最終更新日:2026年5月9日 執筆:Takahashi(住宅ローンアドバイザー)

「金利が上がっていると聞くけれど、今から住宅ローンを借りても大丈夫なのか」。そう不安に感じている方は多いはずです。

2026年現在、住宅ローン市場は大きな転換点にあります。マイナス金利政策の解除を受け、かつて0.3〜0.4%台が当たり前だった変動金利は、いまや多くの銀行で1%前後の水準まで上がっています。

この局面では「金利の低さだけで選ぶ」という従来の戦略は通用しません。重要なのは金利が上がったときの防衛策と団信(団体信用生命保険)の充実度です。本記事では最新の金利ランキングと、上昇局面で本当に選ぶべき銀行の見極め方を整理します。

2026年版の住宅ローン金利比較ランキングを変動・固定10年・全期間固定で整理。変動前に確認したい5年ルール・125%ルール、上昇局面で選ぶべき銀行の3条件(団信・総コスト・防衛策)、変動と固定の損益分岐点まで解説します。

この記事でわかること

- 2026年版・主要銀行の金利比較ランキング(変動/固定10年/全期間固定)

- 変動を選ぶ前にチェックしたい5年ルール・125%ルールの中身

- 上昇局面で選ぶべき銀行の3つの条件(団信・総コスト・防衛策)

- 変動と固定の損益分岐点シミュレーション

公的情報源: 国土交通省「住宅ローン減税制度」・住宅金融支援機構「フラット35」

どの銀行が自分に合うか迷うなら、無料FP相談で借入前に客観的な比較から始めるのが安全です。

結論を先に書きます

金利上昇局面では、表面金利の数字より「上がったときに家計を守れるか」で銀行を選ぶのが正解です。具体的には、5年ルール・125%ルールの有無、団信のコストパフォーマンス、事務手数料を含めた総コストの3点を見ます。

変動・固定のどちらが得かは断定できません。ただ日本の経済環境を踏まえると、短期間で金利が急騰し続ける可能性は高くないというのが多くの専門家の見方です。迷う場合はミックスプランも選択肢になります。

- 金利は「低さ」より上昇時の防衛力で選ぶ

- 変動は5年・125%ルールの有無を事前にチェックする

- 団信の保障価値は金利0.1〜0.2%分に匹敵することがある

- 判断に迷うなら事前審査を3行以上に出して比べる

【2026年版】住宅ローン金利比較ランキング

主要銀行の最新金利(最優遇適用時)を一覧にまとめました。金利単体ではなく、諸費用や保障内容を含めたトータルバランスで見るのがポイントです。

| 金融機関 | 変動金利 | 固定10年 | 全期間固定 | 特徴 |

|---|---|---|---|---|

| SBI新生銀行 | 0.65%〜 | 2.10% | 2.65% | 初期費用が安く、上昇局面でも低水準 |

| auじぶん銀行 | 0.98% | 2.35% | 2.80% | がん保障が手厚い(50〜100%) |

| 住信SBIネット銀行 | 0.99% | 2.40% | 2.85% | 40歳未満の団信が強力 |

| 三菱UFJ銀行 | 1.15% | 2.50% | 2.90% | メガバンクの安心感・審査が柔軟 |

| フラット35 | – | – | 2.49%〜 | 全期間固定。融資比率で金利が変動 |

表の金利は「優遇が最大限効いた場合」の数字です。年収・勤務先・自己資金の割合によって、実際に適用される金利は0.1〜0.3%ほど上乗せされることがあります。事前審査で自分の適用金利を確認してから比較しましょう。

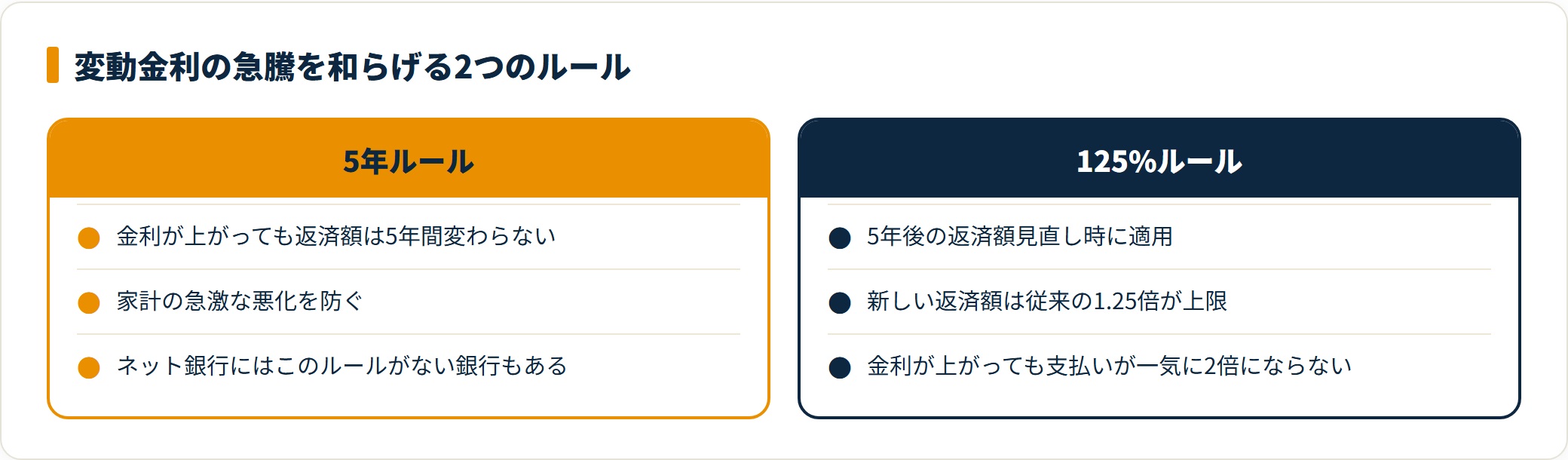

変動金利1%時代に知っておくべき2つのルール

金利が上がり始めたいま、変動金利を選ぶなら「自分の身を守る仕組み」がその銀行にあるかを忘れず確認しましょう。意外と、ネット銀行の一部にはこのルールがありません。

- 5年ルール(返済額が5年間変わらない)

- 125%ルール(見直し後も1.25倍まで)

5年ルールとは、金利が上がっても毎月の返済額が5年間は変わらない仕組みです。家計の急激な悪化を防いでくれます。ネット銀行のなかにはこのルールがない銀行もあるため、要注意です。

125%ルールは、5年後の返済額見直し時に、新しい返済額がこれまでの1.25倍を超えないという制限です。どれだけ金利が上がっても、支払額が一気に2倍になることはありません。

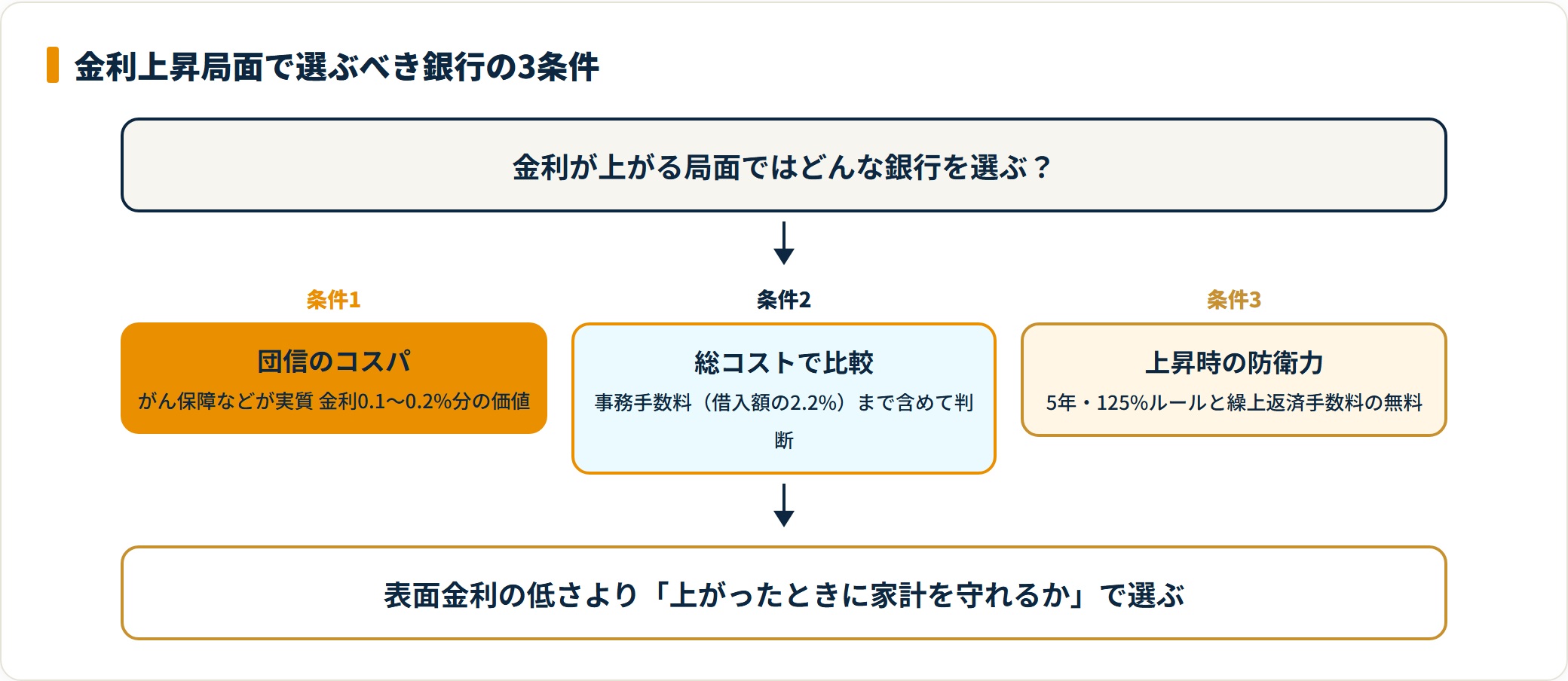

上昇局面で選ぶべき銀行の3つの条件

ランキングの数字だけでは見えない、上昇局面での「正解」を3つの条件で整理します。

- 団信にコストパフォーマンスがあるか

- 事務手数料を含めた総コストで比較しているか

- 上昇時の防衛ルールが備わっているか

条件1:団信のコストパフォーマンス

金利上昇で毎月の返済が数千円増えることより、万一の際にローン残債がゼロになる保障の価値のほうがはるかに大きいです。

たとえば、auじぶん銀行のがん50%保障は金利上乗せなしで付帯できます。これは実質的に金利0.1〜0.2%の優遇に匹敵する価値があります。

条件2:事務手数料を含めた総コスト

金利0.05%の差にこだわるあまり、高額な事務手数料(借入額の2.2%)を見落としてはいけません。

借入期間が短い場合や繰り上げ返済を予定している場合は、事務手数料が定額型の銀行のほうが得になるケースもあります。総返済額で比べる視点を持ちましょう。

条件3:上昇時の防衛ルール

前章の5年ルール・125%ルールに加え、繰り上げ返済の手数料が無料かどうかも確認します。金利が上がる前に元金を減らせる銀行ほど、上昇局面に強いと言えます。

団信や総コストの比較は素人判断が難しい領域です。借入前に第三者の視点で整理しておくと、後悔のない選択につながります。

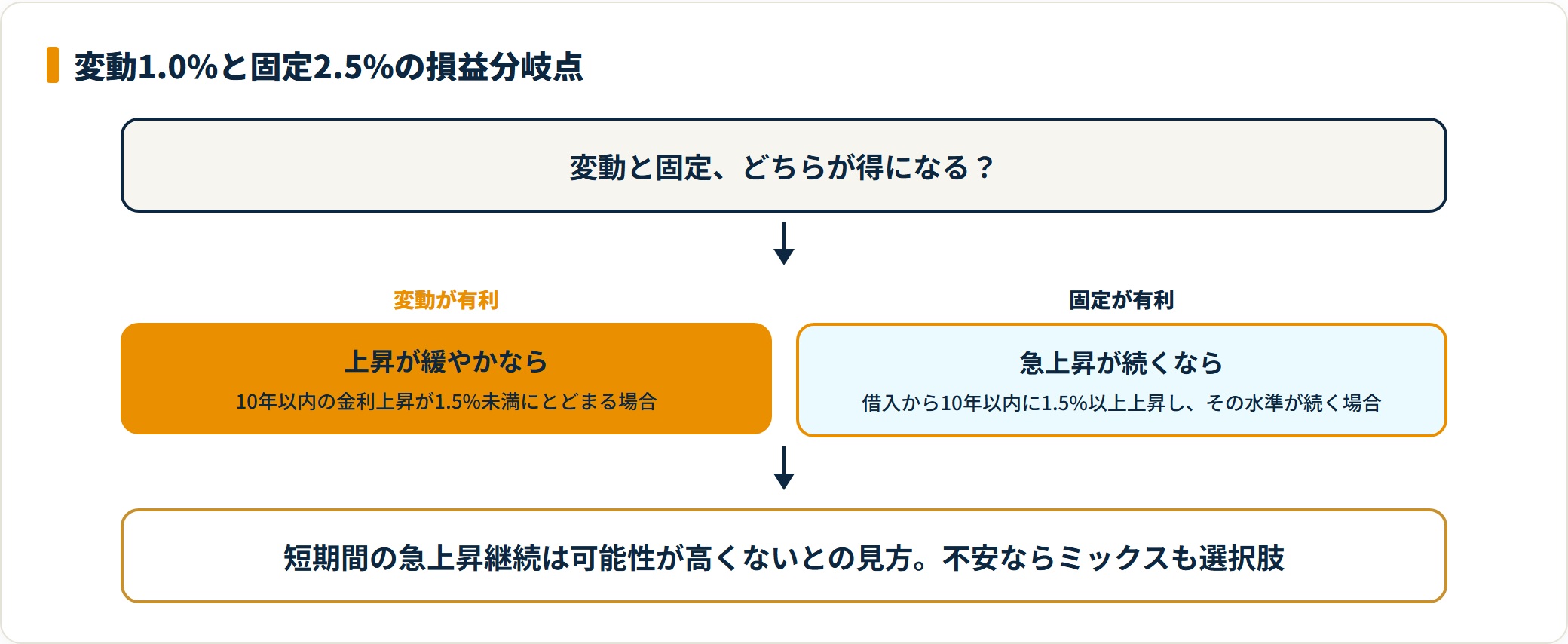

変動 vs 固定、結局どっちが正解か

「将来2%まで上がったらどうしよう」と不安な方のために、損益分岐点を整理しました。

結論から言うと、現状では変動が大きく不利になるラインは限定的です。

- 変動が向いている人:繰り上げ返済の余力があり、返済額の変動に耐えられる人

- 固定が向いている人:返済額が変わるストレスを避け、家計を固定したい人

現在1.0%の変動金利と2.5%の固定金利を比較した場合、借入から10年以内に金利が1.5%以上上昇し、その水準が維持された場合に、はじめて固定金利が有利になります。

日本の経済成長率を踏まえると、短期間でこれほどの急上昇が続く可能性は高くないというのが、多くの経済学者の見方です。とはいえ将来は不確実なので、返済額の変動が精神的負担になる人は固定やミックスを選ぶ判断も合理的です。

変動と固定の選び方をさらに深掘りしたい方は、住宅ローンは固定金利と変動金利どっちがいい?もあわせてご覧ください。

住宅ローンとあわせて考えたい資産形成

住宅ローンを組むと、毎月の返済とは別に「将来の資産をどう増やすか」という視点も生まれます。返済計画に余裕がある方は、こうした選択肢も知識として押さえておくと判断の幅が広がります。

なお、不動産投資や資産運用は住宅ローンとは別の検討領域です。情報収集の入口として、無料のセミナーやアンケートを活用する方法もあります。

住宅購入後の資産形成に関心がある方は、無料で学べるセミナーから情報を集めるのも一つの手です。

JPリターンズの無料セミナーに参加する(PR)詳細はリンク先をご確認ください

手軽に始めたい方は、資産運用アンケートに回答して情報と謝礼を受け取る方法もあります。

資産運用アンケートに回答する(PR)詳細はリンク先をご確認ください

よくある質問

Q1:今、固定金利で借り換えるのは遅すぎますか

決して遅くはありません。金利上昇の入り口にいる今なら、まだ2.5%前後で35年間の安心を確保できます。

「返済額が変わるのがストレスで眠れない」という方は、固定金利やミックスプランを前向きに検討してよい局面です。

Q2:ネット銀行の審査は厳しいですか

一般にメガバンクより基準が明確で、年収や勤続年数にシビアな傾向があります。

ただし2026年現在は、ネット銀行もシェア拡大のため審査スピードを上げ、転職直後などの幅広い層を受け入れるケースが増えています。まずは事前審査を3行以上に出すのが基本です。

Q3:金利と団信、どちらを優先すべきですか

返済中の万一に備える観点では、団信の保障内容を金利と同等以上に重視する考え方が有効です。

がん保障や疾病保障が金利上乗せなしで付く銀行は、実質的な金利優遇に近い価値があります。団信の比較は住宅ローンの団信比較で詳しく整理しています。

Q4:借り換えのタイミングはいつが良いですか

一般に、金利差・残債・残期間の3条件がそろったときが目安です。

上昇局面では「上がりきる前」に動く価値があります。詳しくは住宅ローン借り換えのタイミングをご覧ください。

まとめ:2026年は「比較の質」が試される年

2026年の住宅ローン選びは、単なる「安さ」から「強さ」へのシフトが必要です。表面金利だけでなく、上昇局面での防衛力で銀行を見極めましょう。

- 変動金利派:5年・125%ルールがある銀行を選び、繰り上げ返済の資金を準備する

- 固定金利派:上昇しきる前にフラット35などの固定商品を確保する

- 共通:団信の保障内容を金利以上に重視する

自分のライフプランに合うローンを見つけるために、まずは上位3行の事前審査からスタートしましょう。判断に迷うなら、無料FP相談で客観的に比較するのが近道です。

どの銀行が自分に合うか、団信や総コストまで含めてプロに整理してもらいたい方へ。借入前の比較で数百万円の差が生まれることもあります。

あわせて読みたい

参考文献・出典

免責事項

※本記事は公開情報をもとにした整理です。金利・条件・制度は変動するため、最終的な契約・申込の判断は各金融機関の最新情報をご確認のうえ、必要に応じてFP・税理士など有資格者へご相談ください。

関連記事

- 住信SBIネット銀行 住宅ローン評判

- PayPay銀行 住宅ローン評判

- 楽天銀行 住宅ローン評判

- auじぶん銀行 住宅ローン評判

- りそな銀行の住宅ローンの評判は?団信・手数料・対面サポートの特徴と向く人【2026年】

- 三菱UFJ銀行の住宅ローンの評判は?ネット専用・団信・メガバンクの安心感と向く人【2026年】

- イオン銀行の住宅ローンの評判は?買い物割引特典・手数料・店舗相談の特徴と向く人【2026年】

- モゲチェックの評判は?住宅ローン比較・提案サービスの仕組み・メリット・デメリットと向いている人を解説【2026年】

- 住宅ローン控除 ガイド【2026年】いくら戻る・手続き・対象条件を一枚で整理

- 住宅ローン借り換え ガイド【2026年】損益分岐点・タイミング・手順・控除の注意点

- 【決定版】住宅ローンで失敗しない選び方!金利タイプとネット銀行活用の正解ルート

- 住宅ローンは年収の何倍が目安?年収別の借入可能額と返済負担率の安全ラインを早見表で解説【2026年】

- 【緊急】住宅ローンが払えない!滞納する前にやるべき「銀行相談」と「借り換え」の対処法

- 不動産投資セミナーおすすめランキング【2026年版】無料・有料・オンライン徹底比較で初心者でも失敗しない選び方

- 無料FP相談おすすめ比較ランキング【2026年版】住宅ローン・資産形成の相談先と賢い使い方

- タウンライフ家づくりの評判・口コミレビュー

- マンションと戸建てどっちが得か