モゲチェックは、提携金融機関からの送客手数料で運営されるため無料で使える住宅ローン比較・提案サービスです。「怪しい」の正体はオンライン完結の見えにくさで、AI審査通過率などの中身とメリット・デメリットを整理します。

この記事でわかること

- モゲチェックが無料で使える理由(提携金融機関からの送客手数料モデル)と、運営する株式会社MFSの正体

- 「怪しい」と言われる本当の理由は危険性ではなく、オンライン完結・提携が限定的という見えにくさであること

- AI審査通過率(モゲスコア)・住宅ローン診断でできることと、メリット・デメリット

- 新規購入(これから買う人)と借り換え(今返済中の人)で使い方が違うという、競合があまり書かない視点

- 対面相談を重視する人など、向いている人・向かない人の見極め方

公的情報源: 金融庁/住宅金融支援機構(フラット35)/全国銀行協会/国土交通省(不動産価格指数)/総務省統計局(家計)ほか

これから家を買う方へ。まず自分が借りられる銀行と金利の目安だけでも、無料で見られます。診断は数分・登録だけでもOKです。

結論を先に書きます

モゲチェックは、複数の金融機関の住宅ローンをオンラインでまとめて比較・提案してくれる、無料のサービスです。銀行ではなく、上場企業の株式会社MFSが運営する「住宅ローンの比較・提案サービス」という立ち位置になります。

「怪しい」「なぜ無料」という評判が付きまといますが、その正体は詐欺性ではなく、運営の仕組みが見えにくいことです。実際には提携金融機関からの送客手数料で運営されており、利用者は手数料を払いません。上場企業が運営し、利用者は50万名を超えています。

ただし提携金融機関は限定的で、地方銀行や信用金庫の選択肢は多くありません。対面相談もできません。本来の価値は「自分が借りられそうな銀行と金利の目安を、数分で一覧化できる手軽さ」にある、というのが結論です。

- モゲチェックは無料の住宅ローン比較・提案サービス(運営は株式会社MFS・2024年に東証グロース市場へ上場・証券コード196A)

- 無料の理由は提携金融機関からの送客手数料モデル。利用者の支払いは一切なく、ここに「なぜ無料」の答えがある

- AI審査通過率(モゲスコア)・希望条件からの住宅ローン診断が中心機能。自分に通りやすい銀行を絞り込める

- 提携金融機関は約24社と限定的で、地方銀行・信用金庫は弱め。対面相談は不可という注意点がある

モゲチェックとは|無料の住宅ローン比較・提案サービス

モゲチェックは、株式会社MFSが運営するオンライン完結の住宅ローン比較・提案サービスです。銀行そのものではなく、複数の金融機関の住宅ローンを横断して比較し、利用者に合った借入先を提案する立ち位置になります。

希望条件や年収などを入力すると、金利順・保険の手厚さ順などで整理されたランキングや、属性に合わせた「住宅ローン診断」を受け取れます。来店不要で、スマホやPCから数分で始められるのが特徴です。

現物の銀行窓口を一行ずつ回るには、平日に時間を取り、何度も同じ書類を出す必要があります。モゲチェックは一度の入力で複数行を比較できる点が、入口としての強みです。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社MFS(2009年7月設立・東京都千代田区) |

| 上場 | 東京証券取引所グロース市場(2024年上場・証券コード196A) |

| サービス区分 | 住宅ローンの比較・提案サービス(銀行ではない) |

| 利用料金 | 無料(利用者の支払いはなし) |

| 提携金融機関 | 約24社(メガバンク・ネット銀行・一部地方銀行など) |

| 主な機能 | 住宅ローン診断・AI審査通過率(モゲスコア)・銀行別の金利比較 |

| 利用者数 | 累計50万名超(公表ベース) |

| 相談手段 | チャット中心(対面の店舗はなし) |

ここで押さえたいのは、モゲチェックが「自分で銀行を選んで直接申し込む」前の情報整理ツールだという点です。最終的な審査・契約は各金融機関と行います。この役割分担を理解しておくと、後述の向き不向きが判断しやすくなります。

住宅ローンは、金利のわずかな差が総返済額を大きく動かします。比較の前提として、住宅ローンの金利タイプ別の選び方も押さえておくと、診断結果を読み解きやすくなります。

モゲチェックは「怪しい」「なぜ無料」?仕組みと運営会社の実態

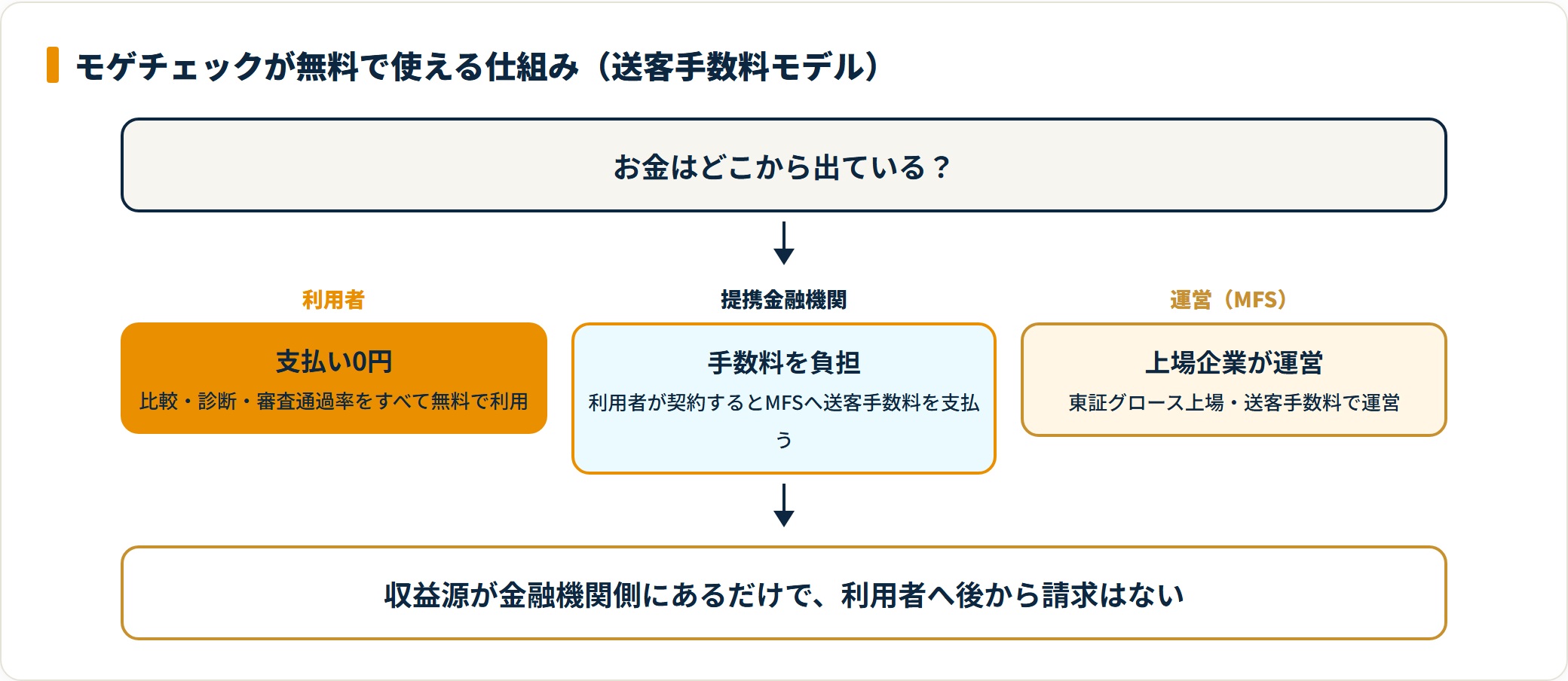

検索すると「モゲチェック 怪しい」「なぜ無料」という候補が出てきます。結論から言えば、怪しさの正体は詐欺性ではなく、収益の仕組みが見えにくいことです。順に整理します。

無料で使える理由は「送客手数料モデル」

モゲチェックが無料で使える理由は、はっきりしています。

利用者ではなく、提携金融機関から手数料を受け取って運営しているからです。

利用者がモゲチェック経由で住宅ローンを契約すると、その金融機関からMFSへ手数料(送客手数料)が支払われます。だから利用者は1円も払わずに比較・診断を使えます。

「無料=裏がある」と身構える人は多いものです。ただ、この仕組みは不動産ポータルや保険の比較サイトと同じで、特殊なものではありません。収益源が金融機関側にある、というだけです。

「怪しい」と言われる3つの理由と実態

| 言われる理由 | 中身 | 実態 |

|---|---|---|

| なぜ無料か分かりにくい | 利用者が払わないので収益源が見えない | 提携金融機関からの送客手数料で運営。仕組みを知れば不自然ではない |

| オンライン完結で実体が見えない | 店舗がなくチャット中心 | 運営は東証グロース上場のMFS。財務情報も開示されている |

| 提携が限定的 | すべての銀行を紹介するわけではない | 約24社に限定。網羅性は弱いが、それ自体は危険ではない |

仕組みと運営会社を確認すれば、「怪しい」の多くは情報不足から来る警戒だと分かります。少なくとも、運営元が見えない無名サービスではありません。

運営会社・株式会社MFSの基本情報

株式会社MFSは、2009年に設立され、2024年に東京証券取引所グロース市場へ上場した企業です(証券コード196A)。住宅ローンのモゲチェックのほか、不動産投資サービスも手がけています。

上場企業は決算や事業内容を開示する義務があり、財務状況を外から確認できます。未上場の無名業者と比べれば、透明性は高い部類です。金融商品の勧誘・取引のルールは金融庁が所管しており、利用前提の知識は公的情報でも確認できます(参考: 金融庁)。

危険だから怪しいのではなく、仕組みが見えにくいから警戒される。この構造を理解したうえで、提携範囲や機能を自分で確かめる姿勢で臨むのが現実的です。

モゲチェックでできること|診断・モゲスコア・金利比較

評判を判断するうえで、印象より「何ができるか」を具体的に押さえるのが先です。モゲチェックの中心機能は、大きく3つに整理できます。

- 希望条件から借入先を絞る「住宅ローン診断」

- AIが審査通過率を示す「モゲスコア」

- 金利・保険などの条件で並べる銀行別比較

住宅ローン診断(旧モゲレコ)

年収・物件価格・希望条件などを入力すると、属性に合った借入先の候補と返済額の目安が提示されます。1行ずつ窓口で試算してもらう手間を省けるのが利点です。

ここで出る金利・返済額はあくまで目安です。実際の適用金利は本審査と契約のタイミングで決まるため、提案値で借りられると確定するものではありません。

AI審査通過率(モゲスコア)

モゲチェックの特徴的な機能が、AIが審査の通過しやすさを示すスコアです。自分の属性で「どの銀行なら通りやすいか」の目安が見えるため、通らない銀行に何度も申し込む空振りを減らせます。

住宅ローンは申し込み履歴が信用情報に残ります。手当たり次第に申し込むより、通りやすい銀行を絞って動くほうが現実的で、その絞り込みにスコアが役立ちます。ただしスコアは予測であり、本審査の結果を保証するものではありません。

銀行別の金利・条件比較

金利の低さ、団信(団体信用生命保険)の手厚さなど、自分が重視する軸で住宅ローンを並べ替えて比較できます。何を優先するかで最適な銀行は変わるため、軸を選んで見比べられるのは便利です。

団信を手厚くすると金利に幅が乗る場合があります。保障と金利のバランスで選ぶ考え方は、住宅ローンはどこがいい(銀行タイプ別の選び方)もあわせて確認すると整理しやすくなります。

これから家を買う方は、まず自分が借りられそうな銀行と金利の目安を知るところから。モゲチェックの無料診断なら、数分で複数行をまとめて比較できます。

モゲチェックで住宅ローンを無料診断する(PR)詳細はリンク先をご確認ください

モゲチェックを良いと感じる3つのポイント

サービスの良い点を3つに整理します。過度な推奨でも中立を装った批判でもなく、根拠付きで評価します。

- 一度の入力で複数行をまとめて比較できる

- AI審査通過率で「通りやすい銀行」を絞れる

- 上場企業運営で無料、利用者の支払いがない

① 一度の入力で複数行をまとめて比較できる

住宅ローン選びの一番の負担は、銀行ごとに窓口を回り、同じ書類を何度も出す手間です。共働きや子育て世帯ほど、平日に時間を取るのは難しいものです。

モゲチェックなら、一度の入力で複数の金融機関の条件をまとめて比較できます。「当初検討していた銀行より低い金利が見つかった」という口コミが多いのは、横断比較で初めて差に気づくケースが多いからです。

金利が0.1〜0.2%違うだけでも、35年返済では総返済額が数十万円〜百万円単位で変わることがあります。比較の入口を一本化できる価値は小さくありません。

② AI審査通過率で「通りやすい銀行」を絞れる

住宅ローンは、申し込めば必ず通るわけではありません。落ちると信用情報に記録が残り、次の申し込みにも影響しかねません。

モゲスコアで自分が通りやすい銀行を事前に絞れると、無駄な申し込みを減らせます。これは、何度も窓口で断られて疲弊するのを避けるうえで現実的な機能です。

ただしスコアは予測です。低く出たから絶対に通らない、高いから必ず通る、という性質のものではない点は押さえておきましょう。

③ 上場企業運営で無料、利用者の支払いがない

比較サービスを使ううえで、運営元の信頼性と費用は気になるところです。モゲチェックは東証グロース上場のMFSが運営し、利用者の支払いは無料です。

無料の理由が「送客手数料モデル」とはっきりしているため、後から利用者に費用を請求される心配がないのは安心材料です。上場企業ゆえに個人情報保護や情報開示の体制も整っています。

もちろん、無料だからといって提携範囲の限界(後述)が消えるわけではありません。良い点と注意点はセットで理解するのが大切です。

モゲチェックの使い方|診断から申し込みまでの流れ

利用の流れを整理します。診断はスマホで完結し、登録だけなら数分で終わります。

- 無料の会員登録(メールアドレス・基本情報)

- 年収・物件条件などを入力して住宅ローン診断を受ける

- 提案された銀行の中から事前審査に申し込む

- 本審査・契約・融資実行は各金融機関と進める

会員登録と住宅ローン診断

公式サイトからメールアドレスを登録し、年収・勤務先の形態・物件価格・希望条件などを入力します。これだけで、属性に合った借入先候補と返済額の目安、審査通過率が表示されます。

来店も書類郵送も不要で、まずは「自分が借りられそうな銀行はどこか」を把握できます。登録だけして比較を見る、という使い方も可能です。

事前審査と、その後の流れ

提案された銀行の中から、気になる先に事前審査(仮審査)を申し込みます。事前審査に通っても、それは本審査の承認を保証するものではありません。ここは多くの利用者が誤解しやすい点です。

事前審査の後は、本審査・契約・融資実行を各金融機関と直接進めます。借り換えの場合は、現在のローンの一括返済と新しいローンの実行を並行して手続きします。手数料(事務手数料・登記費用など)がかかるため、削減効果と費用を見比べて判断します。住宅ローンにかかる費用の全体像は、住宅ローンの諸費用の内訳で先に把握しておくと、診断結果の読み方が変わります。

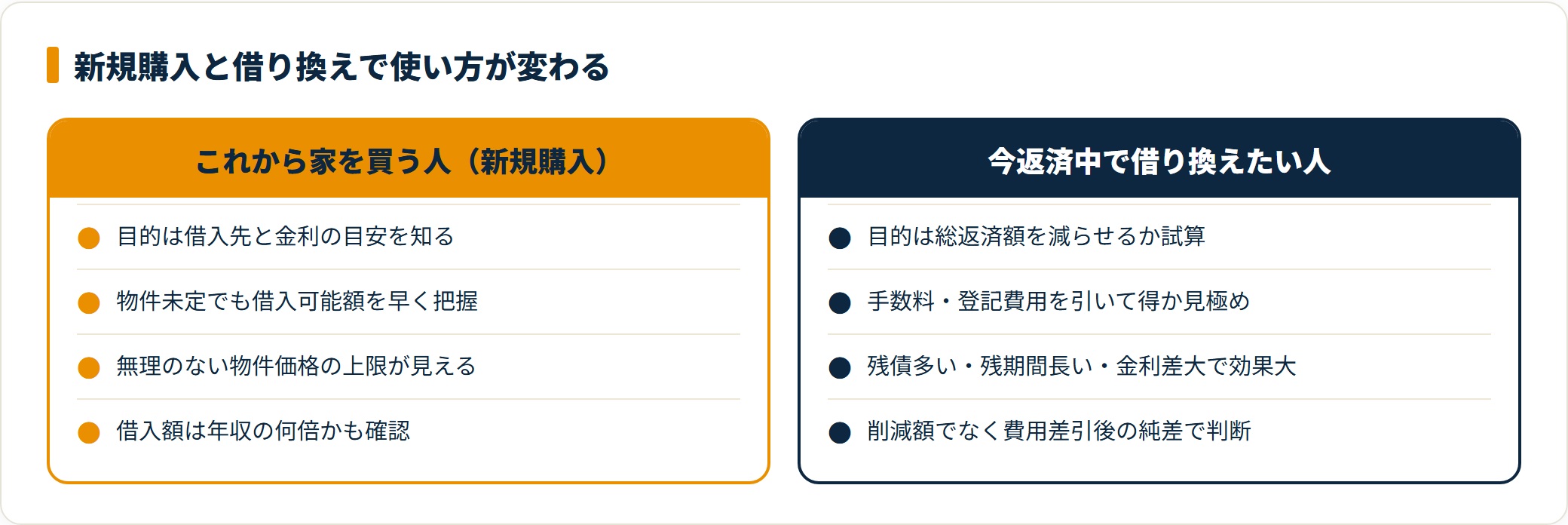

新規購入と借り換えで使い方が違う|目的別の考え方

モゲチェックは「これから家を買う人」と「今返済中で借り換えたい人」で、使い方も注意点も変わります。目的別に整理します。

| 利用者のタイプ | 主な目的 | 押さえるポイント |

|---|---|---|

| これから家を買う人 | 借入先と金利の目安を知る | 物件が決まっていなくても、借りられる額と金利感を早めに把握できる |

| 今返済中で借り換えたい人 | 総返済額を減らせるか試算する | 借り換え費用(手数料・登記費用)を引いても得かを見極める |

これから家を買う人(新規購入)

新規購入では、物件探しと並行して「自分はいくら・どの金利で借りられるか」を早めに知ることが大切です。借入可能額が分からないまま物件を見ると、予算がぶれます。

モゲチェックの診断で借入額と金利の目安をつかんでおくと、無理のない物件価格の上限が見えてきます。借入額の目安は住宅ローンは年収の何倍が目安かも参考になります。

今返済中で借り換えたい人(借り換え)

借り換えでは、金利を下げて総返済額を減らせるかが焦点です。ただし借り換えには事務手数料や登記費用がかかり、これを引いても得かどうかが判断の分かれ目になります。

一般に、残債が多い・残期間が長い・金利差が大きいほど、借り換えの効果は出やすいとされます。逆に、残債が少なく残りわずかなら、費用倒れになることもあります。削減額だけでなく費用を引いた純粋な差で判断するのが鉄則です。

今のローンより金利を下げられるか確かめたい方は、借り換えの試算から。モゲチェックの無料診断で、複数行の借り換え条件をまとめて比較できます。

モゲチェックで借り換えを無料診断する(PR)詳細はリンク先をご確認ください

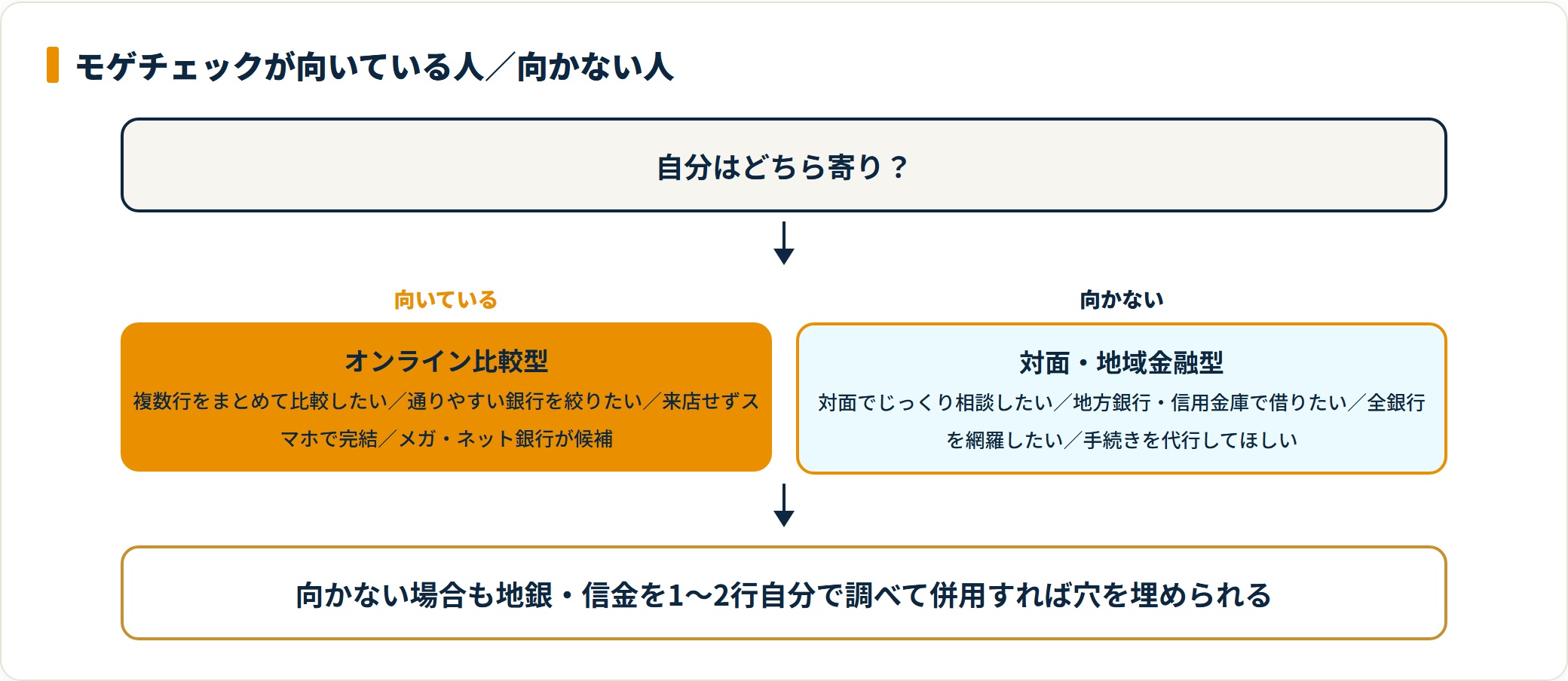

モゲチェックが向いている人・向かない人

中道型レビューの核心として、「誰に合うか」「誰には合わないか」を正直に整理します。

- 複数の銀行をまとめて比較したい人:1行ずつ窓口を回る時間がない人

- 自分が通りやすい銀行を知りたい人:無駄な申し込みで信用情報を傷つけたくない人

- オンラインで完結させたい人:来店せずスマホで進めたい共働き・子育て世帯

- メガバンク・ネット銀行を候補にしたい人:提携の中心がここにあるため相性が良い

- まず金利の目安だけ知りたい人:登録して比較を見るだけでも使える

- 対面でじっくり相談したい人:店舗がなくチャット中心のため不向き

- 地方銀行・信用金庫で借りたい人:提携が限定的で選択肢が少ない

- すべての銀行を網羅したい人:提携外の銀行は別途自分で調べる必要がある

- 事前審査=本審査承認と考える人:事前審査は通過を保証しない

- 担当者に手続きを代行してほしい人:最終手続きは各金融機関と自分で進める

向かない場合でも、提携外の地方銀行や信用金庫を自分で1〜2行調べて補うと、比較の穴を埋められます。モゲチェックで全体感をつかみ、足りない部分を自分で補完する、という併用が現実的です。

第三者の視点も入れたい場合は、無料FP相談ランキングで中立の専門家に相談先を選ぶのも一つの手です。

注意点・デメリット|正直に書く

良い点だけで終わらせず、利用前に知っておくべき注意点を整理します。ここが評判を見極める一番のポイントです。

- 提携金融機関が限定的で、地方銀行・信用金庫は弱い

- 対面で相談できる店舗がない

- 事前審査は本審査の承認を保証しない

- 金利・削減額はあくまで目安で、人により異なる

① 提携金融機関が限定的(地方銀行・信用金庫は弱い)

最も多く挙がる注意点が、提携金融機関が約24社に限られる点です。メガバンクやネット銀行が中心で、地方銀行・信用金庫の選択肢は多くありません。

「地元の地方銀行で借りたかったが選択肢が少なく、結局自分で探し直した」という口コミも見られます。すべての銀行を網羅するサービスではないと理解し、地域金融機関は別途自分で確認するのが現実的です。

② 対面で相談できる店舗がない

モゲチェックはオンライン完結で、対面相談はできません。相談はチャットが中心です。

数字を自分で読み解ける人には問題ありませんが、「担当者に対面でじっくり聞きたい」という人には物足りなく映ります。対面を重視するなら、銀行窓口やFPへの相談と併用するのが向いています。

③ 事前審査は本審査の承認を保証しない

見落とされやすいのが、事前審査(仮審査)に通っても、本審査で承認されるとは限らない点です。本審査では、より詳しい書類や物件の評価が加わります。

「事前審査に通ったから安心」と物件契約を急ぐと、本審査で想定外の結果になることもあります。事前審査はあくまで通過のしやすさを見る段階と捉えておきましょう。

④ 金利・削減額はあくまで目安(人により異なる)

口コミには「総返済額が大きく減った」という声もありますが、削減効果は人によって大きく異なります。残債・残期間・金利差・物件・属性で結果は変わり、一般に語られる数値がそのまま自分に当てはまるわけではありません。

借り換えでは手数料や登記費用もかかるため、費用を引いた純粋な差で判断する必要があります。最新の金利水準や具体的な試算は、必ず公式の診断と各金融機関で確認してください。

よくある質問(FAQ)

Q1:モゲチェックは本当に無料ですか?

はい、利用者の支払いは無料です。モゲチェックは提携金融機関からの送客手数料で運営されているため、比較・診断・審査通過率の確認といった機能を、利用者は費用をかけずに使えます。後から利用者に手数料を請求される仕組みではありません。住宅ローンを契約する際に金融機関へ支払う事務手数料などは、モゲチェックの利用料とは別に各金融機関の規定で発生します。

Q2:モゲチェックは怪しくないですか?

詐欺的なサービスではありません。「怪しい」と言われる主な理由は、なぜ無料なのか分かりにくいことと、オンライン完結で実体が見えにくいことです。運営する株式会社MFSは2024年に東京証券取引所グロース市場へ上場しており(証券コード196A)、決算や事業内容を開示しています。仕組み(送客手数料モデル)と運営元を確認すれば、過度に恐れる必要はありません。

Q3:モゲチェックの提携金融機関はどのくらいありますか?

公表ベースで約24社の金融機関と提携しており、メガバンクやネット銀行が中心です。一方で、地方銀行や信用金庫の選択肢は多くありません。すべての銀行を網羅するサービスではないため、地元の地域金融機関で借りたい場合は、別途自分で条件を確認することをおすすめします。

Q4:モゲスコア(AI審査通過率)は当たりますか?

モゲスコアは、属性をもとにAIが審査の通過しやすさを予測して示すものです。通りやすい銀行を絞り込み、無駄な申し込みを減らす目安として役立ちます。ただしあくまで予測であり、本審査の結果を保証するものではありません。スコアが高くても本審査で承認されないことも、低くても通ることもあります。参考指標として活用するのが適切です。

Q5:モゲチェックは借り換えにも使えますか?

使えます。今返済中のローンを借り換えたい場合も、複数行の借り換え条件をまとめて比較できます。ただし借り換えには事務手数料や登記費用がかかるため、金利が下がっても費用を引くと得にならないケースがあります。一般に、残債が多い・残期間が長い・金利差が大きいほど効果が出やすいとされます。削減額だけでなく、費用を差し引いた純粋な差で判断してください。

Q6:モゲチェックで提案された金利で必ず借りられますか?

いいえ、提案された金利や返済額はあくまで目安です。実際の適用金利は、本審査の結果や契約のタイミング、選ぶ団信などで変わります。事前審査に通っても本審査で承認されるとは限りません。提案値で借りられると確定するものではないため、最終的な条件は各金融機関で必ず確認してください。

まとめ|「比較の入口」として割り切って使う

モゲチェックは、複数の金融機関の住宅ローンを無料でまとめて比較・提案してくれる、上場企業運営のサービスです。「怪しい」「なぜ無料」という不安も、送客手数料モデルという仕組みと、東証グロース上場の運営元を確かめれば、過度に恐れる必要はありません。

一方で、提携金融機関は約24社と限定的で、地方銀行・信用金庫は弱く、対面相談もできません。判断材料として価値が大きいのは、次のような人です。

- 複数の銀行をまとめて比較して、金利の目安を早く知りたい人

- 自分が通りやすい銀行を絞って、無駄な申し込みを避けたい人

- オンラインで完結させたい共働き・子育て世帯

逆に、対面相談を重視する人・地域金融機関で借りたい人は、銀行窓口やFP相談と併用するのが向いています。モゲチェックで全体感をつかみ、足りない部分を自分で補うという使い方が、最も現実的です。

最後に大切なのは、提案された金利・削減額はあくまで目安であり、最終的な条件は本審査と契約で決まるという点です。最新の金利・手数料・審査基準は各金融機関の公式情報で確認し、判断に迷う場合はFPなど専門家への相談も検討してください。

まずは自分が借りられそうな銀行と金利の目安を知るところから。これから家を買う方も、借り換えを考える方も、モゲチェックの無料診断で複数行をまとめて比較できます。

モゲチェックで住宅ローンを無料診断する(PR)詳細はリンク先をご確認ください

関連記事

参考情報源(一次情報・公的機関)

- 金融庁:金融商品の勧誘・取引、貸付・比較サービスの一般的な前提として参照しました。

- 住宅金融支援機構・フラット35:住宅ローンの審査・返済比率・金利タイプの前提として参照しました。

- 全国銀行協会:住宅ローンの仕組み・借り換えの一般的な考え方の前提として参照しました。

- 国土交通省・不動産価格指数:物件価格・住宅取得の市場前提として参照しました。

- 総務省統計局・家計調査:家計の返済負担・住居費の前提として参照しました。