auじぶん銀行の変動金利はがん50%保障団信付帯で1.134%(2026年5月時点・公式公開値)が目安です。がん団信の総コスト比較、au金利優遇割の損益分岐、手数料型と保証料型の初期費用差、他ネット銀行との5軸比較を整理します。

この記事でわかること

- auじぶん銀行の変動金利1.134%(がん50%保障団信付帯・全期間引下げプラン・2026年5月時点・公式公開値)が、他のネット銀行と比べてどの位置にあるか

- 金利上乗せなしで付くがん50%保障団信を、他行のがん100%・全疾病団信と総コストで比較した境界線

- au金利優遇割(最大年0.1%引下げ)が、通信費・電気代の維持コストまで含めて本当に得かどうかの損益分岐

- 借入時手数料2.20%型と保証料型の初期費用の差と損益分岐ライン(借入額別の試算)

- 住信SBIネット銀行・楽天銀行との5軸比較と、5パターンの適合ユーザー判定

先に複数銀行の金利を並べて見たい方へ。住宅ローンの一括比較は無料で使えます。

結論を先に書きます

auじぶん銀行 住宅ローンは、変動金利の低さ・がん50%保障団信の無料付帯・au経済圏との金利優遇を1本に束ねたネット銀行です。au・UQモバイルやじぶんでんきを使う層には、実質金利の優位がはっきり出ます。

一方で、借入時手数料2.20%や対面相談がない点は事前に押さえておきたいところ。「au経済圏との相性」と「対面を求めるか」の2軸で評価が分かれる商品です。金利水準の参照は金融庁の民間住宅ローン金利推移が一次情報になります。

- 変動金利1.134%(がん50%団信付帯・全期間引下げプラン・2026年5月時点・公式公開値)でネット銀行の低水準帯

- がん50%保障団信が金利上乗せなしで標準付帯(他行のがん100%・全疾病団信は年0.1〜0.3%上乗せが一般的)

- au金利優遇割で最大年0.1%引下げ。au経済圏ユーザー・乗り換え予定者ほど判断材料として価値が大きい

- 借入時手数料2.20%・対面相談なし・保証付金利プランへの振り分けが注意点

住宅ローンは「店頭で勧められた1行」で決めず、複数行の条件を並べて比較するほど総返済額の差が縮まります。本記事では、公式公開値と公的データをもとに、auじぶん銀行の良い点・注意点・向き不向きを正直に整理します。

変動金利・がん50%団信・au優遇割の組み合わせが自分に効くか、他行の条件と並べて確かめるのが近道です。一括比較は無料です。

複数銀行の金利をまとめて比較する(モゲチェック)(PR)詳細はリンク先をご確認ください

auじぶん銀行 住宅ローンとはどんなサービスか

auじぶん銀行 住宅ローンは、店舗を持たないインターネット専業の住宅ローンです。申込から実行までをオンライン・郵送・電話で完結させます。

提供元はauじぶん銀行株式会社(KDDIと三菱UFJ銀行の合弁・登録金融機関:関東財務局長(登金)第652号)。au経済圏(auモバイル・じぶんでんき)との連携で金利優遇割を受けられる設計が、他のネット銀行と異なる独自点です。

まずは商品概要を表で押さえます(公式・2026年5月時点)。

| 項目 | 内容 |

|---|---|

| 提供会社 | auじぶん銀行株式会社(KDDI・三菱UFJ銀行の合弁) |

| 公式サイト | jibunbank.co.jp 住宅ローン |

| 主な金利タイプ | 変動金利/固定金利特約型(2・3・5・10・15・20・30・35年) |

| 全期間引下げプラン 変動金利 | 年1.134%(がん50%保障団信付帯・物件価格80%以下借入・2026年5月適用・公式公開値) |

| 当初期間引下げプラン 固定10年 | 年2.850%(がん50%保障団信付帯・2026年5月適用・公式公開値) |

| 借入時手数料 | 借入額×2.20%(税込) |

| 団信 | がん50%保障団信を標準付帯(金利上乗せなし) |

| au金利優遇割 | auモバイル優遇割 年0.07% + じぶんでんき優遇割 年0.03% = 最大年0.1%引下げ |

| 借入金額 | 500万円以上2億円以下 |

| 借入期間 | 1年以上50年以下(35年1ヶ月以上は年0.1%上乗せ) |

| 申込方法 | 公式サイトからオンライン申込/書類は郵送またはアップロード |

| 対面相談 | 原則なし(電話・住宅ローンセンター対応) |

| 住宅ローンセンター | 0120-926-777(平日9-20時/土日祝9-17時) |

押さえておきたい注意点が1つあります。審査結果によっては「保証付金利プラン」(変動1.300%〜2.000%・公式公開値)に振り分けられることがあり、この場合は通常の全期間引下げプランより金利が高くなります(公式公開値)。

メガバンクとの違い

対面型のメガバンクとの違いを整理しておくと、選び方の軸が見えてきます。店頭表示金利の有無と、金利の決まり方が大きく異なるのがポイントです。

メガバンク住宅ローンは、店舗での対面相談を前提とし、店頭表示金利2.475%程度から個別交渉で優遇金利が決まります。属性によって優遇幅が動くしくみ。

auじぶん銀行は店頭表示金利の概念がなく、属性に応じた一律の引下げプランで金利が決まります。個別交渉がない代わりに公開金利水準が低めで、au経済圏との連携で追加の優遇が公式公開値で乗ります。

国土交通省「住宅市場動向調査」(2024年度版)でも、住宅取得世帯が借入先に「ネット銀行」を選ぶ比率は近年上昇傾向。背景には店頭表示と公開金利の差が広がっている事情があります。

auじぶん銀行 住宅ローンの評判・口コミ(利用者の声)

口コミサイト・体験談ブログ・X(旧Twitter)の投稿を確認すると、評判は「金利と団信は満足・au経済圏との相性で評価が割れる」傾向にまとまります。

良い評判・肯定的な口コミ

肯定側は、金利の低さと団信の手厚さに集中しています。借り換えで返済額が下がった声が目立ちます。

- 「変動1.134%にau金利優遇割を組み合わせた金利でメガバンクから借り換えた。返済額が大きく下がった」(40代男性・関東)

- 「がん50%保障団信が金利上乗せなしで付くので、がん家族歴がある自分には安心材料だった」(30代男性・東海)

- 「auモバイルとじぶんでんきを既に使っていたので、優遇割の0.1%引下げが追加コストなしで効いた」(30代女性・近畿)

- 「メガバンクの店頭表示2.475%との差を試算したら、35年で大きな差になった」(40代男性・関西)

- 「オンライン手続きで仕事を休まず申込が完結した。共働きの自分には合っていた」(30代夫婦・関東)

気になる評判・ネガティブな口コミ

否定側は、対面導線がない点・手数料・優遇割の条件に集中します。ネット銀行の構造と独自設計に起因する不満が中心です。

- 「対面相談がないので、初めての住宅購入で不安だった」(30代男性・関東)

- 「事前審査は通ったが本審査で保証付金利プランに振り分けられた」(40代男性)

- 「借入時手数料2.20%が大きい。借入3,000万円で66万円。保証料型と比較が必要だった」(複数体験談で頻出)

- 「auモバイルやじぶんでんきを使う予定がなく、優遇割の恩恵が受けられなかった」(30代男性・首都圏)

- 「申込書類のアップロードでつまずき、電話が繋がりにくい時間帯があった」(30代女性・関東)

評判の構造的な解釈

両者を整理すると、評判の振れ方にははっきりした理由があります。肯定は「金利・がん50%団信・au経済圏の相乗効果」、否定は「対面なし・手数料の総額・優遇割の条件」に集約されます。

つまり良し悪しは「au経済圏との相性」と「対面相談を求めるか」の2軸で決まる構造。自分がどちら寄りかを先に把握しておくと、判断がぶれにくくなります。

auじぶん銀行 住宅ローンの良いと思った3つの理由

公式公開値と公的データをもとに、auじぶん銀行の差別化要素を3点に絞って整理します。金利・団信・優遇割の3点が核です。

- 変動金利が業界平均より低水準で推移している

- がん50%保障団信が金利上乗せなしで標準付帯

- au金利優遇割で最大年0.1%引下げが公式公開値で提供される

理由1:変動金利が業界平均より低水準で推移している

公式公表の変動金利は2026年5月時点で年1.134%(全期間引下げプラン・がん50%保障団信付帯・物件価格80%以下借入・公式公開値)です。基準金利3.141%から-2.007%の引下げが適用される構造になっています。

メガバンク店頭表示金利2.475%との差は約1.34ポイント。借入3,500万円・35年・元利均等返済で試算すると、月々の返済額に約2.4万円、総返済額で約1,000万円前後の差が出る計算になります(金利が35年間一定で推移した場合の単純試算)。

ただし変動金利は将来変動する可能性があります。この差はあくまで「現時点の金利水準で35年返済した場合の理論値」として捉えるのが現実的です。金融庁の民間住宅ローン金利推移でも、ネット銀行の最頻金利帯はメガバンク店頭の優遇後水準より低い帯に位置しています。

理由2:がん50%保障団信が金利上乗せなしで標準付帯

auじぶん銀行はがん50%保障団信を金利上乗せなし(年0%・公式公開値)で標準付帯すると公式公表しています(公式 団体信用生命保険 2026年5月閲覧)。がんと診断された場合に住宅ローン残高の50%が保障される仕組みです。

他行で同等の保障を選ぶと、金利上乗せが発生するのが一般的。下表のとおり、団信は金利単独でなく総コストと保障範囲の両軸で見るのが現実的です。

| 団信タイプ | 金利上乗せの目安 | 借入3,500万円・35年での総返済差の目安 |

|---|---|---|

| auじぶん銀行 がん50%保障 | 年0%(上乗せなし) | ― |

| 他行 がん100%保障 | 年0.1〜0.2% | 約70〜140万円増 |

| 他行 8疾病団信 | 年0.1〜0.3% | 約70〜200万円増 |

| 他行 全疾病保障型 | 年0.2〜0.3% | 約140〜200万円増 |

がん50%とがん100%のどちらを選ぶかは、家族歴・年齢・既存の生命保険の範囲で分かれます。auじぶん銀行はがん100%保障へのアップグレードも用意されており、健康面の不安が強い層は上乗せ分を許容する選択肢も取れます。保障設計の基礎は全国銀行協会の住宅ローン解説も参考になります。

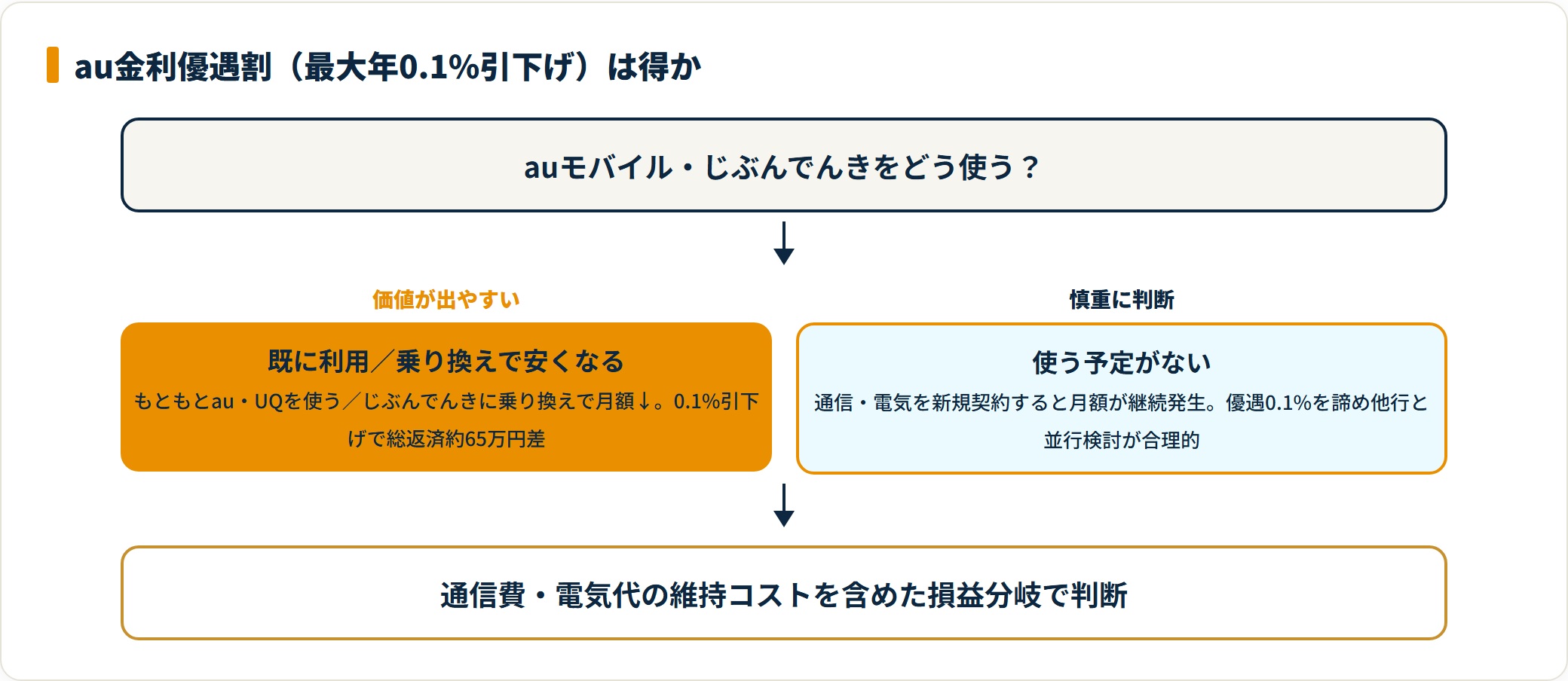

理由3:au金利優遇割で最大年0.1%引下げが公式公開値で提供される

auモバイル優遇割(年0.07%引下げ)とじぶんでんき優遇割(年0.03%引下げ)の組み合わせで、最大年0.1%の追加引下げが公式公開値で提供されます(2026年5月時点・公式公開値)。

借入3,500万円・35年・元利均等返済での試算では、0.1%引下げによる総返済額の差は約65万円前後(金利が一定で推移した場合の単純試算)。ただしauモバイル・じぶんでんきの月額利用料は継続発生します。

純粋な金利差として価値が出るのは「もともと使う予定がある」「乗り換えで月額が下がる」ケース。

財務省の家計関連統計でも通信費・電気代は固定費の比重が大きく、住宅ローンとセットで見直す価値が確認できます。auグループを使う予定がない層は、優遇割の0.1%を諦めて他のネット銀行と並行検討する判断が合理的です。

金利・団信・優遇割の3点が自分の条件で効くかは、複数行の条件を並べると判断しやすくなります。一括比較は無料です。

住宅ローンを無料で一括比較する(モゲチェック)(PR)詳細はリンク先をご確認ください

auじぶん銀行 vs 住信SBIネット銀行 vs 楽天銀行 5軸比較

借り換え検討者の比較対象として頻出するネット銀行3行を5軸で並べます。金利・手数料は2026年5月時点の公式公開値、団信・サポートは公式公表内容ベースの整理です。

| 比較軸 | auじぶん銀行 | 住信SBIネット銀行 | 楽天銀行 |

|---|---|---|---|

| 変動金利(公式公開値) | 1.134%(がん50%団信付帯・全期間引下げプラン) | 0.298%〜(通期引下げプラン) | 1.020%〜(変動金利・優遇後) |

| 借入時手数料 | 借入額×2.20%(税込) | 借入額×2.20%(税込) | 借入額×0.33%(税込・楽天銀行口座経由)または定額 |

| 標準付帯団信 | がん50%保障団信 | 全疾病保障団信 | 全疾病特約付団信 |

| 独自優遇 | au金利優遇割(最大0.1%引下げ) | 健康面の特約バリエーション | 楽天会員ランク連動・楽天証券口座連携 |

| 相談導線 | 電話(住宅ローンセンター)・郵送・チャット | 電話・チャット・テレビ電話 | 電話・郵送 |

名目の変動金利だけ見ると、住信SBIネット銀行が低めに見えます。ただしauじぶん銀行はがん50%団信の自動付帯とau優遇割で「実質的な金利相当差」が縮まる構造で、au経済圏ユーザーには優位が出ます。

楽天銀行は借入時手数料が安く、楽天会員ランクや楽天証券との連携で別軸の優遇が効きます。3行の選択は「名目金利(住信SBI)」「au経済圏+がん50%団信(auじぶん)」「初期費用の軽さ+楽天経済圏(楽天)」のどれを優先するかで軸が変わると整理できます。

auじぶん銀行 住宅ローンの強み6点と注意点5点

良い面だけでなく注意点も同じ重さで並べます。自分のニーズと照らせば判断は自然にできるはずです。

強み6点

- 変動金利1.134%(公式公開値)の低水準帯:メガバンク店頭表示2.475%との差は約1.34ポイント

- がん50%保障団信が金利上乗せなしで標準付帯:がん診断時に残高の50%が保障される

- au金利優遇割で最大年0.1%引下げ:au・UQモバイルやじぶんでんき契約で公式公開値の優遇が乗る

- 借入期間最長50年:月額負担を抑える選択肢が取れる(35年1ヶ月以上は年0.1%上乗せあり)

- オンライン完結の手続き:申込から実行まで電話・郵送・アップロードで完結

- 住宅ローンセンターの対応時間が広い:平日9-20時、土日祝9-17時で電話相談できる

注意点5点

- 借入時手数料2.20%(税込)が大きい:借入3,000万円で66万円・4,000万円で88万円の初期費用

- 保証付金利プランに振り分けられると金利が上がる:審査次第で変動1.300%〜2.000%(公式公開値)になる場合がある

- au経済圏を使わない層には優遇割の恩恵がない:auモバイル・じぶんでんき未契約なら0.1%は乗らない

- 対面相談ができない:初めての住宅購入で不安が大きい層は他行との並行検討が現実的

- 35年1ヶ月以上は年0.1%上乗せ:50年返済で月額を抑える代わりに金利が乗る

借入時手数料2.20%が気になる場合は、保証料型との損益分岐を押さえておくと判断しやすくなります。繰上返済の予定があるかで有利不利が逆転するためです。

| 借入額 | 手数料型(2.20%)の初期費用 | 損益分岐の考え方 |

|---|---|---|

| 3,000万円 | 66万円 | 頻繁に繰上返済する前提なら手数料型が有利になりやすい |

| 3,500万円 | 77万円 | 残高を長く据え置くなら保証料型が割安になる傾向 |

| 4,000万円 | 88万円 | flat35.comのシミュレーションで回収スパンを試算するのが現実的 |

こんな人におすすめ/こんな人には別の選択肢

万人向けの商品ではありません。向いている人・向いていない人を両方並べます。

こんな人におすすめ(適合する5パターン)

- 30-50代・年収400-800万円で変動金利を選びたい層:金利上昇リスクを許容できる返済計画を組める

- au・UQモバイルユーザー、または乗り換え予定の層:優遇割が追加コストほぼなしで効き、実質金利が下がる

- 健康面でがん保障を厚くしたい層(がん家族歴がある等):がん50%保障団信の無料付帯が活きる

- ネット・電話での相談に抵抗がない会社員層:オンライン完結が時間効率の面で価値を出す

- 借り換えで諸費用回収のスパンを短くしたい層:金利差が大きいほど回収期間が短くなる

こんな人には別の選択肢(向かない3パターン)

- 対面で何度も相談しながら進めたい人:店舗を持つメガバンク・地銀・信用金庫が現実的

- フラット35の長期固定で安心したい人:返済額が確定する安心を優先するならflat35.comのシミュレーションが参考になる

- au関連サービスを使う予定がなく、純粋に金利のみで選びたい人:優遇割が乗らないため住信SBI・楽天など他行と並行検討を

向いていない項目は構造上の制約から導いたもので、否定の意図はありません。サービスの前提と自分のニーズを照合すれば、判断は自然に決まるはずです。

auじぶん銀行 住宅ローンの申込手順(6ステップ)

申込前後の流れを6ステップで整理します。事前審査は1行に絞らず、複数行同時にかけるのがリスク管理の基本です。

- 事前準備(flat35.comで返済シミュレーション)

- au金利優遇割の対象サービス契約状況を確認

- 事前審査(仮審査)を公式サイトから申込

- 事前審査の結果確認と他行同時審査

- 物件契約・本審査と団信加入手続き

- 金消契約締結と実行(融資実行日の調整)

Step1:事前準備(flat35.comで返済シミュレーション)

申込前にフラット35公式サイトの返済シミュレーションで、年収から逆算した借入可能額と希望返済額からの借入額を確認します。所要時間5分。変動1.134%と店頭表示2.475%の両方で試算し、金利差の体感を持って次に進むのが効率的です。

Step2:au金利優遇割の対象サービス契約状況を確認

auモバイル優遇割(年0.07%)とじぶんでんき優遇割(年0.03%)の合計で年0.1%の引下げを受けるため、対象サービスの契約有無を先に確認します。未契約で乗り換え予定がないなら、優遇分を諦めるか、住宅購入のタイミングで通信・電気の見直しもまとめるかを判断します。

Step3:事前審査(仮審査)を公式サイトから申込

公式サイト(jibunbank.co.jp)から事前審査をオンラインで申込みます。所要時間20-30分。年収・勤続年数・他社借入・物件情報を入力します。事前審査の段階で正直に申告することが、本審査での乖離を防ぐ最大のポイントです。

Step4:事前審査の結果確認と他行同時審査

事前審査結果は最短当日〜数営業日で通知されます。おすすめは、auじぶん銀行と並行して住信SBIネット銀行・楽天銀行など2-3行に同時審査をかけること。1行ずつだと比較材料が少なく、本審査・実行の段階で選択肢が残りません。

Step5:物件契約・本審査と団信加入手続き

事前審査通過後、不動産売買契約を締結し、本審査を申込みます。本審査では物件の評価・登記情報・収入証明・健康診断書などの追加書類が必要に。書類はアップロードまたは郵送で対応します。本審査通過後にがん50%保障団信の告知書を提出し、健康状態によっては引受不可・条件付きになる場合があるため、告知は正確に行います。

Step6:金消契約締結と実行(融資実行日の調整)

金銭消費貸借契約をオンラインまたは郵送で締結し、決済日に融資実行となります。不動産仲介会社・司法書士との連携が必要なため、決済日の2週間前までに関係者全員で日程を握るのが安全です。実行後はインターネットバンキング(住宅ローンマイページ)で残高・繰上返済を管理します。

審査基準と通過率の現実

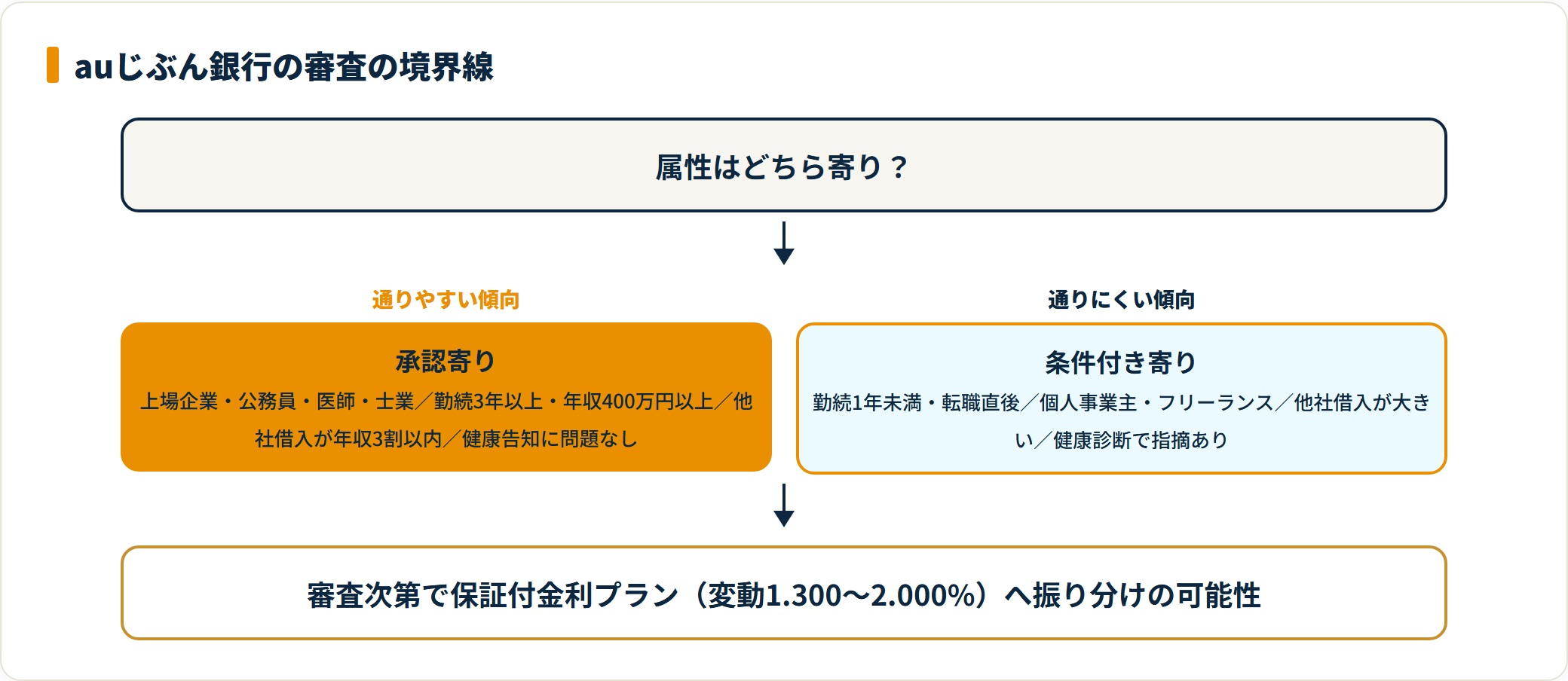

auじぶん銀行は具体的な審査基準を公開していません。ただしネット銀行に共通する傾向として、属性の明確さと他社借入の比率が境界線になりやすい点は押さえておきたいところです。

通りやすい属性の傾向は、次のとおりです。

- 上場企業・公務員・医師・士業など属性が明確で安定的な層

- 勤続年数3年以上・年収400万円以上

- 他社借入が年収比で小さい(無担保借入残高が年収の3割以内が目安)

- 健康状態に大きな問題がない(団信告知で正直に申告できる範囲)

通りにくい属性の傾向は、以下に整理できます。

- 勤続年数1年未満・転職直後

- 個人事業主・フリーランス(直近2-3期の確定申告内容で判断される傾向)

- 他社借入が年収比で大きい(カードローン・自動車ローン・教育ローンが重なるケース)

- 健康診断書で大きな指摘がある

注意したいのが、審査次第で「保証付金利プラン」(変動1.300%〜2.000%・公式公開値)に振り分けられるケース。当初期待の1.134%との乖離が出るため、「保証付金利プランで承認」となったら、他行との比較を改めて行う判断が現実的です。

属性が境界線にある場合は、事前審査で正直に申告し、複数行同時に審査するほうがリスク管理になります。融資審査全般の消費者向け情報は金融庁 金融取引相談室でも公開されています。

属性が境界線にあるほど、1行に絞らず複数行を並べて検討するのが安全です。まず無料の一括比較から動き出すのが近道です。

複数銀行をまとめて比較する(モゲチェック)(PR)詳細はリンク先をご確認ください

auじぶん銀行 住宅ローンに関するよくある質問

申込前によく挙がる質問を8問にまとめました。金利・団信・審査・手数料まわりが中心です。

Q1:au・UQモバイルユーザーでなくても申し込める?

申し込めます。au・UQモバイルユーザーでなくても住宅ローン本体の申込・契約は可能で、変動金利1.134%(がん50%保障団信付帯・全期間引下げプラン・2026年5月時点・公式公開値)が適用されます。ただし「au金利優遇割」(年0.1%引下げ)は対象サービスの契約が条件です。併用予定がない層は、住信SBIネット銀行や楽天銀行と並行検討する選択肢があります。

Q2:がん50%保障団信は無料付帯?がん100%や全疾病団信との違いは?

auじぶん銀行はがん50%保障団信を金利上乗せなし(年0%・公式公開値)で標準付帯します。がん100%保障に上げると金利上乗せが発生し、他行の8疾病団信・全疾病団信は保障範囲が異なるため単純比較は難しくなります。借入3,500万円・35年で0.2%上乗せの場合、総返済額で約140万円前後の差になる試算で、団信は総コストと保障範囲の両軸で判断するのが現実的です。

Q3:au金利優遇割で年0.1%引下げは、実質どれくらい得?

借入3,500万円・35年・元利均等返済の試算では、0.1%引下げによる総返済額の差は約65万円前後です。ただしauモバイル・じぶんでんきの月額利用料も継続発生するため、純粋な金利差として価値を出すには「もともと使う予定がある」「乗り換えで月額が下がる」ケースで損益分岐が成り立ちやすくなります。

Q4:借入時手数料2.20%は高い?保証料型との比較は?

auじぶん銀行は借入額の2.20%(税込)を支払う「借入時手数料型」です。借入3,000万円なら66万円、4,000万円なら88万円が初期費用に。保証料型は手数料が安い代わりに保証料が残高に対して継続発生する構造で、繰上返済を頻繁にする前提なら手数料型が有利、長く据え置く前提なら保証料型が割安になりやすい傾向です。回収スパンはflat35.comのシミュレーションで試算できます。

Q5:審査は厳しい?通りにくい人の特徴は?

ネット銀行に共通する傾向として、勤続年数1年未満・個人事業主・転職直後・他社借入が年収比で大きい属性は通りにくい傾向です。逆に上場企業・公務員・医師・士業など属性が明確で安定的な層は通りやすい傾向にあります。審査結果により「保証付金利プラン」(変動1.300%〜2.000%・公式公開値)になる場合があり、通常の全期間引下げプランより金利が高くなります。

Q6:店舗がなくても住宅購入の流れに支障はない?

公式では電話・住宅ローンセンター(0120-926-777)で申込から実行まで完結する仕組みが整っています。書類は郵送またはアップロードで、対面相談は基本的にありません。仲介会社・ハウスメーカーと実行日や決済日を調整する場面では対面型がスムーズな場合もあるため、初めての住宅購入で不安が大きい層は他行と並行検討する選択肢があります。取引トラブルの相談事例は国民生活センターに掲載されています。

Q7:借入期間50年を選ぶと月額が下がるが、注意点は?

借入期間は1年以上50年以下です。35年返済では月額が重い層も、50年返済で月額を抑える選択肢が取れます。ただし35年1ヶ月以上(長期返済)として契約する場合は年0.1%の上乗せが発生し、繰上返済等で当初の借入期間が短縮されても上乗せ金利は継続適用されます(公式公開)。月額を抑える一方で総返済額は増える構造のため、ライフプランに応じた判断が必要です。

Q8:auじぶん銀行 住宅ローンを使うべきタイミングは?

「変動金利を許容できる返済計画」「au・UQモバイルやじぶんでんきを使う予定がある」「がん保障を厚くしたい」の3条件のいずれかに該当する時が、判断材料として価値が大きくなります。逆に「全期間固定で安心したい」「対面相談を重視する」「au関連サービスを使う予定がない」場合は、フラット35や対面型銀行、住信SBIなど他行の選択肢があります。借り換えはflat35.comで損益分岐を試算してから動くのが効率的です。

まとめ:auじぶん銀行 住宅ローンの総合評価

auじぶん銀行 住宅ローンは、変動金利1.134%(公式公開値)の低水準帯・がん50%保障団信の無料付帯・au金利優遇割(最大年0.1%引下げ)を1本に束ねた商品です。

- 変動金利・がん50%団信・au優遇割の組み合わせで、au経済圏ユーザーには実質金利の優位が出る

- がん50%保障団信は金利上乗せなし。他行のがん100%・全疾病団信は総コストで比較する

- 借入時手数料2.20%は繰上返済の予定があるかで保証料型との有利不利が変わる

- 対面相談なし・保証付金利プランへの振り分けは事前に押さえる注意点

- 住信SBI・楽天と2-3行同時に仮審査をかけて条件を比べるのが現実的

向いているのは、変動金利を選びたい層・au経済圏ユーザー・がん保障を厚くしたい層・ネット手続きに抵抗がない層・借り換えで回収スパンを短くしたい層。逆に対面重視・全期間固定志向・au関連を使わない層は、別の選択肢を並行検討する判断が現実的です。

最後に1点だけ。住宅ローンは「店頭で勧められた1行」で決めない買い物です。2-3行の事前審査を同時にかけ、金利・団信・手数料の組合せで自分に合う最適解を選ぶ動きが、結果として返済総額の数百万円差につながります。

条件が自分に効くかは、複数行の金利を並べれば判断できます。比較の起点として、まず無料の一括比較を使うのが近道です。

住宅ローンを無料で一括比較する(モゲチェック)(PR)詳細はリンク先をご確認ください

著者プロフィール

Takahashi/住宅ローン研究家・40代会社員

会社員として30代でマイホームを購入し、自ら複数行の仮審査・借り換えを経験。「住宅ローンは人生最大の買い物なのに商品比較が雑に扱われがち」という問題意識から、loankoujyo.com「住宅ローンナビ」で住宅検討者向けの情報整理を続けています。本記事は宅地建物取引士・FP・貸金業務取扱主任者などの有資格者でない立場として、公開情報と公的情報源に基づいて整理したものです。個別の契約・法律・税務の判断は、宅地建物取引士・FP・税理士・弁護士・消費生活センター等の有資格者・公的窓口にご相談ください。

情報源(一次情報・公的情報源)

- auじぶん銀行 住宅ローン公式(2026年5月閲覧)

- auじぶん銀行 団体信用生命保険(2026年5月閲覧)

- 金融庁(民間住宅ローン金利推移・金融取引相談室)

- 国土交通省 住宅市場動向調査(2024年度版)

- 住宅金融支援機構 flat35.com(返済シミュレーション)

- 全国銀行協会(住宅ローン解説)

- 国民生活センター(住宅取引トラブル相談事例)

- 財務省(家計関連統計)

関連記事

- 住宅ローン借り換えタイミング|損益分岐点の考え方

- 住宅ローン頭金 いくら|頭金ゼロと2割の違い

- 住宅ローン 固定金利 変動金利 どっち|判断軸の整理

- 住宅ローン 団信 比較|ワイド団信と疾病団信の境界線

- 住信SBIネット銀行 住宅ローン評判|審査・金利・全疾病団信

- 楽天銀行 住宅ローン評判|金利・審査・フラット35との違い

免責事項

※本記事は公開情報をもとにした整理です。金利・団信・手数料などの条件は変動するため、最終的な契約・申込の判断は各公式サイトの最新情報をご確認のうえ、必要に応じてFP・税理士など有資格者へご相談ください。