住宅ローンは申込年齢が多くは65〜70歳未満、完済年齢は80歳未満が目安です。申込年齢で組める返済期間の早見表や、50年ローンは月々が減る一方で総利息が増える対比、退職後も返済が続く場合の頭金・繰り上げ返済・借り換えなどの対策を整理します。

この記事でわかること

- 住宅ローンの申込年齢(多くは65〜70歳未満)と完済年齢(80歳未満)の目安と違い

- 申込年齢で決まる組める返済期間の早見表(35歳〜55歳)

- 50年ローンは月々が減るが総利息が増える——その対比と向く人

- 退職後も返済が続く場合の対策(頭金・繰り上げ返済・期間短縮・借り換え)

完済年齢と退職後の家計が不安な方へ。返済計画はFPに無料で整理してもらえます。

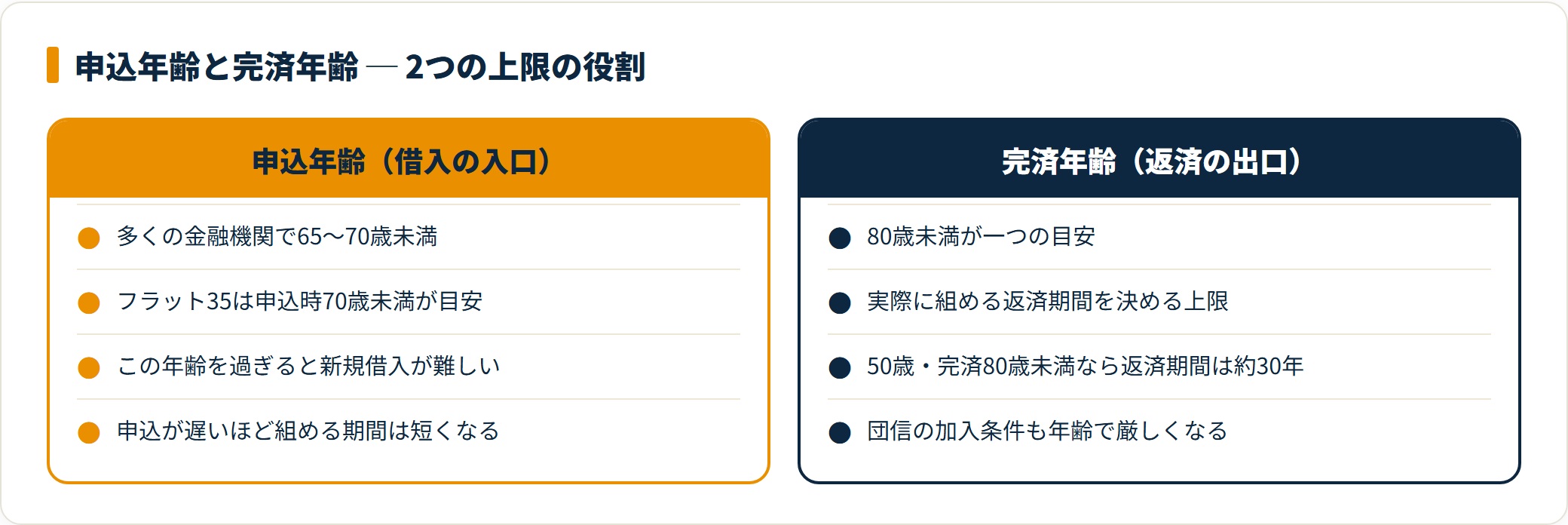

結論:「申込年齢」と「完済年齢」の2つで上限が決まる

住宅ローンの年齢制限には、申込時の年齢と完済時の年齢の2つがあります。

2つの年齢上限(一般的な目安)

- 申込年齢:多くの金融機関で65〜70歳未満。フラット35は申込時70歳未満が目安です。

- 完済年齢:80歳未満が一つの目安。この上限が、実際に組める返済期間を決めます。

つまり「何歳まで借りられるか」は、完済年齢の上限から逆算して決まります。

申込が遅いほど、組める返済期間は短くなります。

年齢別 組める返済期間の早見表

完済年齢を80歳未満とすると、申込年齢ごとに組める返済期間の上限はおおむね次のようになります。

申込年齢別 返済期間の上限の目安(完済80歳未満)

| 申込年齢 | 組める返済期間の目安 | 月返済への影響 |

|---|---|---|

| 35歳 | 最長35年 | 期間を長く取れ、月々を抑えやすい |

| 40歳 | 最長35年前後 | まだ余裕がある |

| 45歳 | 約35年(完済80歳前後) | 期間の上限が近づく |

| 50歳 | 約30年 | 月返済が上がりやすい |

| 55歳 | 約25年 | 頭金・繰り上げの工夫が要る |

申込が遅いほど返済期間が短くなり、同じ借入額でも月々の返済が上がります。年齢が上がってからの購入では、借入可能額と返済負担率を早めに確認しておくと安全です。

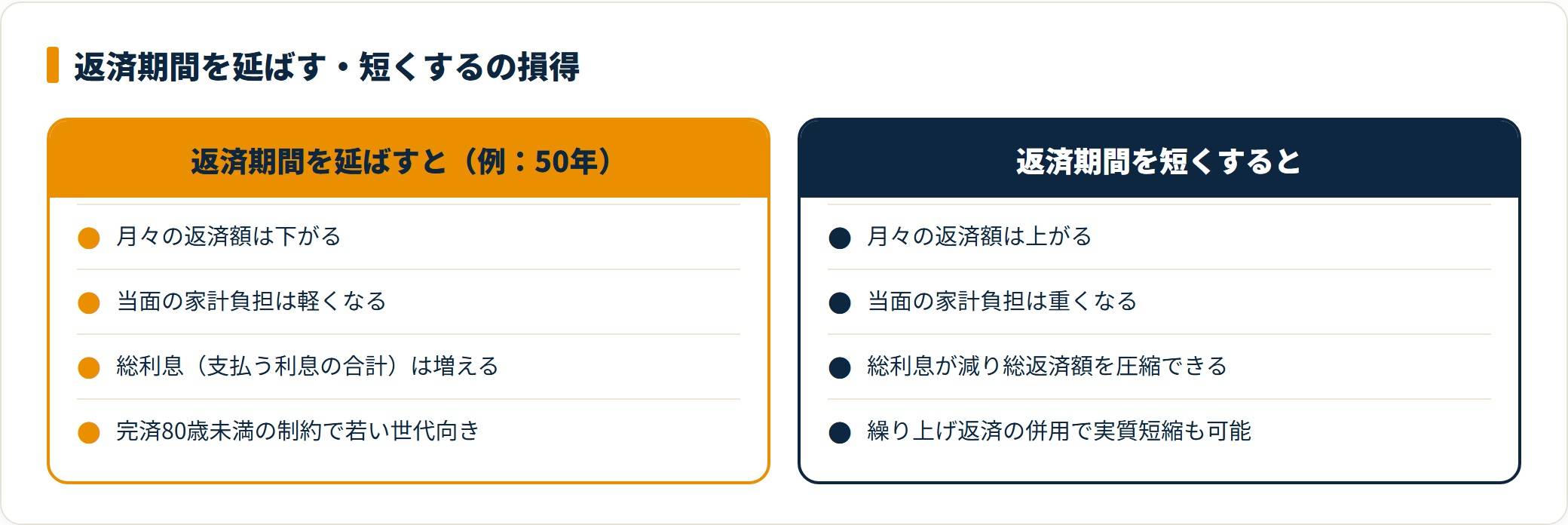

50年ローンは「月々が減るが総利息が増える」

最近は返済期間を50年に延ばせる住宅ローンも登場しています。月々の返済額は下がりますが、注意点があります。

- 月々は下がる:期間が長いほど毎月の負担は軽くなります。

- 総利息は増える:返済期間が延びるほど、支払う利息の合計は大きくなります。

- 完済年齢の上限がある:完済80歳未満の制約上、50年ローンは若い世代でないと組みにくいのが実情です。

50年ローンは「月々を抑えたい若い世代」に向く一方、総返済額が増える点は理解しておく必要があります。

繰り上げ返済を併用して、実質の返済期間を短くする使い方が現実的です。

「自分の年齢で無理なく完済できる返済期間と借入額」は、退職後の収入まで含めてFPに無料で試算してもらうと判断が早まります。

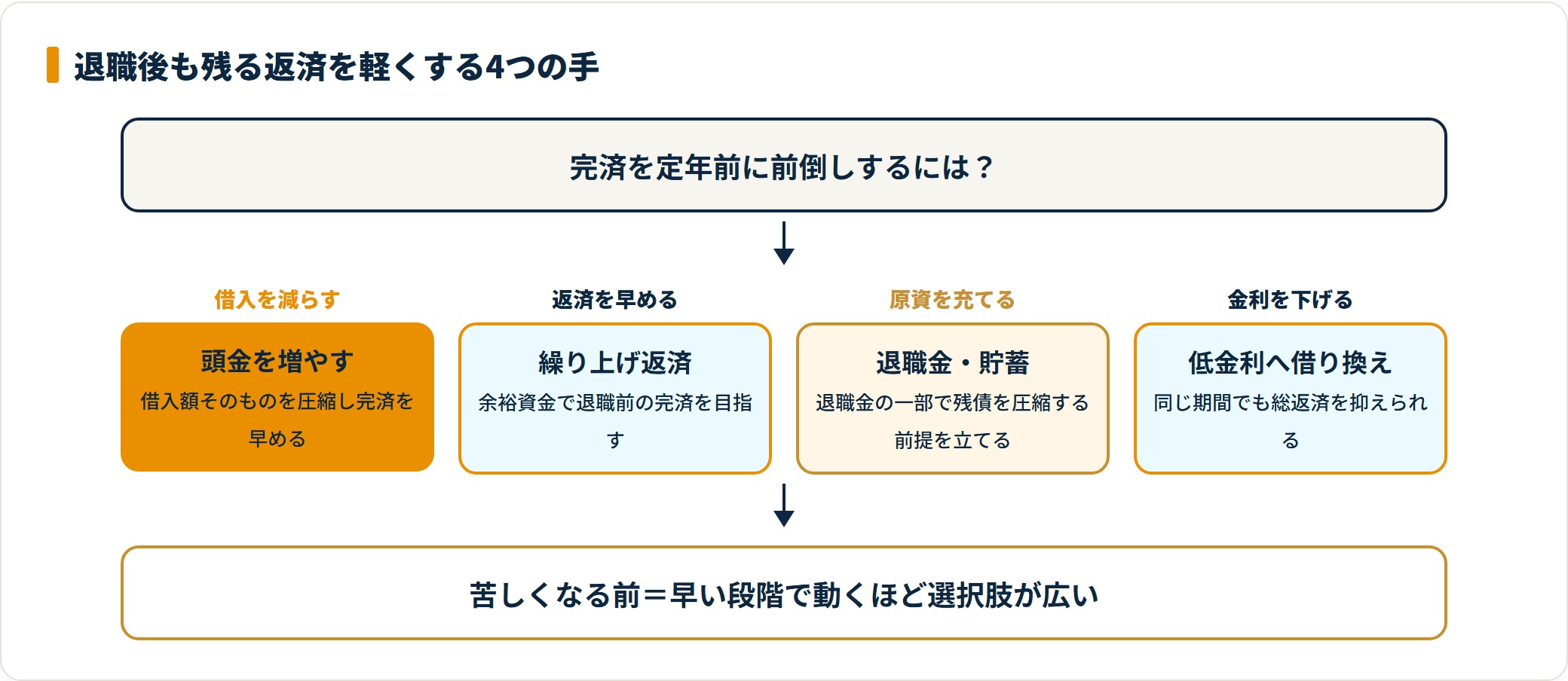

退職後も返済が続く場合の対策

完済年齢が定年後にずれ込む場合、退職後の収入で返せるかが課題になります。次の方法で負担を前倒しに調整します。

退職後返済を軽くする4つの手

- 頭金を増やす:借入額そのものを減らせば、完済が早まります。

- 繰り上げ返済:余裕資金で完済を前倒しし、退職前の完済を目指します。

- 退職金・貯蓄を計画に組み込む:退職金の一部で残債を圧縮する前提を立てます。

- 低金利へ借り換え:金利を下げれば、同じ期間でも総返済を抑えられます。

返済が苦しくなってからでは選択肢が狭まります。早い段階で借り換えや返済の見直しを検討し、苦しい場合は住宅ローンが払えないときの対処も確認しておくと安心です。

よくある質問

Q1:住宅ローンは何歳まで借りられますか?

申込年齢は多くの金融機関で65〜70歳未満、完済年齢は80歳未満が一つの目安です。申込時の年齢で組める返済期間が決まります。

たとえば50歳で完済80歳未満なら、返済期間はおおむね30年が上限になります。

Q2:50年ローンはお得ですか?

返済期間を延ばすと月々の返済額は下がりますが、総返済額(利息の合計)は増えます。

また完済年齢の上限があるため、50年ローンは若い世代でないと組みにくいのが実情です。月々の負担と総利息のバランスで判断します。

Q3:退職後も返済が残る場合どうすればいいですか?

頭金を増やして借入額を減らす、繰り上げ返済で完済を前倒しする、退職金や貯蓄を計画に組み込む、より低金利へ借り換える、などの方法があります。

退職後の収入だけで返せるかを早めに試算しておくのが安心です。

Q4:高齢でも団信に入れますか?

団体信用生命保険には加入年齢や健康状態の条件があります。年齢が上がると加入が難しくなる場合や、引受条件が緩い団信を選ぶ必要が出ることがあります。

借入前に加入できる団信の条件を確認しておくと安心です。

- 年齢制限は申込年齢(65〜70歳未満)と完済年齢(80歳未満)の2つ

- 「何歳まで借りられるか」は完済年齢から逆算。申込が遅いほど返済期間は短くなる

- 50年ローンは月々が下がるが総利息は増える。完済年齢の制約で若い世代向き

- 退職後返済は頭金・繰り上げ返済・退職金・借り換えで前倒しに調整する

- 自分の年齢で無理なく完済できる額はFPに無料で試算してもらうのが確実

「何歳までにいくら完済できるか」「退職後も返せる借入額はいくらか」を具体的に知りたい方は、無料FP相談で返済計画を整理するのが近道です。

※本記事は公開情報をもとにした整理です。年齢条件・団信の引受基準・金利は金融機関ごとに異なり変動します。最終的な判断は各金融機関の最新情報をご確認のうえ、必要に応じてFP・金融機関など専門家へご相談ください。