関連記事

- 住宅ローン審査前にFP無料相談で聞くべき7質問 — 借入前に整理しておく実務リスト

- 30代の住宅ローン審査・通る人と通らない人の境界線 — 実務基準を整理する

- 共働きの住宅ローンはいくらまで?世帯年収別の借入可能額と収入合算・ペアローンの違い【2026年】

- ペアローン・連帯債務・単独ローンの選び方

- 住宅ローンは何歳まで借りられる?完済年齢の上限と50年ローン・長期返済の注意点【2026年】

- 親子リレーローンとは

- 離婚で住宅ローンはどうなる?名義・財産分与・残債の整理と「どちらが住む」かの判断軸【2026年】

- 【住宅ローン】審査に通っても安心するな!無理なく完済するための「黄金の返済ルール」

- 住宅ローンの事前審査と本審査の違いは?通ったのに落ちる理由とタイミングを解説【2026年】

- 住宅ローン審査の全体像

- 住宅ローンの必要書類を段階別に解説

- 転職すると住宅ローン審査に通らない?勤続年数の扱いとタイミングの考え方を解説【2026年】

- 住宅ローン控除 ガイド【2026年】いくら戻る・手続き・対象条件を一枚で整理

- 住宅ローン借り換え ガイド【2026年】損益分岐点・タイミング・手順・控除の注意点

- 【決定版】住宅ローンで失敗しない選び方!金利タイプとネット銀行活用の正解ルート

- 【緊急】住宅ローンが払えない!滞納する前にやるべき「銀行相談」と「借り換え」の対処法

- 【2026年4月最新】住宅ローン金利比較ランキング!上昇局面で選ぶべき銀行と賢い防衛策

- 不動産投資セミナーおすすめランキング【2026年版】無料・有料・オンライン徹底比較で初心者でも失敗しない選び方

- 無料FP相談おすすめ比較ランキング【2026年版】住宅ローン・資産形成の相談先と賢い使い方

- タウンライフ家づくりの評判・口コミレビュー

- 注文住宅の相見積もりは何社が適切か|社数の決め方と比較の並べ方

- マンションと戸建てどっちが得か

住宅ローンの目安は年収の5〜7倍ですが、倍率は入口で判断軸は返済負担率と手取りベースの返済額です。年収400万〜800万円の借入可能額を「借りられる額」と「無理なく返せる額」の二段で早見表化し、審査金利・教育費・老後の落とし穴まで整理します。

この記事でわかること

- 住宅ローンの目安は年収の5〜7倍。ただし倍率はあくまで入口で、判断軸は「返済負担率」と「手取りベースの返済額」

- 年収400万〜800万円の借入可能額 早見表(「借りられる額」と「無理なく返せる額」の二段)

- 「借りられる額」と「返していい額」は違う——審査金利・教育費・老後で頭打ちになる落とし穴

- 年収を上げずに借入枠を広げる現実的な手段(収入合算・ペアローン・返済期間)

自分の年収で無理のない借入額を具体的に試算したい方へ。資金計画はFPに無料で整理してもらえます。

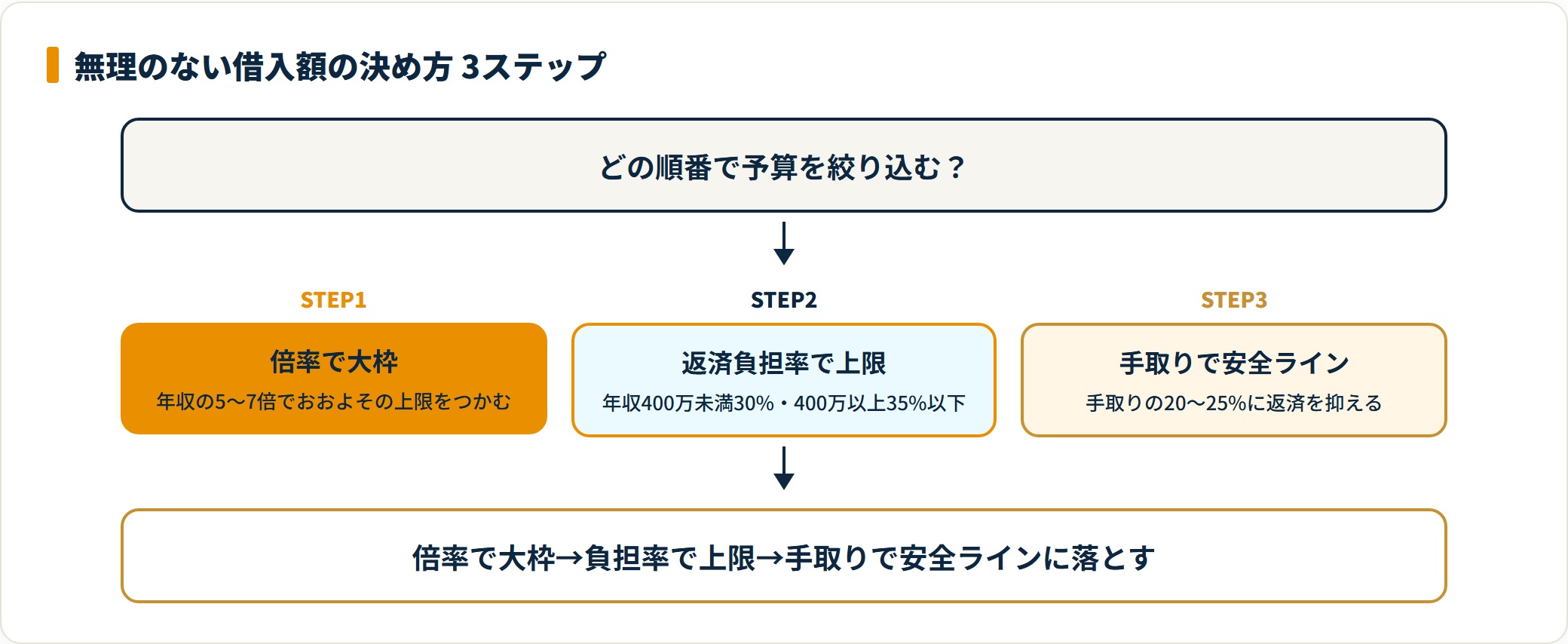

結論:目安は「年収の5〜7倍」、ただし判断軸は返済負担率

住宅ローンの借入額の目安は、年収の5〜7倍がひとつの基準です。住宅金融支援機構の「フラット35利用者調査」でも、購入価格は世帯年収のおおむね6〜7倍前後で推移しています。

ただし倍率は入口の目安にすぎません。同じ年収でも、頭金・金利・家族構成・他の借入で「無理なく返せる額」は大きく変わります。

押さえる判断軸は2つ

- 返済負担率:年収に占める年間返済額の割合。フラット35は年収400万円未満で30%以下、400万円以上で35%以下が基準です。

- 手取りベースの返済額:額面でなく手取りの20〜25%に返済を抑えると、教育費や老後資金と両立しやすくなります。

倍率で大枠をつかみ、返済負担率で上限を確認し、手取りベースで安全ラインに落とす。この順番で考えると、予算がぶれにくくなります。

年収別 借入可能額 早見表(借りられる額/無理なく返せる額)

下表は、金利1.5%・35年返済を前提にした借入可能額の目安です。「借りられる額」は返済負担率35%の上限、「無理なく返せる額」は手取りの約20〜25%に抑えた安全ラインで算出しています。

年収別の借入可能額 早見表(金利1.5%・35年・目安)

| 年収(額面) | 借りられる額(負担率35%) | 無理なく返せる額(手取り20〜25%) | 月々返済の安全圏 |

|---|---|---|---|

| 400万円 | 約3,800万円 | 約2,700万円 | 約8.3万円 |

| 500万円 | 約4,700万円 | 約3,400万円 | 約10.4万円 |

| 600万円 | 約5,700万円 | 約4,000万円 | 約12.5万円 |

| 700万円 | 約6,600万円 | 約4,700万円 | 約14.6万円 |

| 800万円 | 約7,600万円 | 約5,400万円 | 約16.7万円 |

表の左側(借りられる額)はあくまで審査上の上限です。多くの家庭にとって現実的な予算は、右側の「無理なく返せる額」に近くなります。

ボーナス払いを併用すれば月々の負担は下げられますが、ボーナスは景気で変動するため、頭打ちの設計にしないのが無難です。

この早見表は金利1.5%・35年返済という一般的な前提での目安です。実際に借りられる額は、年収だけでなく勤続年数・他の借入・選ぶ銀行によって変わります。自分の情報を入れると、借りられる見込み額と候補になる銀行・金利を無料でまとめて確認できます。表の数字と自分の実際の枠がどれだけ離れているかを先に把握しておくと、予算を立て直さずに済みます。

自分の年収で借りられる額と銀行を無料で調べる(PR)詳細はリンク先をご確認ください

「借りられる額」と「返していい額」は違う

借入可能額の最大値で組むと、生活が金利上昇や収入減に弱くなります。次の3点で上限から差し引くのが安全です。

上限から差し引く3つの視点

- 審査金利と実行金利の差:審査では3〜4%の高めの金利で返済負担率を見る銀行があります。実行金利が低くても、審査基準で借入枠が決まる点に注意します。

- 教育費・老後資金:子どもの進学期と返済のピークが重なると家計が逼迫します。手取り20〜25%の安全ラインが効いてくる局面です。

- 変動金利の上振れ:変動で組むなら、金利が1〜2%上がっても返せる返済額を前提にしておくと安心です。

「上限まで借りられた=その額で組んでよい」ではありません。返済負担率の上限は、あくまで銀行が貸せる上限です。

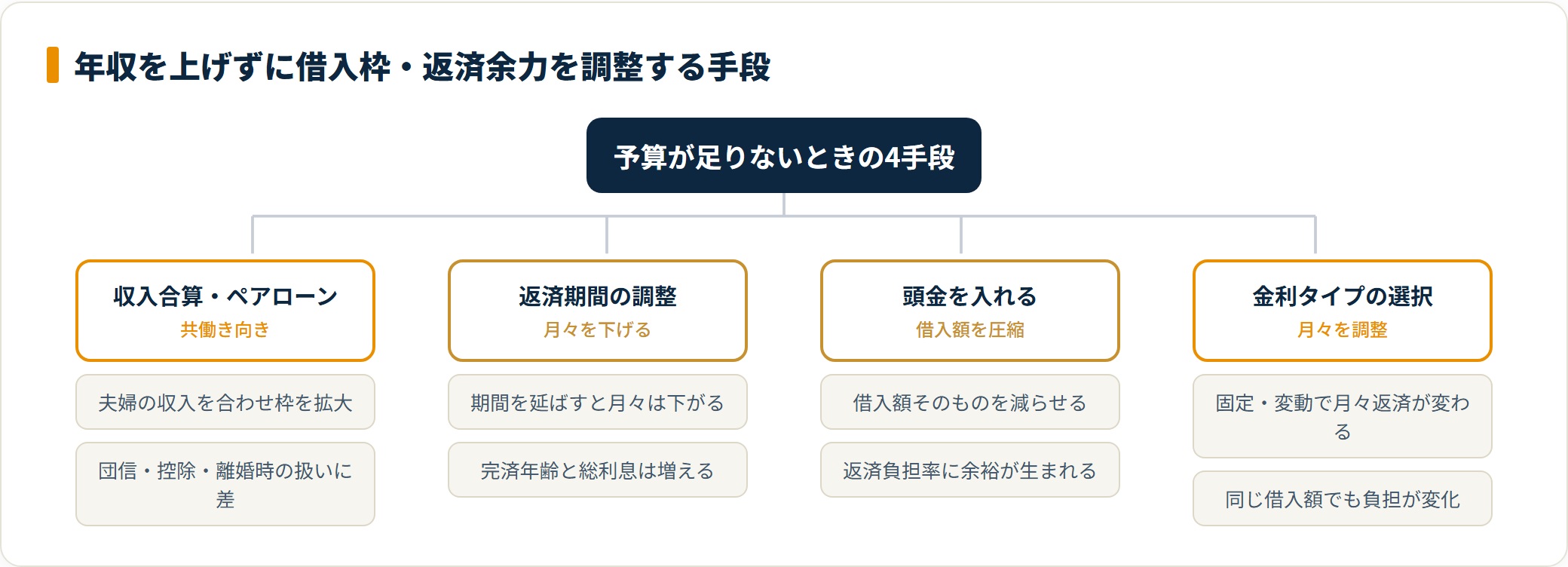

年収を上げずに借入枠を広げる現実的な手段

予算が足りないとき、無理に倍率を上げるより、次の手段で枠と返済余力を調整するほうが安全です。

- 収入合算・ペアローン:夫婦の収入を合わせて借入枠を広げる方法。共働きなら有力ですが、団信・控除・離婚時の扱いに違いがあります。

- 返済期間の調整:期間を延ばすと月々は下がりますが、完済年齢と総利息が増えます。

- 頭金を入れる:借入額そのものを減らせば、返済負担率に余裕が生まれます。

- 金利タイプの選択:固定・変動のどちらを選ぶかで、同じ借入額でも月々返済が変わります。

枠を広げる前に、住宅ローンの金利3タイプの選び方も確認しておくと、同じ借入額でも月々返済がどう変わるかの前提が固まります。

年収・頭金・他の借入を踏まえた「あなたの無理のない借入額」は、FPに無料で試算してもらうのが早道です。住宅ローンと家計を一緒に整理できます。

諸費用と控除も「実質の予算」に含める

借入額だけで予算を決めると、諸費用で資金が不足しがちです。物件価格のほかに事務手数料・保証料・登記費用などがかかります。詳しくは住宅ローンの諸費用の内訳で確認できます。

一方、住宅ローン控除で戻る分は実質の負担を下げます。住宅ローン控除でいくら戻るかを年収別に把握しておくと、より正確な予算が立てられます。

よくある質問

Q1:住宅ローンは年収の何倍までが目安ですか?

無理のない目安は年収の5〜7倍とされることが多いです。フラット35利用者調査でも、所要資金は年収の6〜7倍前後で推移しています。

ただし倍率は頭金・金利・家族構成で変わります。最終的には返済負担率と手取りベースの返済額で判断するのが確実です。

Q2:年収500万円だといくら借りられますか?

返済負担率の上限(35%)で計算するとおよそ4,700万円前後が目安ですが、手取りの20〜25%に抑える安全ラインで見ると3,400万円前後が無理なく返せる水準です。

審査金利や他の借入(自動車ローン・カードのリボなど)があると、借入可能額は下がります。

Q3:返済負担率は何%までが安全ですか?

フラット35の基準は年収400万円未満で30%以下、400万円以上で35%以下です。これは上限であり、教育費や老後資金まで考えると、手取りの20〜25%に抑えるのが安全とされています。

Q4:共働きなら借入額を増やしても大丈夫ですか?

収入合算やペアローンで借入枠は広がります。ただし、どちらかが退職・休職すると返済が一気に重くなる点に注意します。

世帯としての安全ラインは、片方の収入が一時的に止まっても返せるかを基準に置くと安心です。

- 目安は年収の5〜7倍。倍率は入口で、判断軸は返済負担率と手取りベースの返済額

- 借入可能額は「借りられる額(負担率35%)」と「無理なく返せる額(手取り20〜25%)」を分けて考える

- 審査金利・教育費・金利上昇を見込み、上限から差し引いて予算を決める

- 枠を広げるなら収入合算・返済期間・頭金で調整。最終的な無理のない額はFPに無料で試算してもらうのが確実

「自分の年収・家計で、いくらまでなら安心して返せるか」を具体的な数字で知りたい方は、無料FP相談で資金計画を整理するのが近道です。

関連記事

- 住宅ローン審査前にFP無料相談で聞くべき7質問 — 借入前に整理しておく実務リスト

- 30代の住宅ローン審査・通る人と通らない人の境界線 — 実務基準を整理する

- 共働きの住宅ローンはいくらまで?世帯年収別の借入可能額と収入合算・ペアローンの違い【2026年】

- ペアローン・連帯債務・単独ローンの選び方

- 住宅ローンは何歳まで借りられる?完済年齢の上限と50年ローン・長期返済の注意点【2026年】

- 親子リレーローンとは

- 離婚で住宅ローンはどうなる?名義・財産分与・残債の整理と「どちらが住む」かの判断軸【2026年】

- 【住宅ローン】審査に通っても安心するな!無理なく完済するための「黄金の返済ルール」

- 【2025年版】住宅ローン控除とは?仕組みや戻る金額をわかりやすく解説

- 【利息軽減】住宅ローンの借り換えで数百万円浮く?損益分岐点と2つの返済方法

- 【決定版】住宅ローンで失敗しない選び方!金利タイプとネット銀行活用の正解ルート

- 【緊急】住宅ローンが払えない!滞納する前にやるべき「銀行相談」と「借り換え」の対処法

- 【2026年4月最新】住宅ローン金利比較ランキング!上昇局面で選ぶべき銀行と賢い防衛策

- 不動産投資セミナーおすすめランキング【2026年版】無料・有料・オンライン徹底比較で初心者でも失敗しない選び方

- 無料FP相談おすすめ比較ランキング【2026年版】住宅ローン・資産形成の相談先と賢い使い方

- タウンライフ家づくりの評判・口コミレビュー

- 注文住宅の相見積もりは何社が適切か|社数の決め方と比較の並べ方

- マンションと戸建てどっちが得か

※本記事は公開情報をもとにした整理です。金利・返済負担率の基準・制度内容は変動します。借入額や返済計画の最終判断は各金融機関の最新情報をご確認のうえ、必要に応じてFP・金融機関など専門家へご相談ください。