「マイホームは人生最大の買い物」とよく言われます。

その後に続く住宅ローンの返済に、不安を感じていませんか。毎月の返済に加え、固定資産税やメンテナンス費用ものしかかります。「少しでも家計の負担を減らしたい」というのが本音だと思います。

そんなときの強い味方が、国の制度である住宅ローン控除(住宅借入金等特別控除)です。単なる節税テクニックではありません。支払った税金が現金として戻ってくる、インパクトの大きい仕組みです。

ただし制度は年々複雑になっています。住宅の省エネ性能や入居時期によって、戻る金額が数百万円単位で変わることもあります。

住宅ローン控除は、年末のローン残高×0.7%が所得税などから戻る制度です。お得になる仕組み、2026年の借入限度額と省エネ性能による上限差、いくら戻るかの計算、確定申告・年末調整の手続き、対象条件、ふるさと納税やリフォーム減税との関係まで、この1ページで整理します。

最終更新: 2026年7月時点|本記事は2026年(令和8年)時点の制度をもとに整理しています。制度は改正が多いため、最新は国税庁・国土交通省の公式情報で必ずご確認ください。

この記事でわかること

- 住宅ローン控除の基本的な仕組み(なぜお得なのか)

- 2026年の借入限度額と省エネ性能による上限差

- 結局いくら戻るのか=「年末残高 × 0.7%」の計算式と早見表

- 初年度の確定申告・2年目以降の年末調整の手続きの流れ

- 対象条件・受けられないケース/ふるさと納税・借り換え・リフォームとの関係

公的情報源: 国税庁・国土交通省・住宅金融支援機構

読み終える頃には、住宅ローン控除のモヤモヤが晴れ、自信を持ってマイホーム計画や確定申告に進める状態になっているはずです。各テーマの詳しい手順は、専用の解説ページへリンクでご案内します。

「自分の年収だといくら戻る?」が気になる方は、無料のFP相談で先に試算しておくと安心です。

結論を先に整理します

住宅ローン控除は、計算された税金そのものから直接差し引かれる税額控除です。だから効果が大きいのです。

基本は「年末のローン残高 × 0.7%」が、新築なら最長13年間戻ってきます。住宅の省エネ性能によって控除の上限が大きく変わる点が、近年の最重要ポイントです。

- 戻り方は税額控除=ダイレクトに減る

- 計算は年末残高 × 0.7%・最長13年

- 省エネ性能で上限が0円〜35万円まで変動

- 1年目は確定申告が必須、2年目以降は年末調整でOK

住宅ローン控除とは?2026年の制度の要点

住宅ローン控除は、年末の住宅ローン残高に応じて税金が戻る制度です。難しそうな言葉が並びますが、要点はこの一点に尽きます。

まずは「なぜこんなにお得なのか」を、税金の戻り方から理解していきましょう。

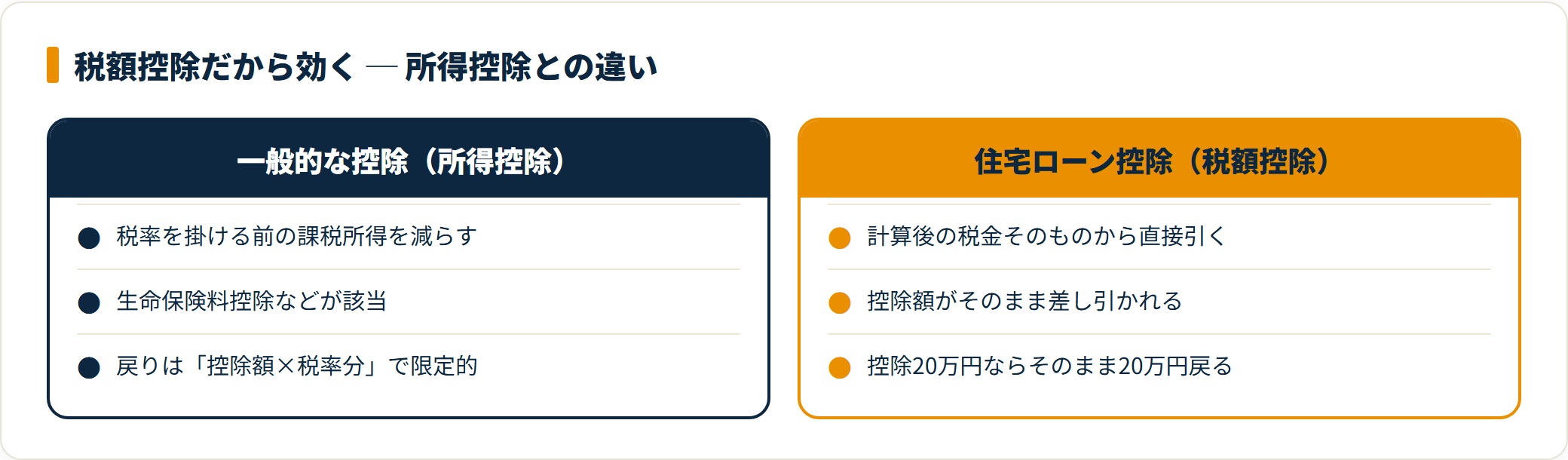

「所得控除」ではなく「税額控除」だから効果が大きい

ここが大きな分かれ目です。住宅ローン控除は、生命保険料控除などの一般的な節税とは威力が違います。

多くの控除は所得控除と呼ばれ、税金を計算する前の課税所得を減らす仕組みです。これに対して住宅ローン控除は税額控除です。計算された税金そのものから直接引かれます。

| 種類 | 仕組み | 手元に戻るお金 |

|---|---|---|

| 一般的な控除(所得控除) | 税率を掛ける前の金額を減らす | 控除額 × 税率分(効果は限定的) |

| 住宅ローン控除(税額控除) | 税金そのものから引く | 控除額がそのまま戻る |

たとえば控除額が「20万円」と計算された場合、支払う税金から20万円がそのまま差し引かれます。還付という形で戻ってくることもあります。

この制度の目的は、住宅取得者の金利負担軽減と経済対策です。家が売れると家具・家電・引越しなど関連産業も動くため、政府が後押ししています。

どの税金から戻るのか

還付される税金の原資は、次の2つです。

- 所得税:その年に支払った分から戻る

- 住民税:所得税で引ききれなかった場合、翌年分から減額

基本は確定申告や年末調整を通じて所得税が還付されます。控除枠が余れば、翌年の住民税が安くなる流れです。

ただし住民税からの控除には上限があります。払っている税金以上には戻らない点は覚えておきましょう。住民税からいくら引かれるかの確認方法は、住宅ローン控除は住民税からも引かれる?上限と確認方法で詳しく解説しています。

2026年入居の借入限度額は?(省エネ性能で上限が変わる)

ここが近年の最重要ポイントです。「どんな家でも同じだけ控除される」わけではありません。

購入する住宅の環境性能によって、借入限度額(控除対象になるローンの上限)が大きく変わります。新築・買取再販住宅における借入限度額の目安は、次の通りです。

| 住宅の性能タイプ | 借入限度額(一般) | 借入限度額(子育て・若者夫婦世帯) |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 |

| その他の住宅(省エネ基準なし) | 0円(※) | 0円 |

※上記は2026年時点で確認できる枠組みの目安です。省エネ基準を満たさない「その他の住宅」は、原則として控除を受けられません。子育て世帯・若者夫婦世帯への上乗せ措置は、毎年の税制改正で延長・見直しが判断されます。2026年(令和8年)入居分の最新の限度額と改正点は、住宅ローン控除2026年の改正点と借入限度額【子育て世帯特例】で必ず確認してください。

「安く買えたと思ったら控除がゼロだった」という事態を避けたいところです。購入前には不動産会社へ「この物件は住宅ローン控除のどの区分に該当しますか」と確認しておきましょう。物件の要件は住宅ローン控除の対象物件とは?築年数や床面積の落とし穴で整理しています。

2026年の住宅ローン控除はいくら?計算方法と早見表

一番気になるのは「実際いくら戻るのか」だと思います。結論から言うと、現在の制度では計算式はシンプルです。

年末のローン残高 × 0.7% = 年間の控除額。期間は新築住宅なら原則として13年間です。

計算式は「年末残高 × 0.7%」

年末のローン残高が4,000万円残っているケースで考えてみます。計算上の最大控除額は次の通りです。

- 4,000万円 × 0.7% = 28万円

その年の「所得税+住民税」を28万円以上支払っていれば、28万円がまるまる戻ります。これが13年間続くと考えると、残高は減っていくものの、総額で数百万円のメリットになります。

借入額別の年間控除額の目安

年末残高別の「初年度の最大控除額(借入限度額の範囲内)」を早見表にまとめます。あくまで上限の目安で、実際は支払った税額と借入限度額のいずれか小さい方が戻ります。

| 年末のローン残高 | 年間の最大控除額(残高×0.7%) |

|---|---|

| 2,000万円 | 14万円 |

| 3,000万円 | 21万円 |

| 4,000万円 | 28万円 |

| 4,500万円 | 31.5万円 |

| 5,000万円 | 35万円 |

年収・借入額ごとの具体的な試算は、住宅ローン控除でいくら戻る?控除額の計算方法とシミュレーション、および年収別・借入額別で試算する還付金の計算軸で詳しく解説しています。

控除を最大化するなら「金利」も見る

見落とされがちですが、戻る額は「借入残高 × 0.7%」で決まります。つまり低い金利で借りて残高の減りを味方につけるほど、控除と利息軽減の両取りがしやすくなります。

これから借りる・借り換える方は、金利水準そのものの比較も欠かせません。ネット銀行・メガバンク・地銀の金利は、住宅ローンおすすめ比較ランキング【2026年】で横断的に確認できます。

物件の省エネ区分と自分の年収を合わせると、戻る金額は人によって大きく変わります。契約前に一度、無料FP相談で試算しておくと判断を誤りません。

住宅ローン控除を受けるための対象条件と受けられないケース

控除を使うには、物件の性能以外にも「人」や「ローン」に関する条件があります。ここを外すと、そもそも控除が使えません。

「人」と「ローン」の主な条件

主な条件は4つです。

- 自ら居住すること:投資用物件や別荘は対象外。引渡しから6か月以内に入居し、年末まで住み続ける

- 所得制限:合計所得金額が2,000万円以下

- 返済期間:住宅ローンの返済期間が10年以上

- 床面積:原則として50㎡以上(条件により40㎡以上も可)

対象物件・築年数の条件(新築・中古)

新築か中古かで基準が変わります。中古住宅は「1982年(昭和57年)以降に建築された住宅(新耐震基準)」であれば、原則として築年数の要件を満たします。

- 新築・買取再販:住宅ローン控除の対象物件とは?築年数・床面積の落とし穴

- 中古住宅:中古住宅の住宅ローン控除は築何年まで?昭和57年基準と最新条件

- 長期優良住宅:認定長期優良住宅の住宅ローン控除を完全解説

控除が「受けられない」ケースに注意

条件を満たしていても、控除が使えないケースがあります。代表例は次の通りです。

| 受けられないケース | 概要 |

|---|---|

| 親族間・生計を一にする者からの売買 | 原則として対象外 |

| 3,000万円特別控除などとの併用 | 入居年とその前後の年で重複適用に制限 |

| 合計所得金額が2,000万円超 | その年は控除を受けられない |

| 省エネ基準を満たさない新築 | 原則として控除対象外 |

詳しい線引きは住宅ローン控除が受けられない5つのケースで整理しています。増改築・リフォームで受ける場合の要件は住宅ローン控除が使える増改築の要件を確認してください。

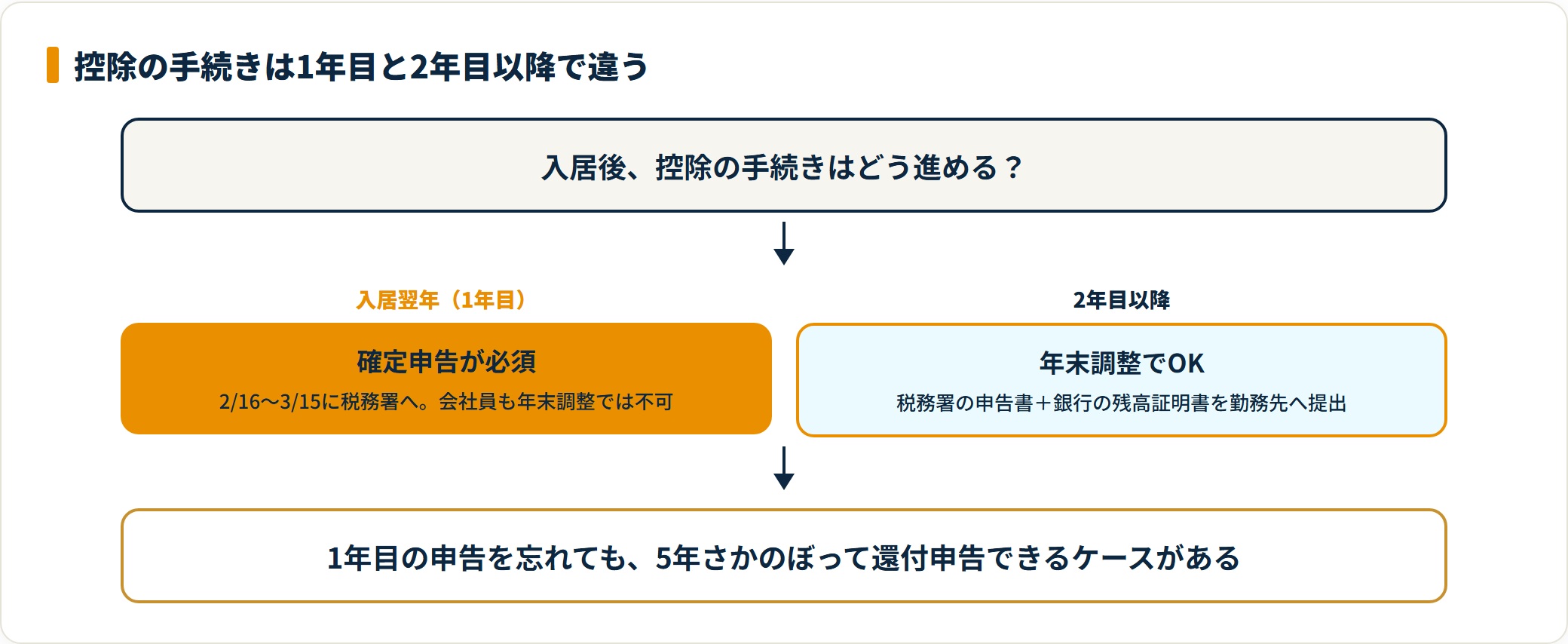

初年度は確定申告が必須|手続きの流れと必要書類

「手続きが難しそう」と不安に思うかもしれません。ただ、大変なのは最初の1年だけです。

入居した翌年の2月16日〜3月15日ごろに、税務署へ確定申告を行います。会社員であっても、1年目は会社の年末調整では対応できません。

必要なもの(例)は次の通りです。

- 確定申告書

- 住宅ローンの残高証明書(銀行から送付)

- 登記事項証明書

- 不動産売買契約書の写し

- 源泉徴収票(会社員の場合)

- 本人確認書類(マイナンバー関連)

初年度の申告の具体的なやり方・混雑を避ける段取りは、住宅ローン減税の確定申告のやり方(初年度と2年目の違い)と1年目の申請方法と混雑を避ける裏ワザで解説しています。

2年目以降は年末調整でOK|書き方と注意点

2年目からは非常に楽になります。税務署から届く書類と、銀行からの残高証明書を勤務先に提出するだけで、年末調整で控除が完了します。

- 1年目:確定申告が必須

- 2年目以降:年末調整でOK(会社員の場合)

年末調整での記入例・つまずきやすいポイントは、住宅ローン控除の年末調整のやり方・書き方と2年目以降の手続き完全ガイドで詳しく解説しています。

なお、確定申告や年末調整を忘れていた場合でも、あきらめる必要はありません。要件を満たせば後から取り戻せるケースがあります(詳細はFAQで後述します)。

併用・応用|ふるさと納税・住民税・借り換え・投資節税との関係

住宅ローン控除は、ほかの制度との「組み合わせ」で損得が変わります。ここを知っておくと、控除の取りこぼしを防げます。

ふるさと納税・住民税との関係

ふるさと納税と住宅ローン控除は併用できますが、控除の順序と限度額の関係で「ワンストップ特例」か「確定申告」かの選び方が重要になります。

- 併用の順序と注意点:住宅ローン控除とふるさと納税は併用できる?損しない順序

- 住民税からの控除:住宅ローン控除は住民税からも引かれる?上限と確認方法

- 控除の適用期間:住宅ローン控除はいつまで?「なくなる」の真相

借り換え後も控除は続くのか

借り換えをしても、条件を満たせば控除は継続できます。ただし借入期間が通算で10年以上残ることなど「10年の壁」があります。

- 借り換えと控除の継続条件:住宅ローン借り換え後も控除は受けられる?「10年の壁」

- 借り換えで控除が消えるケース:借り換えで控除が消える?守るべき10年ルールと確定申告

住宅ローン控除と不動産投資の節税は別物

「節税」という言葉でひとくくりにされがちですが、住宅ローン控除(自宅)と不動産投資の節税は仕組みがまったく異なります。会社員がどちらで得をするかは年収帯によって変わります。比較は住宅ローン控除vs不動産投資節税|年収別に徹底比較で整理しています。

リフォーム・増改築で使える減税制度

住宅ローン控除は新築購入だけの制度ではありません。一定のリフォーム・増改築も対象になる場合があり、別枠の減税制度もあります。

特に断熱・耐震・バリアフリー・省エネ改修などは、住宅ローン控除とは別に投資型の税額控除が使えることがあります。代表的なのが「住宅特定改修特別税額控除」です。

- リフォーム減税の全体像:住宅リフォーム減税・補助金の完全ガイド

- 特定改修の計算ルール:住宅特定改修特別税額控除は補助金を差し引く?国税庁の計算ルール【2026年申告】

- 増改築でローン控除を使う要件:住宅ローン控除が使える増改築の要件

補助金を受け取った場合の「差し引き計算」を間違えると控除額がずれるため、申告前に計算ルールを確認しておくと安心です。

よくある質問

Q1:住宅ローン控除と住宅ローン減税は違う制度ですか?

呼び方が違うだけで、同じ制度です。正式名称は「住宅借入金等特別控除」で、一般には住宅ローン控除や住宅ローン減税と呼ばれます。意味の違いを気にする必要はありません。

Q2:2026年の住宅ローン控除はいくら戻りますか?

基本は「年末のローン残高 × 0.7%」が年間の控除額で、新築なら最長13年間続きます。ただし戻る額は借入限度額と、その年に支払った所得税・住民税の範囲内が上限です。省エネ性能が高い住宅ほど限度額が大きく、最大で年35万円前後になるケースもあります。2026年入居の最新の限度額は国税庁の公式情報でご確認ください。

Q3:中古住宅でも住宅ローン控除は使えますか?

一定の条件を満たせば使えます。1982年(昭和57年)以降に建築された住宅などの要件があり、新築とは基準が異なります。中古特有の落とし穴は中古住宅の住宅ローン控除は築何年まで?で整理しています。

Q4:リフォームでも住宅ローン控除の対象になりますか?

増改築や一定のリフォームも対象になる場合があります。断熱・耐震・バリアフリーなどは別の投資型減税も使えます。詳しくは住宅リフォーム減税・補助金の完全ガイドをご覧ください。

Q5:共働きでペアローンを組むと控除はどうなりますか?

夫婦それぞれが借入残高に応じて控除を受けられるため、世帯としての控除枠が広がることがあります。ただし片方が育休に入ると効果が薄まるなど注意点もあります。組み方の比較は専門家に試算してもらうのが確実です。

Q6:借り換えても住宅ローン控除は続きますか?

条件を満たせば継続できます。借入期間が通算で10年以上残ることなどの「10年ルール」があり、外すと控除が受けられなくなります。詳しくは借り換え後も控除は受けられる?「10年の壁」で解説しています。

Q7:申告を忘れていた年の控除は後から取り戻せますか?

確定申告をしていなかった場合、5年さかのぼって還付申告できるケースがあります。1年目の申告漏れに気づいたら、早めに税務署やFPへ相談しましょう。

まとめ:制度を正しく理解して、賢くマイホームを手に入れよう

住宅ローン控除について、仕組みから手続き・応用まで整理してきました。最後に要点を振り返ります。

- 住宅ローン控除は税金が直接戻る税額控除で効果が大きい

- 基本は「年末残高 × 0.7%」が最長13年間戻る

- 省エネ性能で借入限度額が変わる(0円になるリスクも)

- 1年目は確定申告、2年目以降は年末調整

- ふるさと納税・借り換え・リフォームとの組み合わせで損得が変わる

住宅ローン控除は、国が用意した手厚い住宅購入支援策です。ただし物件選びやローンの組み方を間違えると、数百万円単位で損をする可能性があります。

特に近年は省エネ基準による線引きが厳しくなっています。「自分の年収だといくら戻る?」「検討中の物件は対象になる?」と不安な方は、契約前にプロへ試算してもらうのが安全です。控除を最大化する前提として、そもそも金利の低いローンを選ぶことも忘れないでください(住宅ローンおすすめ比較ランキング【2026年】)。

無料のシミュレーションや相談を活用すれば、損のないマイホーム計画の第一歩を踏み出せます。相談先選びはランキングで比較できます。

参考文献・出典

免責事項

※本記事は執筆時点の公開情報をもとにした整理です。税制改正・金利変動・制度変更により最新情報と異なる場合があります。最終的な契約・申込の判断は、各金融機関・所轄税務署・FP・税理士など有資格者へご相談のうえ、ご自身の責任において行ってください。

関連記事

- 住宅ローン控除2026年の改正点と借入限度額【子育て世帯特例】

- 住宅ローン控除でいくら戻る?2026年最新|控除額の計算方法とシミュレーション

- 住宅ローン控除でいくら戻る?年収別・借入額別で試算する還付金の計算軸

- 住宅ローン減税の確定申告のやり方|初年度と2年目以降の手続き

- 【2026年提出】住宅ローン減税とは?1年目の申請方法と「混雑を避ける」裏ワザ

- 【住宅ローン控除】2年目以降の手続きガイド!年末調整と確定申告のやり方

- 住宅ローン控除の年末調整のやり方・書き方|必要書類と記入例

- 住宅ローン控除の対象物件とは?築年数や床面積の「落とし穴」を解説

- 中古住宅の住宅ローン控除は築何年まで?昭和57年基準と最新条件

- 住宅ローン控除が受けられない5つのケース

- 住宅ローン控除が使える増改築の要件とは?100万円の壁と必要書類

- 認定長期優良住宅の住宅ローン控除を完全解説

- 住宅ローン控除とふるさと納税は併用できる?損しない順序

- 住宅ローン控除は住民税からも引かれる?上限と確認方法

- 住宅ローン控除はいつまで?「なくなる」の真相

- 住宅ローン借り換え後も控除は受けられる?「10年の壁」

- 住宅特定改修特別税額控除は補助金を差し引く?国税庁の計算ルール【2026年申告】

- 住宅リフォーム減税・補助金の完全ガイド

- 住宅ローン控除vs不動産投資節税|年収別に徹底比較

- 住宅ローン借り換え 完全ガイド|損益分岐点とタイミング

- 住宅ローンおすすめ比較ランキング【2026年最新金利】

- 無料FP相談おすすめ比較ランキング【2026年版】