住宅ローン控除は「年末残高×0.7%」が基本の計算式ですが、実際の還付は理論値より小さくなりがちです。2026年改正の内容や年収・借入額別の還付金早見表、申告手順を整理します。

この記事でわかること

- 控除額の基本計算式は「年末残高×0.7%」。ただし実額は理論値より小さくなりやすい構造

- 2026年(令和8年度)税制改正で確定した5年延長・既存住宅の拡充・令和10年以降の縮小措置

- 年収400万・600万・800万×借入額別の還付金概算早見表と頭打ちライン

- 「年末残高 vs 取得対価のいずれか少ない方」のルールと、頭金・贈与での落とし穴

- 初年度の確定申告と2年目以降の年末調整の切り替え手順(6ステップ)

- 「思ったより戻らない」5つの典型ケース(住民税控除上限9.75万円の壁ほか)

公的情報源: 国税庁タックスアンサー1211-1 / 国土交通省 住宅ローン減税 / 財務省 税制改正の大綱

「自分の年収だと結局いくら戻る?」を具体的に詰めたい方は、無料FP相談で還付額と借入額を一緒に試算できます。

結論を先に書きます

住宅ローン控除でいくら戻るかは、計算式そのものは「年末残高×0.7%」とシンプルです。ですが実際の還付額は、その年の所得税と翌年度の住民税の一部しか使えないため、理論値どおりには戻りません。

特に住民税からの控除には上限9.75万円という壁があります。年収400万円台では理論値の50〜70%程度しか使い切れないことも珍しくありません。だからこそ「借入を増やせば控除も増える」という発想は、多くのケースで逆効果になります。

- 計算式は年末残高×0.7%。実額は所得税+住民税控除上限9.75万円で頭打ちになりやすい

- 2026年改正で適用期限が令和12年12月31日入居まで5年延長。一方で令和10年以降は段階的に対象縮小

- 還付額は年収・借入額・他の控除で変動。契約前に実額を試算するのが現実的

住宅ローン控除の仕組み|計算式と「税額控除」の構造

住宅ローン控除(正式名称:住宅借入金等特別控除)は、住宅ローンでマイホームを取得・新築・増改築した方が、一定期間にわたり所得税と住民税の一部を減税できる制度です。制度の根拠は国税庁タックスアンサー1211-1に示されています。

基本計算式は「年末残高×0.7%」だけ

毎年12月31日時点の住宅ローン年末残高に0.7%をかけた金額が、その年の理論上の控除額です。控除期間は新築(省エネ基準適合)で13年、その他で10年が原則となります。

たとえば「年収500万円・借入3,500万円・固定金利1.5%・35年返済」のケースでは、初年度の年末残高は概ね約3,420万円です。理論控除額は約23.9万円。計算式だけ見れば、とてもシンプルです。

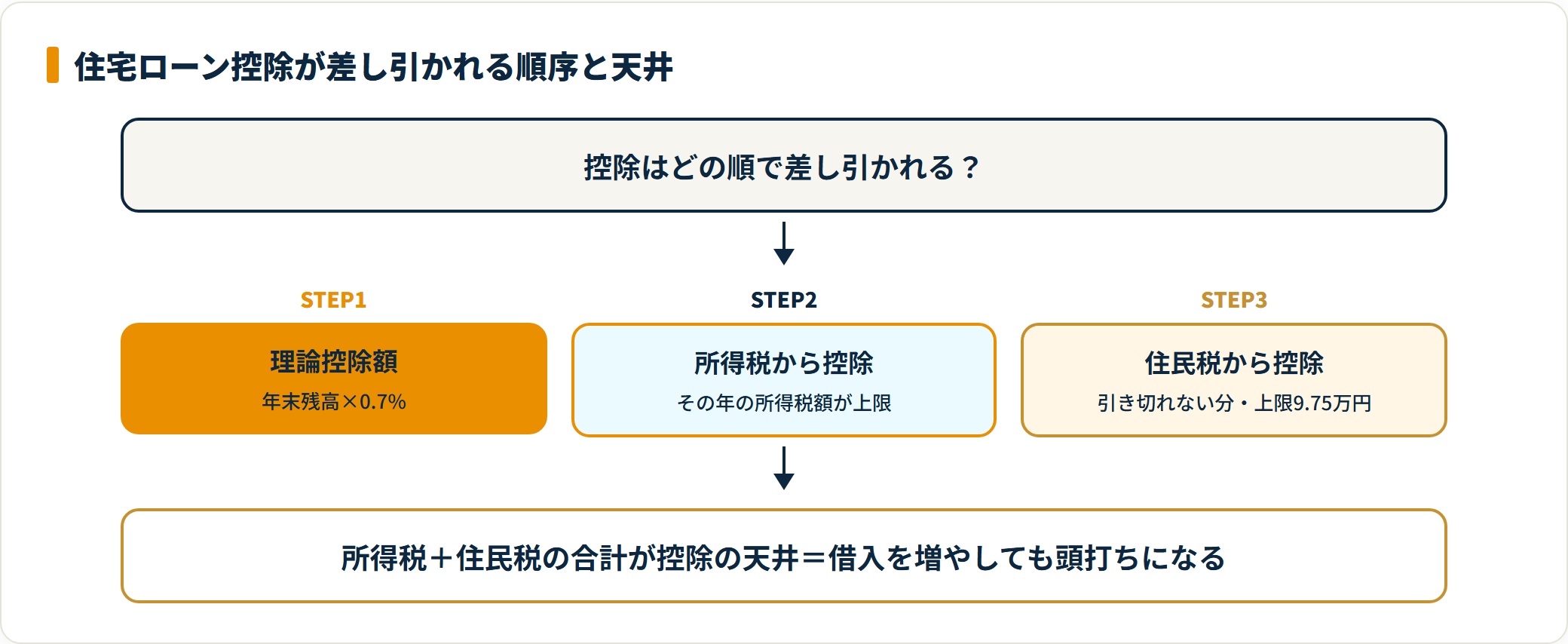

ただし「税額控除」なので納税額が上限になる

ここがこの制度の最大のポイントです。理論控除額の満額がそのまま戻るとは限りません。 住宅ローン控除は「税額控除」の一種で、その年の所得税額と翌年度の住民税の一部を上限に減税する仕組みだからです。

なお、ローンを組まず自己資金で省エネ・バリアフリーなどのリフォームをした場合は、住宅ローン控除ではなく別枠の住宅特定改修特別税額控除(控除率10%)が使えます。両者は同じ年・同じ工事では選択適用となるため、どちらが有利かを比べて選びます。

控除は次の順序で適用されます。

- その年の所得税額から控除する

- 所得税で引き切れなかった分を、翌年度の住民税から控除する(上限あり)

この住民税からの控除には上限があり、課税総所得金額等の5%・かつ最大9万7,500円までです。この住民税控除上限9.75万円が、「思ったほど戻らない」現象の最大の原因になります。詳細は国土交通省 住宅ローン減税でも確認できます。

たとえば年収400万円台では所得税の納税額が8〜9万円程度です。理論値が20万円を超えていても、所得税8.6万円+住民税上限9.75万円=約18.4万円が天井になります。借入額を増やしても、ここから先は還付額が増えません。控除を満額使える借入額には、個人ごとの上限があるということです。

2026年(令和8年度)税制改正で何が変わったか|5年延長と縮小措置

2026年(令和8年度)の税制改正大綱が令和7年12月26日に閣議決定され、住宅ローン減税は適用期限が5年延長されました。一方で、令和10年(2028年)以降の入居には縮小措置も同時に盛り込まれています。国土交通省 報道発表資料(令和7年12月26日付)と財務省 税制改正の大綱をもとに、主要な変更点を表で整理します。

| # | 変更点 | 方向 | 入居・確認時期の目安 |

|---|---|---|---|

| 1 | 適用期限を令和12年12月31日入居まで5年延長 | 拡大 | 〜令和12年入居 |

| 2 | 省エネ性能の高い既存住宅の借入限度額引上げ・控除期間13年化 | 拡大 | 令和8年以降入居 |

| 3 | 床面積40㎡以上要件を既存住宅にも適用 | 拡大 | 令和8年以降入居 |

| 4 | 省エネ基準適合住宅が対象外(経過措置あり) | 縮小 | 令和10年以降の建築確認 |

| 5 | 災害レッドゾーンの新築住宅が対象外 | 縮小 | 令和10年以降入居 |

5年延長で時間軸は広がりました。「2026年に間に合わなかったから諦める」と急ぐ必要はありません。一方で、令和10年(2028年)以降は省エネ性能・所在地・建築確認時期によって対象範囲が段階的に狭まります。今後、対象に残る方向性が明確なのは「長期優良住宅・低炭素住宅」「ZEH水準省エネ住宅」の上位区分です。

なお、災害レッドゾーンとは、土砂災害特別警戒区域・地すべり防止区域・急傾斜地崩壊危険区域・浸水被害防止区域などを指します。建替え・既存住宅・リフォームは引き続き対象です。

※本記事の制度概要は報道発表時点の情報整理です。関連税制法の国会成立後に細部が確定する可能性があります。最新情報は国土交通省・財務省の公式ページでご確認ください。

借入限度額マトリクス|入居年×住宅性能×世帯属性の3軸

2026年改正後の借入限度額・控除期間は、「入居年」「住宅性能区分」「世帯属性」の3軸で決まります。新築・買取再販の現行マトリクスは次のとおりです。

| 住宅性能区分 | 一般世帯 借入限度額 | 子育て・若者夫婦世帯(特例) | 控除期間 | 最大控除総額(理論値※1) |

|---|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 5,000万円 | 13年 | 約455万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 13年 | 約409.5万円 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 | 13年 | 約364万円※2 |

| その他の住宅(省エネ非適合) | 原則0円※3 | 原則0円※3 | — | — |

※1 子育て・若者夫婦世帯の借入限度額×0.7%×13年で算出した理論上限。実額は納税額に上限あり。 ※2 令和10年以降に建築確認を受ける省エネ基準適合住宅は対象外(経過措置あり)。 ※3 2024年以降に建築確認を受けた省エネ非適合の新築住宅は原則対象外。

中古住宅(既存住宅)の場合

中古住宅の借入限度額は、住宅性能で2区分に分かれます。現行公表ベースの目安は次のとおりです。

| 住宅性能区分 | 借入限度額(既存住宅) | 控除期間 |

|---|---|---|

| 長期優良・低炭素・ZEH水準・省エネ基準適合 | 3,000万円 | 10年(令和8年以降は段階的に13年へ拡充予定) |

| その他の既存住宅 | 2,000万円 | 10年 |

中古マンションで控除をフル活用したい場合は、「既存住宅売買瑕疵保険」「住宅性能評価書」「省エネ基準適合通知書」のいずれかが取得できるかを、宅地建物取引業者経由で確認するのが安全です。これらの書類がなければ、上段(借入限度額3,000万円)に乗らない可能性があります。

契約・建築確認・入居の3タイミングで適用が変わる

住宅ローン控除の適用は、住宅取得の3つのタイミングで分岐します。契約のハンコを押す前に、自分がどの区分に該当するかを整理しておくことが重要です。

- 契約のタイミング:売買契約・工事請負契約の年月日。経過措置の判定に使われることがある

- 建築確認のタイミング:建築確認が下りた年月日。令和10年以降の省エネ基準適合住宅の経過措置はここで判定

- 入居のタイミング:住民票異動を伴う実際の入居日。借入限度額・控除期間はここで確定

たとえば令和9年中に建築確認を受けた省エネ基準適合住宅を令和10年12月31日に入居したケースは、現時点の公表情報では適用対象です(建築確認が令和10年より前のため)。判定が複雑なため、契約前に住宅メーカーまたは税務署に確認するのが安全です。

年収別・借入額別の還付金概算早見表

競合の解説記事には「計算式」や「年収別の理論値」は載っていても、実際の納税額に基づく頭打ちラインを示した早見表はほとんど見かけません。ここでは年収別×借入額別のマトリクスで、初年度の控除可能額を概算します。

試算の前提は次のとおりです。

- 会社員・扶養家族なし・社会保険料は年収の約15%で概算

- 2026年入居・省エネ基準適合住宅(控除期間13年)

- 住宅ローンは35年・固定金利1.5%相当(年末残高の概算値)

- 所得控除は基礎控除・社会保険料控除のみ(生命保険料控除・iDeCo・ふるさと納税は考慮外)

住宅ローン控除 初年度の還付金概算早見表(万円)

| 年収 | 所得税の目安 | 借入2,000万円 残高約1,960万 | 借入3,000万円 残高約2,940万 | 借入4,000万円 残高約3,920万 | 借入5,000万円 残高約4,900万 |

|---|---|---|---|---|---|

| 400万円 | 約8.6万 | 約13.7万 | 約18.4万※ | 約18.4万※ | 約18.4万※ |

| 500万円 | 約13.9万 | 約13.7万 | 約20.6万 | 約23.7万※ | 約23.7万※ |

| 600万円 | 約20.4万 | 約13.7万 | 約20.6万 | 約27.4万 | 約30.2万※ |

| 800万円 | 約47.0万 | 約13.7万 | 約20.6万 | 約27.4万 | 約34.3万 |

※ 所得税+住民税の控除上限9.75万円で頭打ちになるケース(理論値の満額を使い切れない)。上記は概算で、扶養人数・生命保険料控除・iDeCo・ふるさと納税等で実額は変動します。

表の縦軸を眺めると、年収400万円の方は借入を4,000万円・5,000万円と増やしても、還付額が約18.4万円で頭打ちになります。所得税8.6万円+住民税上限9.75万円=約18.4万円が「天井」だからです。

逆に年収800万円の方は所得税枠が47万円ほどあるため、借入5,000万円・残高4,900万円なら理論値の34.3万円をほぼ満額使い切れます。借入額を増やしても控除枠が増えるとは限らない、という構造がここに表れています。

借入を増やすと利息は確実に増えますが、控除額は納税額に縛られて頭打ちになります。借入額を決めるときは「いくらまでなら控除を満額使えるか」を逆算するのが、メリットを最大化する判断軸です。

「自分の年収・借入額だと、控除を使い切れるラインはどこか」は、家族構成や他の控除で変わります。無料FP相談なら還付額と返済計画をまとめて試算できます。

控除額シミュレーション3パターン|年収400万・600万・800万

年収帯別の典型ケースを3つ取り上げ、「理論控除額」「実額還付」「13年合計」を比較します。

パターンA:年収400万円・借入3,000万円・省エネ基準適合住宅

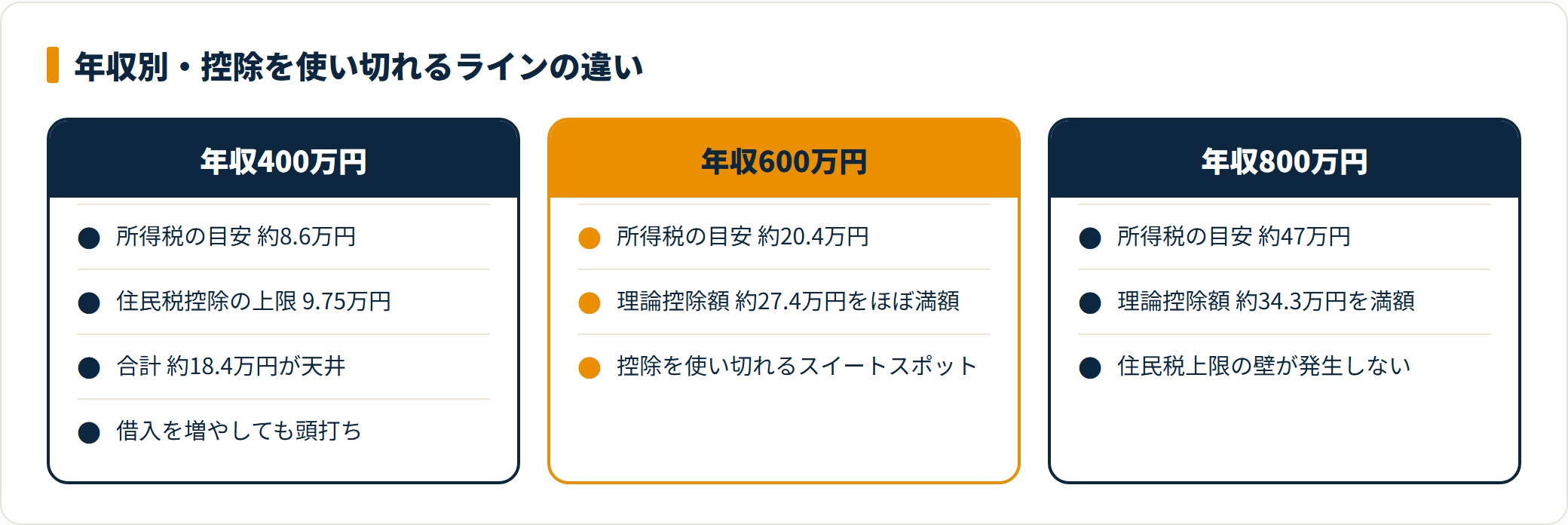

単身者・若い夫婦に多い借入レンジです。年末残高の概算は約2,940万円、理論控除額は約20.6万円。ところが年収400万円の所得税は約8.6万円、住民税控除上限は9.75万円です。実際の還付額は所得税8.6万円+住民税9.75万円=約18.4万円が天井になります。13年合計の理論最大値は約267万円ですが、実額の合計は概ね約230〜240万円に圧縮されるレンジです。

借入額を3,500万円・4,000万円と増やしても、還付額は約18.4万円から増えません。「控除を取りに行くために借入額を増やす」発想は、年収400万円帯ではほぼ効かないということです。

パターンB:年収600万円・借入4,000万円・ZEH水準省エネ住宅

住宅メーカーの主力プランで多いレンジです。年末残高の概算は約3,920万円、理論控除額は約27.4万円。年収600万円の所得税は約20.4万円、住民税控除上限は9.75万円なので、合計約27.4万円がほぼ満額還付されるラインに収まります。13年合計の実額は概ね約330〜350万円です。

このパターンが、控除メリットを効率よく取れる典型例といえます。ちょうど控除を使い切れる規模感です。

パターンC:年収800万円・借入5,000万円・認定長期優良住宅(子育て世帯特例)

子育て世帯特例(借入限度額5,000万円)を活用したケースです。年末残高の概算は約4,900万円、理論控除額は約34.3万円。年収800万円の所得税は約47万円あるため、所得税のみで満額を吸収でき、住民税控除上限の壁は発生しません。約34.3万円を13年間ほぼ満額使い切れる計算で、実額の合計は概ね約430〜450万円に達します。

ただし、ここでも理論最大値と実額は別物です。借入を増やせば利息も増えるため、控除メリットだけで借入額を決めるのは長期で見ると損につながりやすい判断です。

- 年収400万円帯:住民税控除上限9.75万円の壁で実額が圧縮されやすい

- 年収600万円帯:ちょうど控除を使い切れる「スイートスポット」

- 年収800万円帯:子育て世帯特例で理論最大値に近づきやすい

実額は家族構成・他の所得控除・iDeCo・ふるさと納税の利用状況で大きく変動します。実額の試算は国税庁 確定申告書等作成コーナーでの個別計算が確実です。

「年末残高 vs 取得対価」のルール|頭金・贈与での落とし穴

計算式は「年末残高×0.7%」ですが、実務でもう1つ重要なルールがあります。年末残高が住宅の取得対価(または工事費用)を上回る場合は、取得対価の方を採用するというルールです。根拠は国税庁タックスアンサー1213・1216系列に示されています。

基本ルール:min(年末残高, 取得対価)× 0.7%

正式な計算式は「年末残高の合計額」と「取得対価」のうち、いずれか少ない方に0.7%をかけたものです。通常は年末残高の方が小さいので意識する必要はありませんが、次のケースでは取得対価が制約になります。

- 頭金をほとんど入れずにフルローンを組み、住宅価格より借入額が大きいケース(諸費用込みローンなど)

- 親からの援助を受けた直後に再度借入を実行したケース

- 借り換えで当初借入額より大きな額を借り直した場合(一部)

具体例:諸費用込みフルローンと親からの援助

住宅価格3,000万円・諸費用200万円で3,200万円を借りた場合、年末残高は概ね約3,140万円です。一方、控除計算で使える「取得対価」は住宅価格相当の3,000万円が上限です。したがって「min(3,140万円, 3,000万円)=3,000万円」を採用し、3,000万円×0.7%=21万円が理論控除額になります。借入額3,140万円×0.7%=22万円ではない点に注意が必要です。

控除メリットを狙うなら、諸費用は現金で支払い、住宅ローンは取得対価ベースで組むのが合理的な判断軸です。

親から住宅取得資金の援助を受けた場合、「住宅取得等資金の贈与税の非課税特例」で一定額まで贈与税が非課税になります。ただし住宅ローン控除との関係では、援助額は取得対価から控除する取扱いです。住宅価格3,000万円のうち援助500万円・住宅ローン2,500万円なら、控除計算の取得対価は3,000万円−500万円=2,500万円となり、2,500万円×0.7%=17.5万円が上限になります。詳細な取扱いは個別判断が必要なため、税務署または税理士に相談するのが安全です。

手続きと「思ったより戻らない」ケース|年末調整・確定申告と5つの落とし穴

「年末調整 vs 確定申告」の判別

住宅ローン控除の手続きが「年末調整で済むのか」「確定申告が必要なのか」は、立場とタイミングで分岐します。代表的な5パターンを整理します。

| パターン | 初年度 | 2年目以降 | 備考 |

|---|---|---|---|

| 1. 会社員(普通) | 確定申告 必須 | 年末調整 | 控除証明書が9年または12年分まとめて郵送される |

| 2. 自営業・個人事業主 | 確定申告 必須 | 確定申告 継続 | 年末調整は使えない |

| 3. 会社員→自営業へ独立した年 | 確定申告 | 確定申告 継続 | 独立した年から確定申告に戻る |

| 4. 借り換えを実行した年 | 年末調整 可(要件あり) | 年末調整 継続 | 借入期間10年以上・自己居住用などの要件確認が必要 |

| 5. 転職・育休・産休で年収が変動 | 状況による | 年末調整 継続 | 所得税が低いと控除枠が大きく圧縮される |

会社員が初年度に確定申告すると、税務署から「年末調整のための住宅借入金等特別控除証明書」が残年数分まとめて郵送されます。2年目以降はこの証明書と銀行発行の年末残高証明書を勤務先に提出すれば、年末調整で完結します。自営業・個人事業主は2年目以降も毎年確定申告で対応します。

借り換え年は手続きの分岐点です。当初の控除を受けていた方が借り換えをした場合、「当初ローンの返済を引き継いだ借り換え」「借り換え後の借入期間が10年以上残存」「自己居住用」などの要件を満たせば、当初の控除期間の範囲内で控除が継続します。詳しくは住宅ローンの金利交渉は本当にできるのかもあわせて参考にしてください。

「思ったより戻らない」5つの典型ケース

還付額が理論値より少なくなるパターンを5つに整理します。

| ケース | 原因 | 影響の目安 |

|---|---|---|

| 1. 所得税+住民税控除枠の頭打ち | 年収400〜500万円台で借入額が大きい | 理論値の50〜70%程度に圧縮 |

| 2. iDeCo・ふるさと納税との控除枠の取り合い | 所得税が他の控除で減り、住宅ローン控除に回す枠が縮小 | 還付額が数万円減ることがある |

| 3. 育休・産休で所得税が低い | その年の課税所得が大幅に下がる | 還付額がほぼ消滅することも |

| 4. 共働きペアローンの片方が低所得 | 低所得側は所得税の納税額が少ない | 共有持分に応じた按分で枠を使い切れない |

| 5. 諸費用込みフルローン | 借入額が取得対価を上回り、min ルールで制限 | 取得対価が上限になる |

特に見落とされやすいのが、ふるさと納税との住民税控除枠の取り合いです。住宅ローン控除の住民税からの控除分(上限9.75万円)と、ふるさと納税の住民税控除分は、同じ「住民税」という財布から引かれます。両方をフル活用しているつもりでも、上限の関係でどちらかが圧縮されることがあります。

現実的な目安は「住宅ローン控除1年目はふるさと納税の枠を意識的に絞る」です。1年目は確定申告で両方を一緒に処理する必要があり、ワンストップ特例制度が使えない点も併せて注意が必要です。複雑なケースは税理士に相談するのが確実です。

初年度の確定申告のやり方|6ステップ

会社員でも自営業でも、住宅ローン控除を初めて受ける年は確定申告が必須です。手順は次のとおりです。詳細は国税庁 確定申告書等作成コーナーから入力フォームに沿って進められます。

- 必要書類を集める(10月〜1月)

- 確定申告書を作成する(1月〜3月)

- e-Taxまたは郵送で提出する(2月16日〜3月15日)

- 還付金の入金を確認する

- 2年目以降は年末調整に切り替える(会社員のみ)

- 自営業・個人事業主は2年目以降も確定申告で対応

ステップ1:必要書類を集める(10月〜1月)

必要書類は次の6点です。

- 住宅ローン年末残高証明書(借入先銀行から10月〜1月に郵送)

- 登記事項証明書(法務局で取得・600円程度)

- 売買契約書または工事請負契約書の写し

- 源泉徴収票(会社員の場合・勤務先から12月に交付)

- マイナンバーカードまたは通知書+本人確認書類

- 認定長期優良住宅・ZEH水準省エネ住宅等の場合は各種認定通知書の写し

ステップ2〜3:申告書を作成し、提出する

国税庁の「確定申告書等作成コーナー」にブラウザでアクセスし、画面の指示に従って入力します。源泉徴収票の数字を転記したあと、税額控除のセクションで「住宅借入金等特別控除」を選択し、住宅性能区分・取得年月日・年末残高を入力します。

提出方法はe-Tax(電子申告)・郵送・税務署窓口持参の3つです。電子申告のほうが還付金の入金が早い傾向があります(e-Taxで概ね3週間前後、郵送で1〜2か月程度)。

ステップ4〜6:入金確認と2年目以降への切り替え

還付金は申告書に記載した口座へ振り込まれます。住民税からの控除分は、その年の6月以降の給与天引き額が下がる形で反映されます。給与明細の「住民税」欄が前年より小さくなっているか確認してください。

会社員は2年目以降、税務署から届く「住宅借入金等特別控除証明書」(残年数分)と銀行の残高証明書を勤務先に提出すれば、年末調整で完結します。自営業・個人事業主は2年目以降も毎年確定申告で対応します。

住宅性能の確認方法|フラット35・省エネ基準

2024年以降の住宅ローン控除は、住宅性能区分(長期優良住宅・低炭素住宅・ZEH水準・省エネ基準適合)によって借入限度額が大きく変わります。性能の確認方法は次のとおりです。

- 新築住宅:「設計住宅性能評価書」「建設住宅性能評価書」または「住宅省エネルギー性能証明書」で確認。長期優良住宅は「長期優良住宅認定通知書」、低炭素住宅は「低炭素建築物新築等計画認定通知書」が別途必要

- 中古住宅:登記簿上の築年数と住宅性能を同時に確認。住宅金融支援機構 フラット35が利用できる物件は技術基準を満たすため、性能の客観的な目安になる

- 増改築・リフォーム:工事費用100万円超などの要件を満たせば対象。リフォーム業者発行の「増改築等工事証明書」が必要。タックスアンサー1216系列の「年末残高 vs 工事費用のいずれか少ない方」ルールが適用される

住宅ローン控除に関するよくある質問(FAQ)

Q1:住宅ローン控除はいくら戻りますか?年収500万円で借入3,500万円ならどのくらいですか?

あくまで概算ですが、年末残高約3,420万円×0.7%=約23.9万円が初年度の理論控除額です。年収500万円・扶養なしの会社員の所得税は概ね約13.9万円前後、住民税からの控除上限が9.75万円のため、合計でおよそ23〜24万円が実額の目安になります。実額は扶養人数・社会保険料・他の控除で変動するため、国税庁の確定申告書等作成コーナーで個別計算してください。

Q2:住宅ローン控除は何年間受けられますか?

2024年以降に入居する新築住宅で省エネ基準に適合する住宅は最長13年間、その他の住宅は最長10年間です。2026年改正で、省エネ性能の高い既存住宅は控除期間を13年に拡充する方向が打ち出されています。令和10年(2028年)以降は省エネ基準適合住宅も対象外になる経過措置が決まっています。

Q3:所得税で控除しきれなかった分はどうなりますか?

所得税から控除しきれなかった額は、翌年度の住民税から控除されます。上限は課税総所得金額等の5%・最大9万7,500円です。年収が低めの方ほどこの上限に達しやすく、理論控除額の満額を使い切れないケースが発生します。

Q4:初年度の確定申告と2年目以降の年末調整の違いは何ですか?

初年度は会社員でも確定申告が必須です。登記事項証明書・年末残高証明書・売買契約書の写し等を添えて翌年2月16日〜3月15日に税務署へ提出します。2年目以降は税務署から届く「住宅借入金等特別控除証明書」と銀行発行の残高証明書を勤務先に提出すれば年末調整で完了します。自営業・個人事業主は2年目以降も確定申告で対応します。

Q5:ふるさと納税と住宅ローン控除は併用できますか?

併用は可能です。ただし住宅ローン控除で所得税・住民税が大きく圧縮されると、ふるさと納税の控除上限額が下がる場合があります。住宅ローン控除1年目で確定申告を行う方は、ワンストップ特例制度ではなくふるさと納税分も合わせて確定申告する必要があります。複雑なケースは税理士に相談するのが確実です。

Q6:住宅ローン控除の還付金はいつ振り込まれますか?

確定申告書を提出してから概ね1〜2か月後に、申告書に記載した口座へ振り込まれます。電子申告(e-Tax)なら早ければ3週間程度で振り込まれることもあります。住民税への控除分は、その年の6月以降の給与天引き額が下がる形で反映されます。

Q7:借り換えをすると住宅ローン控除はどうなりますか?

借り換え後も一定の要件を満たせば、当初の控除期間内であれば継続して控除を受けられます。借り換え後のローンが「当初ローンの返済を引き継いだもの」と認められ、借入期間が10年以上・自己居住用であること等の要件があります。取扱いは少し複雑なので、税務署または税理士へ事前に確認するのが安全です。

Q8:2026年(令和8年度)税制改正で何が変わりましたか?

主な変更点は5つです。①適用期限が令和12年12月31日入居まで5年延長 ②省エネ性能の高い既存住宅の借入限度額引上げ・控除期間13年化 ③床面積40㎡以上要件が既存住宅にも適用 ④令和10年以降に建築確認を受ける省エネ基準適合住宅は対象外 ⑤令和10年以降に入居する災害レッドゾーンの新築住宅は対象外。今後の関連税制法の国会成立後に細部が確定する見込みです。

まとめ|実額シミュレーションを契約より前に取る

住宅ローン控除の金額感は、次の4点に集約されます。

- 計算式は「年末残高×0.7%」とシンプルだが、実額は所得税+住民税控除上限9.75万円で頭打ちになりやすい

- 2026年改正で適用期限が令和12年12月31日入居まで5年延長。一方で令和10年以降は省エネ基準適合住宅・災害レッドゾーン新築が段階的に対象外化

- 「年末残高 vs 取得対価のいずれか少ない方」のルールがあり、諸費用込みフルローンや贈与があると取得対価が上限になる

- 「いくら戻るか」は年収・借入額・他の控除で変動するため、契約より前に実額を試算するのが現実的

住宅メーカーや銀行のシミュレーション結果をそのまま受け取らず、自分の納税額の天井と「取得対価 vs 年末残高」のルールを踏まえた実額の試算を、契約より前のフェーズで取ることをおすすめします。具体的に詰めたい方は、次の流れが現実的です。

- 国税庁の確定申告書等作成コーナーで源泉徴収票の数字を入れて試算する

- 住宅性能の選択肢が複数ある場合は、複数のハウスメーカーから資金計画書を取り寄せ、還付額を含めた総コストで比較する

- 借入額を「控除を使い切れる範囲」で逆算したい場合は、無料FP相談で還付額と返済計画をまとめて確認する

年収・家族構成に応じた還付額の試算と、無理のない借入額の逆算は、専門家に一度整理してもらうと判断が早まります。無料で相談できる窓口を比較しました。

あわせて読みたい