共働きの住宅ローンは、世帯年収別に「借りられる額」と「無理なく返せる額」を早見表で確認できます。収入合算(連帯保証型/連帯債務型)とペアローンの違いを団信・控除・離婚時で比較し、二人とも控除を使えるメリットや片方の収入が止まる前提の安全ラインを整理します。

この記事でわかること

- 共働きの世帯年収別 借入可能額 早見表(「借りられる額」と「無理なく返せる額」の二段)

- 収入合算(連帯保証型/連帯債務型)とペアローンの違いを団信・控除・離婚時で比較

- ペアローンで二人とも住宅ローン控除を使えるメリットと、諸費用二重の注意点

- 「片方が育休・退職で収入が止まる」前提の安全ラインの考え方

合算とペアローンのどちらが得かは家計と働き方で変わります。FPに無料で試算してもらえます。

結論:合算で枠は増えるが「片方が止まっても返せる額」に抑える

共働きで二人の収入を合わせると、借入可能額は単独より大きくなります。ただし上限まで借りると、片方の収入が止まったときに家計が一気に苦しくなります。

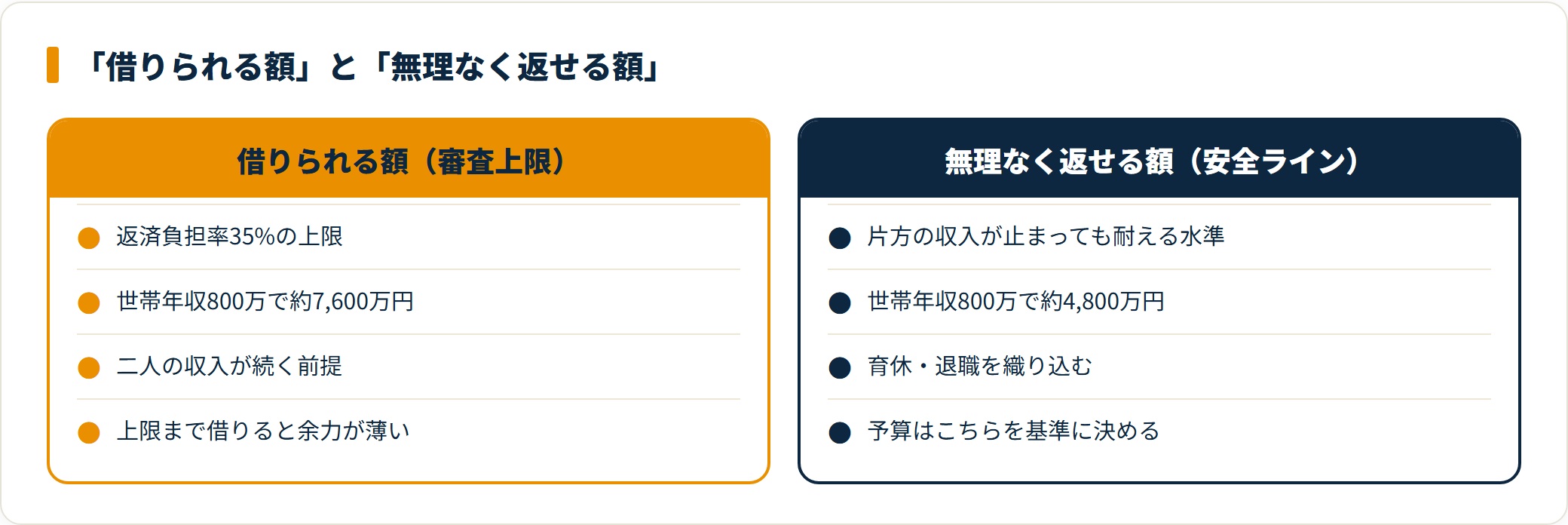

判断軸は、住宅ローンは年収の何倍が目安かと同じく、「借りられる額」ではなく「無理なく返せる額」です。共働きでは特に、片方の育休・転職・退職を見込んだ安全ラインが重要になります。

世帯年収別 借入可能額 早見表

下表は、金利1.5%・35年返済を前提にした世帯合算の借入可能額の目安です。「借りられる額」は返済負担率35%の上限、「無理なく返せる額」は片方の収入が一時的に止まっても耐えられる水準を意識した安全ラインです。

世帯年収別の借入可能額 早見表(金利1.5%・35年・目安)

| 世帯年収(合算) | 借りられる額(負担率35%) | 無理なく返せる額(安全ライン) |

|---|---|---|

| 600万円 | 約5,700万円 | 約3,800万円 |

| 800万円 | 約7,600万円 | 約4,800万円 |

| 1,000万円 | 約9,500万円 | 約6,000万円 |

| 1,200万円 | 約11,000万円超 | 約7,000万円 |

左側はあくまで審査上の上限です。共働きの強みを活かしつつ無理のない返済にするには、右側の安全ラインを基準に予算を決めるのが堅実です。

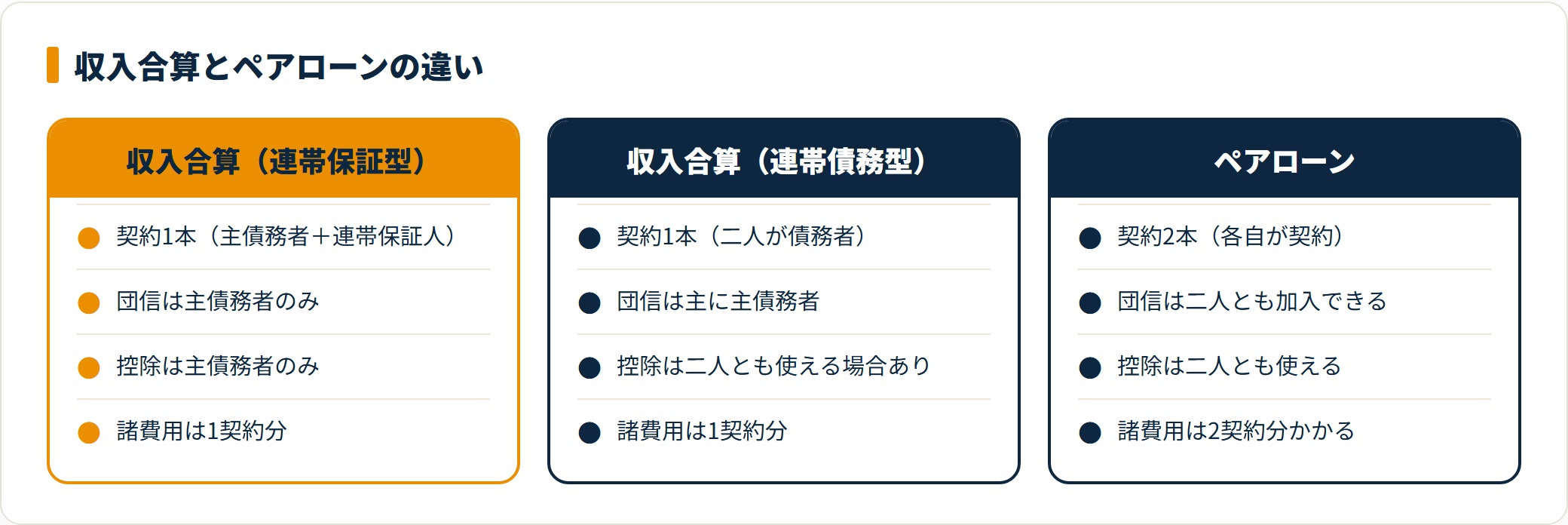

収入合算とペアローンの違い

二人の収入を使う方法は、大きく収入合算とペアローンに分かれます。仕組みが違うため、団信・控除・諸費用の扱いも変わります。

収入合算(連帯保証/連帯債務)とペアローンの比較

| 項目 | 収入合算(連帯保証型) | 収入合算(連帯債務型) | ペアローン |

|---|---|---|---|

| 契約 | 1本(主債務者+連帯保証人) | 1本(二人が債務者) | 2本(各自が契約) |

| 団信 | 主債務者のみ | 主に主債務者 | 二人とも加入できる |

| 住宅ローン控除 | 主債務者のみ | 二人とも使える場合あり | 二人とも使える |

| 諸費用 | 1契約分 | 1契約分 | 2契約分かかる |

ペアローンは二人とも控除と団信を使える反面、事務手数料などの諸費用が二契約分かかります。詳しくは住宅ローンの諸費用の内訳を確認してください。親の収入を使う場合は親子リレーローンという選択肢もあります。

合算とペアローンのどちらが控除・団信・諸費用を含めて得か。世帯年収と働き方をもとに、FPに無料で試算してもらうと選びやすくなります。

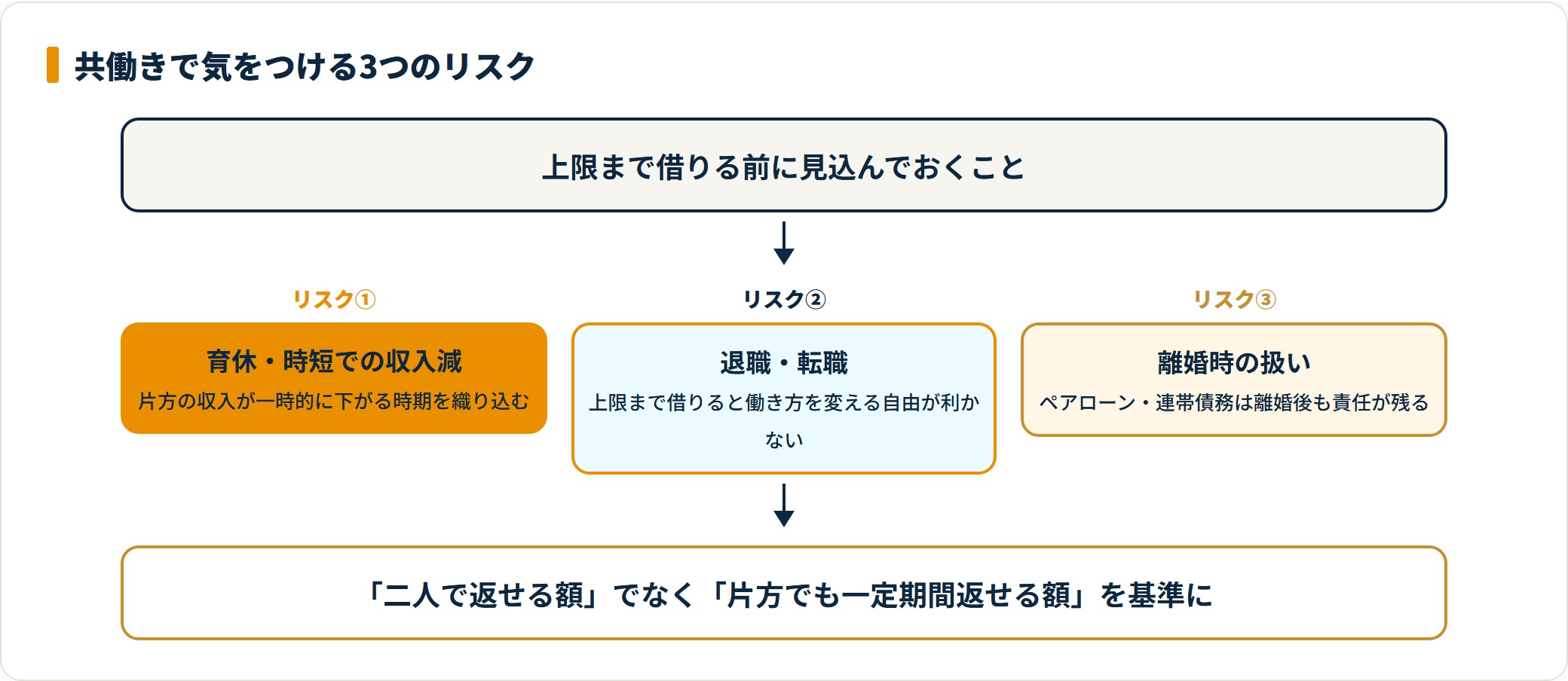

共働きで気をつける3つのリスク

枠が広がるぶん、共働きならではの注意点もあります。

借りる前に見込んでおくこと

- 育休・時短での収入減:出産・育児で片方の収入が一時的に下がる時期を返済計画に織り込みます。

- 退職・転職:上限まで借りると、片方が仕事を変える自由が利きにくくなります。

- 離婚時の扱い:ペアローン・連帯債務は離婚後も責任が残ります。仕組みは離婚と住宅ローンで整理しています。

「二人で返せる額」ではなく「片方でも一定期間は返せる額」を基準に置くと、働き方の変化に強い家計になります。

よくある質問

Q1:共働きだと住宅ローンはいくらまで借りられますか?

二人の収入を合算すると、借入可能額は単独より大きくなります。世帯年収800万円なら返済負担率35%でおよそ6,000万円台が上限の目安です。

ただし片方の収入が止まっても返せる安全ラインで見ると、4,000万円台に抑えるのが無難です。

Q2:収入合算とペアローンの違いは何ですか?

収入合算は一人が主債務者で、もう一人が連帯保証人または連帯債務者として収入を合わせる方法です。

ペアローンは二人がそれぞれ別契約でローンを組む方法で、二人とも団信に入れ、二人とも住宅ローン控除を使えます。一方で諸費用が二契約分かかります。

Q3:ペアローンだと住宅ローン控除は二人分使えますか?

はい。ペアローンは二人がそれぞれ債務者になるため、それぞれが要件を満たせば住宅ローン控除を使えます。

世帯としての控除額が増える可能性がある一方、諸費用が二契約分かかる点とあわせて判断します。

Q4:片方が育休や退職をしたら返済はどうなりますか?

二人の収入を前提に上限まで借りていると、片方の収入が止まったとき返済が重くなります。

育休・転職・退職の可能性を見込み、片方の収入だけでも一定期間返せる返済額に抑えておくと安心です。

- 合算で借入枠は増えるが、基準は「借りられる額」でなく片方が止まっても返せる額

- 世帯年収別の早見表で、上限と安全ラインを分けて把握する

- 収入合算(連帯保証/連帯債務)とペアローンは団信・控除・諸費用の扱いが違う

- ペアローンは二人とも控除・団信を使える反面、諸費用が二契約分かかる

- 育休・退職・離婚のリスクを見込み、最終的な額はFPに無料で試算してもらうのが確実

「我が家は合算とペアローンのどちらが得か」「いくらまでなら共働きでも安心か」を具体的な数字で知りたい方は、無料FP相談で資金計画を整理するのが近道です。

※本記事は公開情報をもとにした整理です。金利・返済負担率の基準・控除制度は変動します。借入額や合算方法の最終判断は各金融機関の最新情報をご確認のうえ、必要に応じてFP・金融機関など専門家へご相談ください。