この記事でわかること

- 変動・当初固定・全期間固定の3タイプを一目で比べられる比較表

- 各タイプのメリット・デメリットと、どんな人に向くか

- 変動金利の「5年ルール・125%ルール」という安全装置の中身と注意点

- 「人気だから」で選ばないための失敗しない判断軸(リスク許容度×性格)

結論を先に書きます

金利タイプ選びは、数字の安さ比べではありません。今後数十年の家計のリスク管理そのものです。「一番低いから変動」と機械的に決めると、金利上昇時に返済が苦しくなることがあります。

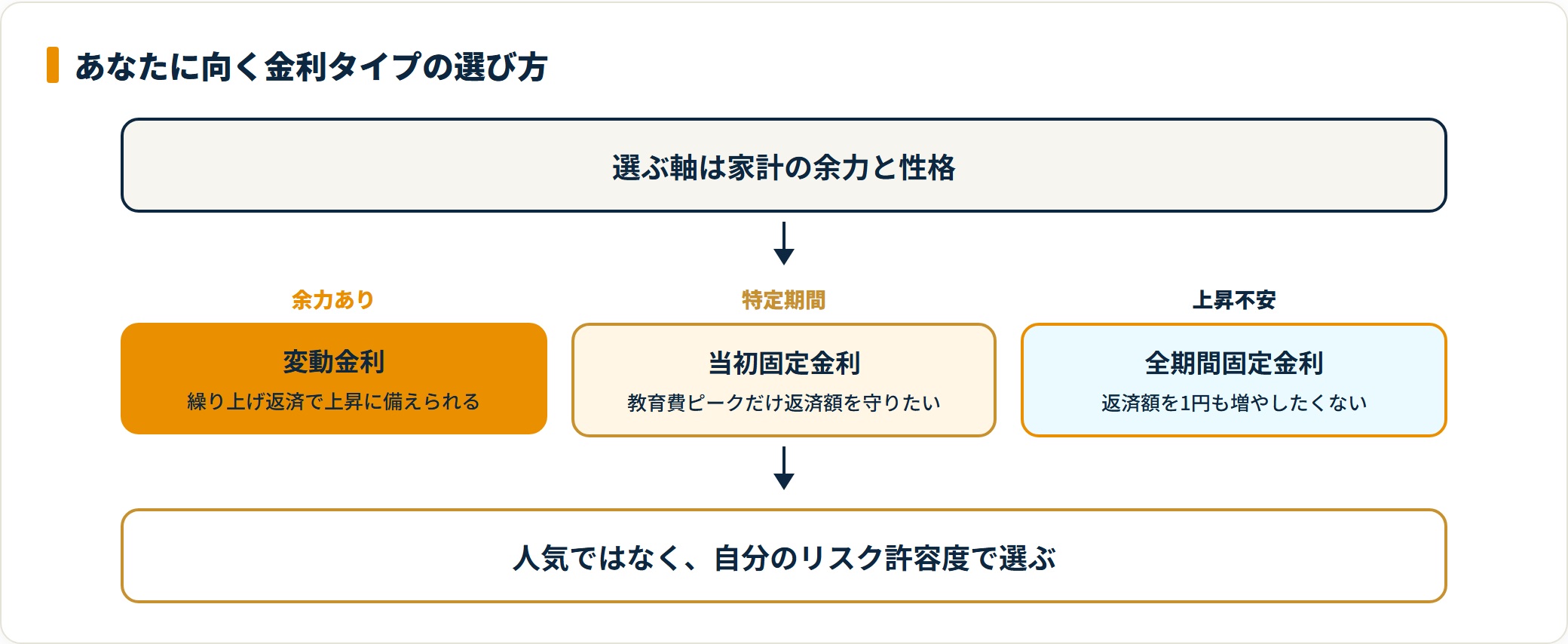

選ぶ軸は2つだけ。返済の余力(家計の体力) と、金利ニュースに動じる性格(心配性かどうか)です。余力があり繰り上げ返済もできるなら変動、教育費ピークだけ守りたいなら当初固定、上昇におびえたくないなら全期間固定が基本線になります。

- 住宅ローンの金利は変動・当初固定・全期間固定の3タイプ。金利は低い順に変動 → 当初固定 → 全期間固定

- 金利が低いほど将来のリスクは契約者が負う。安心を買うほど毎月の返済額は上がる

- 選ぶ基準は人気ではなく「家計の余力」と「性格」。同じ年収でも最適解は人によって変わる

- 決める前に「金利が1%上がったら毎月いくら増えるか」を試算しておく

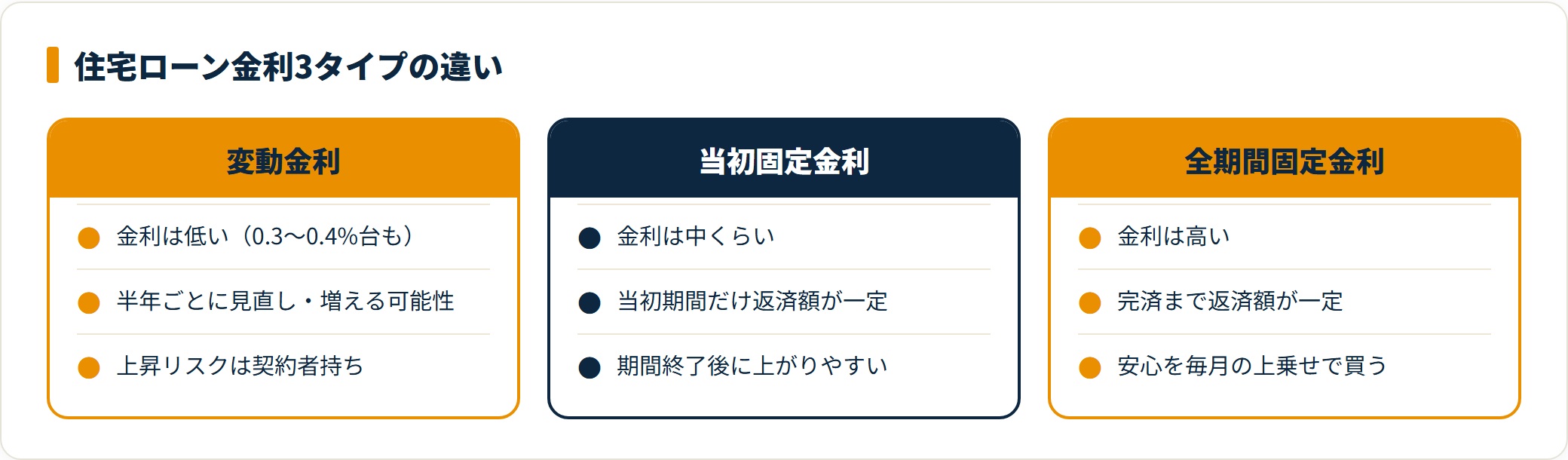

一目でわかる住宅ローン金利の3タイプ比較

まず全体像をつかみましょう。住宅ローンの金利は、大きく以下の3種類に分かれます。

| 金利タイプ | 金利水準 | 返済額の変化 | 向いている人 |

|---|---|---|---|

| ① 変動金利 | 低い | 半年ごとに見直し・増える可能性あり | 返済に余力があり繰り上げ返済できる人 |

| ② 当初固定金利 | 中くらい | 当初期間は一定・終了後に上がりやすい | 教育費など支出ピークを守りたい子育て世帯 |

| ③ 全期間固定金利 | 高い | 完済までずっと一定 | 返済額を1円も増やしたくない人 |

金利が低いほどリスクは契約者持ち、高いほど安心を買う。この関係を押さえると、3タイプの違いはすっきり理解できます。それぞれの中身を順に見ていきます。

変動金利|安さは最大の魅力、上昇リスクは自分持ち

変動金利は、いま利用者の7割以上が選ぶと言われる人気のタイプです。市場の動きに合わせ、半年ごとに金利が見直されます。

最大の魅力は金利の低さ。0.3〜0.4%台といった水準も多く、毎月の返済額を低く抑えやすいタイプです。低金利が続く限り、総支払額は3タイプのなかで小さく収まります。

一方のデメリットは明確です。景気が上向き金利が上がると、返済額も増えます。上昇リスクを負うのは契約者という点が、変動金利の本質です。

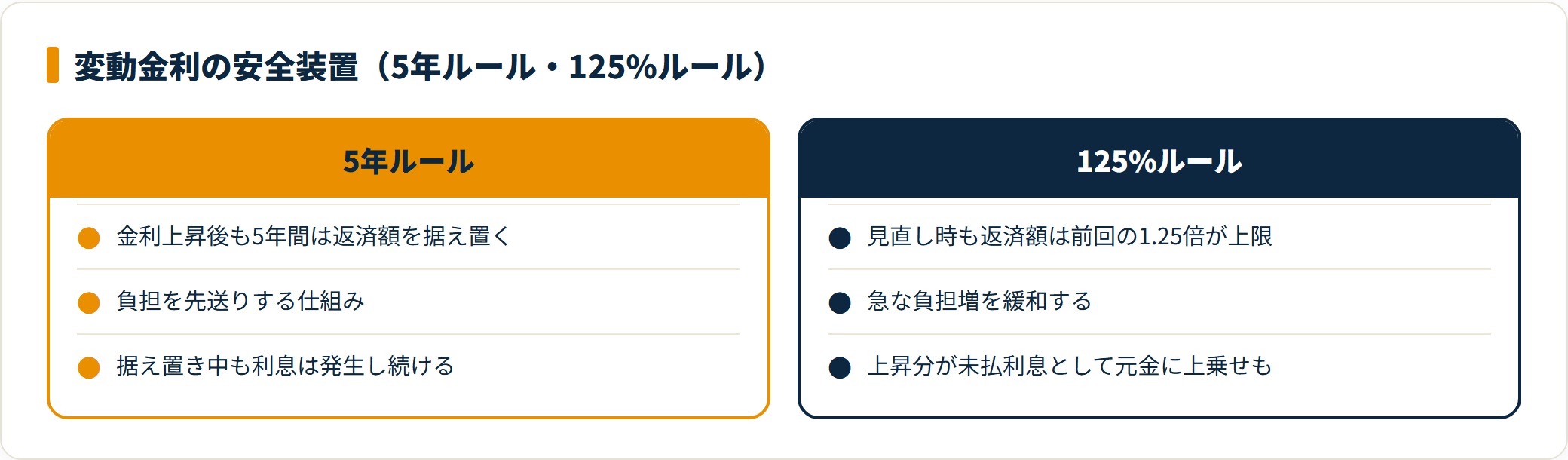

変動金利の「5年ルール・125%ルール」

急な負担増を和らげるため、多くの銀行は安全装置を用意しています。

- 5年ルール:金利が上がっても、5年間は毎月の返済額を変えない

- 125%ルール:返済額を見直すときも、それまでの1.25倍を上限にする

ただし注意点があります。一部のネット銀行などは、このルールを設けていない場合があります。さらに、返済額が据え置かれても利息は発生し続けるため、上昇分が元金に上乗せされる「未払利息」が生じることもあります。安全装置は負担を先送りする仕組みであって、上昇を帳消しにするものではありません。

変動金利が向いている人

- 借入額に対して収入に余裕がある人:上昇しても家計が耐えられる

- 繰り上げ返済できる貯蓄力がある人:金利上昇前に元金を減らして備えられる

- 金利動向をある程度チェックできる人:見直し時期に対応を判断できる

当初固定金利|支出ピークを守る、子育て世帯の選択肢

当初固定金利は、「当初10年」「当初20年」など、決めた期間だけ金利を固定するタイプです。期間と金利のバランスから「期間選択型」とも呼ばれます。

強みは、支出が多い時期の住居費を確定できること。子どもの教育費がかさむ時期に返済額が読めるのは、家計管理の大きな安心材料になります。固定期間中は、金利変動に一喜一憂せずに済みます。

デメリットは固定期間が終わったあとです。期間終了後は変動金利などへ切り替わりますが、その際に優遇幅(割引)が縮小し、金利がぐっと上がるケースが少なくありません。「当初が安い」のは、その後の金利で調整される設計だと理解しておきましょう。

当初固定金利が向いている人

- 教育費ピークまで返済額を固定したい子育て世帯:支出が重なる時期だけ守れる

- 10〜20年後に繰り上げ返済や住み替えを考えている人:固定期間内に完済・売却の目処が立つ

全期間固定金利|揺るがない安心を、毎月の上乗せで買う

全期間固定金利は、借り入れから完済まで(最長35年)金利が変わらないタイプです。代表的な商品が住宅金融支援機構「フラット35」です。

最大の強みは、契約した瞬間に総返済額が確定すること。この先インフレが進もうと、世の中の金利が上がろうと、毎月の返済額は1円も増えません。家計の見通しが完全に立つ安心感は、3タイプで随一です。

デメリットは金利の高さです。上昇リスクを銀行側が負う分、変動金利より金利は高めに設定されています。結果として、金利が上がらなかった場合は「安心料を多めに払った」形になります。

全期間固定金利が向いている人

- 余裕の少ない予算でローンを組む人:これ以上返済額が増えると困る家計を守れる

- 金利のニュースを気にし続けたくない人:変動の不安から解放される

- 今後、金利が上がっていくと考える人:上昇局面で安心を確保できる

失敗しない選び方|人気で決めず「余力×性格」で選ぶ

3タイプを見てきました。最後に、選び方の結論を整理します。判断軸は家計の余力と性格の2つです。

| あなたの状況・考え方 | 向いている金利タイプ |

|---|---|

| リスクを取ってでもコストを抑えたい | 変動金利 |

| 教育費ピーク時など、特定期間だけ守りたい | 当初固定金利 |

| 金利上昇におびえず暮らしたい | 全期間固定金利 |

「いまは変動が人気だから」という理由だけで選ぶのは危険です。同じ年収でも、貯蓄額や家族構成、心配性かどうかで最適解は変わります。

そして、決める前に一度は試算しておきましょう。「もし金利が1%上がったら、毎月の返済はいくら増えるか」。最悪のケースでも生活できると確信できるプランを選ぶことが、失敗しない一番の近道です。

借りたあとも金利は見直せます。返済が始まってから条件が合わなくなったときは、金利交渉や借り換えという選択肢も残されています。

よくある質問

住宅ローンの金利タイプについて、よく寄せられる質問を整理しました。

Q1:結局、変動と固定はどちらを選べばいいですか?

家計の余力と性格で決めるのが基本です。繰り上げ返済できる貯蓄があり上昇に対応できるなら変動、返済額が1円でも増えると困る、または金利ニュースが気になって落ち着かないなら固定が向きます。人気度ではなく、自分のリスク許容度で判断してください。

Q2:変動金利の「5年ルール・125%ルール」があれば、金利が上がっても安心ですか?

完全には安心できません。返済額を一定期間据え置く仕組みであって、利息の増加そのものを止めるものではないからです。据え置き中も利息は発生し、未払利息が元金に上乗せされることもあります。さらに一部のネット銀行などはこのルール自体がない場合があるため、契約前に確認しておきましょう。

Q3:当初固定金利は、期間が終わるとどうなりますか?

固定期間が終わると、変動金利などへ自動的に切り替わります。このとき金利の優遇幅が縮小し、返済額が大きく上がるケースが多い点に注意が必要です。固定期間中に繰り上げ返済や借り換え、住み替えの目処を立てておくと、切り替え時の負担増に備えられます。

Q4:全期間固定は金利が高いですが、選ぶ価値はありますか?

家計の見通しを最優先したい人には十分あります。完済まで返済額が変わらない安心感は、予算に余裕が少ない家計や心配性の人にとって大きな価値です。金利上昇局面では、結果的に総支払額で有利になることもあります。安心料を払う対価として割り切れるかが判断の分かれ目です。

Q5:金利タイプは、契約後に変更できますか?

商品や金融機関によりますが、当初固定から変動への切り替えや、借り換えによるタイプ変更は可能です。ただし借り換えには手数料がかかり、タイミングによっては得にならないこともあります。返済額が家計に合わなくなったら、無理なく完済するための返済ルールも踏まえて見直しを検討してください。

まとめ|3タイプの違いを押さえ、自分の家計で選ぶ

住宅ローン金利の3タイプを整理しました。要点を振り返ります。

- 金利は変動 → 当初固定 → 全期間固定の順に高くなり、安心を買うほど返済額は上がる

- 変動は安いが上昇リスクを契約者が負う。5年・125%ルールは負担の先送りで帳消しではない

- 当初固定は支出ピークを守れるが、固定期間後に金利が上がりやすい

- 全期間固定は返済額が完済まで一定で、安心の対価として金利が高い

- 選ぶ軸は人気ではなく家計の余力と性格。決める前に「1%上昇で毎月いくら増えるか」を試算しておく

金利タイプに唯一の正解はありません。大切なのは、3タイプの仕組みを理解したうえで、自分の家計と性格に合った選択をすることです。最悪のケースでも返済を続けられると確信できるなら、その選び方は失敗しません。

関連記事

免責事項

※本記事は公開情報をもとにした整理です。金利・商品内容・条件などは変動するため、最終的な契約・申込の判断は各金融機関・公式サイトの最新情報をご確認のうえ、必要に応じてファイナンシャルプランナー・税理士など有資格者へご相談ください。