審査通過=安心が危ういのは貸し手側の審査ロジックゆえ。無理なく完済する黄金の返済ルール6つ、控除が終わる14年目に家計へ起きること、教育費・金利上昇・修繕費を1本のキャッシュフローで可視化する手順まで整理します。

この記事でわかること

- 「審査通過=安心」が危ない3つの構造的な理由(貸し手側の審査ロジック)

- 無理なく完済するための「黄金の返済ルール」6つの全体像と相互関係

- 住宅ローン控除が終わる「14年目」に家計へ起きること(国税庁制度ベースの月額試算)

- 教育費ピーク・金利上昇・修繕費を1本のキャッシュフローで可視化する手順

- 契約後に毎月チェックしたい家計KPI 4つ(公的統計と突き合わせ)

公的情報源: 住宅金融支援機構「民間住宅ローン貸出動向調査/利用者実態調査」(参照)/国税庁「住宅借入金等特別控除」(参照)/総務省統計局「家計調査」(参照)

本文の前に、自分の返済額が「無理のない水準」か確かめたい方へ。FP無料相談は予約だけなら無料で、家計の数字を一度見てもらうところから始められます。

結論を先に書きます

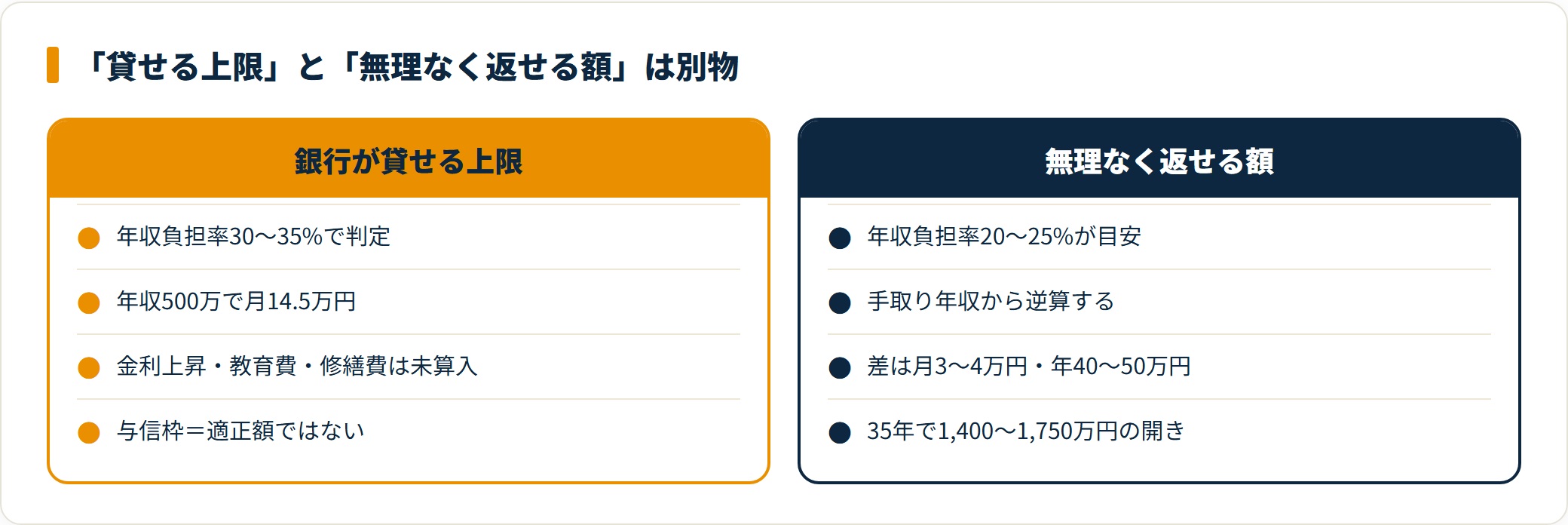

住宅ローンは、審査に通ったときが終わりではありません。そこから35年続く家計設計のスタートです。銀行の審査は「貸せる上限」を判定する仕組みで、「世帯が無理なく返せる額」を判定する仕組みではありません。

無理なく完済まで走り抜けるには、6つの軸を購入直後に家計へ組み込むのが近道です。①返済比率20〜25%、②控除終了後の支払い能力、③教育費ピークの可視化、④金利上昇シミュレーション、⑤諸経費の月割り、⑥生活水準アップより繰上返済余力。住宅金融支援機構の調査では、近年の住宅ローン利用者の約7割前後が変動金利型を選んでおり、金利動向への感応度はかつてなく高まっています。

- 借入額は「無理なく返せる額」から逆算する。与信枠=適正額ではない

- 住宅ローン控除終了の14年目に月2万円規模の実質負担増が起きうる

- 家計破綻に近づくのは教育費ピークと返済額上昇期が重なる3年間

- 変動金利の5年ルール・1.25倍ルールは緩衝材であって利息を消す装置ではない

この記事では、住宅金融支援機構・国税庁・総務省統計局などの公開情報をもとに、審査通過後に家計へ組み込む「黄金の返済ルール」6つを整理します。

「審査通過=安心」が危ない3つの理由|貸し手側の審査ロジック

住宅ローン審査に通った瞬間に「これで安心」と感じる感覚は自然なものです。ただ、貸し手側の審査ロジックを踏まえると、銀行の審査基準と、世帯が35年無理なく返せる額は、別の概念です。理由は大きく3つあります。

- 審査は「貸せる上限」であって「無理なく返せる額」ではない

- 金利・教育費・修繕費は「審査時点」では織り込まれない

- 35年返済の家計は「定年・退職金」まで含めた設計が必要

①審査は「貸せる上限」であって「無理なく返せる額」ではない

多くの金融機関の年収負担率の上限は、年収400万円未満で30%、400万円以上で35%が一般的です。年収500万円なら年間返済額175万円・月14.5万円が「貸せる上限」になります。

一方、住宅金融支援機構の利用者実態調査では、年収負担率を20〜25%に抑える層ほど「住居費の負担感を感じない」と回答する割合が高い構造です(出典:住宅金融支援機構 利用者実態調査)。「貸せる上限」と「無理なく返せる額」の差は、年収500万円世帯で月3〜4万円・年間40〜50万円規模で開きます。

②金利・教育費・修繕費は「審査時点」では織り込まれない

審査は「現時点の年収・現時点の金利・現時点の家計」をベースに判定します。けれども住宅ローンは35年返済です。その途中で、変動金利の上昇、子どもの大学進学、戸建てなら外壁塗装・屋根防水、マンションなら修繕積立金の増額、固定資産税、火災保険・地震保険の更新が必ず家計に発生します。

これらは審査時点では将来コストとして織り込まれていません。この将来コストを購入時点でキャッシュフローに落とし込む作業こそ、損をしないための第一歩になります。

③35年返済の家計は「定年・退職金」まで含めた設計が必要

30代でマイホームを購入して35年フルローンを組むと、完済時の年齢は65〜70歳になります。定年退職・年金受給開始・退職金という3つの大きなライフイベントが、返済の終盤と重なります。

返済終盤に「退職金を全額繰上返済へ回し、老後資金がほぼゼロになる」という相談は現場でも少なくありません。住宅ローンは単独で考えず、「教育費」「老後資金」「住居費」の3本柱のなかで位置づけて設計するのが現実的です。

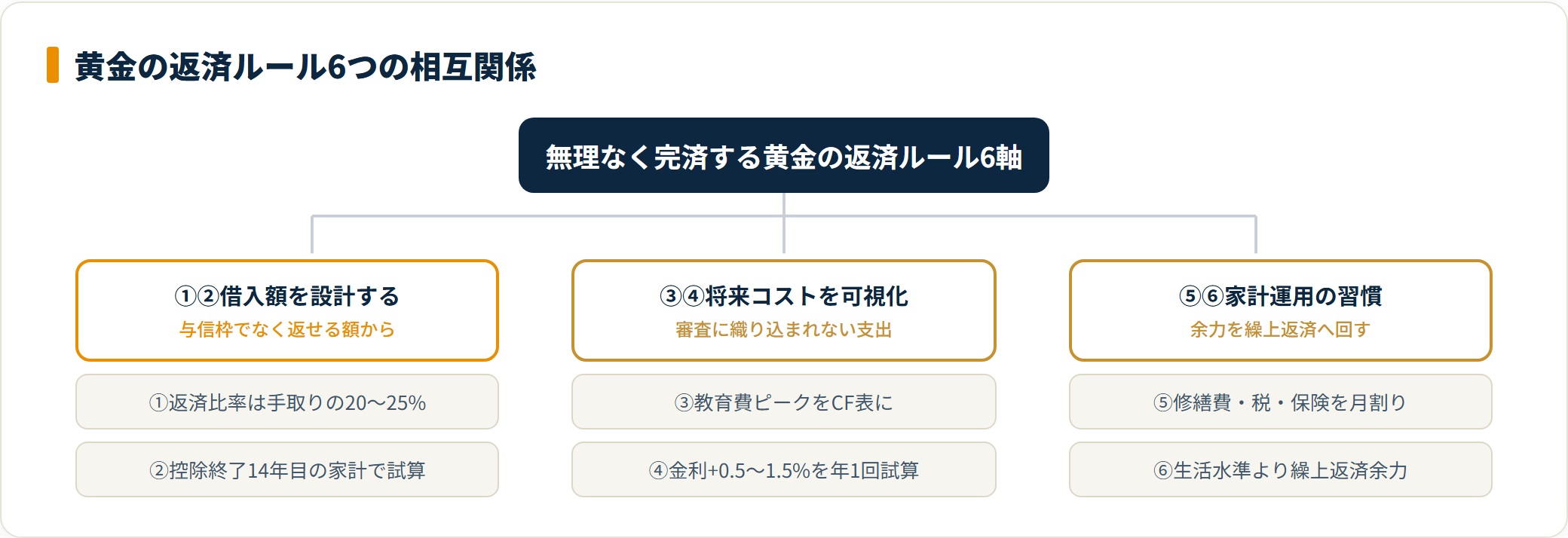

無理なく完済するための「黄金の返済ルール」6つ|全体像

ここからが本題です。35年返済の家計は、次の6軸を同時に満たす必要があります。競合記事は1〜2軸での解説にとどまりがちですが、6軸はそれぞれ独立しているのではなく、相互に作用します。

| ルール | 内容 | 守らないと起きること |

|---|---|---|

| ①返済比率20〜25% | 手取り年収に対する年間返済額を20〜25%に抑える | 35%水準で借りると教育費・金利上昇期に家計が圧迫 |

| ②控除終了後の支払い能力 | 控除が終わる14年目の月額負担で家計が成立するか試算 | 控除込みで成立 → 14年目に月2万円規模の実質負担増 |

| ③教育費ピーク可視化 | 「子どもの年齢×返済額」を1枚のキャッシュフロー表に | 大学進学期と返済額上昇期が重なり3年間で破綻リスク |

| ④金利上昇シミュレーション | +0.5%・+1.0%・+1.5%の3段階で月返済額を試算 | 変動金利上昇時に5年ルール終了で返済額が急増 |

| ⑤諸経費の月割り組み込み | 修繕費・固定資産税・火災保険を月割りで家計に算入 | 突発支出で生活防衛資金が枯渇・繰上返済余力がゼロ |

| ⑥生活水準より繰上返済余力 | 入居後12か月は生活水準を入居前と同水準に維持 | 家具家電・外食増で繰上返済の原資を失う |

この6軸の核心は、最初の「返済比率20〜25%」を守るだけで、残り5軸の難易度が一気に下がるという点です。返済比率に余白があれば、教育費ピークも金利上昇も諸経費の月割りも繰上返済も、家計の余白で吸収しやすくなります。

ルール①②|返済比率と住宅ローン控除終了後の支払い能力

ルール①返済比率は「年収の20〜25%」に抑える

銀行の年収負担率上限(30〜35%)と、調査が示す「無理なく返せる水準」(20〜25%)の間には、年収500万円世帯で年間40〜50万円・35年トータルで1,400〜1,750万円規模のギャップがあります。

具体的な計算はシンプルです。手取り年収(額面ではなく可処分所得ベース)×20〜25%÷12が、月々の返済上限になります。手取り年収400万円なら月6.7万〜8.3万円が現実的なライン。これを上回る物件を検討するなら、頭金で借入額を圧縮するか、共働きならペアローン・連帯債務での収入合算を検討します。借入額は「銀行が貸せる額」ではなく「自分が無理なく返せる額」から逆算する。これが最初の分岐点です。

審査そのものの通る・通らないが気になる方は、30代の住宅ローン審査・通る人と通らない人の境界線もあわせてご覧ください。

ルール②住宅ローン控除終了「14年目」の月額負担を試算する

住宅ローン控除(住宅借入金等特別控除)は、年末ローン残高×0.7%が最大13年間、所得税・住民税から控除される制度です(出典:国税庁 住宅借入金等特別控除)。借入残高3,500万円なら年間 約24万円・月割り換算 約2万円の控除メリットが、14年目から消えます。

現場の相談で多いのは、「控除込みで家計が成立していたが、14年目に手取りが月2万円減ったような感覚で苦しくなった」というパターンです。控除込みで月13万円返済の家計と、控除なしで月11万円返済の家計は、14年目以降の実質負担が同じ水準。購入時点で「控除終了後の家計」を必ず試算しておくのが、後悔しないための要です。前者で苦しくなるなら、借入額の圧縮か頭金の積み増しを購入前に判断します。

控除額を自分のケースで確認したい方は、住宅ローン控除はいくら戻るかもあわせてどうぞ。

返済比率・控除終了後の家計・借入額の逆算は、自分ひとりだと数字が散らかりがちです。FP相談なら手取りベースで一度に整理できます。予約だけなら無料です。

無理のない返済額をFP無料相談で試算してもらう(PR)詳細はリンク先をご確認ください

ルール③④|教育費ピーク可視化と金利上昇シミュレーション

ルール③「子どもの年齢×返済額」を1枚のキャッシュフロー表で可視化する

教育費は、すべて公立で子ども1人あたり約800万円、私立中心で1,500万〜2,000万円帯と整理されます(文部科学省「子供の学習費調査」・日本政策金融公庫「教育費負担の実態調査結果」を踏まえた概算)。子ども2人なら最大で1,000万〜2,000万円の追加コストが、返済の35年と重なります。

家計破綻に近い相談の多くは、子ども2人の大学進学期と、返済額の上昇期(固定期間終了や金利上昇)が重なった3年間に集中します。対策は1枚のキャッシュフロー表に集約できます。縦軸に家族年齢、横軸に西暦35年分、セルに「年間返済額+年間教育費+年間生活費」を入れるだけです。生活費は総務省統計局「家計調査」の世帯人員別・世帯主年齢別データが現実的な参照値になります(出典:総務省統計局 家計調査)。1枚にまとめると、家計の弱点となる「3年間」が事前に見えます。

ルール④金利上昇シミュレーションを最低年1回回す

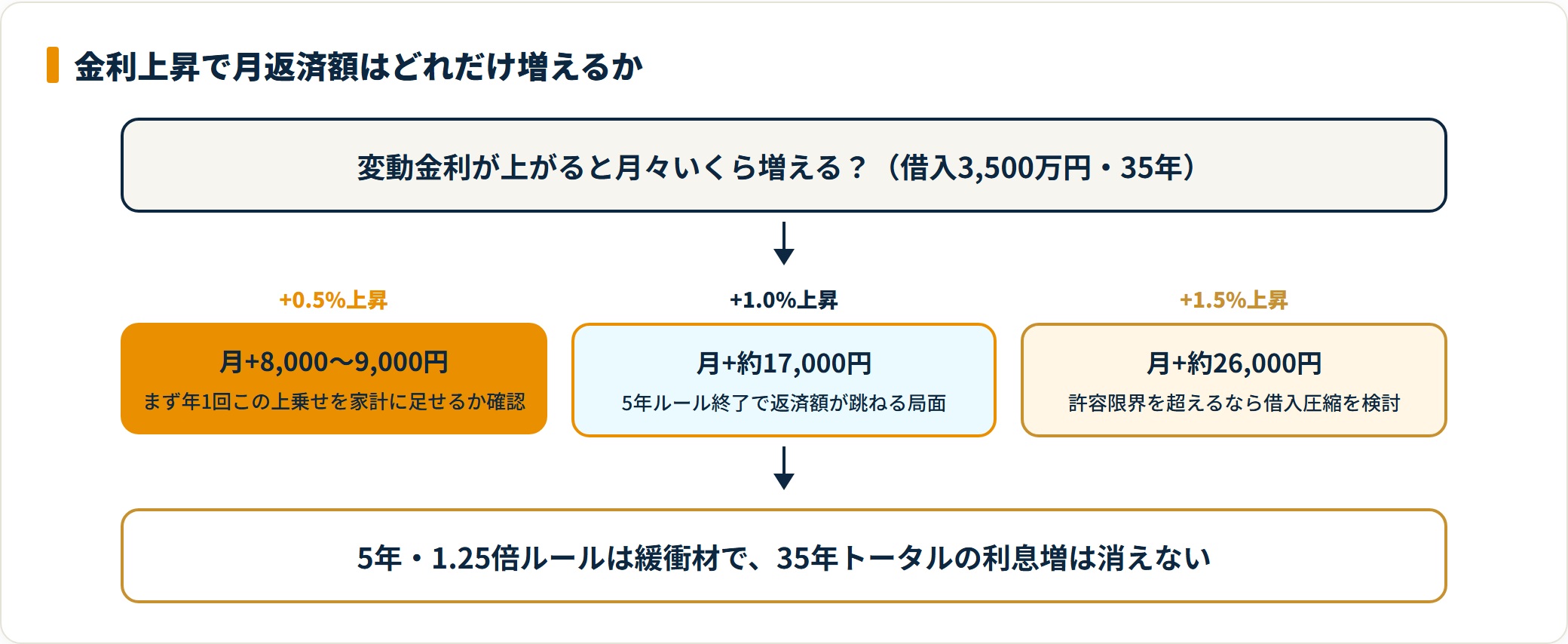

住宅金融支援機構の調査では、近年の住宅ローン利用者の約7割前後が変動金利型を選んでいます(出典:住宅金融支援機構 民間住宅ローン貸出動向)。金融庁でも変動金利のリスク説明の重要性が継続的に整理されています(出典:金融庁 住宅ローン関連情報)。

借入額3,500万円・35年返済・元利均等返済の試算では、変動金利の+0.5%上昇で月々約8,000〜9,000円増、+1.0%で月々約17,000円増、+1.5%で月々約26,000円増になります(条件で変動)。

この上乗せ分を「今の家計に足せるか」を、最低年1回は自分で試算して確認します。

多くの民間ローンの変動金利には「5年ルール(5年間は月返済額が変わらない)」「1.25倍ルール(見直し時の上昇は前回の1.25倍まで)」があります。ただしこれは返済額を据え置く代わりに利息分が後ろにずれる仕組みで、上昇分の負担が消えるわけではありません。あくまで短期の家計ショックの緩衝材であって、35年トータルの利息増を打ち消す装置ではない点に注意します。

金利タイプの選び方を深掘りしたい方は、固定金利と変動金利の選び方も参考になります。

ルール⑤⑥|諸経費の月割り組み込みと繰上返済余力

ルール⑤修繕費・固定資産税・火災保険を「月割り」で家計に組み込む

審査時点の月々返済額は、純粋な「元利均等返済額」だけです。実際の住居費には、次のコストが積み上がります。

| 住居費の主な項目 | 戸建ての場合(月割り目安) | マンションの場合(月割り目安) |

|---|---|---|

| 住宅ローン元利均等返済額 | 10〜13万円帯 | 10〜13万円帯 |

| 管理費 | ―(自己管理) | 1.0〜2.0万円帯 |

| 修繕積立金 | 周期的な修繕費を月割り(約2〜3万円帯) | 1.5〜2.0万円帯(築20〜30年で3〜4万円に上昇する事例あり) |

| 固定資産税・都市計画税 | 年10〜20万円を月割り(約0.8〜1.7万円帯) | 年8〜15万円を月割り(約0.7〜1.3万円帯) |

| 火災保険・地震保険 | 年払いを月割り(約0.3〜0.5万円帯) | 年払いを月割り(約0.3〜0.5万円帯) |

| 住居費 合計(月割り) | 約13〜18万円帯 | 約13〜19万円帯 |

国土交通省の住宅市場動向調査でも、住宅の維持・修繕費の実態が整理されています(出典:国土交通省 住宅市場関連調査)。戸建ては10〜15年周期で外壁塗装・屋根防水(1回100〜200万円帯)、20〜30年周期で給排水管・水回りの更新(1回200〜400万円帯)が発生し、35年トータルで600〜1,000万円帯の修繕費を見込むのが現実的です。これを月割りで家計に組み込まないと、修繕期に貯蓄から数百万円を一気に取り崩し、繰上返済余力がゼロになります。

マンションの修繕積立金は、購入時の月額1.5〜2万円が築20〜30年で月額3〜4万円帯まで上昇する事例があります。購入時には「現在の積立金」だけでなく、「長期修繕計画」と「値上げスケジュール」を必ず確認します。

ルール⑥「生活水準アップ」より「繰上返済の余力」を優先する

新居入居後は、家具・家電の買い替え、インテリアの拡充、レジャー・外食頻度の増加が起きやすく、生活水準が数万円単位で静かにジャンプします。入居の高揚感のまま上げた生活水準は5〜10年単位で固定化しやすく、家計の固定費を押し上げます。

そこで、入居後12か月は「家計水準を入居前と同水準に維持」というルールを設定し、浮いた予算を生活防衛資金(手取りの6〜12か月分)と繰上返済の原資へ振り向けます。繰上返済の利息圧縮効果は返済期間の前半ほど大きく、最初の10年以内の繰上返済が最も効率的に総返済額を圧縮します。

ただし、住宅ローン控除を最大限活用する観点では、控除期間13年中は手元資金を残し、控除終了後にまとめて繰上返済する戦略も合理的です。繰上返済のタイミングは「教育費ピーク」「定年退職金」「ボーナス時期」と組み合わせて、家計全体で設計します。

借り換えで返済総額を圧縮したい方は、住宅ローン借り換えのベストタイミングもあわせてご覧ください。

教育費・金利・繰上返済を横断して「いつ・いくら動かすか」を整理するなら、FPに一度まとめて見てもらうのが近道です。話を聞いて合わなければやめても問題ありません。

教育費と繰上返済の計画をFP無料相談で立てる(PR)詳細はリンク先をご確認ください

契約後に毎月チェックしたい家計KPI 4つ

返済が始まったら、毎月15分でも家計の数字を眺める習慣が効きます。総務省統計局「家計調査」でも、住宅ローン返済世帯の家計収支構造が継続的に公表されています。チェックしたいKPIは4つです。

- 返済比率(手取り年収に対する年間返済額):20〜25%が目安

- 住居費総額(ローン+管理費+修繕積立+税金月割り+保険月割り)

- 金融資産残高の対月収倍率(生活防衛資金):手取りの6〜12か月分

- 教育費・老後資金の積立進捗(家計全体の長期キャッシュフロー)

KPI①返済比率:手取りベースで20〜25%

毎月、手取り月収と返済額の比率を確認します。年収負担率がじわじわ上がるのは、ボーナス減少・金利上昇・業績連動給の影響が出ているシグナルです。早めに繰上返済・借り換え・家計圧縮の判断を回します。

KPI②住居費総額:対手取り月収25〜30%以下

純粋な返済額だけでなく、ルール⑤で月割り換算した諸経費を含む「住居費総額」を見ます。対手取り月収比が30%を超えると、教育費・老後資金の積立余力が削られているサインです。

KPI③生活防衛資金:手取りの6〜12か月分

突発支出(病気・転職・修繕の前倒し)に備える資金が6〜12か月分あるかを確認します。6か月分を下回るなら、繰上返済より生活防衛資金の積み増しを優先します。資金がない状態で繰上返済を急ぐと、突発支出時にカードローンで穴埋めする本末転倒に陥りやすいからです。

KPI④教育費・老後資金の積立進捗

返済額が「家計の単独項目」ではなく、教育費・老後資金と並ぶ3本柱の1つであることを確認します。住居費だけ最適化しても、教育費・老後資金の積立がゼロに近いと、返済の終盤で家計が苦しくなります。年1回は長期キャッシュフローのゴールに対する進捗を見直します。

黄金ルールを家計に実装する手順|契約後14日でひと通り

ここまでの6軸は、契約直後の14日以内にひと通り家計へ落とし込めます。所要は合計で4〜5時間程度です。各ステップの中身は前章のルール①〜⑥に対応しています。

- 返済比率を再計算する:手取り年収×20〜25%÷12で月々の上限を出す(約30分)

- 控除終了「14年目」を試算する:控除後ベースで家計が成立するか確認(約30分)

- キャッシュフロー表を1枚にまとめる:子どもの年齢×返済額×生活費(約60分)

- 金利+0.5%/+1.0%/+1.5%を試算する:許容限界を把握(約30分)

- 諸経費を月割りで家計簿に組み込む:修繕費・税・保険(約60分)

- 入居後12か月の生活水準維持ルールを決める:浮いた予算を防衛資金と繰上返済へ(継続運用)

具体的な契約判断・税務判断・金融商品の選択は、FP・税理士・住宅ローン専門家への相談とあわせて進めると安全です。

よくある質問

住宅ローン審査通過後の家計設計について、繰り返し相談される質問を整理します。

Q1:審査に通れば、無理なく完済できるという認識で大丈夫ですか?

銀行の審査基準は「貸せる上限」を判定する仕組みで、「世帯が無理なく返せる額」を判定する仕組みではありません。多くの金融機関の年収負担率上限は30〜35%です。住宅金融支援機構の利用者調査では、年収負担率20〜25%の層が「住居費の負担感を感じない」と回答する割合が高い構造になっています。

Q2:控除が終わる14年目から、家計はどう変わりますか?

借入残高3,500万円・控除率0.7%なら年間 約24万円・月割り換算 約2万円の控除メリットが、14年目から消えます。控除込みで成立していた家計は、月2万円の純粋な手取り減と同じ衝撃を受ける構造です。控除後ベースで成立するかを購入前に試算しておきます。

Q3:変動金利で金利が0.5%上がると、返済額はどれくらい増えますか?

借入額3,500万円・35年・元利均等返済で、+0.5%なら月々約8,000〜9,000円増、+1.0%で約17,000円増、+1.5%で約26,000円増が目安です(条件で変動)。5年ルール・1.25倍ルールは緩衝材で、35年トータルの利息増を消すわけではありません。

Q4:教育費のピークと返済が重なる時期は、どう備えればよいですか?

子ども2人なら最大で1,000万〜2,000万円の追加コストが返済35年と重なります。購入時点で「子どもの年齢×返済額×金利見通し」の3軸を1枚のキャッシュフロー表で可視化し、教育費ピーク年に向けて家計の余白を作っておくのが現実的です。

Q5:戸建てとマンションで、35年トータルの修繕負担はどれくらい違いますか?

戸建ては35年トータルで600〜1,000万円帯の修繕費を見込むのが現実的です。マンションは管理費・修繕積立金が固定支出として組み込まれ、積立金は築20〜30年で月額3〜4万円帯まで上がる事例があります。35年トータルの修繕負担は近い水準と考えるのが現実的です。

Q6:繰上返済はどのタイミングで行うのが効果的ですか?

利息圧縮効果は返済期間の前半ほど大きく、最初の10年以内が最も効率的に総返済額を圧縮します。一方、住宅ローン控除を最大限使う観点では、控除期間13年中は手元資金を残し、控除終了後にまとめて繰上返済する戦略も合理的です。教育費ピーク・退職金・ボーナス時期と組み合わせて設計します。

Q7:「黄金の返済ルール」を守らないと、具体的にどんなリスクがありますか?

完済までに家計が破綻するケースは、6つのルールのいずれか複数が抜けた結果として見られます。任意売却・競売に至ると、返済の途中で家計と物件価値の両方を失い、損失が1,000万円規模を超えることもあります。購入時点で6軸を家計へ組み込むだけで、このリスクの大半は事前に回避できます。

まとめ|「審査通過」はゴールではなくスタート

住宅ローンは、審査に通ったときが終わりではなく、そこから35年続く家計設計のスタートです。銀行の審査は「貸せる上限」であって「無理なく返せる額」ではありません。だからこそ、6つの軸を購入直後の14日以内に1枚のキャッシュフローへ落とし込むだけで、35年返済の家計は大きく安定します。

- 借入額は「無理なく返せる額」から逆算する(返済比率20〜25%)

- 控除終了14年目の月額負担を購入前に試算しておく

- 教育費ピーク・金利上昇・諸経費を1本のキャッシュフローで可視化する

- 生活水準アップより繰上返済の余力を優先し、家計KPI 4つを毎月チェック

具体的な契約判断・税務判断・金融商品の選択は、必ずFP・税理士・住宅ローン専門家にご相談ください。

6軸を自分の家計に当てはめる最初の一歩は、返済額と控除・教育費を一度プロと整理することです。FP相談は予約だけなら無料で、合わなければやめても問題ありません。

今すぐ無料でFP相談を予約して返済計画を固める(PR)詳細はリンク先をご確認ください

関連記事

免責事項

※本記事は住宅ローンに関する公開情報をもとにした一般的な整理です。金利・制度・条件は変動するため、最終的な契約・申込の判断は各公式サイトの最新情報および国税庁・住宅金融支援機構等の公的情報をご確認のうえ、FP・金融機関・税理士など適切な専門家へご相談ください。