住宅ローンの金利交渉は、他行流出リスク×残債・残年数×返済安定性などの銀行の採算ロジックが噛み合えば成立します。通りやすい4条件と準備すべき4書類、他行の事前審査結果が効く理由、交渉トークのNG・OK例、借り換えとの損益分岐まで整理します。

この記事でわかること

- 金利交渉が成立する銀行内部の採算ロジック(他行流出リスク × 残債・残年数 × 返済安定性 × 既存取引採算の4軸)

- 交渉が通りやすい4条件(金利差/残債・残年数/延滞なし/他行に移れる選択肢)

- 準備すべき4書類と、「他行の事前審査結果」が最も効く理由

- 銀行員に響くトーク:NG3例とOK3例の対比(事実ベース・続けたい姿勢・相談の姿勢)

- 金利交渉 vs 借り換え:損益分岐の見極め方(残債・残年数・金利差・諸費用の4要素)

- 失敗パターン3類型と、自分の状況に当てはめる実用5ステップ

公的情報源: 金融庁/全国銀行協会/住宅金融支援機構 民間住宅ローン貸出動向調査

他行条件の試算や交渉材料の整理を一人で進めるのが難しい方へ。無料のお金の相談で、見直しの進め方だけ整理してもらう手もあります。

結論を先に書きます

住宅ローンの金利は、借りている金融機関に「相談すること」はできます。ただし、交渉すれば必ず下がるものではありません。下がるかどうかは、最後は銀行側の採算判断にかかっています。

銀行が金利を下げるのは、他行へ借り換えで流出されるより、下げて残ってもらう方が得だと判断したときだけです。

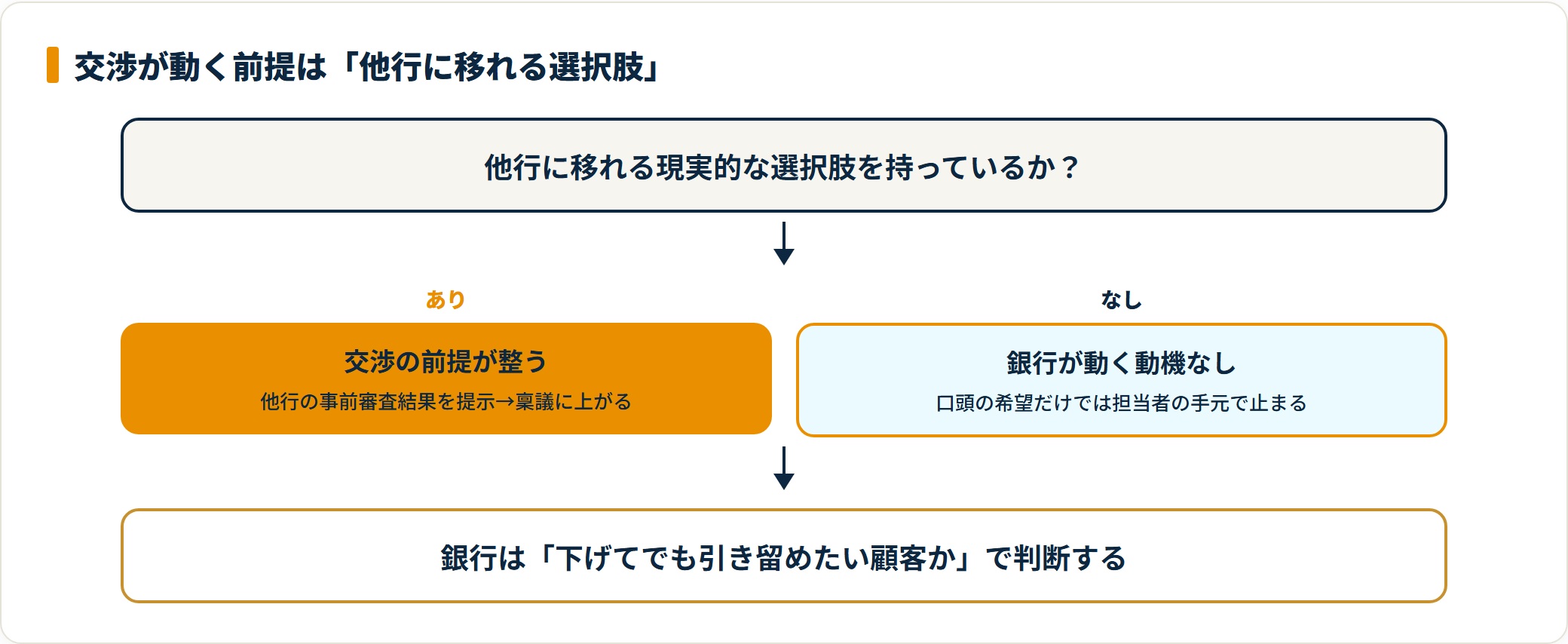

逆に言えば、他行に移れる現実的な選択肢を持っているかが交渉の前提を決めます。

- 金利は相談できるが、下がるかは銀行の採算判断しだい。精神論ではなく材料の準備量で決まる

- 交渉の前提を変えるのは「他行の事前審査結果」という事実。口頭の希望では稟議に上がりにくい

- 通りやすい4条件は金利差・残債と残年数・延滞なし・他行に移れる選択肢

- 金利交渉と借り換えは二択ではない。まず他行を試算→それを材料に交渉→見合わなければ借り換えるのが合理的

本記事は、金融庁・全国銀行協会・住宅金融支援機構の公開情報を根拠に、金利交渉が成立する仕組み・準備書類・トーク・損得比較を実務目線で整理します。金利引き下げの可否は各金融機関の個別判断によります。

住宅ローンの金利交渉は「できる」が「必ず下がる」わけではない

まず結論から書きます。返済中の住宅ローンでも、借りている金融機関に金利引き下げを相談すること自体は可能です。ただし「相談できる」と「下がる保証があるか」は別物。下がるかどうかは、最終的に銀行側の採算判断にかかっています。

銀行にとって、すでに貸している住宅ローンは「長期にわたり利息を生む資産」です。その顧客が他行に借り換えてしまえば、残りの利息収入をまるごと失います。だからこそ「少し下げてでも残ってもらう方がマシ」という計算が働いたときに、引き下げの余地が生まれます。

銀行が金利引き下げを判断する4軸

銀行が引き下げに応じるのは、おおむね次の4軸で損得計算が成立したときです。逆に、顧客が動く気配を見せなければ、銀行があえて金利を下げる理由はありません。

| 判断軸 | 引き下げに応じやすい状況 | 引き下げに応じにくい状況 |

|---|---|---|

| 他行流出リスク | 他行に借り換えで逃げられる現実味が高い(事前審査を取っている) | 顧客が動く気配がない・材料を持っていない |

| 残債・残年数 | 残債が多く、まだ長く利息を生む顧客 | 残債が少なく、残年数も短い |

| 返済の安定性 | 延滞なし・収入安定で優良顧客と評価できる | 延滞歴がある・収入が不安定 |

| 既存取引の採算 | 引き下げても利息収入を一定確保できる | 引き下げると採算が合わなくなる |

金融機関ごとに金利設定や採算判断には差があります。その構造は住宅金融支援機構の民間住宅ローン貸出動向調査でも整理されています。

本質は「下げてでも引き留めたい顧客になれているか」

つまり「交渉できますか?」という問いの本質は、「下げてでも引き留めたい顧客になれているか」です。これが本記事を貫く視点になります。

- 稟議に上がる案件は「他行の具体提示を持参した相談者」が大半

- 「他はもっと安いと聞いた」という抽象的な情報だけでは、担当者の手元で止まりやすい

- 金利引き下げの可否や幅は各金融機関の個別判断による(全国銀行協会の消費者向け情報も参照)

金利交渉が通りやすい4つの条件

銀行の採算判断を逆算すると、金利交渉が通りやすい人には共通点があります。結論は、次の4条件がそろうほど相談の余地が広がるということ。条件を1つずつ見ていきます。

- 他行との金利差がある

- 残債・残年数が多い

- 延滞がなく収入が安定している

- 他行に移れる現実的な選択肢を持っている

条件1:他行との金利差がある

現在の適用金利と、他行の最新提示金利との間に明確な差があること。差が小さければ、銀行も「下げる必要なし」と判断しやすくなります。どの程度の差から動くかは、金利水準・残債・諸費用との兼ね合いで変わります。一律には言えませんが、差が一定以上あって初めて稟議の前提が整う、というのが現場の感覚です。

条件2:残債・残年数が多い

残債が多く返済期間も長いほど、銀行にとっては「逃したくない利息収入」が大きく、引き留める動機が働きます。逆に残債が少なく残年数も短いと、銀行から見れば「もう回収済みに近い案件」。金利引き下げで譲歩する経済合理性が薄くなります。

条件3:延滞がなく収入が安定している

返済履歴に延滞がなく、収入も安定している優良顧客であること。リスクの低い顧客ほど、銀行は引き留める価値を感じます。逆に延滞歴があると、「引き下げ余地」より「与信管理」の議論が前に出やすく、話の流れそのものが変わります。

条件4:他行に移れる現実的な選択肢を持っている

他行の事前審査を実際に通しており、「借り換えできる状態」にあること。4条件のなかで最も決定的なのがここです。「下げてくれなければ他行に移る」という選択肢を、口先ではなく事前審査の結果という形で持っていること。これが交渉の前提を変えます。

- 金利差・残債と残年数・延滞なし・他行に移れる選択肢の4条件で、通りやすさが決まる

- 4条件がそろっても、最終的な引き下げ可否や幅は各金融機関の個別判断

- 残債が少なく残年数も短い、あるいは他行に移れる準備が何もない状態では、銀行が動く動機が乏しい

金利交渉の前にそろえる4つの書類

交渉は「材料の準備量」でほぼ決まります。手ぶらで「金利を下げてほしい」と頼むのと、客観的な書類を示して相談するのとでは、相談の前提がまったく違います。説得力が出やすいのは次の4書類です。

| 書類 | 役割 | 入手先 |

|---|---|---|

| ① 返済予定表 | 残債・適用金利・残年数を正確に示す | 現在借りている金融機関 |

| ② 他行の事前審査結果・金利提示 | 「他行に移れる」ことを客観的に示す | 他行の事前審査・試算 |

| ③ 直近の収入資料(源泉徴収票等) | 返済能力が安定していることを示す | 勤務先・確定申告書類 |

| ④ 返済履歴(延滞なし) | 優良顧客であることを示す | 返済予定表・通帳記録 |

最も効くのは②「他行の事前審査結果」

このうち、最も効くのが2点目の「他行の事前審査結果・金利提示」です。これは「下げないなら他行に移る」という現実的な選択肢を、口頭の希望ではなく事実として示す材料になります。

担当者が稟議書に「他行 ◯◯銀行 適用金利◯.◯◯% 事前審査承認済」と具体的に書けるかどうか。ここが稟議の通る/通らないの分かれ目になりやすい、というのが実務的な整理です。「この顧客は本気で動く準備ができている」と伝われば、行内で引き下げを稟議に上げる動機が生まれます。

4書類は資格不要・自分で取り寄せられる

書類はいずれも、特別な資格がなくても自分で取り寄せられます。返済予定表は借りている銀行から、他行の提示は事前審査から、収入資料は勤務先から取得できます。特別なコネは不要。この4点をそろえれば複数行を回って比較できます。

借り換え時に必要な書類のより詳しい一覧は、住宅ローン借り換えの必要書類まとめでも整理しています。全国銀行協会の消費者向け解説でも、見直しにあたっては複数行の条件比較が推奨される行動として整理されています。

他行の試算や4書類の整理を一人で進めるのが不安なら、無料のお金の相談で進め方だけ整理してもらう選択肢もあります。

金利見直しの進め方を無料で相談する(PR)詳細はリンク先をご確認ください

銀行への切り出し方|NGトークとOKトークの対比

材料がそろっても、切り出し方を間違えると話が進みません。結論は、「事実ベースで・続けたい姿勢で・相談する」の3点。銀行員に響くトークと響かないトークには、明確な差があります。

NGトーク:感情で値切る

- 「他はもっと安いんだから、おたくも下げてよ」:動く気のない顧客の愚痴に聞こえやすい

- 「長年付き合ってるんだから、なんとかしてよ」:稟議に上げる材料にならない

- (材料を見せずに)「金利、下がりませんか?」:担当者が上司に説明できず、話が止まる

これらは、銀行員から見ると「動く気がない顧客の愚痴」に聞こえやすいものです。担当者が支店長・本部に説明する材料がないため、行内側でも話を進めにくくなります。

OKトーク:事実ベースで「続けたい」と相談する

- 「他行で◯.◯◯%の事前審査が通っています」:できれば長く付き合いたいので、見直せる余地はあるか

- 「◯◯銀行から具体的な提示をもらっています」:御行で続けられる条件があれば教えてほしい

- 「残債◯◯万円・残り◯◯年あります」:現在の金利と他行提示の差を見直してもらえないか

ポイントは3つです。第一に、他行の具体的な数字(金利・行名)を示すこと。担当者が稟議書に書ける形で情報を渡すイメージです。

第二に、「できれば続けたい」という意思を見せること。銀行は引き留める動機があるほど動きやすいからです。第三に、値切りではなく「相談」の姿勢で臨むこと。担当者は対立より味方につけたほうが話が早い。

なお、回答には数日〜数週間かかる場合があります。引き下げは担当者の一存では決まらず、支店や本部の稟議を経るのが一般的です。即答を求めず、回答期限の目安を確認して待つのが現実的でしょう。

- トーク例は一般的な傾向で、銀行ごとに反応や運用は異なる

- 金利引き下げの可否は最終的に金融機関の個別判断による

- 条件交渉は、各金融機関の最新の重要事項説明書・約款を確認のうえで判断するのが安全

金利交渉と借り換え、どちらが得かを見極める

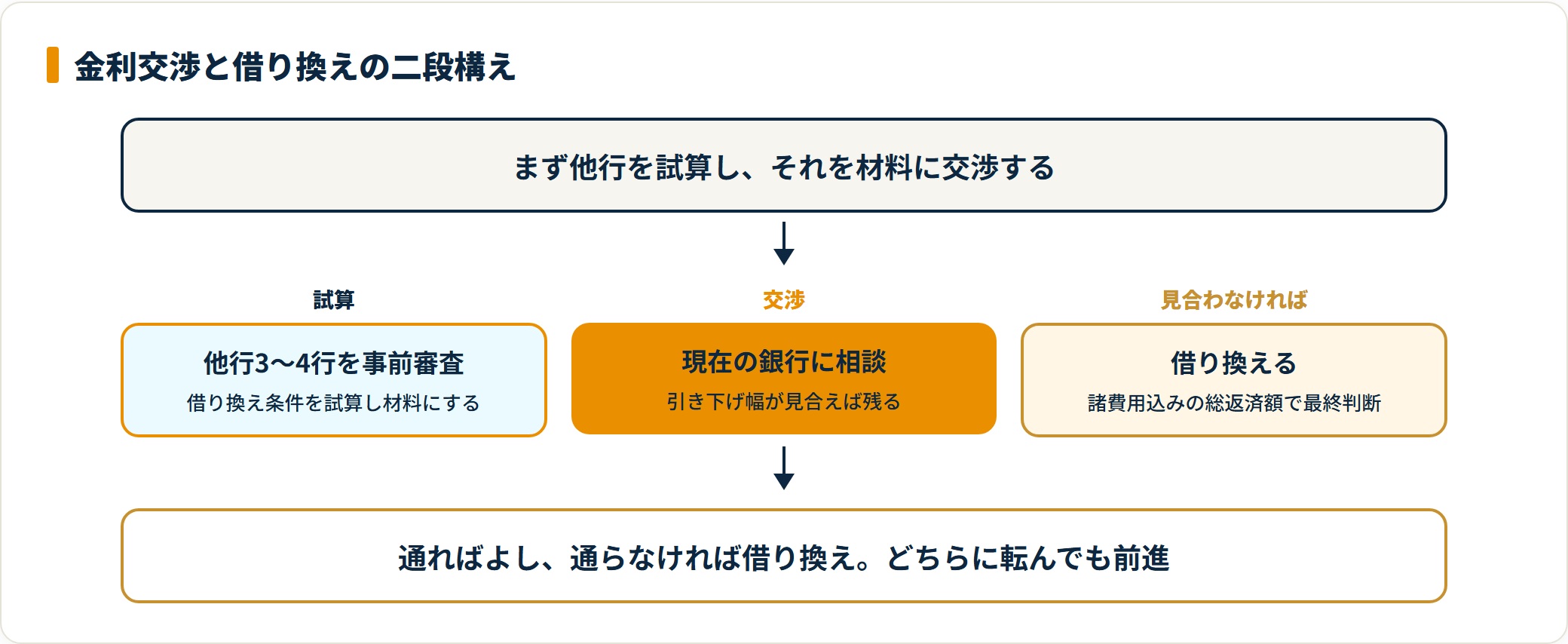

金利交渉と借り換えは「二択」で考えるものではありません。実務的に合理的なのは、まず借り換えを試算し、その数字を材料に交渉するという順序です。手順は次の4ステップで整理できます。

- まず他行3〜4行の借り換え条件を試算・事前審査する

- その条件を材料に、現在の銀行へ金利引き下げを相談する

- 引き下げ幅が借り換えのメリットに見合えば現在の銀行に残る

- 見合わなければ借り換える

金利交渉と借り換えの比較表

ここで重要なのが、損得を「金利の数字」だけで見ないことです。借り換えには諸費用がかかります。

| 比較項目 | 金利交渉(同じ銀行で引き下げ) | 借り換え(他行へ乗り換え) |

|---|---|---|

| 主な費用 | ほぼかからない(手数料が出る場合あり) | 登記費用・事務手数料・保証料など(一般に数十万円規模) |

| 手間 | 比較的少ない(既存銀行との相談) | 多い(他行の本審査・契約・登記が必要) |

| 引き下げ幅 | 銀行の採算判断の範囲に限られる | 他行の低い金利まで下げられる可能性 |

| 向いている人 | 諸費用をかけたくない・引き下げ幅が十分な人 | 金利差が大きく残債・残年数が多い人 |

借り換えで諸費用を回収できる目安

一般に、借り換えで諸費用を回収できる目安として「金利差が一定以上・残債が一定以上・残年数が一定以上」という3条件が挙げられます。金利差が小さい、残債が少ない、残年数が短い場合は、諸費用が利息削減を上回り、借り換えがかえって損になることもあります。

だからこそ、まず借り換えを試算し、その数字を材料に金利交渉して諸費用ゼロで近い効果が得られるなら、そのほうが手間も費用も少ない。この順序が合理的です。試算は住宅金融支援機構のフラット35返済シミュレーションで自分の数字を当てはめて確認できます。借り換えに踏み切る時期の考え方は住宅ローン借り換えのベストタイミングも参考になります。

- 試算フレームは一般的な情報整理で、個別の金利・諸費用・税務取扱いは金融機関・物件・契約時期で変動

- 借り換えに伴う住宅ローン控除の継続可否などの税務上の取り扱いは個別事情で異なる

- 国税庁の情報を確認のうえ、必要に応じて税務署または税理士に相談するのが安全

金利交渉でよくある失敗パターン3つ

金利交渉でよく報告される失敗を3つ整理します。共通点は、「思い込みで動いた結果のミスマッチ」。国民生活センターにも住宅ローン関連の相談事例が一定数寄せられています。

- 材料を準備せずに「下げてほしい」とだけ頼む

- 交渉「だけ」で借り換えという最後の手段を捨てる

- 金利の数字だけ見て諸費用と税務を無視する

失敗1:材料を準備せずに「下げてほしい」とだけ頼む

他行の事前審査も取らず、返済予定表も曖昧なまま「金利、下がりませんか」と相談しても、銀行が動く動機が乏しいケース。担当者の手元で話が止まりやすく、稟議にも上がりにくくなります。対策は、本記事の4書類をそろえてから相談すること。とくに他行の事前審査結果は、相談の前提を変える最重要の材料です。

失敗2:交渉「だけ」で借り換えという最後の手段を捨てる

「交渉が断られたから諦める」というケース。金利交渉はあくまで選択肢の一つで、断られても借り換えという手段は残っています。対策は、最初から借り換えの事前審査を取り、交渉と借り換えを並行して進めること。通ればそれでよし、通らなければ借り換えに進めばよい。この二段構えにしておくと、どちらに転んでも前進が得られます。

失敗3:金利の数字だけ見て諸費用と税務を無視する

「他行のほうが安い」という金利差だけで借り換えを決め、登記費用・事務手数料・保証料を計算に入れず、総額で損をするケース。借り換えに伴う住宅ローン控除の取り扱いなど、税務面を見落とすこともあります。対策は、諸費用込みの総返済額で比較すること。税務上の取り扱いは個別事情で異なるため、国税庁の情報を確認のうえ、必要に応じて税務署や税理士に相談してください。住宅ローン控除でいくら戻るかの考え方は住宅ローン控除でいくら戻る?2026年最新でも整理しています。

金利交渉を進める実用5ステップ|所要時間と参照源

ここまでの整理を、自分の状況に当てはめて実行できる形でまとめます。結論は、他行を試算してから相談に行くという順序。これが現実的です。

- 現在のローン条件を返済予定表で正確に把握

- 他行3〜4行の借り換え条件を試算・事前審査

- 交渉材料の4書類をそろえる

- 現在の銀行に金利引き下げを相談

- 引き下げ幅と借り換えを総額で比較し最終判断

| Step | 作業 | 主な参照源 | 所要時間 |

|---|---|---|---|

| 1 | 現在のローン条件を返済予定表で正確に把握 | 借りている金融機関 | 15分 |

| 2 | 他行3〜4行の借り換え条件を試算・事前審査 | フラット35シミュレーション/他行 | 1〜2時間 |

| 3 | 交渉材料の4書類をそろえる | 返済予定表・他行提示・収入資料・返済履歴 | 1時間 |

| 4 | 現在の銀行に金利引き下げを相談 | 現在の融資窓口 | 30分〜1時間 |

| 5 | 引き下げ幅と借り換えを総額で比較し最終判断 | 諸費用込みの総返済額 | 1時間 |

ステップ2の他行事前審査が、交渉の成否を分ける最重要の準備です。ステップ4の相談は感情論ではなく事実ベースで、「できれば続けたい」という姿勢で臨むのが鍵。最終判断はステップ5で、必ず諸費用込みの総返済額で行います。各行の最新の金利水準は住宅ローン金利ランキング2026で比較できます。複数行の比較・相談は、金融庁・全国銀行協会の消費者向け説明でも推奨される行動として整理されています。

よくある質問

住宅ローンの金利交渉について、相談の多い質問を整理します。

Q1:住宅ローンの金利は本当に交渉できるのですか?

借りている金融機関に金利引き下げを相談すること自体は可能です。ただし必ず下がるわけではありません。銀行が応じるのは「他行に借り換えで流出されるより、下げて残ってもらう方が採算上得」と判断したときに限られます。

他行の事前審査結果や金利提示を具体的に示したケースのほうが、話が進みやすい傾向があります。結果は銀行ごとの判断によります。金融機関の取引については金融庁等の情報も参考になります。

Q2:金利交渉と借り換えはどちらが得ですか?

残債・残年数・金利差・諸費用の4要素で変わります。金利交渉は諸費用がほぼかからない利点があり、借り換えは金利差が大きく残債・残年数が多い場合に諸費用を上回る削減が見込めることがあります。

実務的には、まず他行の借り換え条件を試算し、それを材料に現在の銀行へ相談し、引き下げ幅が見合わなければ借り換える順序が現実的です。試算はフラット35シミュレーションが使えます。

Q3:金利交渉のときに準備すべき書類は何ですか?

説得力が出やすいのは、(1)返済予定表、(2)他行の事前審査結果・金利提示、(3)直近の収入資料、(4)延滞のない返済履歴の4点です。

とくに(2)は「下げないなら他行に移る現実的な選択肢がある」ことを客観的に示すため、相談の前提を変えます。いずれも資格なしで自分で取り寄せられます。

Q4:変動金利で借りていますが、今は動くべきですか?

金利環境は局面で変わるため一律には言えませんが、現在の適用金利と他行の最新提示を定期的に突き合わせて差を把握しておくのが現実的です。金利差がある・残債と残年数が多い・延滞がない条件がそろうほど、相談の余地が広がります。

見通しや返済額の変動は住宅金融支援機構の調査や重要事項説明書で確認のうえ判断するのが安全です。様子見を続けると、金利差による負担が積み上がる点には注意が必要です。

Q5:金利交渉を断られたら次にどうすればいいですか?

選択肢は残ります。(1)他行の事前審査を複数取り、より低い金利の借り換えに進む、(2)担当窓口や時期を変えて再相談する、(3)繰上返済手数料の優遇など別条件を相談する、などです。

借り換えに進む場合は諸費用込みの総額で損得を試算し、金利差と残年数で諸費用を回収できるかを確認します。税務上の取り扱い(住宅ローン控除の継続可否など)は個別事情で異なるため、国税庁を確認のうえ、必要に応じて税務署や税理士に相談してください。

Q6:自営業や転職直後でも金利交渉できますか?

相談自体は可能です。ただし銀行が引き留め判断をするうえで「返済の安定性」が重要なファクターになるため、自営業・転職直後の方は属性面で慎重に評価される傾向があります。

直近の確定申告書類・在籍証明など、返済能力を示す資料を厚めにそろえることが現実的です。借り換え先の事前審査も、属性審査が通る金融機関を複数比較する必要があります。全国銀行協会の消費者向け解説も参考になります。

Q7:金利交渉に動きやすいタイミングはありますか?

一律のベストタイミングは言い切れませんが、(1)他行の金利が動いて自分の金利との差が広がったとき、(2)残債・残年数がまだ多いとき、(3)延滞のない返済履歴が一定期間積み上がっているとき、の3条件が重なるタイミングは相談の余地が広がりやすい傾向です。

逆に、残債が少なく残年数が短い段階では、引き下げ余地そのものが薄くなります。

まとめ:金利交渉は「材料の準備量」で決まる

「住宅ローンの金利は交渉できるのか」という問いへの答えは、ひとつに集約されます。それは「下げてでも引き留めたい顧客になれているか」の1点です。金利交渉は感情で値切るものではなく、他行に移れる現実的な選択肢という「材料」を準備し、事実ベースで相談する手続きです。

- 金利は相談できるが必ず下がるわけではない。下がるかは銀行の採算判断しだい

- 通りやすいのは金利差・残債と残年数・延滞なし・他行に移れる選択肢の4条件がそろう人

- 準備すべきは返済予定表・他行の事前審査結果・収入資料・返済履歴の4書類。とくに他行提示が効く

- 切り出しは事実ベース・続けたい姿勢・相談の姿勢の3点で

- 金利交渉と借り換えは二択ではない。まず他行試算→交渉→見合わなければ借り換え

- 最終判断は必ず諸費用込みの総返済額で行う

複数行の比較・相談は金融庁・全国銀行協会の消費者向け説明でも推奨される行動として整理されています。他行条件の試算や交渉材料の整理を一人で進めるのが難しい場合は、無料のお金の相談で、見直しの進め方や試算の進め方だけ整理してもらう選択肢もあります。

まず返済予定表で現状を把握し、他行を試算する。その第一歩が不安なら、無料のお金の相談で進め方だけ整理してもらうところから動き出すのが近道です。

今すぐ金利見直しを無料で相談する(PR)詳細はリンク先をご確認ください

関連記事

- 住宅ローン借り換えのベストタイミング

- 住宅ローン借り換えの必要書類まとめ

- 住宅ローン控除でいくら戻る?2026年最新

- 住宅ローン金利ランキング2026

- 住宅ローン借り換えカテゴリ|全記事一覧

- 住宅ローン借り換えをおすすめする人は?金利上昇前に動くべき4つの特徴

免責事項

※本記事は公開情報をもとにした整理です。実際の金利引き下げ可否・幅・諸費用・税務上の取り扱いは、金融機関ごとの個別判断・契約時期・物件・収入構成等で変動します。最終的な契約・申込の判断は各公式サイトの最新情報をご確認のうえ、個別の金融判断は金融機関の窓口、税務判断は税務署または税理士、家計全般の見直しはFPなど有資格者へご相談ください。