住宅ローン借り換えは「残高・残期間・金利差」の3条件を満たせば即行動が基本です。条件を満たすと諸費用差引後も数十万〜数百万円のメリットが出やすい理由、待つことのリスク、メリット額を数分で把握する手順を整理します。

この記事でわかること

- 借り換えのベストタイミングを判断する3つの条件(残高・残期間・金利差)

- 3条件を満たすと諸費用を差し引いても数十万円〜数百万円のメリットが出やすい理由

- 「もっと下がるかも」と待つことがなぜ危険な賭けになるのか

- 電卓を叩かずに真のメリット額を数分で把握する手順

公的情報源: 国土交通省「住宅ローン減税制度について」/住宅金融支援機構「フラット35」

条件に当てはまるか先に確認したい方へ。無料FP相談なら、借り換えメリットを数字で一緒に整理できます。

結論を先に書きます

住宅ローン借り換えで本当に大事なのは、金利の底値を当てることではありません。条件がそろっているなら、迷う前に動くことです。

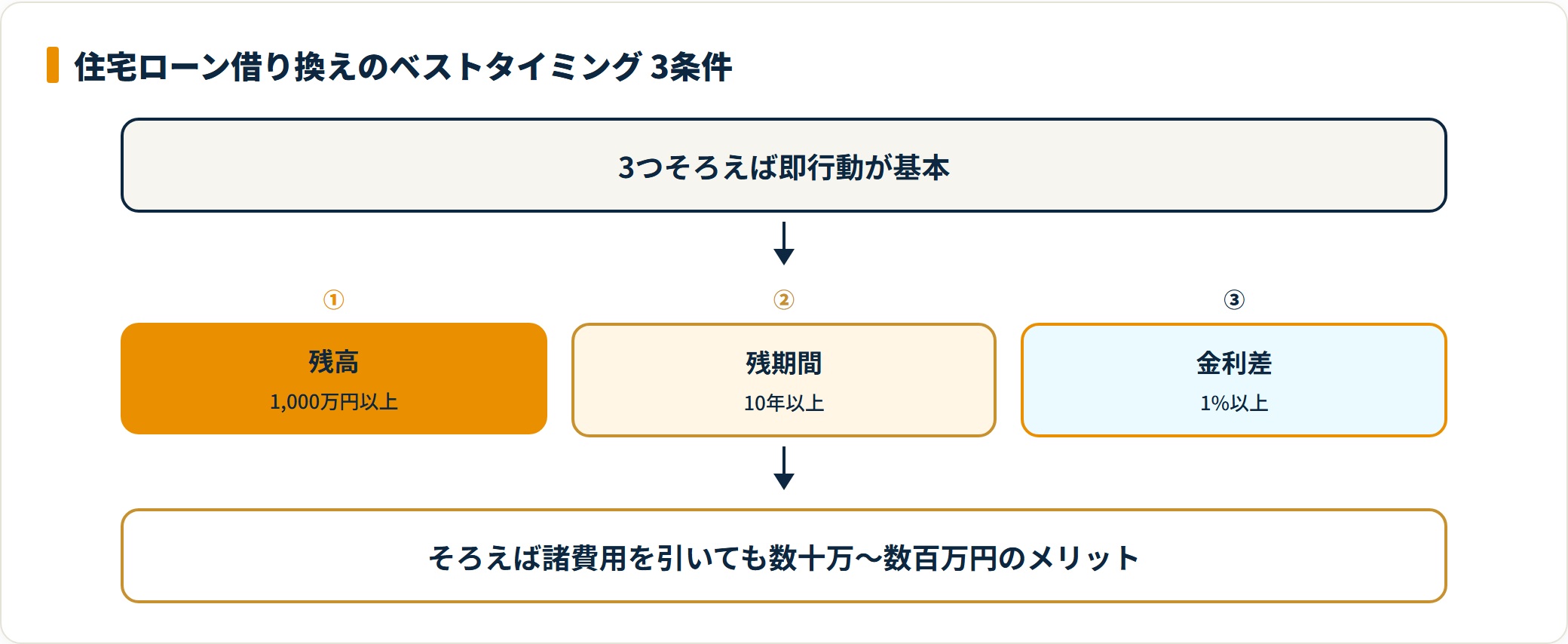

判断軸はシンプルで、「残高1,000万円以上」「残期間10年以上」「金利差1%以上」の3条件。これがそろえば、諸費用を引いても得をする可能性が高いタイミングです。

- 借り換えの可否は3つの条件で機械的に判断できる

- 3条件を満たすなら諸費用を引いてもプラスになりやすい

- 金利は上がり始めると止まらない。今出ている利益を確定させる発想が要

- 悩む前に無料シミュレーションで真のメリット額を見る

迷っている間も、利息は毎月銀行に流れ続けています。まずは数字を見て、損益分岐を確かめるところから始めましょう。

借り換えのベストタイミング「3つの条件」とは

結論から言います。あなたの住宅ローンが次の3条件を満たしているなら、今が借り換えを実行すべきタイミングです。

イメージしやすいよう、3つの条件を表にまとめました。

- 住宅ローン残高が「1,000万円以上」ある

- 返済期間が残り「10年以上」ある

- 借り換え前後の金利差が「1%以上」ある

3条件を満たすと、なぜ得をしやすいのか

| 条件 | 目安 | なぜ効くか |

|---|---|---|

| 残高 | 1,000万円以上 | 残高が大きいほど金利低下の効果額が膨らむ |

| 残期間 | 10年以上 | 利息軽減が効く期間が長く残っている |

| 金利差 | 1%以上 | 諸費用を上回る削減幅が生まれやすい |

この3つがそろうと、借り換えにかかる諸費用(事務手数料・登記費用など)を差し引いても、数十万円〜数百万円単位のメリットが出る可能性が高くなります。

借り換えは「金利が下がる」ことより、「諸費用を引いた後に手元へ残る額」で判断するのが鉄則です。

1%未満でも諦めなくていい理由

最近はネット銀行の手数料競争もあり、金利差が「0.5%〜0.7%」程度でもメリットが出るケースが増えています。

「1%ないからダメか…」と早合点せず、一度シミュレーションを通す価値はあります。条件に近いなら、まず数字で確かめる。これが損をしない人の動き方です。

3条件に近いけれど自分のケースだと得かわからない。そんなときは無料FP相談で、残高・残期間・金利差を一緒に棚卸しできます。

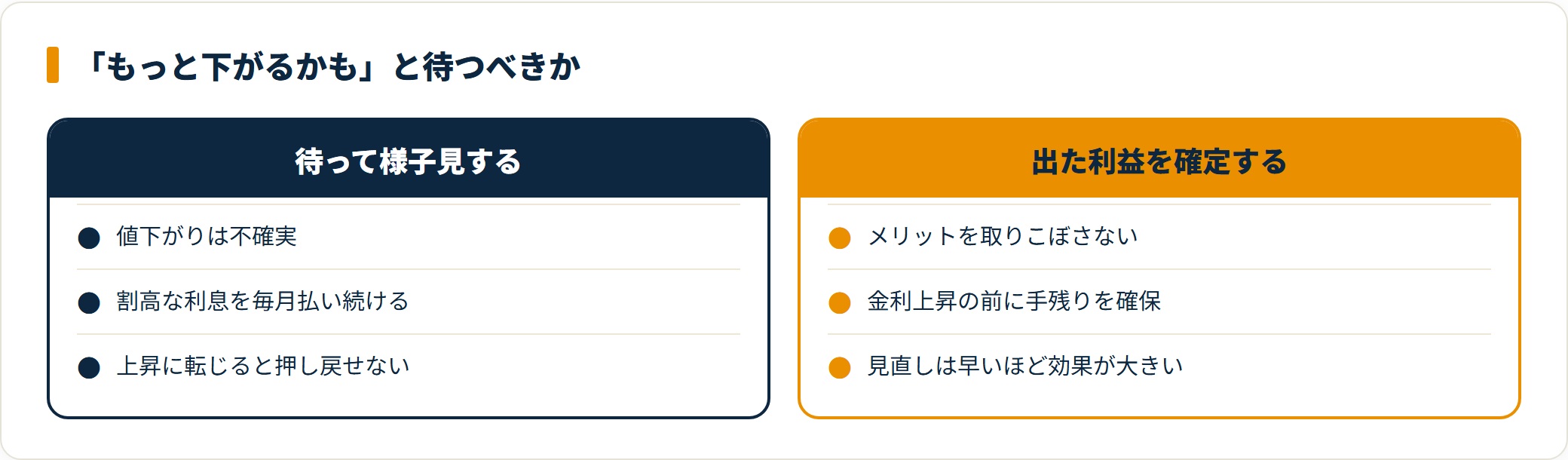

「もっと下がるかも」と待つのは危険な賭け

「今も低金利だけど、もう少し待てばさらに下がるかも」。様子見をしている方は少なくありません。

ですが、これは分の悪い賭けです。結論として、メリットが出ているなら、その利益を確定させるのが正解です。

金利は上がり始めると止まりにくい

金利相場には、一度上昇トレンドに入ると当面は上がり続けるという傾向があります。

不景気には下がりますが、景気回復や政策転換といった「節目」で上昇に転じると、個人の力で押し戻すことはできません。「あの時やっておけば」と悔やんでも、上がった金利は待ってくれないのです。

待つコストは「毎月」発生している

下がるかどうかは不確実です。一方で、割高な利息を払い続けるコストは毎月確実に発生しています。

不確実な値下がりを待つために、確実な損を積み増す。これでは判断の土台が逆さまです。資産管理の基本は、出ている利益を取りこぼさないことにあります。

金利タイプそのものの選び方を整理したい方は、住宅ローン金利の3タイプ比較もあわせてご確認ください。

まずは「シミュレーション」で現実を数字にする

「条件は満たしていそうだけど、計算が面倒…」という不安は当然です。でも、自分で電卓を叩く必要はありません。

インターネットの借り換えシミュレーションを使えば、数分で結果が出ます。

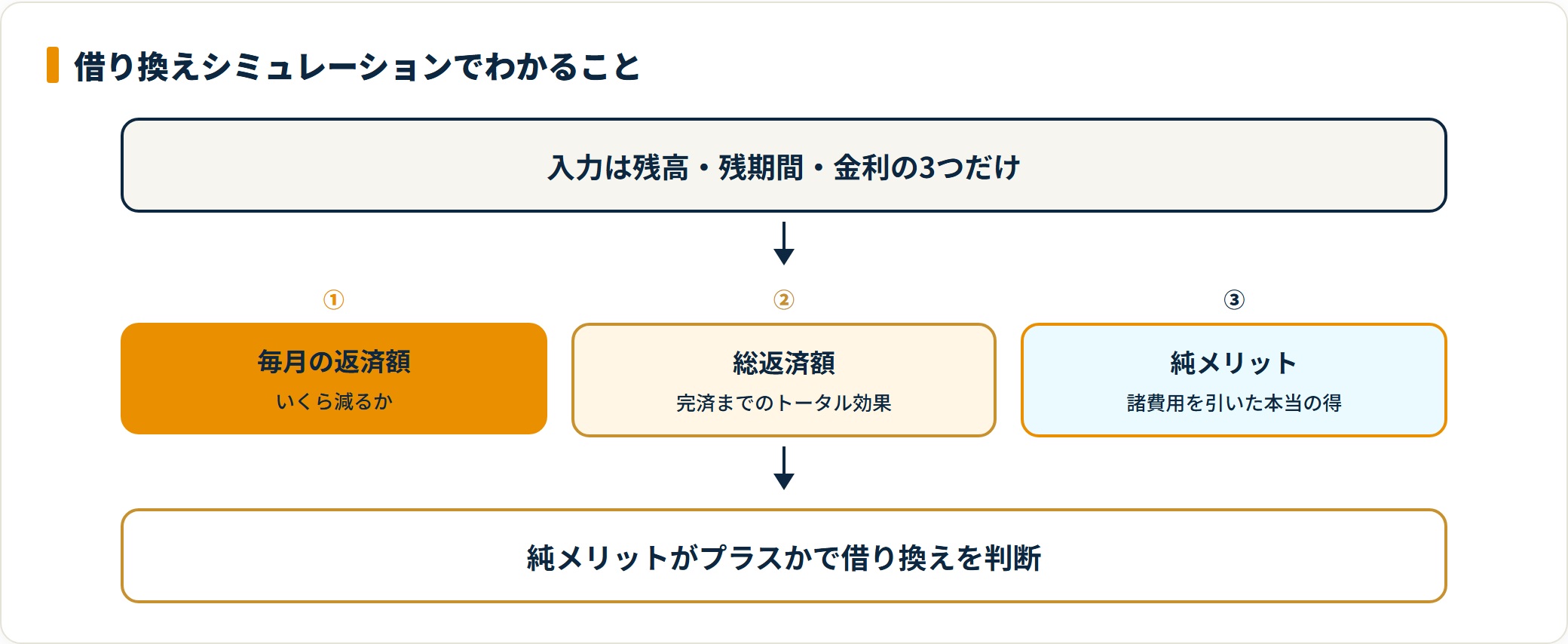

シミュレーションでわかること

現在のローン情報(残高・残期間・金利)を入力するだけで、次の項目が自動で計算されます。

- 毎月の返済額がいくら減るか:家計のゆとりが月単位で見える

- 総返済額がいくら減るか:完済までのトータル効果がわかる

- 諸費用を引いた純メリット:手数料を差し引いた「本当の得」が出る

借り換えの良し悪しは、結局「諸費用を引いてプラスか」に集約されます。この真のメリット額を見ずに悩むのは、時間の無駄になりがちです。

数字を見た後の動き方

シミュレーションでメリットが確認できたら、次は手順の確認です。借り換えは申込から実行まで一定の期間がかかります。

具体的な流れは住宅ローン借り換えの4ステップで整理しています。控除との関係が気になる方は借り換えと住宅ローン控除の10年ルールもあわせてどうぞ。

よくある質問

Q1:金利差が1%未満だと借り換えは無意味ですか?

無意味とは限りません。残高が大きい、または残期間が長い場合は、0.5%程度の差でもメリットが出ることがあります。ネット銀行の低手数料商品なら、なおさら可能性は上がります。1%を固定の基準にせず、シミュレーションで純メリットを確認しましょう。

Q2:諸費用はどのくらいかかりますか?

事務手数料・保証料・登記費用などで、借入額に応じて数十万円規模になるのが一般的です。借り換えの判断は、この諸費用を削減額が上回るかどうかで決まります。詳しくは住宅ローンの諸費用の内訳で確認できます。

Q3:金利が上がってからでも借り換えは間に合いますか?

上昇が始まると、借り換え先の金利も同時に上がるため、取れたはずのメリットが目減りします。メリットが出ている今のうちに動くほうが、結果として手残りは大きくなりやすいです。

Q4:自分で銀行を回らずに相談する方法はありますか?

無料のFP相談を使えば、残高・残期間・金利差を一緒に棚卸しし、借り換え可否を中立の立場で整理できます。相談先の選び方は無料FP相談おすすめ比較ランキングにまとめています。

Q5:借り換えると住宅ローン控除はどうなりますか?

借り換え後も一定の条件を満たせば控除は継続できますが、「返済期間10年以上」などの要件を外すと受けられなくなる場合があります。借り換えと控除の10年ルールで要件を確認してから動くのが安全です。

まとめ:条件を満たすなら「即行動」が正解

住宅ローン借り換えのタイミングについて整理しました。

- 残高1,000万・残期間10年・金利差1%がそろえば即検討

- 金利上昇リスクを避け、今の低金利を逃さない

- まずは無料シミュレーションで諸費用を引いた純メリットを数字で確認する

見直しは早いほど効果が大きく、逆に1ヶ月先延ばしにするほど、払わなくて済んだお金が消えていきます。

3条件に心当たりがあるなら、今日のうちに数字を確かめましょう。その数分の行動が、家族の将来のための大きな差を生みます。

条件はそろっている。あとは自分のケースで本当に得かを知りたい。無料FP相談なら、借り換えメリットの試算まで一緒に進められます。

参考文献・出典

免責事項

※本記事は執筆時点の公開情報をもとにした整理です。金利・手数料・制度は変動するため、最終的な契約・申込の判断は各金融機関の最新情報をご確認のうえ、必要に応じてFP・税理士など有資格者へご相談ください。