最終更新日:2026年6月11日 執筆:Takahashi(住宅ローンアドバイザー)

「金利が下がるなら借り換えたい。でも、いま受けている住宅ローン控除はどうなるのか」。借り換えを検討すると、多くの方がここで手が止まります。

住宅ローン控除は、年末残高の0.7〜1%が戻ってくる大きな恩恵です。金利を下げても、この減税が消えてしまっては本末転倒になります。

実は、借り換えの組み方を一つ間違えると、残りの控除がまるごと打ち切られるケースが存在します。本記事では、借り換え後も控除を受け続けるための条件と、確定申告の注意点を整理します。

住宅ローンの借り換えでも控除は続けられますが、2つの必須条件と、期間短縮で残期間が10年未満になると控除が消える10年ルールに注意。借り換えた年の確定申告の要否や、控除額が少ない方の残高になる理由を整理します。

この記事でわかること

- 借り換え後も控除を続けるための2つの必須条件

- やってはいけない「期間短縮(10年ルール)」の罠

- 借り換えた年に確定申告が必要かどうかの判定

- 控除額の計算が「少ない方の残高」になる理由

公的情報源: 国税庁「住宅借入金等特別控除」/国土交通省「住宅ローン減税制度について」

期間設定や控除の残り年数に少しでも迷うなら、契約前に第三者へ無料相談しておくと安心です。

結論を先に書きます

借り換えても住宅ローン控除は、原則として継続できます。ただし無条件ではありません。

カギは「新しいローンの返済期間が10年以上あること」です。早く返したいからと期間を9年に縮めると、その瞬間に控除は対象外になります。控除は「借り換えた時点から完済まで10年以上」が条件です。

- 借り換え後も控除は続くが、10年ルールを満たすことが前提。

- 新ローンの期間が10年未満になると、残りの控除は打ち切り。

- 会社員なら、原則年末調整だけで手続きは完了する。

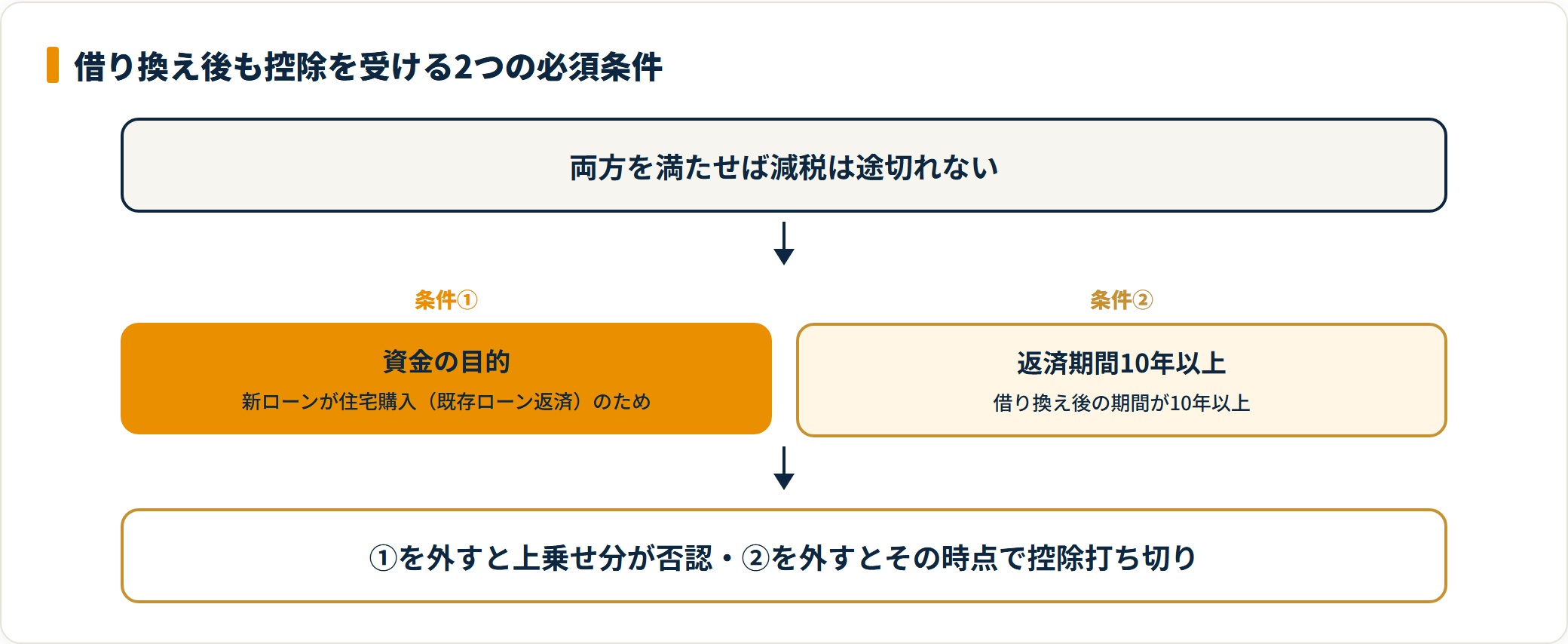

借り換え後も住宅ローン減税を受けるための2つの条件

借り換え後も控除を受け続けるには、満たすべき条件が2つあります。逆に言えば、この2点さえ外さなければ減税は途切れません。

条件は次の表のとおりです。順番に中身を見ていきます。

| 条件 | 内容 | 外すとどうなるか |

|---|---|---|

| ①資金の目的 | 新ローンが住宅購入(既存ローン返済)のため | 上乗せ分は対象外・全額否認のリスク |

| ②返済期間 | 借り換え後の期間が10年以上 | その時点で控除が打ち切り |

1. 新しいローンが「住宅購入のため」であること

1つ目の条件は、新しいローンが当初の住宅ローンを返すためのものだと、税務署に対して明らかであることです。

たとえば借り換えのついでに、車の購入費やレジャー費を上乗せして借りたとします。その上乗せ部分は控除の対象外です。場合によっては全額が否認されることもあります。

対策はシンプルです。銀行の「借換専用プラン」を使えば、この条件は自然に満たせます。生活費などを混ぜないことが大切です。

2. 新しいローンの返済期間が「10年以上」あること

2つ目が、本記事の核心であり最大の落とし穴です。

住宅ローン控除の大原則は「償還期間(返済期間)が10年以上のローンであること」。これは借り換え後の新しいローンにも、そのまま当てはまります。

ここで多いのが「金利が下がって余裕が出たから、早く返し終わりたい」という気持ちです。その勢いで期間を9年に設定すると、その瞬間から控除の対象外になってしまいます。

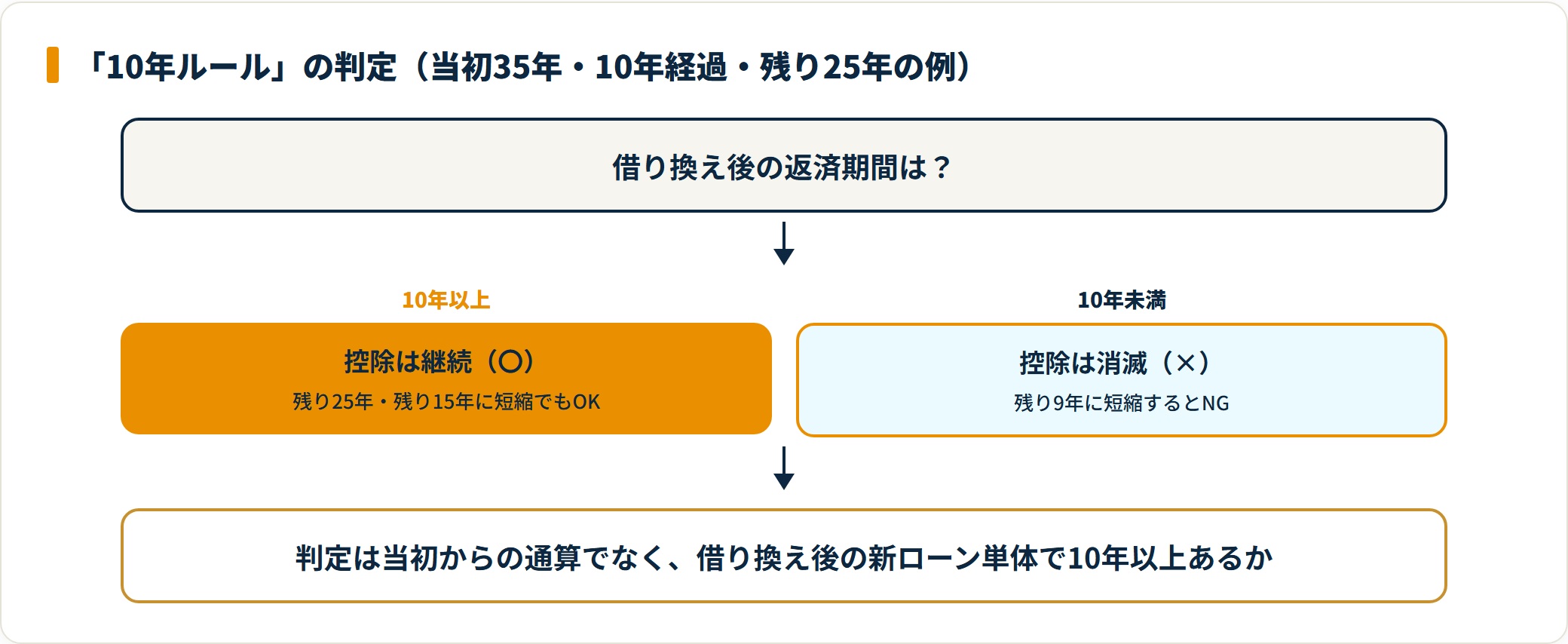

判定の基準は「借り換えをした時点から完済まで」です。当初からの通算ではなく、借り換え後の新ローン単体で10年以上が必要、と覚えておきましょう。

「10年ルール」の具体的な判定シミュレーション

少しややこしいので、具体例で整理します。前提は「当初35年・10年経過・残り25年」のケースです。

期間設定ごとの判定は、次の表で一目で分かります。

| 借り換え後の期間設定 | 住宅ローン控除 | 判定 |

|---|---|---|

| 残り25年のまま借り換え | 対象(継続) | 〇 10年以上のためOK |

| 残り15年に短縮して借り換え | 対象(継続) | 〇 10年以上のためOK |

| 残り9年に短縮して借り換え | 対象外(消滅) | × 10年未満のためNG |

ポイントは、控除の残り期間(たとえばあと3年など)があるうちは、あえて期間を10年以上に設定して控除を受け取りきる方が、トータルで得になりやすいことです。

期間を縮めるのは、控除期間が終わってからでも遅くありません。まず控除を取り切り、繰り上げ返済はそのあと。この順番が損を防ぎます。

借り換えた年、確定申告はもう一度必要?

「銀行が変わったから、確定申告をやり直す必要があるのか」。これもよくいただく疑問です。

結論から言うと、会社員の方は原則として年末調整だけでOKです。わざわざ確定申告をやり直す必要はありません。

ただし例外もあります。手続きの流れと注意点を分けて確認します。

手続きの流れ

会社員の方が借り換え後にやることは、次の3ステップだけです。難しい計算は不要です。

- 新しい銀行から「年末残高等証明書」が届く

- 税務署から届いている「申告書(兼証明書)」を用意する

- この2つを会社の年末調整で提出する

注意したいのは時期です。借り換えが年末ギリギリで、銀行からの証明書が間に合わない場合は、自分で確定申告を行う必要があります。

控除額の計算が変わる点に注意

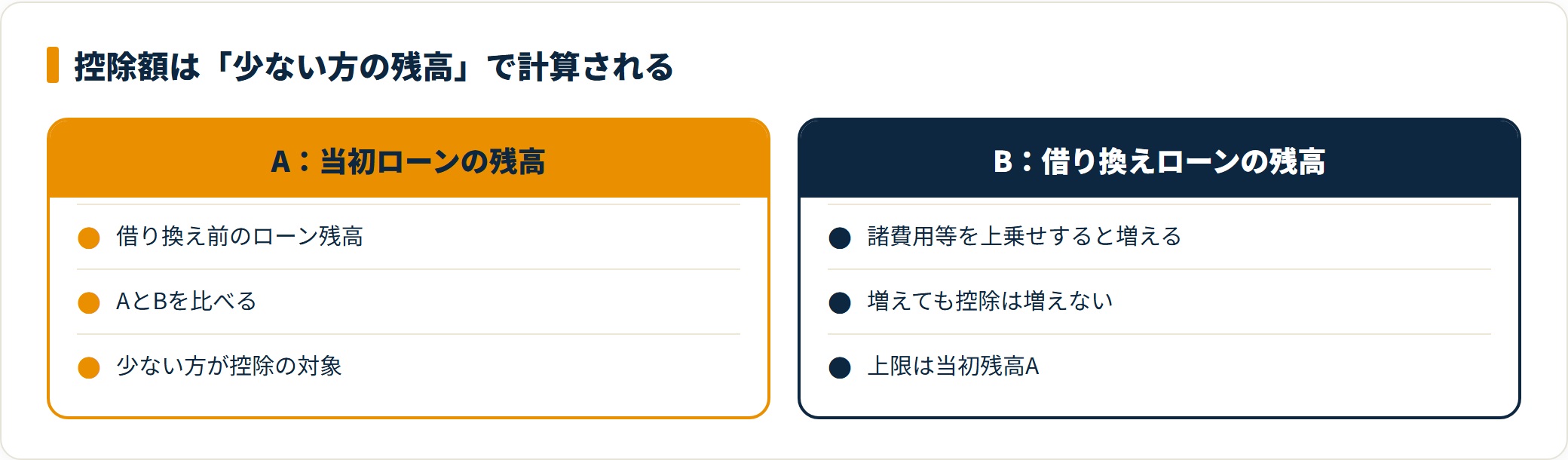

借り換えると、控除の対象になる年末残高の考え方が少し変わります。ここを誤解すると、想定より戻りが少なく感じることがあります。

対象となるのは、「A:当初ローンの残高」と「B:借り換えローンの残高」のうち少ない方です。借金を増やして控除を増やす行為を防ぐための仕組みです。

借り換えで残高が増えても、控除の計算上はA(当初残高)が上限になる、と理解しておきましょう。

「自分の場合、期間を何年に設定するのが一番得なのか」。控除の残り年数と金利差を合わせた実質メリットは、専門家のシミュレーションで確認しておくと確実です。

借り換えと控除でつまずきやすいポイント

10年ルール以外にも、借り換えと控除では混同しやすい論点があります。判断に効くものだけ、短く補足します。

借り換え自体の損益分岐や、控除でいくら戻るかの試算は、別記事で詳しく整理しています。あわせて確認すると、自分のケースに当てはめやすくなります。

よくある質問

借り換えと控除について、相談で多い疑問をまとめました。判断の前に目を通しておくと安心です。

Q1:借り換えると控除の残り期間はリセットされますか?

リセットはされません。控除を受けられる残りの年数(当初の入居年から数えた期間)はそのまま引き継がれます。借り換えで控除期間が延びることはない点に注意しましょう。

Q2:期間を11年に設定すれば10年ルールはクリアできますか?

クリアできます。基準は借り換え後の返済期間が10年以上あるかです。11年でも条件は満たします。ただし控除の残り年数が短いなら、無理に長くしすぎる必要はありません。

Q3:借り換えで残高が増えると控除も増えますか?

増えません。控除の対象は当初ローン残高と借り換え残高の「少ない方」です。諸費用などを上乗せして借りても、控除額は当初残高が上限になります。

Q4:自営業(個人事業主)の場合の手続きは?

会社員と異なり、毎年ご自身で確定申告を行います。借り換え後も新しい銀行の年末残高等証明書を添付し、少ない方の残高で控除額を計算して申告します。

Q5:金利差が小さくても借り換える価値はありますか?

金利差だけでは判断しきれません。諸費用・控除への影響・団信の見直しまで含めた実質メリットで考える必要があります。微妙なケースほど、FPなど第三者の試算が役立ちます。

まとめ:借り換えで損をしないために

住宅ローンの借り換えと控除について整理しました。最後に要点を振り返ります。

- 借り換え後も控除は続くが、10年ルールが前提条件。

- 期間を10年未満に縮めると、残りの控除は消滅する。

- 会社員なら基本は年末調整、年末ギリギリの借り換えのみ確定申告。

- 控除額は「少ない方の残高」で計算される。

金利差のメリットばかりに目が行きがちですが、判断軸は「税の還付」も含めたトータルコストです。期間設定を一つ間違えるだけで、数十万円から数百万円の差が生まれます。

「自分の場合はどう設定するのが一番得なのか」。少しでも不安があるなら、控除を含めた実質メリットを確認してから契約に進みましょう。

控除の残り年数・金利差・団信まで含めた最適な借り換えプランは、無料のFP相談で具体的に試算できます。契約前のセカンドオピニオンとして活用しておくと、後悔のない判断につながります。

参考文献・出典

免責事項

※本記事は執筆時点の公開情報をもとにした整理です。税制改正・金利変動・制度変更により最新情報と異なる場合があります。住宅ローンと控除の最終判断は、各金融機関・所轄税務署・FP・税理士など有資格者へご相談のうえ、ご自身の責任において行ってください。