最終更新日:2026年5月9日 執筆:Takahashi(住宅ローンアドバイザー)

「住宅ローンの借り換えをしたいけれど、必要書類が多すぎて何から手を付ければいいか分からない」。そんな声をよく聞きます。

役所・法務局・今の銀行と、集める先がバラバラなのも煩雑に感じる理由です。

借り換えは数百万円単位の節約につながる大きなチャンス。その関門が、新規借入よりも増える必要書類です。

住宅ローン借り換えの必要書類は4カテゴリーに分けると整理しやすくなります。戸建て・マンション別の物件書類チェックリスト(取得先つき)、審査の命運を握る通帳2年分・償還予定表、役所での二度手間を防ぐコツまで解説します。

この記事でわかること

- 借り換えの必要書類を4カテゴリーに分けて整理する方法

- 戸建て・マンション別の物件書類チェックリスト(取得先つき)

- 審査の命運を握る現在のローン関連書類(通帳2年分・償還予定表)

- 役所への二度手間を防ぐ効率化のコツ

公的情報源: 国税庁「住宅ローン控除」/国土交通省「住宅ローン減税制度」/住宅金融支援機構「フラット35」

書類の前に「そもそも借り換えで得するか」を知りたい方は、FPへの無料相談で必要書類の精査までまとめて整理できます。

結論を先に書きます

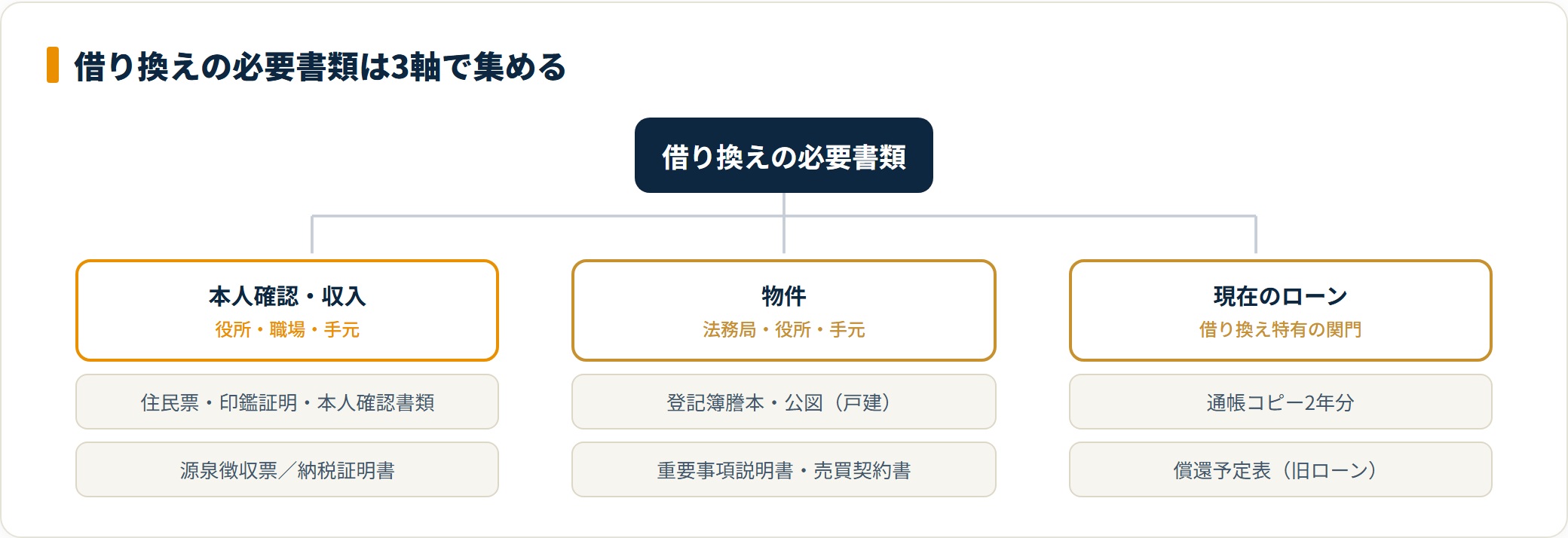

借り換えの書類集めは、「本人・収入」「物件」「現在のローン」の3軸で考えると一気に整理できます。

集める順番は、手元にあるものから着手し、役所と法務局は1回でまとめて回るのがコツです。これだけで二度手間がほぼ消えます。

- 必要書類は「本人確認・収入」「物件」「現在のローン」の3軸で集める

- 戸建ては土地と建物の両方が必要で、マンションより書類が多くなりやすい

- 審査で最重要なのは通帳2年分と償還予定表。返済実績の証明が借り換え特有の関門

- 登記簿謄本などはオンライン取得で手数料も待ち時間も節約できる

住宅ローン借り換えの必要書類が新規より多い理由

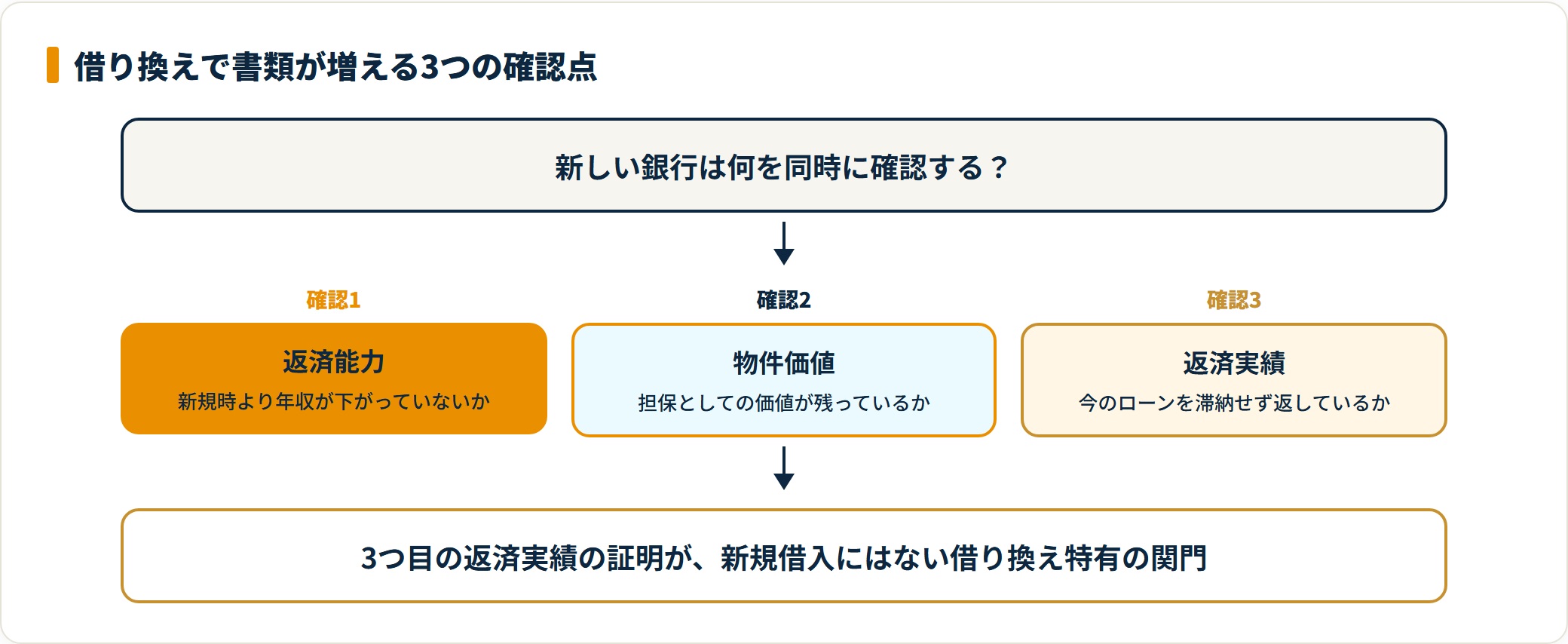

借り換えの書類が多いのは、新しい銀行が3つの点を同時に確認するためです。あなたの返済能力・物件の担保価値・これまでの返済実績、この3点ですね。

なかでも借り換え特有なのが、3つ目の「返済実績」の証明です。

- 現在の返済能力:新規借入時より年収が下がっていないかを確認します。

- 現在の物件価値:担保としての価値が残っているかを見ます。

- これまでの返済実績:今のローンを滞納せずに返しているかを証明します。

新規借入なら「これから返せるか」だけ見れば済みます。一方の借り換えは「ちゃんと返してきたか」も問われる。だから今の銀行が発行した書類や通帳のコピーが追加で要るわけです。

カテゴリー1:本人確認・収入を証明する書類

まずは戸建て・マンション共通で必要な「本人」と「収入」の書類から整理しましょう。主に役所・職場・手元の保管書類から準備します。

本人確認・居住証明の書類は次のとおりです。

| 書類名 | 取得先 | 備考 |

|---|---|---|

| 住民票 | 市区町村役場 | 家族全員の記載があるもの(マイナンバー不要) |

| 印鑑証明書 | 市区町村役場 | 実印の登録が必要。発行から3ヶ月以内 |

| 健康保険証 | 手元 | 裏表のコピーが必要 |

| 運転免許証 | 手元 | 本人確認の基本書類 |

収入を証明する書類は、現在の返済能力を裏づける最重要パートです。会社員か個人事業主かで揃えるものが変わります。

| 書類名 | 対象 | 備考 |

|---|---|---|

| 源泉徴収票 | 会社員 | 最新のものが必須 |

| 住民税決定通知書 | 会社員 | 毎年5〜6月頃に配布される書類 |

| 納税証明書 | 個人事業主・経営者 | 過去3期分を求められることも |

印鑑証明書は発行から3ヶ月以内という期限が見落とされがちです。先に取りすぎると取り直しになるため、申込み時期に合わせて取得しましょう。

カテゴリー2:戸建て vs マンションで違う物件書類

借り換えで書類数に大きく差が出るのが、物件に関する書類です。

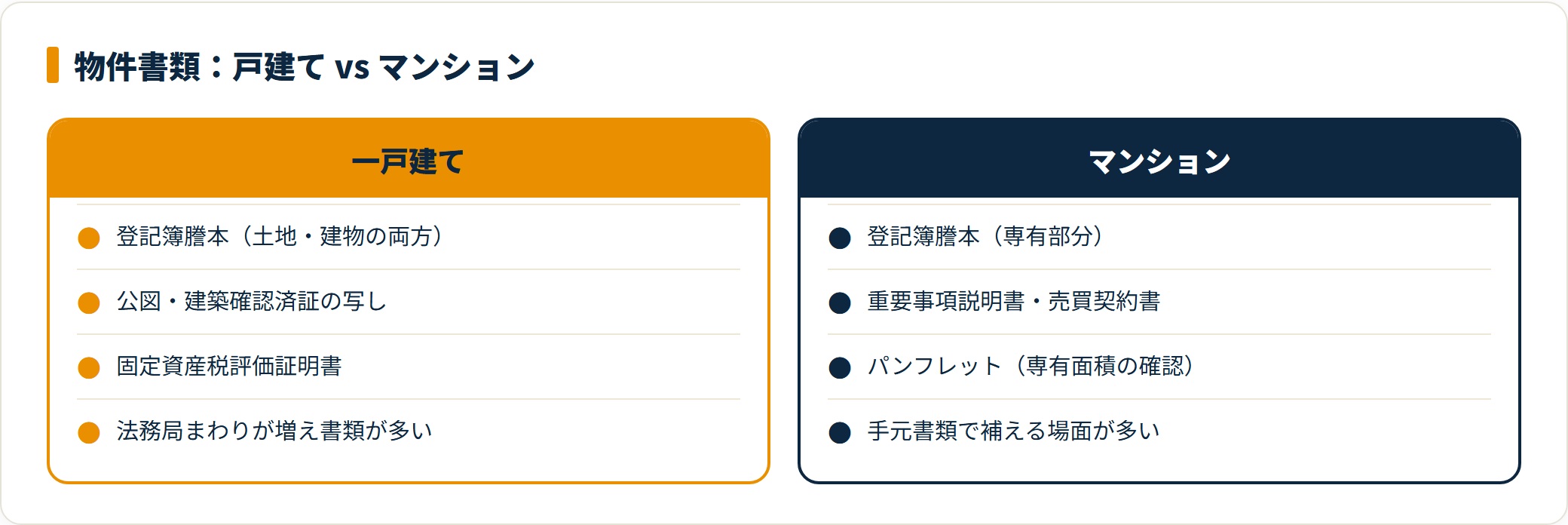

戸建ては土地と建物の両方の情報が要るため、マンションより少し複雑になります。

一戸建ての必要書類チェックリスト

一戸建ては、法務局で取る「公図」や建築時の「確認済証」などが重要です。

| 書類名 | 取得先 | 役割 |

|---|---|---|

| 不動産登記簿謄本 | 法務局 | 土地・建物の両方の登記内容 |

| 公図 | 法務局 | 土地の形状を示す地図 |

| 固定資産税評価証明書 | 役所 | 物件の価値を証明 |

| 建築確認済証の写し・平面図 | 手元 | 適法に建てられたことの証明 |

| 重要事項説明書・売買契約書 | 手元 | 購入時の契約書類一式 |

| 案内図・地図の写し | 手元 | 場所を特定するための地図 |

マンションの必要書類チェックリスト

マンションは、管理会社や購入時のパンフレットが重要な役割を果たします。専有面積や共用部分の確認に使うためです。

| 書類名 | 取得先 | 役割 |

|---|---|---|

| 不動産登記簿謄本 | 法務局 | 専有部分の登記内容 |

| 重要事項説明書・売買契約書 | 手元 | 購入時の契約書類一式 |

| マンションのパンフレット | 手元 | 専有面積や共用部分の確認用 |

| 案内図・地図の写し | 手元 | 物件の所在を確認 |

戸建ては法務局で取る書類が増える分、手間も増えます。戸建ては「法務局まわり」を最初に計画に入れると全体がスムーズです。

物件書類は「借り換えで本当に得するか」を確かめてから集めても遅くありません。先にFPと借り換えメリットを試算し、必要書類の精査まで一緒に整理しておくと無駄がありません。

カテゴリー3:審査の命運を握る現在のローン関連書類

借り換え審査で銀行がとりわけ厳しく見るのが「今のローンをちゃんと返しているか」です。ここに不備があると、年収が高くても通りにくくなります。

このカテゴリーこそ、借り換え特有の関門です。

通帳のコピーは2年分が目安

多くの銀行は、ローン返済に使う預金通帳の写し(過去2年分)を求めてきます。引き落とし日に遅延がないかを確認するためです。

ネットバンキング中心の方は、入出金明細をプリントアウトして準備します。引き落とし日の遅延がないかを、提出前に自分でもひと通り確認しておくと安心です。

償還予定表(旧ローン)

今の銀行から届いている、これからの返済計画が書かれた書類です。残高や残り期間を正確に把握するために必須となります。

もし紛失したら、今の銀行のカスタマーセンターへ連絡して再発行を依頼しましょう。再発行には数日かかることもあるため、早めの手配が安全です。

借り換えのタイミングそのものを迷っている方は、住宅ローン借り換えのタイミングもあわせて確認してみてください。

書類準備で立ち止まらないための3つのコツ

膨大な書類を前に手が止まらないよう、効率化のテクニックを紹介します。

- 登記簿謄本はネット取得を検討する

- パンフレットや図面がない時は代用を相談する

- 必要書類の精査を専門家に任せる

1. 登記簿謄本はネット取得を検討する

登記簿謄本などは、法務局の窓口に行かなくても「登記情報提供サービス」でオンライン取得が可能です。手数料も安く、待ち時間もゼロに近づきます。

平日に役所へ行く時間が取りにくい方ほど、この方法の効果は大きくなります。

2. パンフレットや図面がない時は代用を相談する

「古いパンフレットは処分してしまった」という方も多いはず。その場合でも、間取り図のコピーや管理会社の「重要事項調査報告書」で代用できることがあります。

諦める前に、新しい銀行の担当者へ相談してみましょう。

3. 必要書類の精査を専門家に任せる

一番の近道は、ファイナンシャルプランナー(FP)への相談です。FPは多くの借り換え事例を見ているため、状況に応じた必要書類を具体的に教えてくれます。

書類集めで挫折して借り換えを諦めるのが、一番もったいないパターンです。数百万円の節約がかかっているのですから、まずはプロと一緒に必要最小限のリストを整理しましょう。

住宅ローンの金利交渉のコツを押さえておくと、借り換え前提の交渉材料としても役立ちます。

よくある質問

借り換えの必要書類について、特に多い質問をまとめます。

Q1:必要書類はいつまでに揃えればいいですか?

事前審査(仮審査)の段階では、本人確認と収入の書類が中心です。物件書類や現在のローン関連書類は、本審査に進むタイミングで求められることが多いです。まずは手元にある書類から準備し、役所・法務局はまとめて回ると効率的です。

Q2:戸建てとマンションで一番違う書類は何ですか?

法務局で取る物件書類です。戸建ては土地と建物の両方が対象になり、公図や建築確認済証なども必要になります。マンションは専有部分が中心で、パンフレットなど手元の書類で補える場面が多いです。

Q3:通帳を紛失した場合はどうすればいいですか?

ネットバンキングなら入出金明細をプリントアウトして代用できます。紙の通帳を紛失した場合は、取引銀行で再発行や取引明細の発行を依頼します。返済の遅延がない実績を示すことが目的なので、明細が揃えば問題ないことが多いです。

Q4:書類を揃えれば審査は通りますか?

書類はあくまで前提条件です。実際の可否は、年収・返済比率・返済実績・物件評価などを総合的に見て判断されます。書類で返済実績を正しく示しつつ、審査基準も事前に把握しておくと安心です。詳しくは中古住宅ローンの審査もご覧ください。

Q5:自営業ですが用意する書類は増えますか?

増える傾向があります。会社員の源泉徴収票に代わり、納税証明書や確定申告書の控えを過去3期分ほど求められることが一般的です。収入の安定性を示す書類が中心になるため、早めに税務署や手元の控えを確認しておきましょう。

まとめ:書類集めは未来の節約を作る準備

住宅ローン借り換えの必要書類は、3軸で整理すれば見通しが立ちます。

- 必要書類は「本人確認・収入」「物件」「現在のローン」の3軸で集める

- 本人・収入の書類は、印鑑証明の3ヶ月以内に注意して役所でまとめて取得する

- 戸建ては土地と建物の両方が必要で、法務局まわりを最初に計画へ入れる

- 審査で最重要なのは通帳2年分と償還予定表。返済実績の証明が関門

- 登記簿謄本はオンライン取得、図面がなければ代用を相談する

書類の多さに圧倒されるかもしれませんが、一つずつチェックを埋めていけばゴールに辿り着けます。

「自分にはどの書類が必要なのか」「今の状況で審査に通るのか」と不安な方は、まずプロの診断で道しるべを手に入れておくと、二度手間なく進められます。

必要書類の精査と審査対策をまとめて整理したい方は、FPへの相談で確認すべきポイントを先に押さえておきましょう。数百万円の節約を、書類でつまずいて諦めないために。

あわせて読みたい

免責事項

※本記事は執筆時点の公開情報をもとにした整理です。金利・制度・必要書類は金融機関により異なり変動します。借り換えの最終判断は、各金融機関・所轄税務署・FPなど専門家へご相談のうえ、ご自身の責任で行ってください。