住宅ローンの借り換えは金利差1%で総返済額が約400万円変わることも。得する人に共通する残高・残期間・金利差の3条件を表で整理し、借り換え後にさらに金利が下がったら損かへの答え、控除の落とし穴と相談先まで解説します。

この記事でわかること

- 金利差1%で総返済額が約400万円変わる仕組みと、その背景にある住宅ローンの特性

- 借り換えで得する人に共通する3つの条件(残高・残期間・金利差)を表で整理

- 「借り換え後にもっと金利が下がったら損?」という不安への明確な答え

- 動く前に確認したい控除(住宅ローン減税)の落とし穴と相談先の選び方

自分が得するか先に知りたい方へ。借り換えのメリット額は、無料のFP相談でも整理してもらえます。

結論を先に書きます

住宅ローンの借り換えは、金利が低い今こそ動くべき場面です。金利差がわずかでも、残高が大きいローンでは総返済額が数百万円単位で変わります。

迷っている時間そのものが、最大のコストになりがちです。まず損益分岐点を確認し、メリットが出るなら早めに動く。これが失敗しない基本姿勢になります。

- 借り換えは家計を守る有効な一手。金利差が小さくても残高次第で効果が大きい

- 得する目安は残高1,000万円以上・残期間10年以上・金利差0.5〜1%以上の3条件

- 「もっと下がるかも」と待つより、メリットが出る今に動くほうが合理的

なぜ今が借り換えの好機なのか|「1%」が数百万円を動かす

借り換えで効果が大きい理由は、住宅ローンの「金額」と「期間」にあります。車のローンやカード分割とは、桁が違うのです。

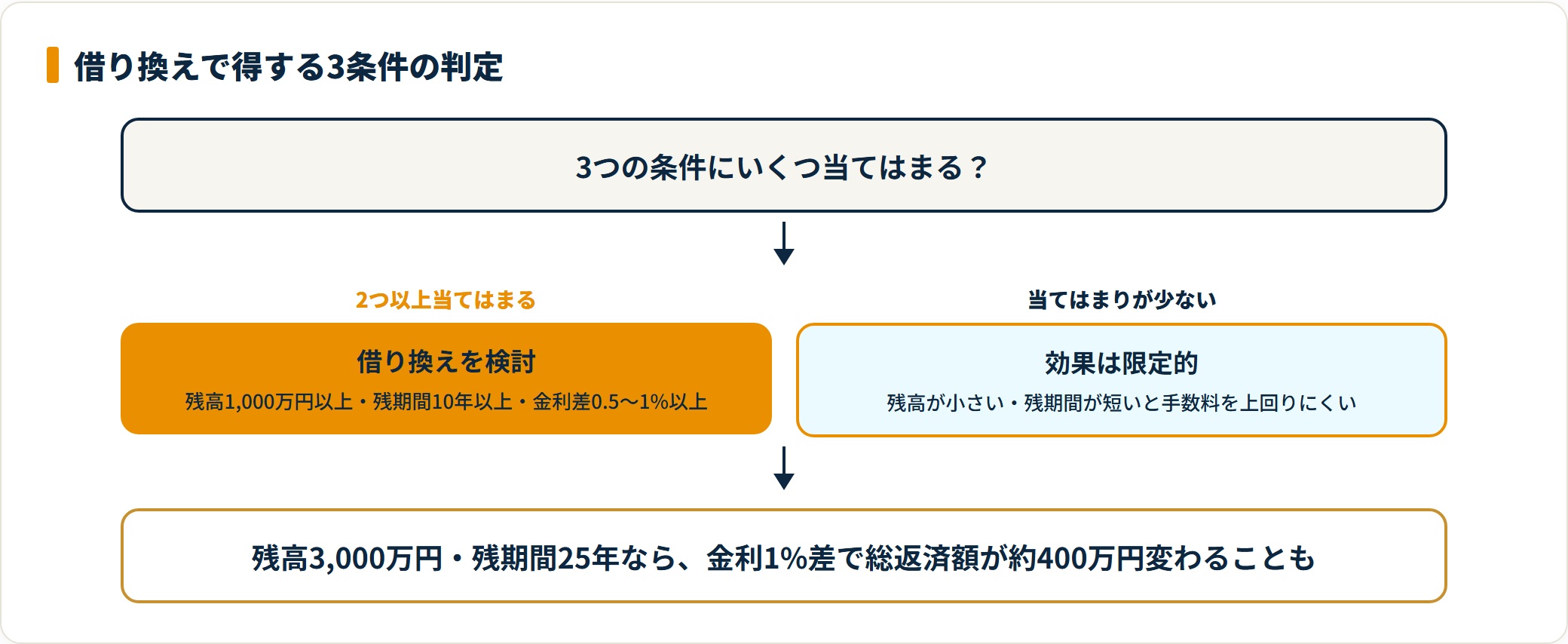

例えば残高3,000万円・残期間25年のローンを考えます。金利が1.0%下がるだけで、総返済額の差は約400万円にもなります。

400万円という金額は、家計にとって大きな選択肢を生みます。

- 子どもの大学費用、約1人分をまかなえる

- 老後資金にまとまった上乗せができる

- 我慢していた出費に、余裕を持って回せる

借り換えとは、銀行へ払う利息を自分たちの資産へ移す行為です。「手続きが面倒」と止まっている間も、高い利息は毎日発生し続けます。

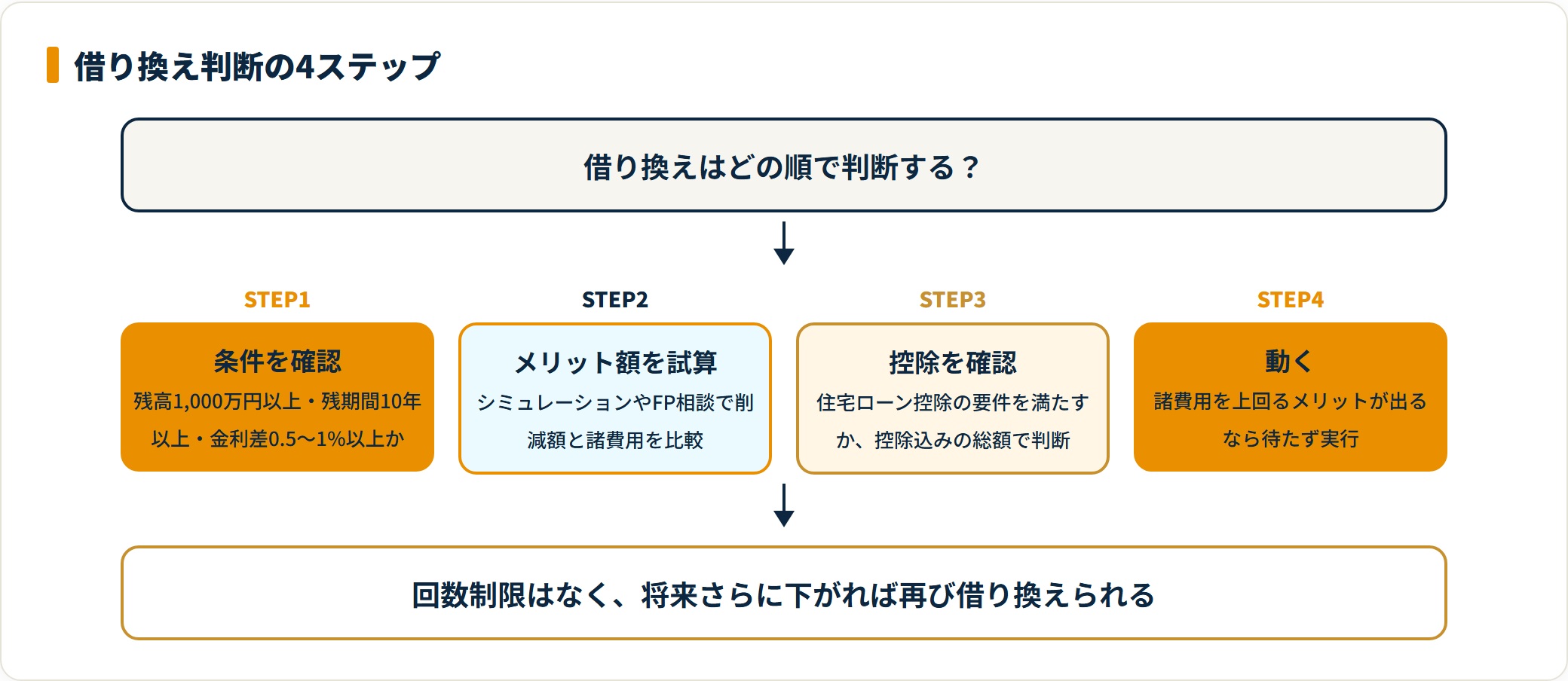

あなたは対象?借り換えで得する「3つの条件」

全員が借り換えで得をするわけではありません。手数料(諸費用)を払ってでもメリットが出るかは、次の3条件で判断できます。

| 条件 | 目安 | 補足 |

|---|---|---|

| ローン残高 | 1,000万円以上 | 残高が大きいほど削減効果が出やすい |

| 返済の残期間 | 10年以上 | 期間が長いほど利息差が積み上がる |

| 金利差 | 0.5〜1.0%以上 | 差が大きいほど手数料を上回りやすい |

特に10年以上前に全期間固定や当時の変動金利で借りた方は、注意が必要です。現在のネット銀行などの低金利と比べると、大きな差が出ることがあります。

3条件のうち2つ以上に当てはまるなら、シミュレーションで自分のメリット額を確かめる価値は十分あります。

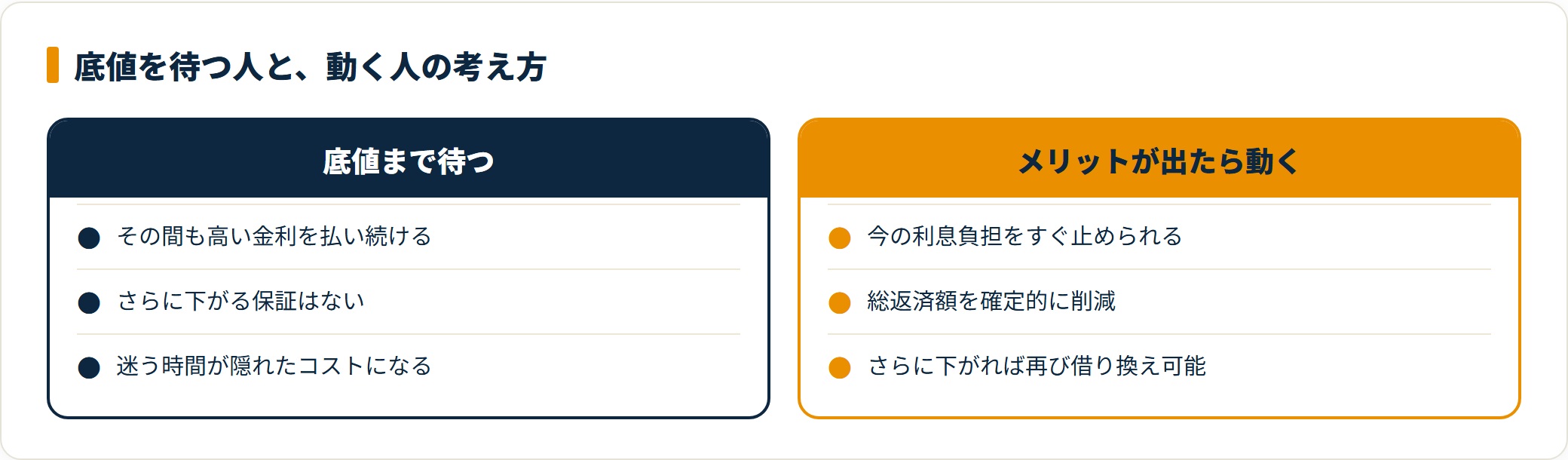

「借り換え後にもっと金利が下がったら損?」への答え

借り換えをためらう理由でよく聞くのが、「今動いて、その後さらに金利が下がったら損した気分になる」という不安です。

結論はシンプルです。その時は、また借り換えればいい。住宅ローンの借り換えに回数の制限はありません。

もちろん2度目も手数料はかかります。それでも、その費用を差し引いてメリットが出るほど金利が下がったのなら、改めて見直せばいいのです。

- 失敗しやすい考え方:「底値まで待とう」として、高い金利を払い続ける

- 得をしやすい考え方:「メリットが出るなら今動く」、将来また下がれば再検討する

一番もったいないのは、待っている間に高い利息を払い続けることです。「もっと下がるかも」と迷う時間こそが、隠れたコストになります。

動く前にチェック|住宅ローン控除の落とし穴

借り換えで見落とされがちなのが、住宅ローン控除(住宅ローン減税)との関係です。条件を満たさない借り換えでは、控除が受けられなくなる場合があります。

国税庁の案内でも、借り換え後のローンには一定の要件があります。借入金の使途や返済期間など、確認すべき点は事前に押さえておきたいところです。

返済額のメリットだけで判断せず、控除も含めた総額で比べることが大切になります。

詳しい注意点は借り換えで控除が消える「10年ルール」の解説記事でまとめています。判断に迷う場合は、無料のFP相談で控除も含めて試算してもらうと安心です。

控除も含めて自分の場合を知りたい方へ。無料のFP相談なら、借り換えメリット額をまとめて整理できます。

よくある質問

Q1:借り換えのタイミングは具体的にいつが良いですか?

借り換えの判断は、金利差・残高・残期間がそろった時が目安です。「金利が下がっている」と感じたら、まずシミュレーションで現状のメリット額を確認するのが確実です。タイミング判断は借り換えタイミングの3条件の記事でも詳しく整理しています。

Q2:借り換えにかかる手数料はどのくらいですか?

借り換えでは事務手数料・保証料・登記費用などの諸費用がかかります。金額は金融機関やローン残高で変わるため、メリット額が諸費用を上回るかを損益分岐点で見るのが基本です。詳細は損益分岐点と返済方法の記事を参考にしてください。

Q3:手続きは難しくありませんか?

借り換えは申込・審査・契約・旧ローン完済という流れで進みます。必要書類をそろえれば、Webで完結できる金融機関も増えています。具体的な進め方は借り換えの4ステップ解説で確認できます。

Q4:誰に相談すればいいか分かりません。

複数の金融機関や制度を中立に比べたい場合は、無料のFP相談が向いています。借り換えメリット額や控除の影響をまとめて試算してもらえるため、判断の出発点として使いやすいです。

まとめ:まずは無料シミュレーションで現実を知ろう

住宅ローンの借り換えは、迷うほど高い利息を払い続ける構造になっています。最後に要点を整理します。

- 借り換えは家計を守る有効な一手。金利差が小さくても残高次第で効果は大きい

- 得する目安は残高1,000万円以上・残期間10年以上・金利差0.5〜1%以上

- 「もっと下がるかも」と待つより、メリットが出る今に動くほうが合理的

- 返済額だけでなく控除も含めた総額で比べる

「自分の場合はいくら安くなるのか」、それを知る第一歩がシミュレーションと無料相談です。

数字を見た瞬間、「面倒くさい」とは言っていられなくなるはずです。

家計を楽にするための数百万円が、見直しの先に眠っています。

あわせて読みたい

- 住宅ローン借り換えのタイミングは?3つの条件を満たせば即行動すべき理由

- 住宅ローンの借り換えで数百万円浮く?損益分岐点と2つの返済方法

- 住宅ローンの借り換えで控除が消える?守るべき「10年ルール」と確定申告

- 住宅ローン借り換えでFP相談すべき理由|シミュレーション・節約額・タイミング

参考文献・出典

免責事項

※本記事は執筆時点の公開情報をもとにした整理です。金利・手数料・制度は変動するため、最終的な契約や申込の判断は各金融機関・所轄税務署・ファイナンシャルプランナーなど専門家にご相談のうえ、ご自身の責任で行ってください。