最終更新日:2026年5月9日 執筆:Takahashi(住宅ローンアドバイザー)

「マイホーム購入時は忙しくて、勧められるままに契約してしまった」。そんな住宅ローンを、そのまま放置していませんか。

契約時は建築や引っ越しで頭がいっぱいになり、ローンの中身まで比較できなかった方は珍しくありません。

ただ、古い条件のまま走り続けると、本来は払わずに済んだお金を負担し続けている可能性があります。

住宅ローンの借り換えは、金利が下がるだけの手続きではありません。団信(生命保険)の内容が大きく改善するという、もう一つの価値があります。

この記事では、借り換えで得られる「お金のメリット」と「保障のメリット」を、対象条件と注意点までセットで整理します。

住宅ローンの借り換えでは団信保険料の別払いをゼロにでき、がん保障・全疾病保障も見直せます。残高1,000万円・残り10年・金利差1%は効果が出やすい条件の目安。手数料を含めた損得を見極める順番まで整理します。

この記事でわかること

- 借り換えで団信保険料の別払いをゼロにできる仕組みと、その家計インパクト

- 最新ローンに付くがん保障・全疾病保障と、既存の生命保険を見直す考え方

- 返済総額が数百万円単位で変わる金利差の効果

- 残高1,000万円・残り10年・金利差1%という効果が出やすい人の条件

- 手数料を含めた「損得」を見極めるシミュレーションの順番

公的情報源: 住宅金融支援機構「フラット35」/国土交通省「住宅ローン減税制度について」

先に相談先を知りたい方へ。借り換えの損得は、無料のFP相談で残高を入れて試算するのが近道です。

結論を先に書きます

住宅ローンの借り換えで見直すべきは、金利・返済総額・団信の3点セットです。金利だけを見て「数百万円の節約」と判断すると、保障の改善という大きな価値を見落とします。

特に10年以上前のローンや旧機構団信のフラット35は、改善余地が大きい傾向にあります。まずは残高・残り年数・金利差の3つを確認してください。

- 借り換えで団信保険料の年払いを解消でき、月々の支払いに一本化できる

- 最新ローンはがん保障や全疾病保障が金利上乗せなしで付くものが増えている

- 金利差による返済総額の削減は数百万円単位になることもある

- 判断の目安は残高1,000万円・残り10年・金利差1%。手数料込みで試算する

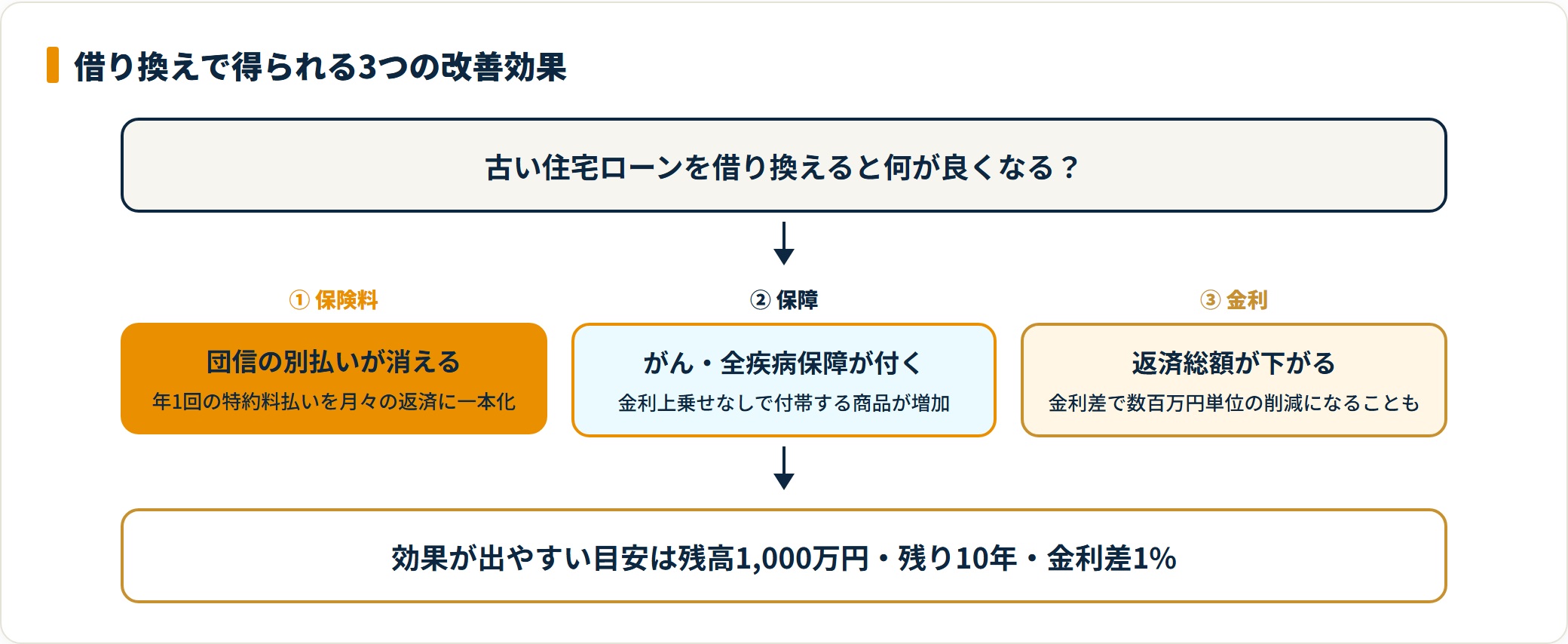

借り換えのメリットは金利だけではない

借り換えを「金利を下げる手続き」とだけ捉えると、効果を半分しか使えていません。古い条件のローンほど、次の3つの改善効果がまとめて得られます。

借り換えで改善する3つのポイントは、以下のとおりです。

- 団信保険料の別払いがなくなる

- がん保障や全疾病保障が金利上乗せなしで付く

- 金利差で返済総額が下がる

1. 団信保険料の別払いがなくなる

フラット35の旧機構団信や一部の銀行ローンでは、毎月の返済とは別に団信保険料(特約料)を年1回まとめて支払うケースがあります。忘れた頃に届く振込用紙が、家計の負担になりがちです。

一方、現在の民間銀行、とくにネット銀行の住宅ローンは、団信保険料が銀行負担(金利込み)の設計がほとんどです。

借り換えで、この年払いを解消できます。支払いが月々に一本化され、家計の見通しも立てやすくなります。

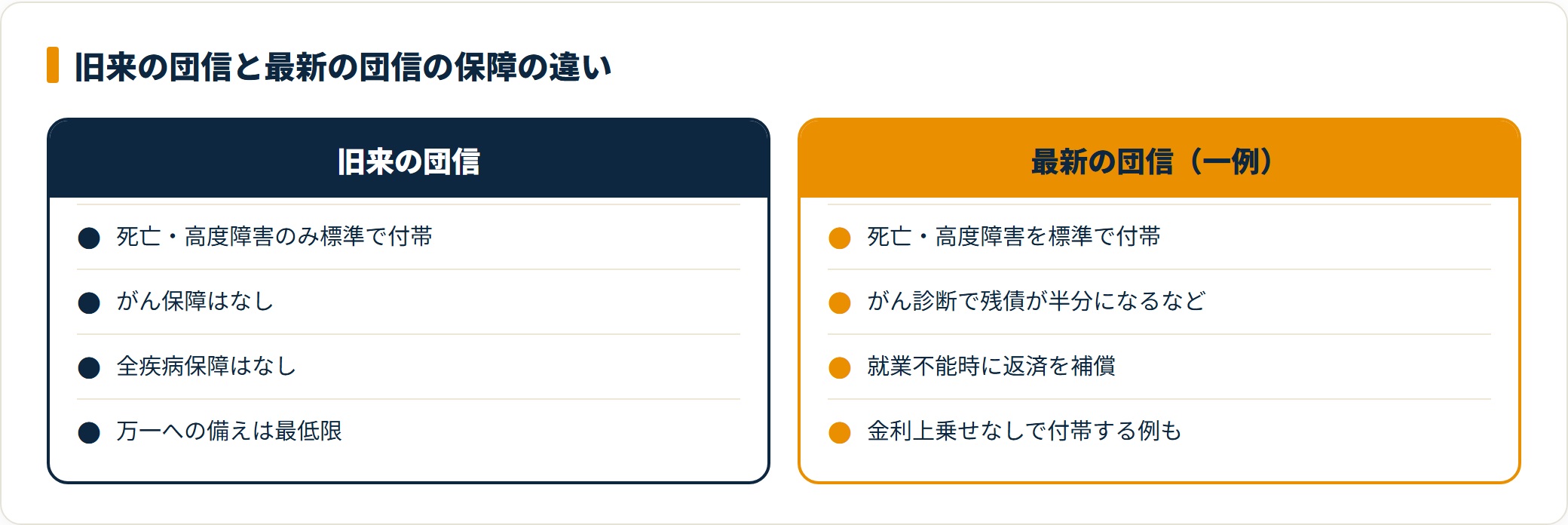

2. がん保障や全疾病保障が無料で付く

以前の住宅ローンは「死亡・高度障害」のみの保障が一般的でした。最新のローンは、手厚い保障を金利上乗せなしで付帯するものが増えています。

代表的な保障の違いは、次のとおりです。

| 保障の種類 | 旧来の団信 | 最新の団信(一例) |

|---|---|---|

| 死亡・高度障害 | 標準で付帯 | 標準で付帯 |

| がん保障 | なし | がん診断で残債が半分など |

| 全疾病保障 | なし | 就業不能時に返済を補償 |

こうした保障が付くと、いま加入中の医療保険や生命保険を見直し、重複分を解約できる場合があります。結果として、家計全体の固定費を下げられる可能性があります。

ただし保障内容は商品ごとに条件が異なります。診断基準や支払い要件は、各銀行の最新の約款で確認してください。

3. 金利差で返済総額が下がる

そして金利差による削減効果です。10年前に金利1.5〜2.0%台で借りた場合、現在の0.3〜0.4%台へ借り換えるだけで、返済総額が数百万円単位で減ることもあります。

残高が大きく、残り年数が長いほど、この効果は大きくなります。詳しい仕組みは借り換えで数百万円浮く損益分岐点の解説でも整理しています。

団信の改善と返済額の削減を一度に確認したい方は、残高を入れて試算するのが近道です。FP相談なら相談先選びも含めて整理できます。

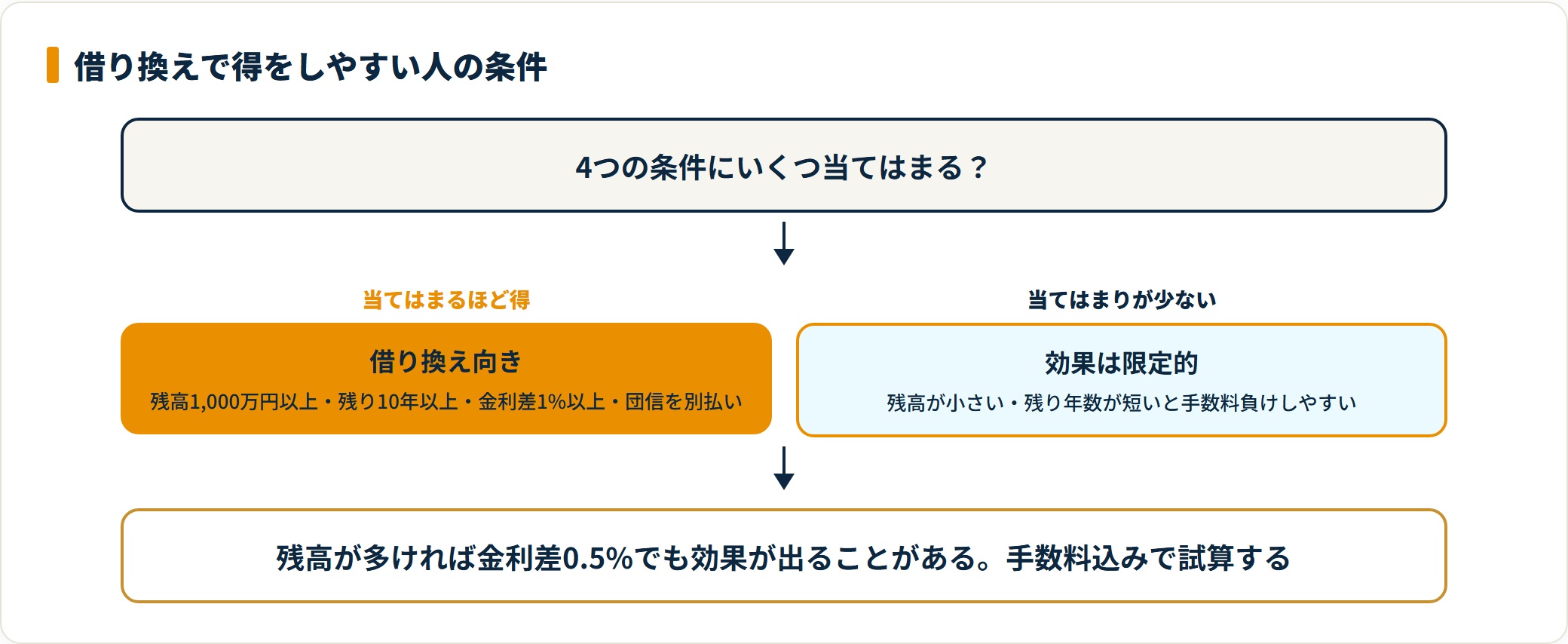

あなたは対象?借り換え効果が出る人の条件

「自分も安くなるのか」と感じた方は、まず次の条件を確認してください。当てはまるほど、手数料を払っても借り換えで得をする可能性が高まります。

借り換えで効果が出やすい人の条件を、表にまとめます。

| 条件 | 目安 | 補足 |

|---|---|---|

| ローン残高 | 1,000万円以上 | 残高が多いほど金利差の効果が大きい |

| 残りの返済期間 | 10年以上 | 期間が長いほど削減幅が出やすい |

| 金利差 | 1%以上 | 残高が多ければ0.5%差でも効果が出ることも |

| 団信の支払い | 別払いしている | 解消で家計の固定費が下がる |

判断のタイミングに迷う方は、借り換えのタイミングを3つの条件で整理した記事もあわせて確認してください。

借り換え後の控除には注意点がある

借り換えにはメリットが多い一方、見落とすと損をする点もあります。代表が住宅ローン控除の扱いです。

借り換え後もそのまま控除が続くとは限らず、要件を外すと適用が止まることがあります。詳しくは借り換えで控除が消える条件と10年ルールで確認してください。

固定と変動のどちらに借り換えるか迷う場合は、固定金利と変動金利の選び方も判断材料になります。

「面倒くさい」を乗り越える価値がある

「メリットは分かったが、書類を集めて審査を受けるのが面倒だ」。その気持ちは自然なものです。

ただ、平日に何度も窓口へ通う時代ではなくなりました。スマホで書類をアップロードすれば審査が進むネット銀行や、複数行を一括で比べて条件の良い銀行を提示するサービスが増えています。

メインバンクからの連絡を待つのではなく、自分から動くことで条件の良い銀行に出会いやすくなります。手続きの流れは借り換えの具体的な手順を4ステップで解説した記事で確認できます。

まとめ:シミュレーションで損得を確認しよう

住宅ローンの借り換えは、契約したら終わりという性質のものではありません。低金利や団信の進化に合わせ、最新のプランへ乗り換えていくのが賢い付き合い方です。

要点を整理します。

- 借り換えで団信保険料の別払いを解消できる可能性がある

- 最新ローンならがん保障などが金利上乗せなしで付くことも

- 目安は残高1,000万円・残り10年・金利差1%

- 手数料込みで試算し、控除の継続条件も確認する

まずは今の残高を入力して、どのくらい支払いが軽くなるかを試算してみてください。数字が見えると、面倒さよりも「動いた方が得だ」という判断がしやすくなります。

借り換えの損得とあわせて相談先も比べたい方は、無料FP相談から始めるのが効率的です。

よくある質問

Q1:団信保険料が別払いかどうかは、どこで確認できますか?

毎月の返済とは別に、年1回などの頻度で団信特約料の振込用紙が届く場合は別払いです。フラット35の旧機構団信や一部の銀行ローンに見られます。返済予定表や契約書類の特約欄でも確認できます。

Q2:いま加入中の生命保険は、借り換えと同時に見直すべきですか?

借り換え後の団信にがん保障や全疾病保障が付くなら、重複部分を見直す余地があります。ただし保障の範囲や支払い要件は商品ごとに違うため、解約は内容を比べてから判断してください。家計全体での過不足はFP相談で整理すると分かりやすいです。

Q3:残高が少なくても借り換えの効果はありますか?

残高が小さいと金利差の効果は出にくくなります。一般には残高1,000万円・残り10年・金利差1%が一つの目安です。残高が多い場合は0.5%差でも効果が出ることがあるため、手数料込みで試算して判断してください。

Q4:借り換えると住宅ローン控除はどうなりますか?

要件を満たせば借り換え後も控除は続きますが、借入期間や用途の条件を外すと適用が止まることがあります。とくに「10年ルール」に注意が必要です。詳細は借り換えで控除が消える条件の記事を確認してください。

Q5:手続きはどのくらい時間がかかりますか?

審査から実行まで、おおむね2週間から1か月が目安です。ネット銀行ならスマホで書類を提出でき、窓口へ通う負担は軽くなります。流れは借り換えの4ステップ手順で確認できます。

参考文献・出典

免責事項

※本記事は執筆時点の公開情報をもとにした整理です。税制改正・金利変動・制度変更により最新情報と異なる場合があります。住宅ローンや団信に関する最終判断は、各金融機関・所轄税務署・ファイナンシャルプランナーなど有資格者へご相談のうえ、ご自身の責任において行ってください。