住宅ローンの借入先はネット銀行・メガバンク・地方銀行・信託銀行・フラット35の5タイプに分かれます。金利だけでなく手数料・団信・審査・サポートの5軸で、自分に向くタイプの選び方を整理します。

この記事でわかること

- 住宅ローンの借入先5タイプ(ネット銀行/メガバンク/地方銀行/信託銀行/フラット35)の特徴と向く人

- 金利だけで選ばないための判断軸(金利・手数料・団信・審査・サポートの5軸)

- 「どこがいい」は人によって変わる——タイプ別の比較表で自分の優先順位を決める

- 具体的な金利の比較は金利比較ランキングへ、本記事は「選び方」に集中

どのタイプが自分に合うか迷う方へ。借入先選びはFPに無料で相談できます。

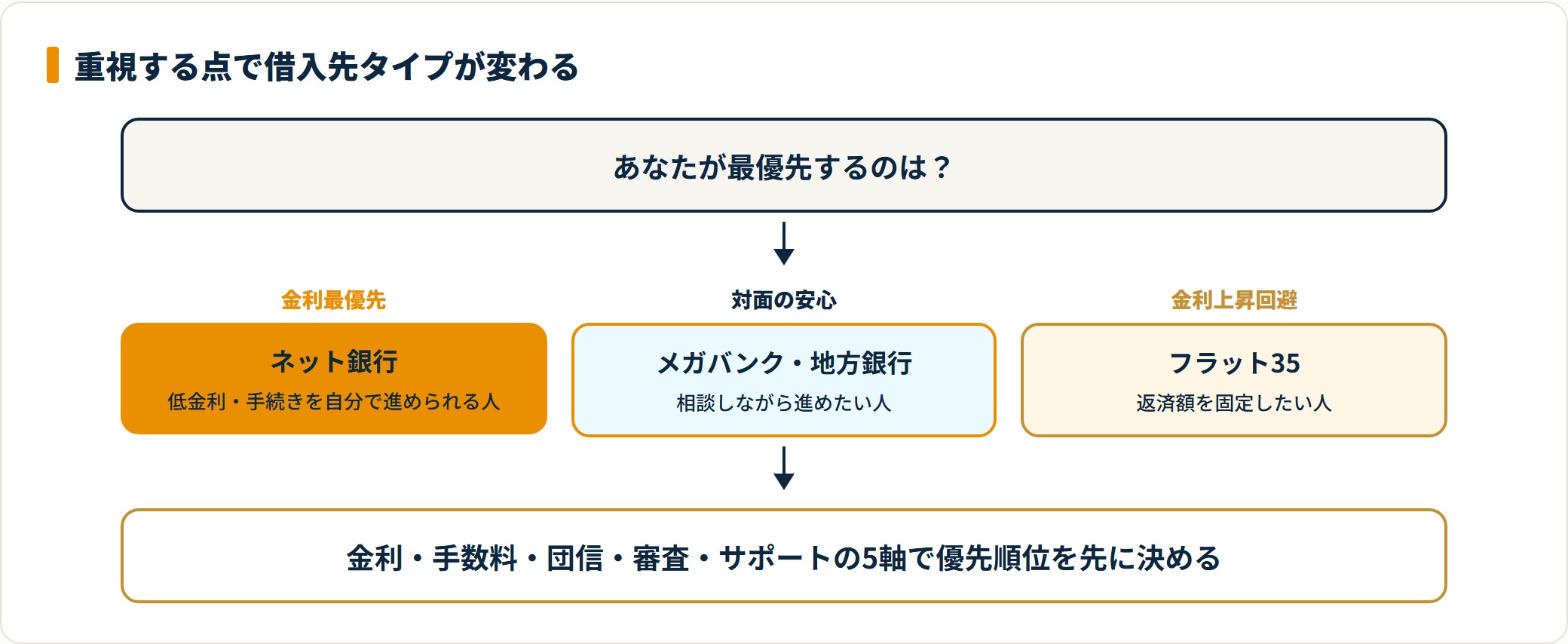

結論:「どこがいい」は重視する5軸で変わる

住宅ローンの借入先に一律の正解はありません。金利・手数料・団信・審査・サポートの5軸のうち、何を優先するかで最適な借入先が変わります。

借入先を選ぶ5つの判断軸

- 金利:変動・固定の金利水準。総返済額に最も大きく効きます。

- 事務手数料・保証料:定額型か定率型か。金利が低くても手数料で逆転することがあります。

- 団信の保障:がん保障・全疾病保障など、付帯の手厚さ。

- 審査の通りやすさ:勤続年数・雇用形態・物件で通りやすさが変わります。

- サポート:対面相談の有無、手続きのしやすさ。

「金利が一番安いところ」を反射的に選ぶより、この5軸で自分の優先順位を先に決めるのが失敗しないコツです。

借入先5タイプの比較

借入先は大きく次の5タイプに分かれます。タイプごとに強みと向く人が違います。

借入先タイプ別の特徴(一般的な傾向)

| タイプ | 金利の傾向 | 相談 | 向く人 |

|---|---|---|---|

| ネット銀行 | 低めの傾向 | オンライン中心 | 金利を重視・手続きを自分で進められる人 |

| メガバンク | 標準的 | 対面可 | 対面相談や手続きの安心感を重視する人 |

| 地方銀行 | 標準的 | 対面可 | 地元物件・地域密着の相談を重視する人 |

| 信託銀行 | 標準的 | 対面可 | 資産運用や相続も含めて相談したい人 |

| フラット35 | 全期間固定 | 窓口・代理店 | 金利上昇リスクを避け、返済額を固定したい人 |

たとえば「金利を最優先+手続きは自分でできる」ならネット銀行、「対面で相談しながら進めたい」ならメガバンクや地方銀行が向きます。金利上昇が不安なら全期間固定のフラット35という選択肢もあります。金利タイプそのものの選び方は住宅ローンの金利3タイプの選び方で詳しく整理しています。

自分の年収・物件・働き方だと、どのタイプが通りやすく総返済も抑えられるか。FPに無料で相談すると、候補を絞り込めます。

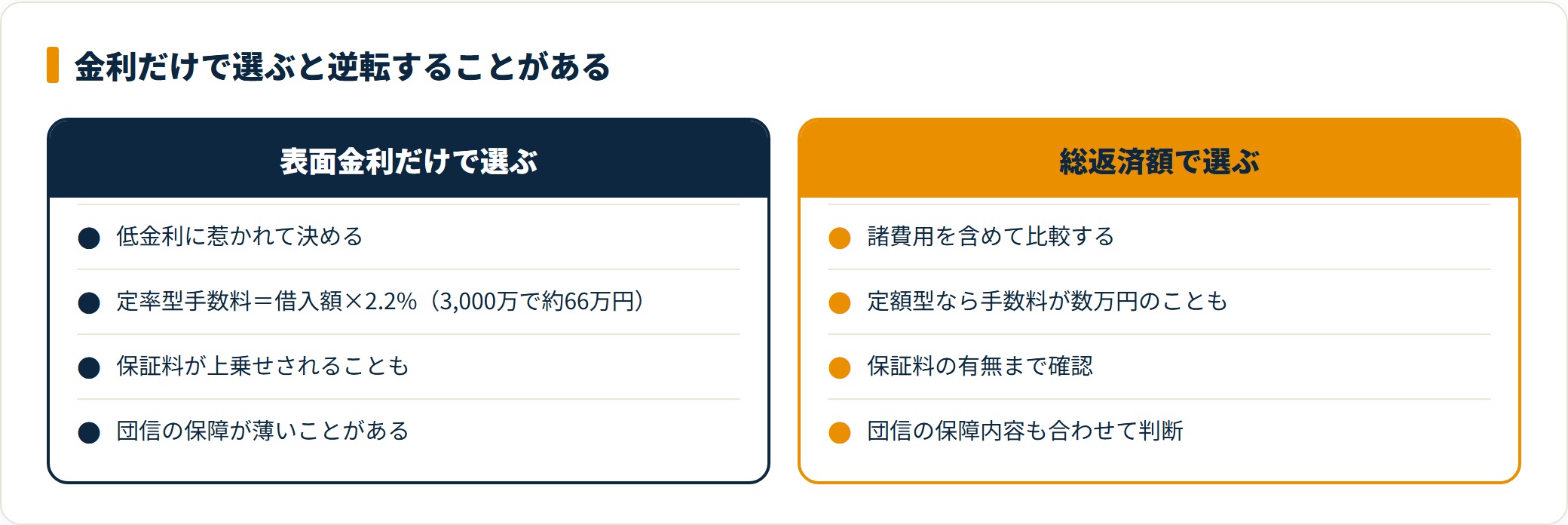

金利だけで選ぶと逆転することがある

ネット銀行の低金利に惹かれても、総支払額で見ると逆転するケースがあります。

- 事務手数料の差:借入額×2.2%の定率型だと、3,000万円で約66万円かかります。定額型なら数万円のことも。

- 保証料の有無:保証料が金利に上乗せされるタイプもあります。

- 団信の保障:低金利でも保障が薄いと、いざという時の安心が下がります。

表面金利だけでなく、諸費用を含めた総返済額で比べるのが安全です。諸費用の内訳は住宅ローンの諸費用で確認できます。具体的な金利水準の比較は住宅ローン金利比較ランキングを参考にしてください。

借りられる額を先に把握しておく

借入先を選ぶ前に、自分がいくら借りられるかの目安を持っておくと話が早くなります。年収からの目安は住宅ローンは年収の何倍が目安かで、共働きの合算は共働きの借入可能額で整理しています。

よくある質問

Q1:住宅ローンはどこで借りるのが一番いいですか?

一律の正解はなく、重視する点で変わります。金利の低さとネット完結を重視するならネット銀行、対面相談やすでに口座がある安心感を重視するならメガバンクや地方銀行が向きます。

金利・手数料・団信・審査・サポートの5軸で、自分が何を優先するかを決めるのが選び方の起点です。

Q2:住宅ローンは金利が一番安いところを選べばいいですか?

金利は重要ですが、それだけで選ぶと事務手数料や保証料、団信の保障内容で総支払額が逆転することがあります。

表面金利だけでなく、諸費用を含めた総返済額と団信の保障で比較するのが安全です。

Q3:ネット銀行とメガバンクはどちらがいいですか?

ネット銀行は金利が低めで手続きがオンライン完結しやすい反面、審査がやや厳しめで対面相談はできないことが多いです。

メガバンクは対面で相談でき手続きの安心感がある反面、金利はネット銀行より高めの傾向です。相談のしやすさを取るか金利を取るかで選びます。

Q4:フラット35はどんな人に向きますか?

フラット35は全期間固定金利で、返済額が最後まで変わらないのが特徴です。金利上昇リスクを避けたい人や、返済額を確定させて家計設計したい人に向きます。

一方、変動金利より当初の金利は高めになる傾向があります。

- 「どこがいい」は金利・手数料・団信・審査・サポートの5軸で何を優先するかで変わる

- 借入先はネット銀行/メガバンク/地方銀行/信託銀行/フラット35の5タイプ。向く人が違う

- 金利だけで選ぶと手数料・保証料・団信で総支払額が逆転することがある

- 具体的な金利順位は金利比較ランキングへ、借入可能額は年収目安の記事で先に把握

- 自分に合うタイプ選びに迷ったら、FPに無料で相談すると候補を絞り込める

「自分の条件だとどのタイプが通りやすく、総返済も抑えられるか」を整理したい方は、無料FP相談で借入先選びの方針を固めるのが近道です。

※本記事は公開情報をもとにした整理です。金利・手数料・団信・審査基準は金融機関ごとに異なり変動します。最終的な判断は各金融機関の最新情報をご確認のうえ、必要に応じてFP・金融機関など専門家へご相談ください。