最終更新日:2026年6月11日 執筆:Takahashi(住宅ローンアドバイザー)

「金利が低いと聞くけれど、自分は借り換えたほうがいいのでしょうか」。そう迷ったまま動けずにいる方は少なくありません。

手続きが面倒そうで、今のままでも問題ない気がする。その先延ばしのあいだに、本来なら浮いていたはずのお金が毎月静かに出ていきます。

住宅ローンの借り換えは、すべての人に効果があるわけではありません。ただし、条件が重なる人ほど削減額は大きくなります。この記事では、借り換えで恩恵を受けやすい人の特徴を整理します。

住宅ローン借り換えで恩恵を受けやすいのは主に4タイプ。固定期間終了後に起きやすい返済額の急増を避ける考え方、金利上昇に備えて動くタイミング、諸費用まで含めて損得を見極めるFP相談という選択肢を整理します。

この記事でわかること

- 住宅ローン借り換えで恩恵を受けやすい4つのタイプと、その判断基準

- 固定期間終了後に起きやすい返済額の急増を回避する考え方

- 金利上昇リスクへの備えとしていつ動くと有利かのタイミング感

- 諸費用まで含めて損得を見極めるためのFP相談という選択肢

公的情報源: 国税庁・国土交通省・住宅金融支援機構(記事末に出典)

自分が借り換え向きか、まず無料で確かめたい方へ。

結論を先に書きます

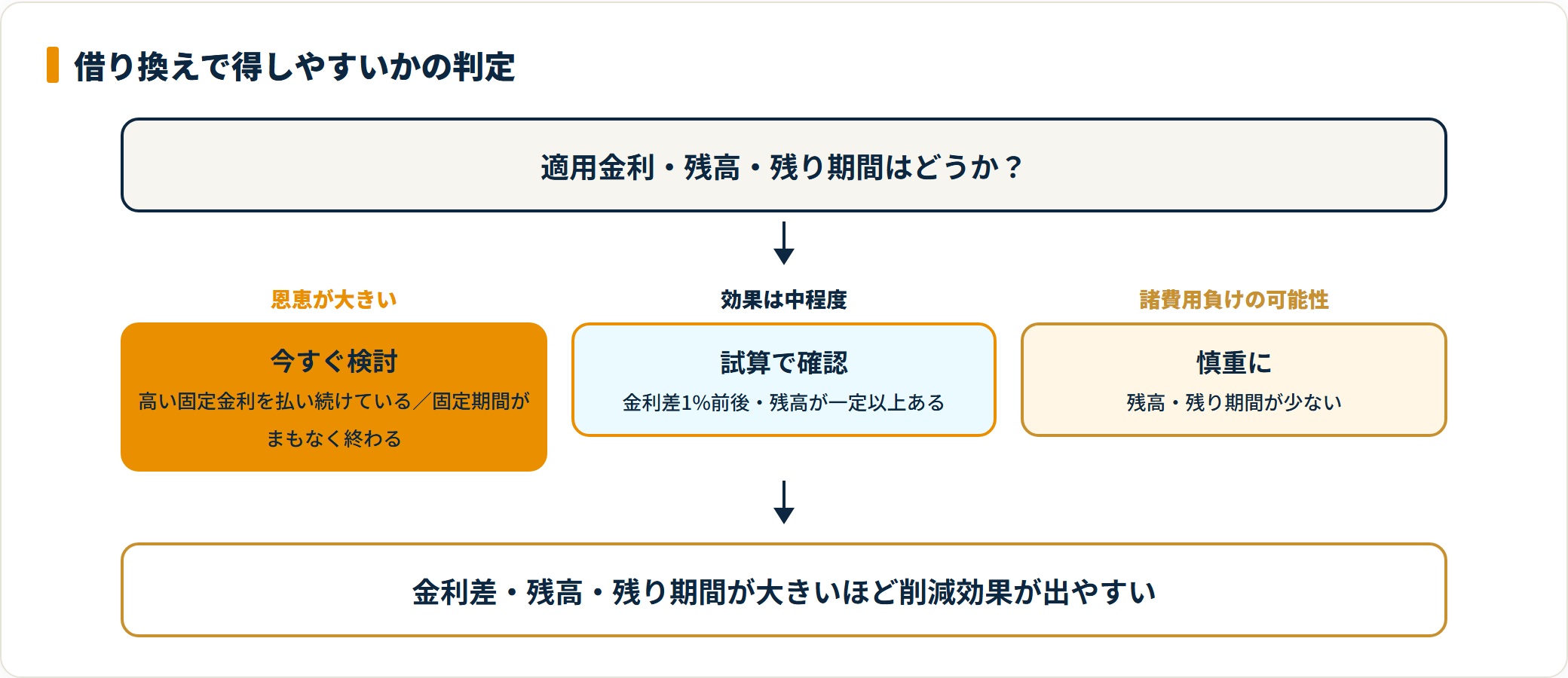

住宅ローン借り換えで大きく得をしやすいのは、高い固定金利を払い続けている人と、固定期間がまもなく終わる人です。返済額の差や、優遇終了後の上昇を回避できる効果が見込めるからです。

逆に、残高や残り期間が少ない人は、諸費用負けする場合もあります。だからこそ「自分のケースで本当に得か」を数字で確かめることが先決です。

- 恩恵が大きいのは高金利固定組・固定期間終了間際組・旧制度利用者・変動金利不安組の4タイプ

- 判断材料は適用金利・残高・残り期間・諸費用の4点

- 優遇終了後の返済額上昇は事前準備で回避しやすい

- 損得は諸費用込みで変わるため、シミュレーションで実額を確かめる

住宅ローン借り換えを今すぐ検討すべき4つのタイプ

借り換えで恩恵を受けやすい人には、共通したパターンがあります。次の4つのうち一つでも当てはまるなら、シミュレーションで効果を確かめる価値があります。

- 過去に高金利の固定金利を組んだ人

- 固定金利選択型の期限がまもなく切れる人

- ゆとり返済・ステップ返済を利用している人

- 変動金利から全期間固定へ切り替えたい人

それぞれのタイプを表に整理すると、自分の立ち位置が見えやすくなります。

| タイプ | 特徴 | 見込める効果 |

|---|---|---|

| 1. 高金利固定組 | 過去の高金利期に固定で借りた | 金利差1%で返済総額が数百万円縮む場合あり |

| 2. 期間終了間際組 | 固定金利選択型の期限が近い | 終了後の優遇縮小による上昇を回避しやすい |

| 3. 旧制度利用者 | ゆとり返済・ステップ返済を利用中 | 返済額の急増前に家計の安定化を図れる |

| 4. 変動金利不安組 | 将来の上昇に備え固定へ移りたい | 低水準のうちに長期固定で返済額を確定できる |

ここからは、それぞれのケースでなぜ早めの確認が有利なのかを掘り下げます。

過去に高金利の固定金利を組んだ人

「固定金利だから安心」と考えている方こそ、見直しの余地が残っていることがあります。固定はあくまで契約時の金利で固められているだけだからです。

金利差1%が数百万円の差につながる

借入残高が1,000万円程度でも、金利が1%下がれば総返済額には大きな差が生まれます。残高が多いほど、削減効果はさらに広がります。

- 2%前後で借りている人:現在の水準へ乗り換えるだけで、まとまった金額が浮く計算になります。

- 残高が多い人:3,000万円・4,000万円と多いほど、削減幅も比例して大きくなります。

「残高が少ないから意味がない」と決めつけず、まずは現在の適用金利を確認しましょう。判断はそのあとで十分間に合います。

固定金利選択型の期限がまもなく切れる人

3年・5年・10年といった「固定金利選択型」を選んだ方は、期限が切れる前が動きどきです。タイミングを逃すと条件が一気に変わります。

期限終了後の金利上昇に注意

多くの銀行は、当初の固定期間中だけ大幅な優遇を適用します。期間が終わると優遇幅が縮小し、適用金利が上がる仕組みです。

手続きを忘れていたために、翌月から返済額が増えてしまう。そうした事態を避けるため、期限の数か月前から借り換え準備を始めるのが現実的な選択です。

固定期間の終了が近い方は、残り期間と諸費用を踏まえた損得の確認が肝心です。専門家に整理してもらうと判断がぶれません。

無料FP相談で借り換えメリットを確かめる(PR)詳細はリンク先をご確認ください

ゆとり返済・ステップ返済を利用している人

現在は廃止されていますが、かつて住宅金融公庫などで提供された「ゆとり返済」「ステップアップ返済」を利用中の方は、緊急性が高い層です。

返済額が上がる前の見直しが鍵

これらは当初の支払いを抑える代わりに、後から返済額が増える仕組みです。月々の負担が1.5〜2倍に上がる前に、フラット35や民間の固定ローンへ借り換えておくと、家計の安定を保ちやすくなります。

ここで重要なのが、動くタイミングです。返済額が上がってからでは家計に余裕がなくなり、審査も通りにくくなります。支払い能力に余裕がある今のうちに、無理のないローンへ移しておく。これが現実的な備えになります。

変動金利から全期間固定へ切り替えたい人

「今は変動で安いけれど、将来上がったら払えるだろうか」。そんな不安を抱えたまま過ごしている方も多いはずです。

金利上昇に備えるという発想

現在の低金利は、過去の推移と比べても低い水準にあります。金利は上昇に転じると加速しやすく、上がってから動こうとしても、その時点では借り換え先の固定金利も上がっています。

- 安心を確保する:低水準のうちに長期固定金利(フラット35など)へ移し、返済額の不確実性を減らします。

- 家計を見通す:完済までの住居費を確定させると、教育資金や老後資金の計画が立てやすくなります。

借り換え後も住宅ローン控除が続くかは、別途の条件確認が必要です。詳しくは 住宅ローン借り換え後も控除は受けられる? で整理しています。

金利上昇リスクと先延ばしの代償

借り換えの効果を引き出すうえで効いてくるのが、動き出すスピードです。市場金利が上昇に転じてしまうと、借り換えで得られる効果は目減りします。

「あとで考えよう」と先延ばしにするあいだにも、固定金利はじわじわと上昇の兆しを見せています。動ける条件がそろっている人ほど、確認だけでも早めに済ませておく意味があります。

固定と変動のどちらが自分に合うか迷う方は、住宅ローンは固定金利と変動金利どっちがいい? も判断材料になります。

失敗しない借り換えのステップ

借り換えには、銀行への事務手数料・印紙代・登記費用などの諸経費がかかります。これらを含めても得になるのかを自力で見極めるのは、簡単ではありません。

そこで現実的なのが、ファイナンシャルプランナー(FP)への相談です。中立な立場から、損得を数字で整理してもらえます。

FP相談が借り換え成功の近道になる理由

- 実質メリットを算出:諸経費・住宅ローン控除・団信の保証内容まで含めたトータルの損得を計算します。

- 適した金融機関を提案:年収や勤続年数などの属性から、通りやすく条件の良い候補を絞り込みます。

- 将来の不安を整理:金利上昇のシミュレーションを通じ、変動と固定のどちらが合うかを助言します。

銀行へ直接行くと、その銀行の商品だけが提案されがちです。中立なFPに相談しておくと、選択肢を広く比べたうえで判断できます。借り換えと相性の良い相談先は 住宅ローン借り換えでFP相談すべき理由 でも詳しく扱っています。

よくある質問

Q1:残高が少なくても借り換えのメリットはありますか

残高や残り期間が少ない場合は、諸費用負けする可能性があります。一般には金利差・残高・残り期間の3点が大きいほど効果が出やすいです。少額でも、適用金利が高ければ検討の余地は残ります。まずは現在の金利を確認しましょう。

Q2:借り換えにかかる諸費用はどれくらいですか

事務手数料・保証料・印紙代・登記費用などがかかり、借入額や金融機関によって幅があります。費用込みで本当に得かを判断する必要があるため、シミュレーションで実質の削減額を確認するのが確実です。

Q3:固定期間が終わる前のどのタイミングで動くべきですか

優遇が縮小する期限の数か月前から準備を始めると、審査や書類準備の余裕を確保できます。詳しい目安は 借り換えのベストタイミング で解説しています。

Q4:借り換えると住宅ローン控除はどうなりますか

借り換え後も一定の条件を満たせば控除は継続できます。ただし要件を外すと対象外になる場合があるため、事前確認が欠かせません。詳細は 借り換え後の控除 をご覧ください。

Q5:審査に通るか不安です。何を準備すればよいですか

年収・勤続年数・他の借入状況などが見られます。支払い能力に余裕があるうちに動くほうが通りやすい傾向です。属性に合う金融機関選びはFP相談で整理してもらえます。

まとめ:自分の借り換えメリットを確認しよう

住宅ローンの借り換えは、単なる手続きではなく、家族の将来資金を守る家計の見直しです。次のいずれかに当てはまるなら、確認の価値があります。

- 現在の金利が高めの人、または過去の固定金利組

- 固定期間がもうすぐ終わる人、またはステップ返済の利用者

- 将来の金利上昇が不安で、今のうちに固定化したい人

- まず自分がいくら得するかを知りたい慎重な人

金利が上がってからでは、効果は小さくなります。まずは今のローン内容と向き合い、専門家の意見を聞くところから始めましょう。

あなたの判断ひとつで、将来使えるお金は変わります。無料のFP相談で、借り換えの損得を数字で確かめてみてください。

無料FP相談ランキングで相談先を比べる(PR)詳細はリンク先をご確認ください

あわせて読みたい

参考文献・出典

免責事項

※本記事は執筆時点の情報に基づく整理です。金利・制度・条件は変動するため、契約や申込の最終判断は各金融機関・所轄税務署・ファイナンシャルプランナーなど有資格者へご相談のうえ、ご自身の責任で行ってください。