最終更新日:2026年5月9日 執筆:Takahashi(住宅ローンアドバイザー)

「借り換えがお得なのは分かったけれど、何から手を付ければいいの?」

そう感じて手が止まる方は多いものです。手続きが複雑そうで、自分にできるか不安になりますよね。

借り換えは、わずかな金利差で数十万〜数百万円の利息を抑えられる場面です。ただし成否を分けるのは「手順そのもの」より「審査の準備」だと考えておくと、つまずきにくくなります。

この記事では、全体の流れを5ステップで押さえたうえで、審査で落ちやすい落とし穴とその対策に軸を置いて整理します。読み終える頃には、最初に何を準備すべきかが見えているはずです。

住宅ローンの借り換えは全体像を5つのステップで把握できます。審査で落ちやすい原因(カード・返済比率・個信)と先回りの対策、本審査前に揃える必要書類、諸経費を引いても得かを見極める損益分岐を整理します。

この記事でわかること

- 借り換えの全体像を5つのステップで把握できる

- 審査で落ちやすい原因(クレジットカード・返済比率・個信)と先回りの対策

- 本審査の前にそろえておく必要書類と段取り

- 諸経費を引いても得かを見極める損益分岐の考え方

公的情報源: 国土交通省「住宅ローン減税制度について」/住宅金融支援機構「フラット35」(記事末に出典記載)

「自分のケースで本当に得になるのか」をまず確かめたい方は、無料のFP相談という選択肢があります。

結論を先に書きます

借り換えの手順は、突き詰めると「比較 → 審査 → 完済 → 契約 → 登記」の5ステップです。難所はこの中の「審査」で、ここを通すための準備が結果を左右します。

審査で見られるのは、返済比率・個人信用情報・物件の担保力の3点。借入直後ではなく、まず信用面を整えることが近道です。

- 手順は5ステップ。詰まりやすいのは中盤の「審査」

- 審査の鍵は返済比率・個信・担保力の3点。借りる前に信用を整える

- クレジットカードの枚数やキャッシング枠は事前に圧縮しておく

- 諸経費を含めて「本当に得か」を数字で確認してから動く

※各ステップの所要日数や必要期間など「流れ」を時系列で詳しく知りたい方は、借り換えの具体的な手順を4ステップで解説した記事もあわせてご覧ください。本記事は「審査通過のコツ」に絞って掘り下げます。

借り換えの全体像|5つのステップ早見表

借り換えは、新しい銀行から借りたお金で今のローンを完済し、抵当権を付け替える手続きです。まずは全体像を1枚の表で押さえましょう。

各ステップの「やること」より、つまずきやすい注意点を右列に置いています。ここが本記事の主眼です。

ステップ やること つまずきやすい注意点 1. 比較 有利な銀行・プランを探す 同じ銀行内での金利引き下げは原則不可 2. 審査 事前審査と本審査を申し込む クレカ枚数・個信・返済比率で落ちやすい 3. 完済依頼 今の銀行へ一括返済を連絡 審査通過後に行うのが鉄則 4. 契約 新しい銀行と契約を結ぶ 金利・団信の最終確認を怠らない 5. 登記 抵当権の付け替え(司法書士) 完済と設定を同日に同時並行で行う

表のとおり、手を動かす量が多いのは前半、合否を左右するのは「2. 審査」です。次章から、この審査を通すコツを具体的に見ていきます。

ステップ1:プラン比較で「金利差」と「諸経費」を同時に見る

最初にやるのは、今より有利なプランを探すことです。返済は20年、30年と続くため、わずか0.1%の差が将来の数十万円に効いてきます。

ただし金利の低さだけで選ぶと、後述する諸経費で逆転することがあります。「金利」と「諸経費」はセットで比較するのが鉄則です。

同じ銀行での借り換えは原則できない

意外と知られていないのが、いま借りている銀行に「他行の安い金利へ合わせて」と頼んでも原則通らないという点。借り換えは、別の銀行から借りて今のローンを完済する手続きだからです。

同じ銀行内での変動から固定への切り替えは可能な場合もあります。ただし他行へ乗り換えるほどの優遇は受けにくいと考えておきましょう。

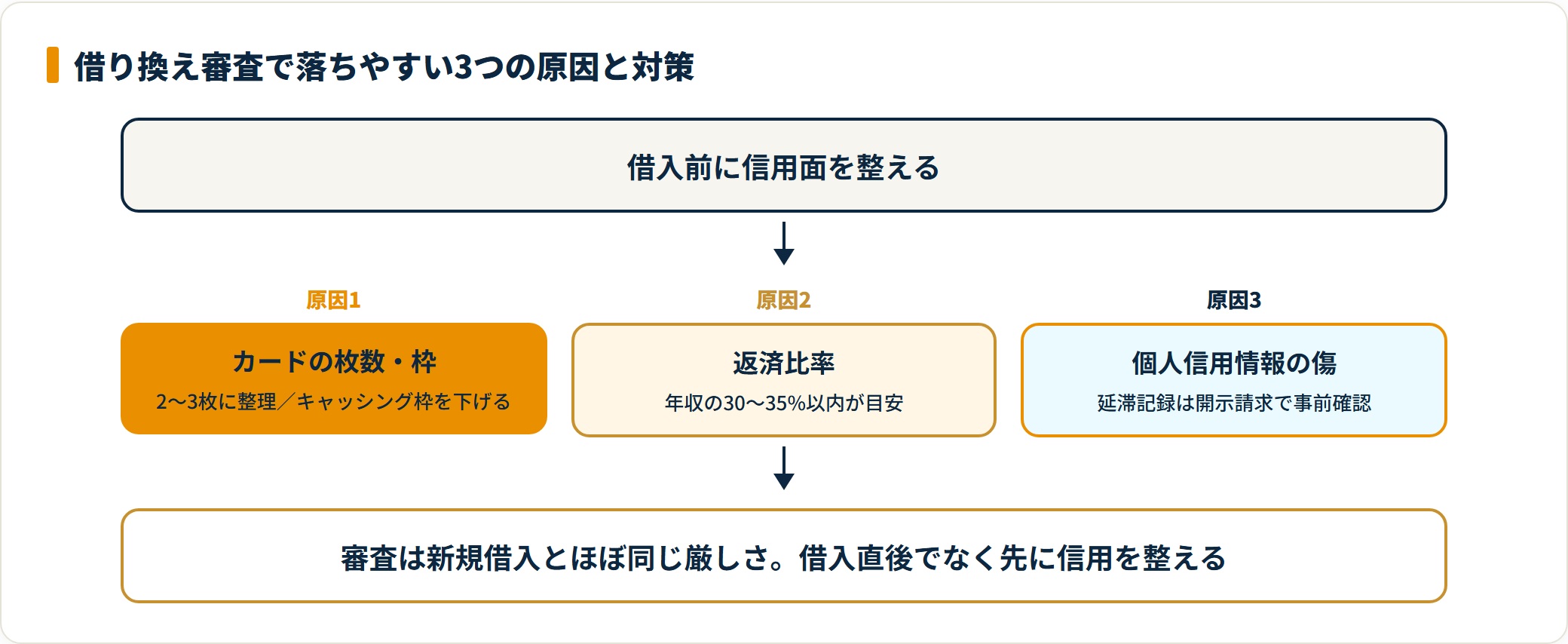

ステップ2:審査を通す|落ちやすい3つの原因と対策

ここが本記事の核心です。借り換え審査は、新規借入とほぼ同じ厳しさで見られます。借入直後ではなく、まず信用面を整えることが通過率を左右します。

審査で落ちやすい原因は、大きく次の3つに整理できます。

- クレジットカードの枚数・キャッシング枠

- 返済比率(収入に対する年間返済額の割合)

- 個人信用情報の傷(延滞・滞納の記録)

原因1:クレジットカードの「枚数」と「枠」

審査で見落とされがちなのがクレジットカードの所有枚数です。使っていなくても、多数のカードやキャッシング枠があるだけで「将来借りる余地が大きい」と判断されることがあります。

- 枚数を絞る:普段使う2〜3枚に整理し、不要なカードは事前に解約する

- キャッシング枠を下げる:ショッピングのみに変更し、不要な枠は外しておく

- 解約は早めに:解約の反映には時間がかかるため、審査の数か月前に動く

原因2:返済比率は「年収の30〜35%以内」が目安

返済比率とは、年収に占める年間返済額の割合です。一般に年収の30〜35%以内が一つの目安とされます。借入額が大きすぎると、ここで引っかかります。

以前より所得が下がっている場合は、借入額を抑える調整も検討しましょう。マイカーローンや教育ローンなど、住宅以外の借入も合算して見られる点に注意が必要です。

原因3:個人信用情報の傷は時間が解決する

過去の延滞・滞納は個人信用情報に記録され、審査でマイナスに働きます。心当たりがある方は、自分の信用情報を開示請求して事前に確認しておくと安心です。

「自分の収入とカードで審査に通るのか」を借入前に整理しておきたい方へ。FP無料相談で聞くべき質問をまとめています。

必要書類を先にそろえる|審査をスムーズに進める準備

審査を申し込む段階で書類が足りないと、手続きが止まります。本人確認・収入・物件・現在のローンの4分類で先にそろえておきましょう。

書類は取得に時間がかかるものもあります。早めの準備が、結果的に審査の通過スピードを上げます。

分類 主な書類 取得先 本人確認 運転免許証・健康保険証など 手元 収入 源泉徴収票・確定申告書・住民税課税証明書 勤務先・役所 物件 登記事項証明書・売買契約書・図面 法務局・手元 現在のローン 返済予定表・残高証明書 今の金融機関

会社員か個人事業主かで、収入関係の書類は変わります。詳しい必要書類は専用の記事で整理していますので、あわせて確認してください。

あわせて読みたい:住宅ローン借り換えの必要書類リスト【戸建・マンション別】

ステップ3〜5:完済・契約・登記の進め方

審査を通過したら、残りは事務手続きが中心です。順番を間違えなければ、難しくありません。「完済 → 契約 → 登記」を新ローンの実行日にそろえるのがポイントです。

ステップ3:今の銀行へ一括返済を連絡する

新しい銀行の審査に通ったら、現在の金融機関へ全額一括返済(全額繰上返済)を申し入れます。他行へ移る連絡は気が引けるかもしれませんが、これは正当な権利です。

新ローンの実行日に合わせて返済日を調整します。審査通過の前に完済を申し出ないよう、順番に注意しましょう。

ステップ4:新しい銀行と契約を結ぶ

新しい銀行と金銭消費貸借契約を結びます。ここで金利タイプ・返済期間・団体信用生命保険(団信)の内容を最終決定します。

近年は電子契約を採用する銀行も増えました。紙の契約書に貼る印紙代が不要になり、諸経費を数万円ほど抑えられるケースもあります。

ステップ5:抵当権を付け替える(司法書士に依頼)

最後は、登記上の抵当権の書き換えです。法的に重要な作業のため、通常は司法書士が代行します。

- 抵当権抹消:古い銀行の抵当権を消す

- 抵当権設定:新しい銀行の抵当権をつける

この2つは、新ローンの融資実行日に同時並行で行われます。司法書士への報酬も諸経費の一部です。シミュレーションに含めておきましょう。

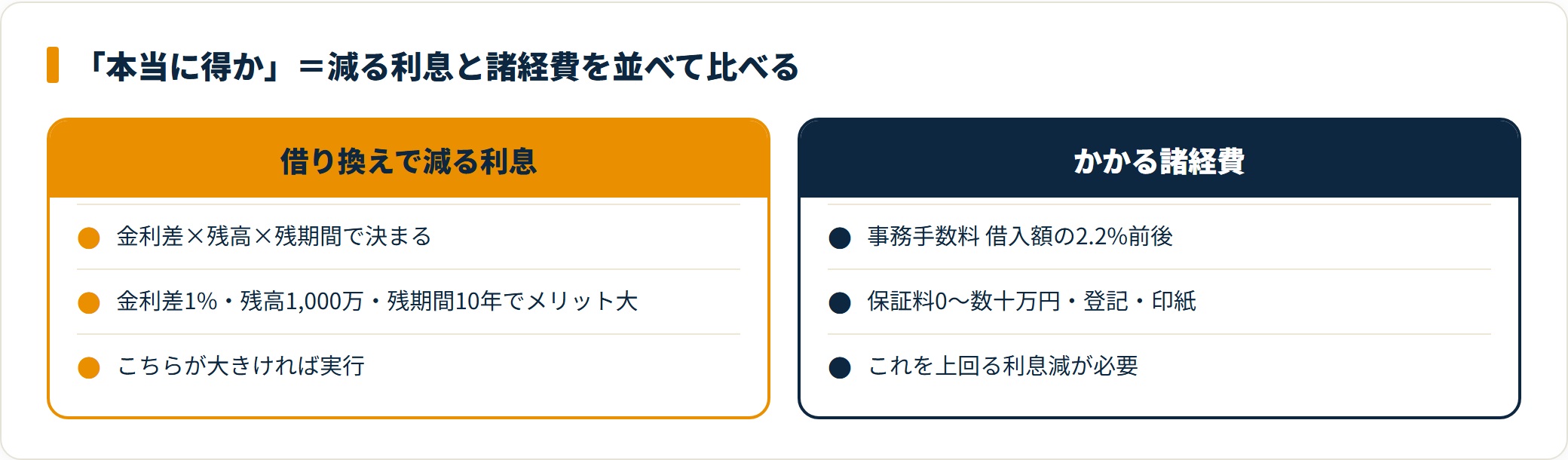

「本当に得か」を数字で見極める|諸経費と損益分岐

借り換えで避けたいのは、手数料だけ払って得をしないパターンです。金利が下がっても、諸経費がそれを上回れば意味がありません。

判断はシンプルで、「借り換えで減る利息」と「かかる諸経費」を並べて比べるだけです。減る利息のほうが大きければ、借り換えメリットがあります。

主な諸経費 目安 備考 事務手数料 借入額の2.2%前後 定額型・定率型がある 保証料 0円〜数十万円 不要な銀行も増えている 登記費用・司法書士報酬 数万円〜十数万円 抵当権の抹消・設定 印紙税 数千円〜数万円 電子契約なら不要

一般に「金利差1%以上・残期間10年以上・残高1,000万円以上」がそろうと、メリットが出やすいと言われます。自分のケースで諸経費を引いた実額を確認することが大切です。

あわせて読みたい:借り換えで返済額と団信を見直すべき理由

自分だけで難しいときの選択肢|FP相談という手

「手順は分かったけれど、銀行選びと書類集めを自力でやるのは重い」と感じる方も多いはずです。借り換えは、金利だけでなく諸経費・団信の保障内容まで含めた総合判断が求められます。

そんなときは、第三者の視点を借りるのも一つの手です。

- 計算の代行:複数行を比較し、諸経費込みの実メリット額を出してもらえる

- 審査対策の助言:カード整理や借入額の調整など、通過率を上げる準備を相談できる

- 中立な立場:特定の銀行員ではないため、フラットに選択肢を示してもらえる

借り換えは、うまくいけば数十万〜数百万円の節約になる一方、間違えると手数料分だけ損をします。迷ったら無料の相談で整理することが、遠回りを避けるコツです。

複数のFP相談サービスを、相談形式・対応エリア・得意分野で比較しました。自分に合う相談先を探したい方はこちらから。

よくある質問

Q1:借り換えの審査は新規のときより厳しいですか?

審査の観点は新規借入とほぼ同じです。返済比率・個人信用情報・物件の担保力が見られます。借入後に所得が下がっていると、借入可能額が減る点には注意しましょう。

Q2:審査に落ちる一番多い原因は何ですか?

実務でよく挙がるのはクレジットカードの枚数・キャッシング枠と、住宅以外の借入を含めた返済比率の超過です。申し込み前にカードを整理し、不要な枠を下げておくと通過率を上げやすくなります。

Q3:借り換えにかかる期間はどのくらいですか?

事前審査から登記完了まで、おおむね3〜4週間が目安です。書類の取得状況で前後します。具体的な流れと必要期間は借り換えの手順を4ステップで解説した記事で詳しくまとめています。

Q4:諸経費はどのくらい見ておけばよいですか?

借入額や銀行によりますが、事務手数料・保証料・登記費用・印紙税を合わせて数十万円規模になることが一般的です。この諸経費を引いても利息軽減が上回るかが、判断の分かれ目になります。

Q5:今と同じ銀行で金利だけ下げてもらえますか?

他行の金利に合わせる引き下げは原則できません。借り換えは、別の銀行から借りて今のローンを完済する仕組みだからです。同一行内での金利タイプ変更が可能な場合はありますが、大きな優遇は受けにくいのが実情です。

まとめ:まずは「審査の準備」と「シミュレーション」から

借り換えの手順は、順を追えば難しくありません。手を動かす量より、審査の準備で結果が決まると覚えておきましょう。

この数週間の手続きが、将来の数十万〜数百万円の差につながります。これほど効率の良い段取りはなかなかありません。

- 手順は比較→審査→完済→契約→登記の5ステップ

- 審査はクレカ整理・返済比率・個信を先に整える

- 必要書類は4分類で早めにそろえる

- 諸経費を引いても得かを数字で確認してから動く

自分にとっての最適解を知るには、まず無料の診断や専門家への相談を使うのが近道です。動いた人から、毎月の返済の重さから解放されていきます。

「自分の場合いくら得になるのか」をプロに整理してもらいたい方は、相談先の比較から始めてみてください。

参考文献・出典

免責事項

※本記事は執筆時点の公開情報をもとにした整理です。金利・手数料・制度は変動するため、最終的な契約・申込の判断は各金融機関・所轄税務署の最新情報をご確認のうえ、必要に応じてFP・税理士など有資格者へご相談ください。