住宅ローン借り換え後も、返済期間が10年以上なら住宅ローン控除は続きます。うっかり期間短縮で外すと控除が消える「10年の壁」と居住・所得の条件が要点。利息軽減と控除のトータル比較、借り換え初年度に必要な残高証明書まわりの手続きまで整理します。

この記事でわかること

- 借り換え後も返済期間が10年以上なら住宅ローン控除は続くという大原則

- うっかり外すと控除が消える「10年の壁」と居住・所得の条件

- 期間短縮で減税を失う前に知っておきたい利息軽減と控除のトータル比較

- 借り換え初年度に必要な残高証明書まわりの手続き

公的情報源: 国税庁「住宅借入金等特別控除」/国土交通省「住宅ローン減税制度について」

自分の場合に控除が続くのか不安な方は、無料の比較情報から確認できます。

結論を先に書きます

借り換えをしても、条件を満たせば住宅ローン控除はそのまま継続できます。借り換え=減税終了、ではありません。

ただし継続には外せない条件があります。最大の落とし穴は返済期間を10年未満にしてしまうこと。ここを踏むと、その瞬間に控除の権利が消えます。

- 継続の鍵は「借り換え後の返済期間10年以上」

- 控除の総期間は延長されず、最初の居住年からの残りを引き継ぐだけ

- 金利差だけでなく残りの控除額を含めた総額で損得を判断する

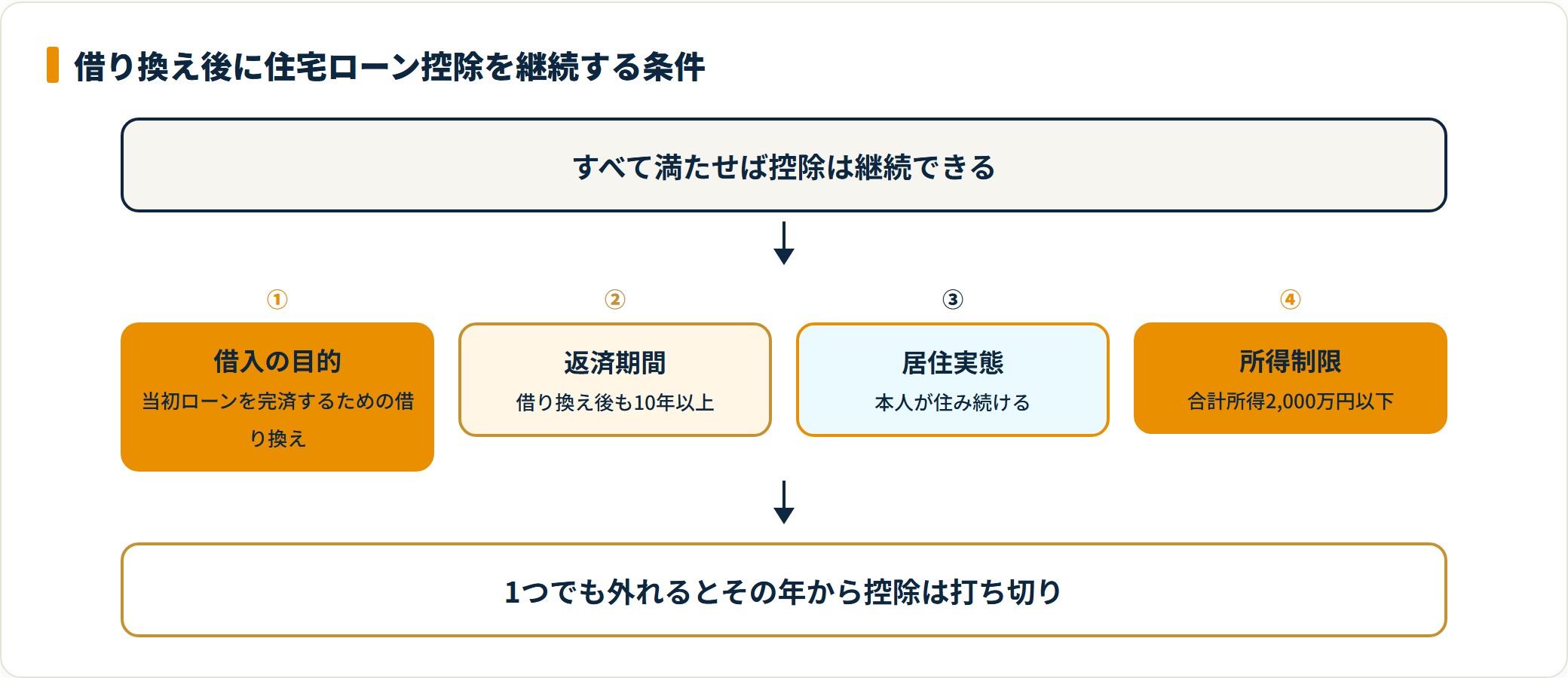

借り換え後も控除を継続できる条件

借り換え後のローンで住宅ローン控除を続けるには、国税庁が定める条件をすべて満たす必要があります。一つでも外れると、その年から控除は打ち切りです。

特に重要なのは、新ローンが当初ローンの返済目的であることと、返済期間が10年以上残っていることの2点。まずは条件を表で整理します。

| チェック項目 | 満たすべき条件 |

|---|---|

| 借入の目的 | 当初の住宅ローンを完済するための借り換えであること |

| 返済期間 | 借り換え後の返済期間が10年以上あること |

| 居住実態 | 引き続き本人がその住宅に住んでいること |

| 所得制限 | 合計所得金額が制度の上限以下であること(現行は2,000万円以下等) |

「目的」と「居住実態」は通常の借り換えなら自然にクリアできます。金融機関が発行する書類で返済目的が証明され、住み続けていれば問題ありません。

注意すべきは返済期間と所得制限です。とくに返済期間は、本人の選び方しだいで簡単に条件を割り込みます。

「10年の壁」をかんたんに説明します

新しく組み直すローンの償還期間が、借り換え実行日から数えて10年以上必要、というのが「10年の壁」です。

借り換えで「早く返したい」と期間を縮めると、ここに引っかかります。残り12年のローンを9年に短縮した瞬間、控除の条件を満たさなくなる、というイメージです。

控除がまだ残っているなら、まずは10年以上で借り換えるのが安全。完済を急ぎたい気持ちは、控除を使い切ってから繰り上げ返済で叶えるのが賢い順番です。

控除が「打ち切り」になる落とし穴

条件を知っていても、契約の段階でつまずく人がいます。多いのは次の2パターンです。

| 落とし穴 | 何が起きるか |

|---|---|

| 返済期間を10年未満に短縮 | 「10年以上」の条件を割り込み、控除の権利が消失する |

| 控除総期間が延びると誤解 | 借り換えても期間はリセットされず、残り年数だけを引き継ぐ |

どちらも「知らずにやってしまう」種類のミスです。順番に見ていきます。

返済期間の短縮で10年を割るケース

金利が下がると、月々の返済額を据え置いて期間を縮められます。家計には魅力的ですが、ここに罠があります。

たとえば残り12年を、月返済を変えずに9年へ短縮したとします。利息は減りますが、返済期間が10年未満になり、住宅ローン控除の権利は失われます。

控除期間が残っているうちは、あえて10年以上で借り換える。これが鉄則です。短縮は控除を使い切ってからでも十分間に合います。

控除の総期間は延長されない点

勘違いしやすいのですが、借り換えをしても控除を受けられる総期間(10年や13年)は延びません。

起点はあくまで「最初に居住を開始した年」。そこからの残り期間を引き継ぐだけで、借り換えで新たに10年が始まるわけではない、と覚えておきましょう。

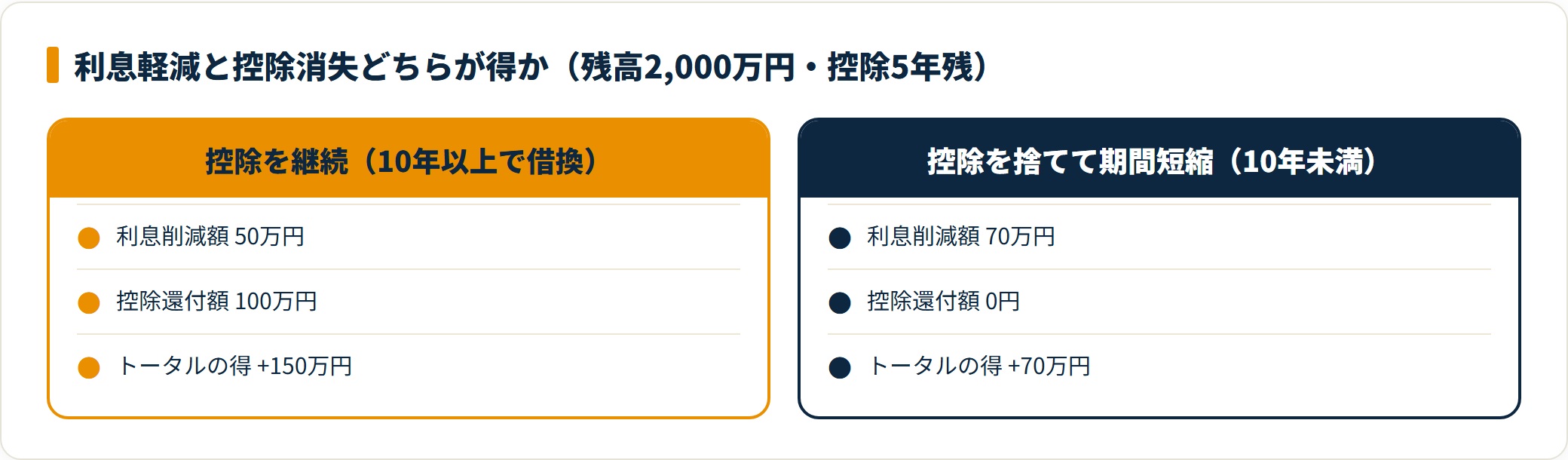

利息軽減と控除消失、どちらが得か

どうしても返済期間を10年未満にしたい場合や、条件に合わない場合は、何を優先すべきでしょうか。

答えはシンプルです。「利息の削減額」と「控除による還付額」を合計で比べる。これに尽きます。住宅ローン控除は年末残高の0.7〜1%が戻る大きな制度なので、控除を捨ててまで期間を縮めるメリットは、多くの場合ありません。

数字で比較してみます

残高2,000万円で控除(1%)が5年残っているとします。単純計算でも最大100万円近い控除が見込めます。借り換えで利息が50万円減っても、控除がゼロになればトータルでは損です。

| 項目 | 控除を継続した場合 | 控除を捨てて期間短縮 |

|---|---|---|

| 利息削減額 | 50万円 | 70万円 |

| 控除還付額 | 100万円 | 0円 |

| トータルの得 | 150万円 | 70万円 |

表面の金利だけで判断すると、大きな機会損失につながります。判断材料は金利差ではなく総額、ここを押さえておきましょう。

自分の残高と控除残年数だと、どちらが得になるのか。中立な比較から確認しておくと安心です。

無料FP相談ランキングでトータル比較する(PR)詳細はリンク先をご確認ください

借り換え初年度の手続き(確定申告)

借り換えた年は、また複雑な手続きが必要なのでしょうか。

実は、会社員であれば基本的に年末調整で完結します。初年度の確定申告をやり直す必要は、原則ありません。準備しておくものを表にまとめます。

| 準備するもの | 役割 |

|---|---|

| 新しい銀行の残高証明書 | 勤務先に提出。控除額の根拠になる |

| 旧ローンの完済証明書・契約書の写し | 税務署からの確認に備えて保管しておく |

ポイントは、新しいローンの残高証明書を正しく提出すること。ここさえ外さなければ、初年度の手続きは難しくありません。

FPに相談すると何が変わるか

ここまで読んで、「結局うちはどうなるの?」と感じた方も多いはずです。

住宅ローンの借り換えは、金利・手数料・団信・控除が絡み合う高度なマネープランニングです。銀行の担当者は自社ローンの利点は語りますが、あなたの税金還付まで計算してはくれません。

そこで頼りになるのが、独立系のファイナンシャルプランナー(FP)です。相談で得られることを整理します。

| 相談で得られること | 中身 |

|---|---|

| 真のメリット額の算出 | 諸経費・税控除を含めたトータルコストを試算 |

| 最適な期間設定 | 10年の壁を意識しつつライフプランに合う返済期間を提案 |

| 中立な比較 | ネット銀行から地方銀行まで有利な借り換え先を提示 |

一人で完結させようとして、結果的に数十万円を取りこぼす人は少なくありません。プロへの相談は、その損を防ぐためのいちばん安い保険とも言えます。

10年の壁・諸費用・団信まで含めて、自分の借り換えが本当に得かを確かめたい方へ。

無料で相談できるFPサービスを比較する(PR)詳細はリンク先をご確認ください

よくある質問

Q1:借り換えたら住宅ローン控除はまた10年に戻りますか?

戻りません。控除の総期間は最初に住み始めた年が起点で、借り換え後はその残り年数を引き継ぐだけです。新たに10年が始まると誤解しないよう注意しましょう。

Q2:返済期間を10年未満に短縮すると控除はどうなりますか?

その時点で控除の権利が消えます。控除が残っているなら、まず10年以上で借り換え、使い切ってから繰り上げ返済で期間短縮するのが安全な順番です。

Q3:借り換え初年度に確定申告のやり直しは必要ですか?

会社員なら原則不要です。新しい銀行の残高証明書を年末調整で提出すれば完結します。旧ローンの完済証明書は念のため保管しておくと安心です。

Q4:金利が下がるなら控除を捨ててもいいのでは?

おすすめしません。控除は年末残高の0.7〜1%が戻る大きな制度です。利息削減額と控除還付額を合計で比較すると、控除を残したほうが得になるケースが大半です。

Q5:自分の場合に得かどうかを正確に知る方法はありますか?

残高・控除残年数・金利差で結果は変わります。住宅ローン借り換えでFP相談すべき理由も参考に、中立な立場のFPにシミュレーションを依頼するのが確実です。

まとめ:控除を含めた総額で判断する

借り換えは金利を下げる好機ですが、住宅ローン控除との兼ね合いを無視すると逆効果になりかねません。最後に要点を整理します。

- 借り換え後も返済期間10年以上なら控除は継続できる

- 期間を10年未満に縮めると、控除はその時点で終了する

- 判断は金利差ではなく残りの控除額を含めた総額で行う

- 迷ったら中立なFPにトータルでシミュレーションを依頼する

「自分はいくら得をするのか」。その答えを知ることが、借り換えで失敗しない第一歩です。わずかな相談の手間が、将来の数百万円の差につながります。

10年の壁を踏まずに、利息軽減と節税のメリットを最大化したい方へ。まずは無料の比較から。

無料FP相談ランキングで相談先を探す(PR)詳細はリンク先をご確認ください

あわせて読みたい

参考文献・出典

免責事項

※本記事は執筆時点の公開情報をもとにした整理です。税制改正・金利変動・制度変更により最新情報と異なる場合があります。最終的な契約・申込の判断は、各金融機関・所轄税務署・ファイナンシャルプランナーなど有資格者へご相談のうえ、ご自身の責任で行ってください。