住宅ローン借り換えは金利差1%が一つの目安。借入残高別に月々どれだけ軽くなるかを表で確認でき、見送ったほうがよい境界線(諸経費・残り期間・損益分岐)も明確に。1%なくても得するケースやFP相談すべき場面まで整理します。

この記事でわかること

- 金利差1%で月々いくら返済が軽くなるかを借入残高別の表で確認できます

- 毎日の節約より借り換えが効率的な理由=一度の手続きで効果が完済まで続くこと

- 逆に見送ったほうがよい境界線(諸経費・残り期間・損益分岐)がわかります

- 金利差1%なくても得をするケースと、FPに相談して判断すべき場面を整理します

公的情報源: 国税庁(住宅ローン控除)/国土交通省(住宅ローン減税制度)/住宅金融支援機構(フラット35)

自分の借入だと「いくら浮くか」を先に知りたい方へ。診断は無料です。

無料FP相談で削減額を試算してもらう (PR)

結論を先に書きます

毎日スーパーの特売を回り、こまめに電気を消して月1万円を貯めるのは、並大抵の努力ではありません。一方で住宅ローンの借り換えは、一度の手続きで、その後何十年も月1万円を自動で浮かせられる仕組みです。

目安は「金利差1%以上」。ただし借入残高や残り期間によっては、もっと小さな差でも恩恵が出るケースがあります。逆に、削減額が月3,000円程度なら見送ったほうが得な場合もあります。

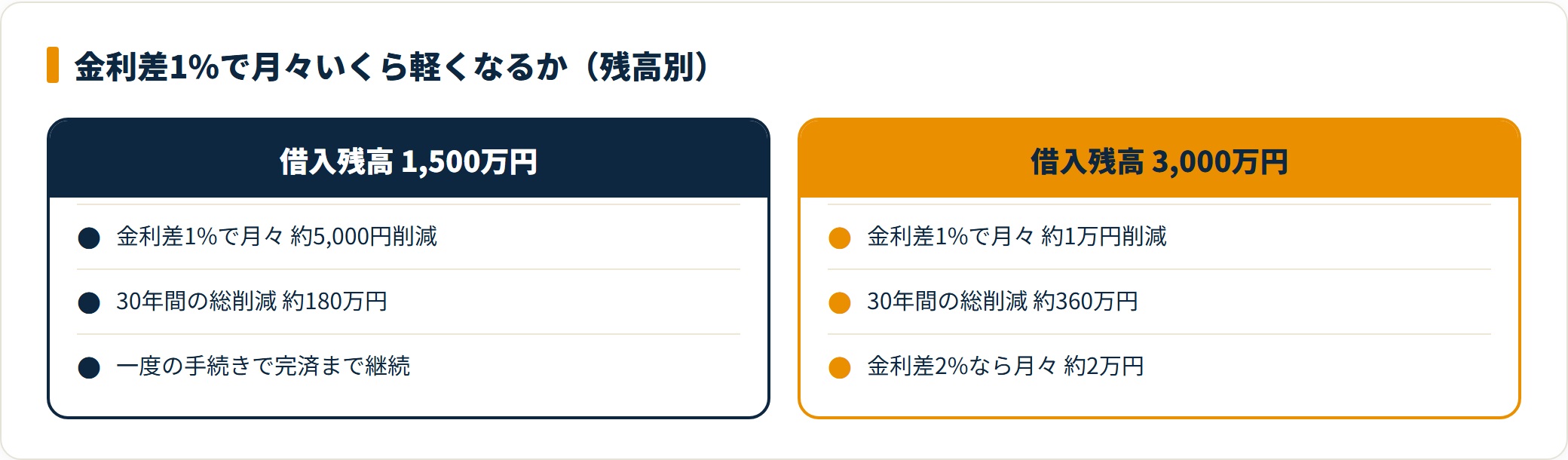

- 金利差1%で、借入3,000万円なら月約1万円・30年で約360万円の削減

- 削減効果は完済までずっと続く=固定費削減の効率が高い

- 削減額が月2,000〜3,000円なら、諸経費と手間を考えて慎重に判断

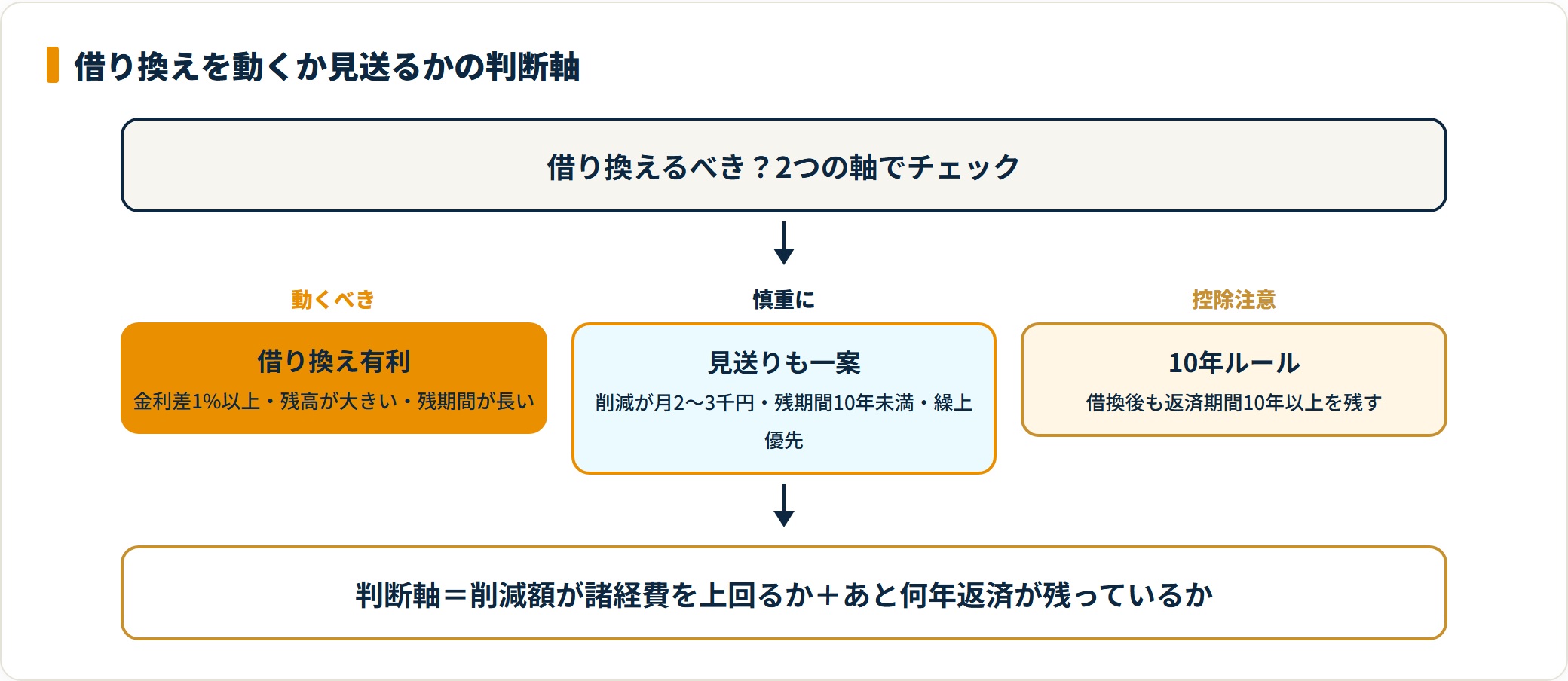

- 判断は「削減額が諸経費を上回るか」+「あと何年返済が残っているか」の2軸

金利差1%で月々の返済はこう変わる

借り換えで専門家が口をそろえる条件が、現在の金利より1%以上の開きがあることです。理由は、事務手数料や登記費用といった諸経費を差し引いても手元にお金が残る基準だからです。

返済期間を30年とした場合、金利が1%下がるだけで家計へのインパクトは次のとおりです。

| 借入残高 | 月々の削減額 | 30年間の総削減額 |

|---|---|---|

| 1,500万円 | 約5,000円 | 約180万円 |

| 3,000万円 | 約10,000円 | 約360万円 |

3,000万円の借入がある人なら、毎月1万円・総額360万円が浮く計算です。金利差が2%になれば、毎月浮くお金は約2万円に増えます。

数字を見ると差は大きいものの、実際の削減額は借入残高・残り期間・諸経費で変わります。具体的な手順や損益分岐は借り換えで数百万円浮く?損益分岐点と返済方法の記事でも整理しています。

生活費の節約より「借り換え」が効率的な理由

食費を月1万円削るには、毎日の献立を工夫し、外食を控える努力を続ける必要があります。しかもその努力は、ずっと続けなければ効果が消えます。

住宅ローンの借り換えは、最初の一度の手続きだけで済みます。家計の固定費削減として、効率が高い選択肢です。

- 即効性:翌月の引き落とし分からすぐ負担が減る

- 永続性:完済までずっと削減効果が続く

- 再現性:金利差がある人なら、同じメリットを得やすい

努力を続けなくても効果が続く点が、毎日の節約との決定的な違いです。だからこそ「金利差があるのに動いていない」状態は、機会損失になりやすいといえます。

「自分はいくら浮くのか」を知るところからが第一歩。無料の試算でメリットの有無がはっきりします。

無料FP相談で削減額をシミュレーションする(PR)詳細はリンク先をご確認ください

「月3,000円」の削減なら見送るべき?

シミュレーションの結果、月々の削減額が2,000〜3,000円程度(金利差0.5%以下など)だった場合はどうでしょうか。

結論として、手間や諸経費を考えると見送っても良いケースが増えてきます。借り換えには新規時と同じ費用がかかるためです。

借り換えにかかる「隠れたコスト」

借り換えで発生する主な費用は次のとおりです。金利の差だけで判断すると、見落としがちな部分です。

| 費用項目 | 目安 |

|---|---|

| 融資事務手数料 | 借入額の2.2%程度 |

| 印紙代 | 契約額に応じて |

| 登録免許税・司法書士報酬 | 抵当権設定にかかる |

| 全額繰上返済手数料 | 旧銀行へ支払う |

たとえば諸経費で50万円かかる場合、月々3,000円(年間3.6万円)の節約では、元を取るのに約14年かかります。

- 削減額が月2,000〜3,000円以下:諸経費を回収しきれない可能性

- 残り返済期間が10年未満:金利が下がってもメリットが出にくい

- 近く完済予定・繰上返済を優先したい:手間に見合わないことがある

判断の軸は「削減額が諸経費を上回るか」だけではありません。

あと何年返済が残っているかも同じくらい重要です。残期間が短いほど、削減の総額は小さくなります。

迷っているなら動くべき、と言える根拠

「手間がかかるから、もう少し金利が下がるまで待とう」。そう考えている間にも、市場の金利は変動しています。待つこと自体にリスクがある点は見落とされがちです。

金利上昇への「保険」としての借り換え

現在の日本の金利は低い水準ですが、金利は上昇に転じると速く上がる性質があります。過去には5%台が当たり前の時代もありました。

待っている間に金利が上がれば、借り換えの好機は遠ざかります。いま確実にメリットが出る(金利差1%以上ある)状況なら、その機会を押さえておくことが、将来の家計を守る備えになります。

借り換えのタイミングを条件で見極めたい方は、借り換えの具体的な手順(4ステップ)の記事もあわせてご覧ください。

借り換えで「控除」を消さないための注意点

借り換え自体は得でも、住宅ローン控除の扱いを誤ると損をする場合があります。とくに注意したいのが「10年ルール」です。

借り換え後の返済期間が10年未満になると、住宅ローン控除の対象から外れることがあります。控除を受け続けるには、借り換え後も返済期間が10年以上残るよう設計する必要があります。

| 確認ポイント | 内容 |

|---|---|

| 返済期間 | 借り換え後も10年以上を確保 |

| 借入の使途 | 住宅取得目的のローンであること |

| 年末残高 | 控除額は年末残高に基づく |

控除の継続条件は細かいため、借り換え後も控除は受けられる?10年の壁の記事で要件を確認しておくと安心です。

諸経費込みの損得は「FPへの相談」で見極める

自分のケースで「諸経費を含めて本当にお得か」を計算するのは、骨が折れる作業です。そこで活用したいのが、お金のプロであるファイナンシャルプランナー(FP)です。

- 精密な試算:残高・残り期間・年齢から「真の削減額」を弾き出す

- 中立な比較:銀行の営業とは立場が異なり、どこへ借り換えるべきかを客観的に助言

- 家計全体の設計:浮いたお金を教育資金や老後資金にどう回すかまで一緒に考える

住宅ローンは「借りたら終わり」ではありません。金利という波を乗りこなせるかで、貯金額は数百万円単位で変わります。なぜFP相談が有効かは借り換えでFP相談すべき理由の記事でも掘り下げています。

借り換えで浮いたお金を「運用」に回す前提で、家計の現状を棚卸ししておくのも有効です。簡単なアンケートに答えると謝礼を受け取れるサービスもあります。

浮いたお金の使い道を考えるきっかけに。資産運用アンケートに答えると謝礼を受け取れます。

資産運用アンケートに回答して謝礼をもらう(PR)詳細はリンク先をご確認ください

「今がチャンスか」をプロに診断してもらえば、待つべきか動くべきかの判断がはっきりします。相談は無料です。

無料FP相談ランキングから自分に合う窓口を選ぶ(PR)詳細はリンク先をご確認ください

よくある質問

Q1:金利差1%なくても借り換える意味はありますか

借入残高が大きい、または残り期間が長い場合は、1%未満の差でも諸経費を回収できることがあります。月々の削減額×残り月数が諸経費を上回るかが目安です。少額の差なら、まず無料の試算で損得を確認しましょう。

Q2:借り換えの諸経費はどのくらいかかりますか

融資事務手数料(借入額の2.2%程度)・登録免許税・司法書士報酬・印紙代・旧銀行への繰上返済手数料などがかかります。借入額3,000万円なら数十万円規模になることが多く、削減額がこれを上回るかが判断の基準です。

Q3:残り返済期間が短いと借り換えは損ですか

残り期間が短いほど、削減の総額は小さくなります。残り10年未満だと諸経費を回収しにくく、住宅ローン控除の対象から外れる場合もあるため、慎重な判断が必要です。

Q4:借り換えると住宅ローン控除はどうなりますか

借り換え後も返済期間が10年以上残れば、控除を継続できる場合があります。返済期間が10年未満になると対象外になることがあるため、控除を受けている方は期間設定に注意してください。

Q5:自分で計算するのが難しい場合はどうすればよいですか

残高・残り期間・年齢を踏まえた試算は手間がかかります。無料のFP相談で「真の削減額」を出してもらうのが確実です。中立な立場で、借り換え先の比較まで助言を受けられます。

まとめ:金利の「1%」は人生を変える金額になる

住宅ローン借り換えと金利の関係を整理しました。毎日の生活で1万円を節約するのは苦しくても、ローンの見直しなら賢い選択ひとつで叶います。

- 金利差1%があれば、月々5,000〜10,000円の削減になる

- 削減額が月2,000〜3,000円なら、諸経費と手間を考えて慎重に

- 一度の手続きで永続的な節約ができるのが借り換えの魅力

- 控除の「10年ルール」と金利上昇に注意し、早めにプロの診断を受ける

まずは「自分がいくら得するのか」を知ることから始めましょう。

待つべきか動くべきか。最新の金利での削減額がわかれば、迷いはなくなります。診断は無料です。

無料FP相談で借り換えメリットを確認する(PR)詳細はリンク先をご確認ください

参考文献・出典

免責事項

※本記事は公開情報をもとにした整理です。税制改正・金利変動・制度変更により最新情報と異なる場合があります。住宅ローンの最終的な契約・申込の判断は、各金融機関・所轄税務署・ファイナンシャルプランナー(FP)など有資格者へご相談のうえ、ご自身の責任において行ってください。