最終更新日:2026年5月9日 執筆:Takahashi(住宅ローンアドバイザー)

「住宅ローンの借り換え、気になるけれど今が本当にお得なのか分からない」。そんな迷いを抱えたまま動けずにいる方は少なくありません。

借り換えは成功すれば数百万円単位の節約になる一方、闇雲に動けば諸経費や手間だけがかさみます。判断のカギを握るのが、後述する3つのルールです。

この記事では、借り換えのタイミングを見極める3つの基準を基準値つきで整理します。さらに低金利時代ならではの例外パターンと、損得を見誤らないための確認手順までお伝えします。

住宅ローン借り換えで得するかは、残高1,000万円・残期間10年・金利差1%が目安の分岐点。諸経費負けの仕組みや控除が消える10年ルールの落とし穴、団信強化で例外的に得するケースまで整理します。

この記事でわかること

- 借り換えの損得を分ける3つのルール(残高・返済期間・金利差)の具体的な基準値

- 残高1,000万円・残期間10年・金利差1%という数字の根拠と「諸経費負け」の仕組み

- 借り換えで住宅ローン控除が消える「10年ルール」の落とし穴

- 低金利時代にルール未達でもメリットが出るケース(団信強化・ネット銀行)

- 自分で判断しきれないときにFPへ無料相談する使いどころ

自分のケースで得か損かをすぐ知りたい方は、中立な専門家へ無料で相談するのが近道です。

結論を先に書きます

借り換えで得をするかは、「残高・返済期間・金利差」の3つを満たすかでほぼ決まります。これは利益が諸経費や手間を上回るかを測る物差しです。

ただし近年の低金利環境では、3つを完全に満たさなくても得をするケースが増えました。ルールは目安として使い、最後はご自身の借入額で確かめるのが正解です。

- 残高1,000万円以上:諸経費負けを防ぎ削減効果を出しやすい目安

- 返済期間10年以上:利息削減と住宅ローン控除の継続に必須

- 金利差1%以上:負担軽減を実感できる定番ライン

- 残高が大きいなら金利差0.5%でも検討の価値あり

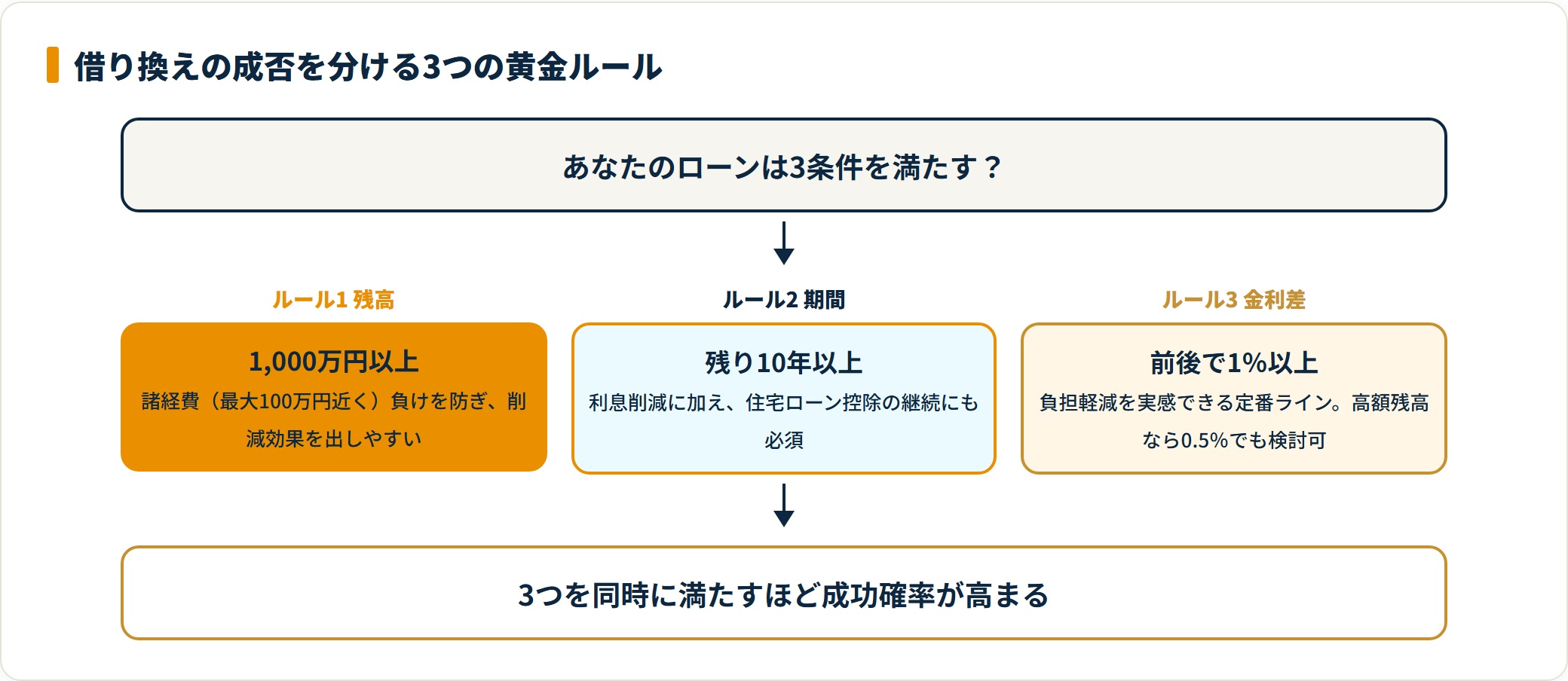

借り換えの成否を分ける「3つの黄金ルール」

借り換えを検討するなら、まず確認すべきは次の3条件です。いずれも「借り換えの利益が諸経費や手間を確実に上回るか」を見極める共通の基準になります。

| ルール | 基準 | なぜ重要か |

|---|---|---|

| 1. ローン残高 | 1,000万円以上 | 諸経費負けを防ぎメリットを出しやすい |

| 2. 返済期間 | 10年以上残っている | 利息削減と住宅ローン控除の継続のため |

| 3. 金利差 | 前後で1%以上 | 負担軽減を実感できる定番ライン |

3つを一度に満たすほど成功確率は高まります。

なぜこれらの数字が目安になるのか、理由を順に見ていきましょう。

- ルール1:残高が「1,000万円以上」あること

- ルール2:返済期間が「10年以上」残っていること

- ルール3:金利差が「1%以上」あること

ルール1:残高が「1,000万円以上」あること

借り換えには、新しい銀行への事務手数料・保証料、抵当権設定の登録免許税など諸経費が100万円近くかかることもあります。

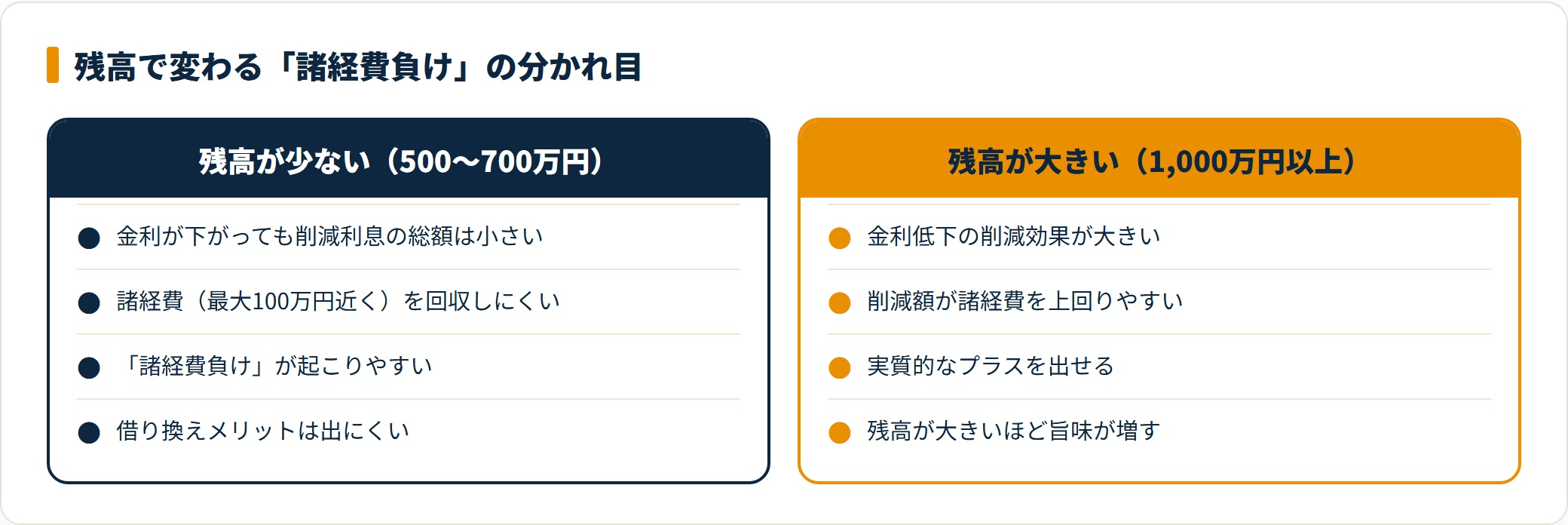

残高が500万〜700万円と少額だと、金利が下がっても削減できる利息の総額は小さくなりがちです。結果として「削減額より諸経費が高かった」という諸経費負けが起こり得ます。

残高が1,000万円以上あれば、金利低下の削減効果が諸経費を上回りやすく、実質的なプラスを出せます。残高が大きいほど借り換えの旨味は増していくわけです。

ルール2:返済期間が「10年以上」残っていること

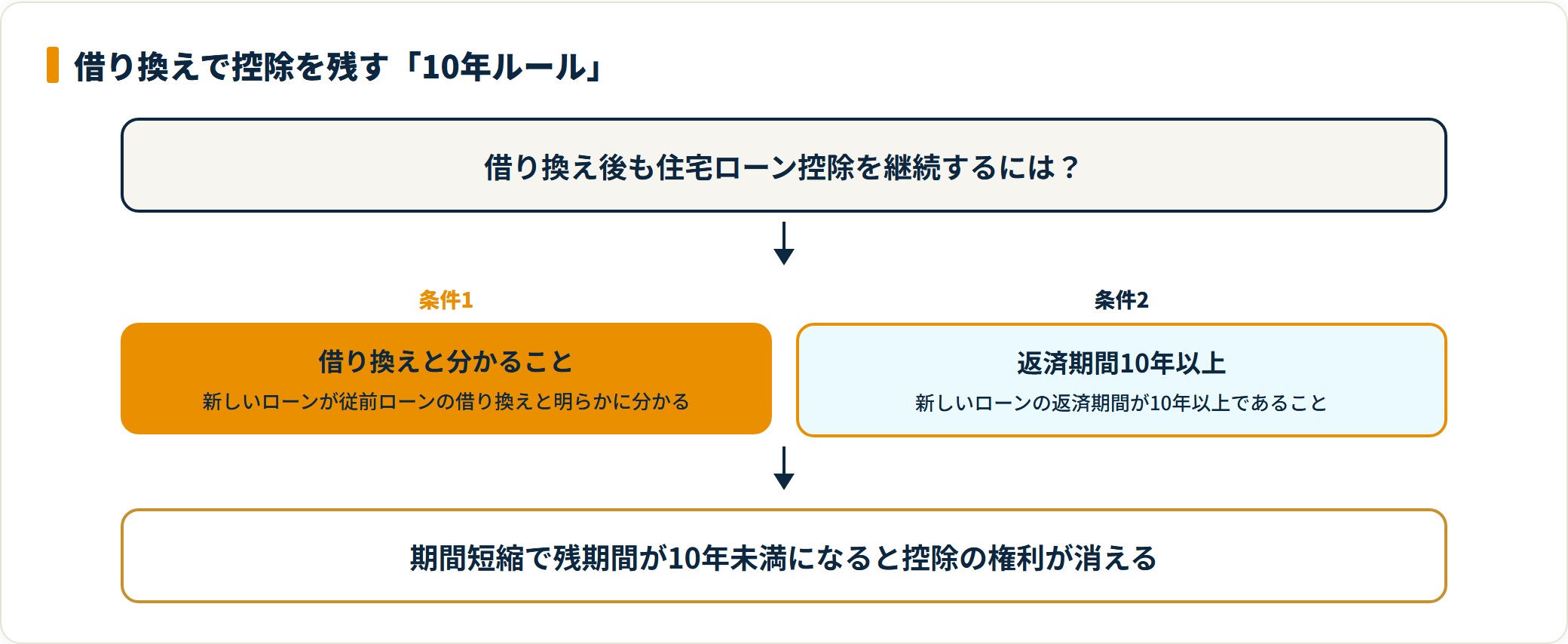

返済期間の残りが効いてくる理由は2つです。ひとつは利息削減のインパクト、もうひとつが住宅ローン控除(減税)の継続になります。

意外と知られていないのが、借り換え時の住宅ローン控除の扱いです。

原則は住宅取得時の制度ですが、次の2条件を満たせば例外的に継続が認められます。

- 新しいローンが従前ローンの借り換えと明らかに分かること

- 新しいローンの返済期間が10年以上であること

ここが落とし穴です。借り換えを機に期間を短縮し、残期間が10年未満になると控除の権利が消えるおそれがあります。

節税分を含めた損得が狂わないよう、期間設定は慎重に決めましょう。控除が消えるケースの詳細は借り換えで控除が消える「10年ルール」と確定申告でも整理しています。

ルール3:金利差が「1%以上」あること

3つの中でいちばん知られているのがこのルールです。金利差が1%以上あれば、残高が1,000万円程度でも月々の支払いを数千円〜1万円単位で減らせます。

金利差が0.5%〜0.8%程度だと意味がないわけではありませんが、書類集め・審査・銀行とのやり取りという手間に対し、得られるリターンは小さく感じられがちです。

ただし例外もあります。残高が3,000万〜4,000万円なら、金利差0.5%でも総額で数百万円の削減になることがあります。ルールはあくまで目安。ご自身の借入額と照らして判断するのが大切です。

【新常識】ルールを満たさなくてもメリットが出るケース

3つのルールは、かつての金利水準で作られた指標です。近年の低金利環境では、ルールを一つ二つ満たさなくても大きなメリットが出る場面が増えました。

代表的なのが次の2パターンです。「自分は残高が少ないから」と諦める前に、当てはまらないか確認してみてください。

- 団信の保障を強化したい:最新ローンは「がん保障」「全疾病保障」が充実。金利差が小さくても、生命保険料の削減を含めるとプラスになることがあります。

- ネット銀行を選びたい:店舗型より諸経費(事務手数料)が安い銀行なら、残高1,000万円未満でも利益が出る場合があります。

「残高800万円だから無理」と決めつけるのは早計です。今より金利が少しでも下がるなら、最新のシミュレーションを行う価値は十分にあります。

団信の見直しまで踏み込んだ考え方は借り換えで返済額と「団信」を見直すべき理由で詳しく解説しています。

団信の保障やネット銀行の諸経費まで含めた「真の削減額」は、自分で計算すると見落としが出やすい部分です。中立な専門家に試算してもらうと判断が早まります。

無料FP相談の比較ランキングを見る(PR)詳細はリンク先をご確認ください

自分の損得を見誤らないための確認手順

ルールと例外が分かっても、最後は自分の数字に落とし込む必要があります。確認の手順を3ステップで整理します。

- 現在のローン残高・残返済期間・適用金利を明細で確認する

- 借り換え候補の金利と諸経費を試算し、削減額と比べる

- 住宅ローン控除の還付額まで含めたトータルで損得を判定する

つまずきやすいのが3つ目です。自分で計算機を叩くと、諸経費や控除の還付額まで含めた「真の削減額」を導くのは難しいのが実情です。

手順そのものに不安があるなら、借り換えの必要書類リストで準備物を先に把握しておくと、相談も試算もスムーズに進みます。

迷ったらFP相談で「真の削減額」を出す

そこで活用したいのが、ファイナンシャルプランナー(FP)への相談です。銀行の営業ではなく中立な立場で、得か損かを判定してくれます。

- 客観的なシミュレーション:中立な立場から「本当に得か損か」を試算してくれます。

- 最適な金融機関の提案:数ある銀行から、あなたの属性と希望に合う有利なローンを選びます。

- ライフプランとの連動:浮いたお金を教育資金や老後資金へどう回すか、人生全体の助言をもらえます。

借り換えと同時に金利交渉を考えている方は、住宅ローンの金利交渉は本当にできるのかもあわせてご覧ください。

よくある質問

借り換えのタイミングで多く寄せられる質問を整理します。

Q1:借り換えのタイミングに「ベストな時期」はありますか?

カレンダー上の最適月はありません。判断軸は時期ではなく残高・残期間・金利差の3条件です。3条件が揃ったときが、あなたにとってのベストタイミングになります。金利が上がる前に条件を確認しておくのが安全です。

Q2:残高が1,000万円未満でも借り換えるメリットはありますか?

あります。ネット銀行で諸経費を抑える、団信の保障を厚くするといった条件が重なれば、残高が少なくてもプラスになることがあります。残高だけで諦めず、まず試算してみる価値は十分にあります。

Q3:金利差が0.5%しかなくても借り換える価値はありますか?

借入残高によります。残高が3,000万〜4,000万円と大きければ、0.5%でも総額で数百万円の削減になることがあります。一方で残高が小さいと、手間に対してリターンが見合いにくくなります。

Q4:借り換えで住宅ローン控除が使えなくなることはありますか?

あります。借り換え後の返済期間が10年未満になると、控除の権利が消えるおそれがあります。期間短縮を検討する際は、節税分を含めた損得を忘れずに確認してください。

Q5:諸経費はどれくらいかかりますか?

事務手数料・保証料・登録免許税などを合わせ、ケースによっては100万円近くになります。この諸経費を削減額が上回るかどうかが、借り換えの損得を分ける分岐点です。

まとめ:タイミングを逃さず住居費を見直そう

借り換えはタイミングが結果を大きく左右します。最後に3つのルールをおさらいします。

- 残高1,000万円以上なら諸経費をカバーしやすい

- 返済期間10年以上なら住宅ローン控除も継続できる

- 金利差1%以上が理想。高額残高なら0.5%でも検討余地あり

- 低金利時代は団信強化・ネット銀行でルール未達でも得をすることがある

- 最後は控除の還付まで含めたトータルで損得を判定する

いちばん避けたいのは「迷っている間に金利が上がり、チャンスを逃す」ことです。まずはご自身のローン内容を確認し、プロの診断を受けるところから始めてみてください。

借り換えで浮く金額は、家計の余力に直結します。中立なFPに無料で試算してもらえば、動くべきかどうかの答えがはっきりします。

無料FP相談の比較ランキングを見る(PR)詳細はリンク先をご確認ください

関連記事

- 住宅ローン借り換えのタイミングは?3つの条件を満たせば即行動すべき理由

- 借り換えで「控除」が消える?守るべき「10年ルール」と確定申告

- 借り換えで返済額と「団信」を見直すべき理由

- 住宅ローンの金利交渉は本当にできるのか|交渉トーク

- 借り換えの必要書類リスト|戸建・マンション別に解説

免責事項

※本記事は公開情報をもとにした整理です。税制改正・金利変動・制度変更により最新情報と異なる場合があります。住宅ローンに関する最終判断は、各金融機関・所轄税務署・ファイナンシャルプランナーへご相談のうえ、ご自身の責任で行ってください。