妻(夫)の貯金で配偶者名義のローンを繰り上げ返済すると贈与とみなされ、たとえば300万円で約19万円の贈与税が発生し得ます。マイナンバーで口座は把握され、回避の本命は金銭消費貸借契約書。代替策も整理します。

この記事でわかること

- 妻(夫)の貯金で配偶者名義のローンを繰り上げ返済すると、「贈与」とみなされ贈与税の対象になること

- たとえば妻が300万円を出すと、約19万円の贈与税が発生し得ること

- マイナンバーで口座は把握され、「黙っていればバレない」は通用しないこと

- 贈与税を回避する本命策=金銭消費貸借契約書の作り方と運用の鉄則

- 借金にできない場合の代替策(110万円ずつ分割・持分変更)の使いどころ

公的情報源: 国税庁「贈与税の計算と税率」「相続税・贈与税」ほか

「うちのケースはどっちが得?」と迷ったら、お金のプロに無料で整理してもらうのが近道です。

「夫婦で一生懸命貯めたお金なんだから、どう使おうと勝手でしょ?」

そう考えていませんか。住宅ローンの繰り上げ返済で利息を減らしたい。そのために配偶者の預金を使おうとする方は少なくありません。

ですが、その行為は税法上「贈与(プレゼント)」とみなされ、思わぬ高額な税金請求につながることがあります。節約のための返済が、かえって損になっては本末転倒です。

この記事では、夫婦間の資金移動で損をしないための知識と、税務署に説明できる回避策=金銭消費貸借契約書の活用法を整理します。

結論を先に書きます

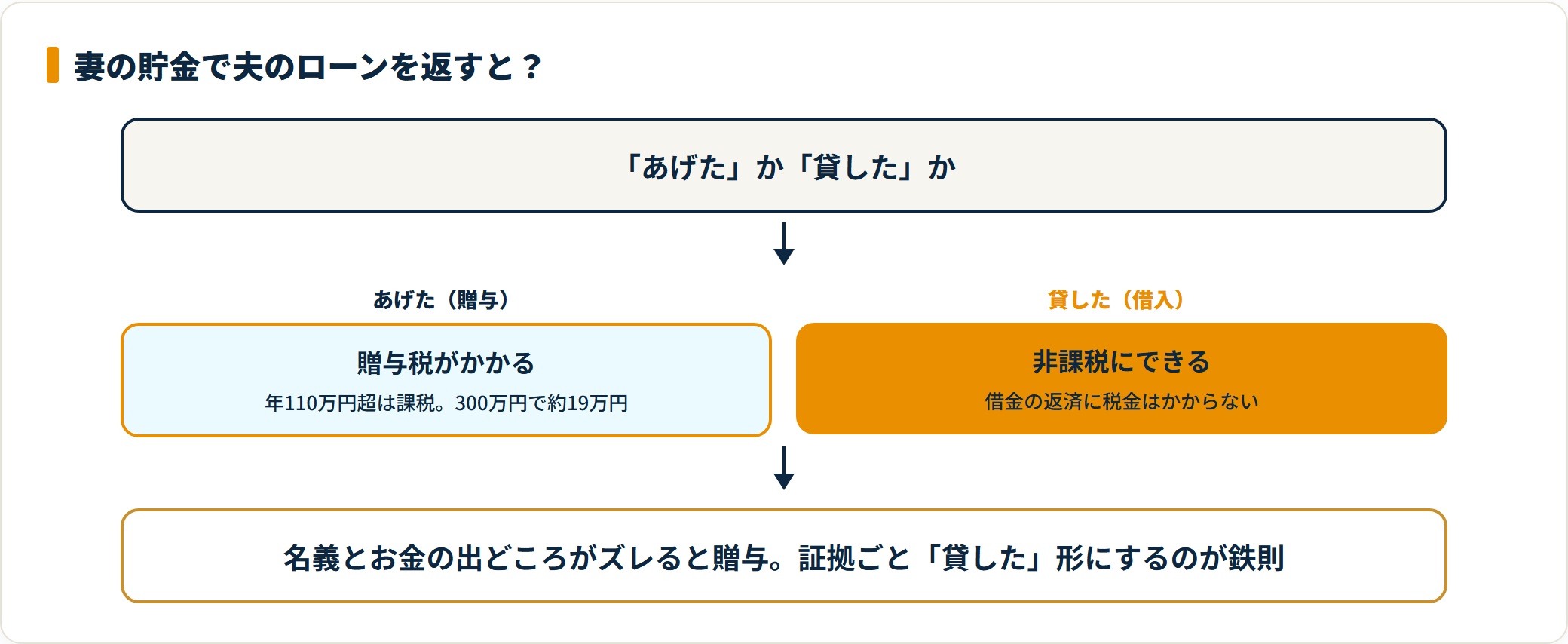

配偶者の貯金をローン返済に充てるなら、「あげた」ではなく「貸した」という形を証拠ごと残すのが鉄則です。

具体的には金銭消費貸借契約書を作り、利息を設定し、銀行振込で返済実績を残す。この3点がそろえば、税務署に「これは借入金です」と堂々と主張できます。

- 夫婦間でも年間110万円超の資金移動は贈与税の対象

- 回避の本命は金銭消費貸借契約書(=贈与でなく借入にする)

- カギは利息設定と銀行振込での返済記録。手渡しは証拠にならない

なぜ「夫婦のお金」なのに税金がかかるのか

結論から言えば、日本の税法は「夫婦であっても財布は別」を基本にしているからです。

住宅ローンが夫名義である以上、その借金は夫個人のもの。それを妻のお金で返すと、「妻が夫に現金を渡し、夫の借金を消した」という扱いになります。これが「贈与」です。

つまり問題は「誰のお金か」ではなく、「誰の名義の借金を、誰のお金で消したか」。名義とお金の出どころがズレた瞬間に、贈与税の論点が生まれます。

シミュレーション:300万円で約19万円が消える

具体例で見てみましょう。下表のように合計500万円を夫名義のローン返済に充てたとします。

| 資金の出どころ | 金額 | 贈与税の論点 |

|---|---|---|

| 夫の貯金 | 200万円 | なし(自分の借金を自分で返済) |

| 妻の貯金 | 300万円 | あり(妻→夫への贈与扱い) |

妻が出した300万円に対して、次のように贈与税がかかります。

(贈与額300万円 - 基礎控除110万円)× 税率10% = 19万円

本来払わなくてよいはずの19万円。利息を減らすつもりが、税金で取り戻し額を削ってしまう構図です。

「バレない」は昔話。マイナンバーで筒抜けの時代

「夫婦間のことだし、黙っていれば税務署にはわからない」。この考えは危険です。

現在はマイナンバー制度で口座と個人情報が紐づき、税務署は資産の動きを把握できます。下のような場面で、過去の資金移動が表に出ます。

- ローン完済後に法務局で抵当権抹消の手続きをしたとき

- 税務署から「お尋ね(資金の出どころ確認)」が届いたとき

- 将来、相続が発生したときの過去の口座調査

もし後から調査が入れば、本来の税金に加え、無申告加算税などのペナルティ(追徴課税)が科される可能性もあります。「あとで払えばいい」では済まないわけです。

贈与税を回避する「金銭消費貸借契約書」とは

ここまでが前提です。では税金を払わずに、妻の資金を夫のローン返済に使うにはどうするか。

答えはシンプルで、「あげた(贈与)」のではなく「貸した(借入)」という形にすること。その証拠が金銭消費貸借契約書(きんせんしょうひたいしゃくけいやくしょ)です。

夫が妻に「借りたお金を返している事実」をつくれば、税務署に対して「これは贈与ではなく借入金です」と説明できます。借金の返済に税金はかかりません。

ポイントは、契約書という「紙」と、振込という「実績」の両輪。どちらか一方では認められにくい点が、後述の作り方につながります。

「自分たちの場合、借入にすべきか分割にすべきか」を間違えると、あとから数十万円の差になります。判断に迷う段階で、無料のFP相談で整理しておくと安心です。

無料FP相談ランキングで相談先を選ぶ(PR)詳細はリンク先をご確認ください

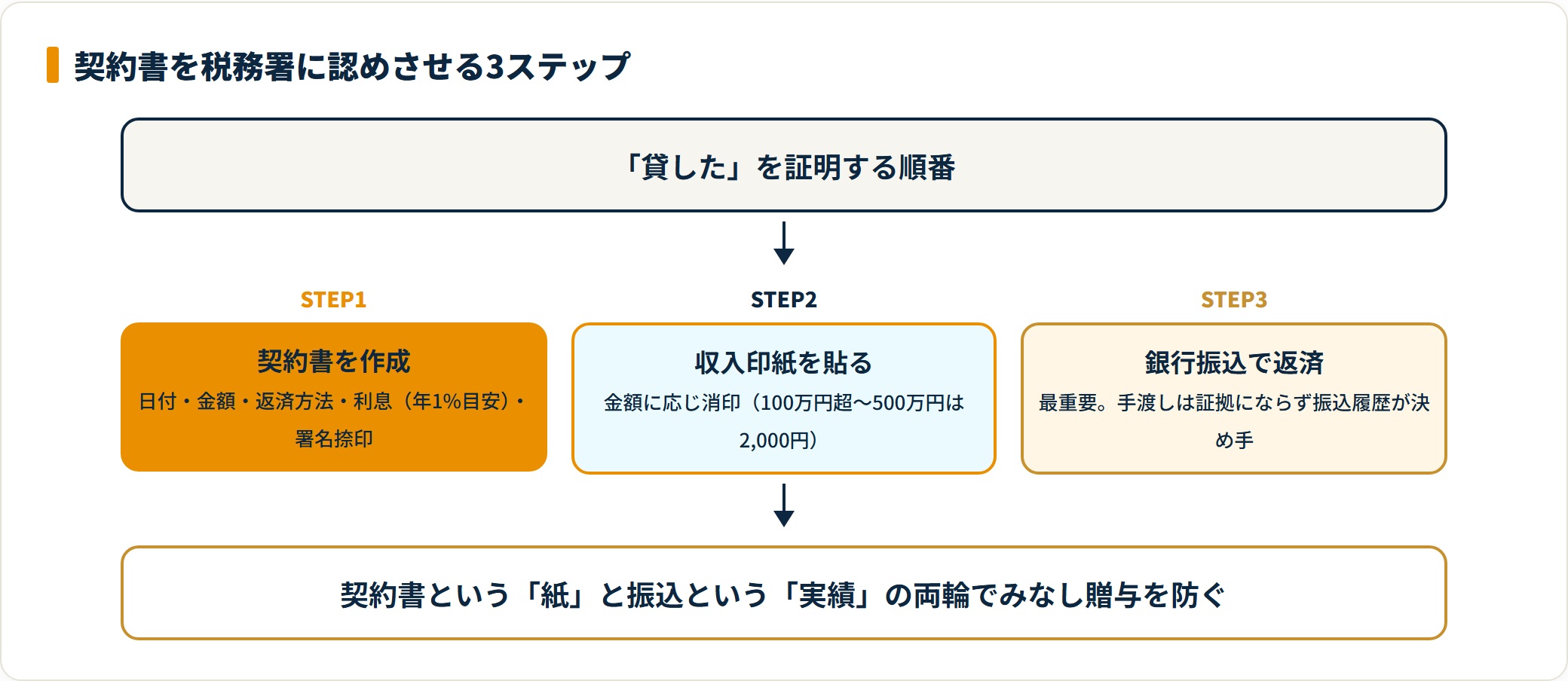

【実践】税務署に認められる契約書の作り方

紙を書けばよい、というわけではありません。「ある時払いの催促なし」のような曖昧な契約だと、実質的な贈与(みなし贈与)と判断されます。

そこで、次の3ステップで作成・運用してください。各ステップの中身は下のとおりです。

- 契約書を作成する(必須項目を漏らさない)

- 収入印紙を貼る(契約の存在を証明する)

- 銀行振込で返済実績を作る(最重要)

STEP1:契約書を作成する

テンプレートや手書きでも構いませんが、以下は必須項目です。

- 日付・署名・捺印

- 貸借金額(300万円など)

- 返済方法(毎月〇万円ずつ、など)

- 利息(最重要・後述)

ここでの落とし穴が利息です。無利息だと「利息分の贈与」とみなされるリスクがあるため、年1%程度でも設定しておくのが無難とされています。

STEP2:収入印紙を貼る

貸し借りする金額に応じて収入印紙を貼り、消印をします。金額の目安は下表のとおりです。

| 契約金額 | 収入印紙 |

|---|---|

| 1万円以上10万円以下 | 200円 |

| 100万円超〜500万円以下 | 2,000円 |

印紙があると、「その日付に契約書が存在した」という証明力が強まります。日付の信頼性が、後の調査で効いてきます。

STEP3:【最重要】銀行振込で返済実績を作る

契約書を作っても、実際に返済していなければ意味がありません。

夫の口座から妻の口座へ、契約どおりに毎月(または毎年)返済し、通帳に記録を残してください。「生活費と一緒に手渡し」では証拠にならず、振込の履歴こそが最大の証拠になります。

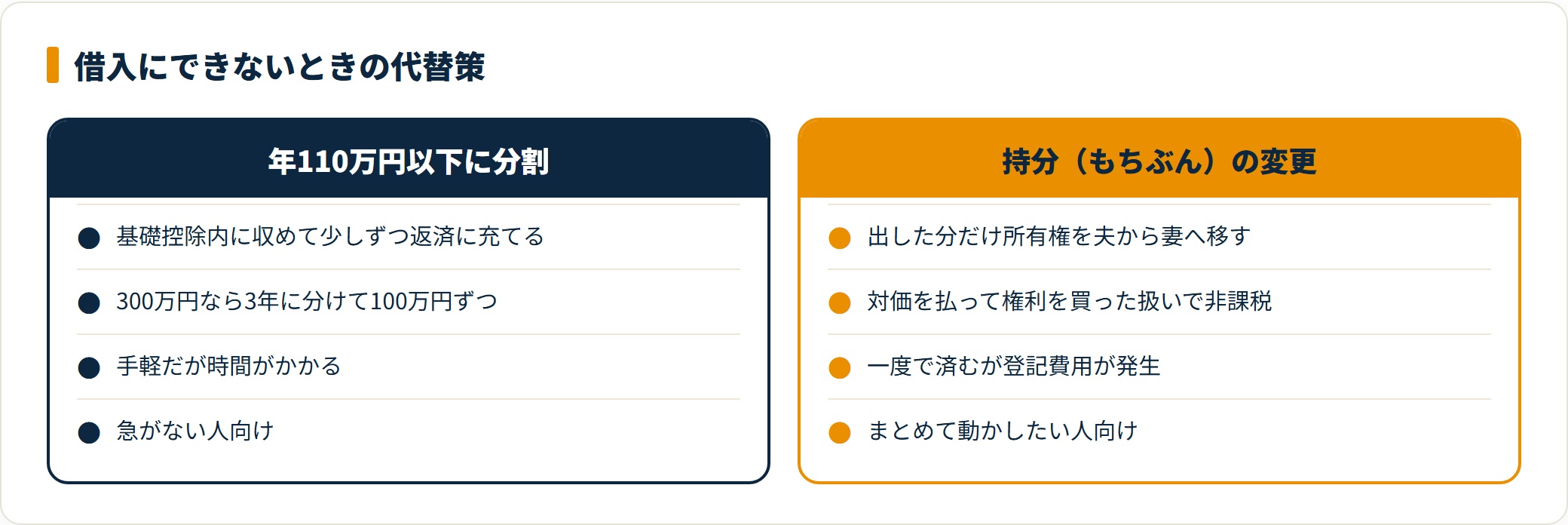

借入にできないときの代替策

「夫に返済能力がない(妻に返せない)」場合は、借金という形そのものが使えません。そのときは、次の2つを検討します。役割が違うので、状況で使い分けます。

| 方法 | 仕組み | 向くケース/注意点 |

|---|---|---|

| 年110万円以下に分割 | 基礎控除内に収めて少しずつ返済に充てる | 急がない人向け。300万円なら3年に分けて100万円ずつ |

| 持分(もちぶん)の変更 | 妻が出した分だけ家の所有権を夫から妻へ移す | 「対価を払って権利を買った」扱いで非課税。ただし登記費用が発生 |

分割は手軽ですが時間がかかり、持分変更は一度で済む反面コストがかかります。「いつまでに」「いくら動かすか」で選ぶのが現実的です。

よくある質問

Q1:契約書なしで、すでに妻のお金を入れてしまいました。どうすれば?

過去の入金分について、後追いで贈与でないと整える方法(借入として返済を始める等)が取れる場合があります。状況により可否が分かれるため、所轄税務署やFP・税理士に早めに相談するのが安全です。放置こそが一番のリスクになります。

Q2:利息は何%にすればいいですか?

明確な法定ラインはありませんが、年1%前後を目安に設定する例が多いです。無利息は「利息分の贈与」とみなされる余地が残るため、低くても設定しておくほうが安全とされています。

Q3:親から借りて繰り上げ返済する場合も同じ考え方ですか?

はい、親子間でも基本は同じです。年110万円を超える資金援助は贈与税の対象になり得ます。借入にするなら契約書・利息・振込の3点を、夫婦間と同様にそろえてください。

Q4:分割(110万円ずつ)と契約書、どちらが得ですか?

急がないなら分割、まとめて入れたいなら契約書が基本です。分割は手間が少ない反面、繰り上げ返済の利息軽減効果が後ろ倒しになります。返済計画と相談して決めましょう。

Q5:契約書はどこで作ればいいですか?

手書きやテンプレートでも有効です。ただし必須項目(日付・金額・返済方法・利息・署名捺印)の漏れや、振込実績の欠如があると効力が弱まります。不安があれば専門家に内容を確認してもらうと確実です。

まとめ:証拠があれば税金は怖くない

住宅ローン返済時の贈与税対策を整理しました。最後に要点を振り返ります。

- 夫婦間でも年間110万円超の資金移動は贈与税の対象

- 回避の本命は金銭消費貸借契約書で「貸し借り」にすること

- 利息設定と銀行振込の返済記録が証拠の決め手

- 借入にできないなら110万円分割か持分変更で代替する

「たかが家族間のお金」と甘く見ると、後から税務署の調査が入ったときに言い逃れができず、高い授業料を払うことになりかねません。

しっかりした契約書と返済実績さえあれば、過度に恐れる必要はありません。大切な資産を守るため、面倒がらずに「紙一枚」の手間をかけておきましょう。

繰り上げ返済と資金移動は、税金・金利・返済計画がからむため自己判断が難しい領域です。我が家のベストな進め方を、お金のプロに無料で整理してもらいましょう。

無料FP相談で我が家の最適解を確認する(PR)詳細はリンク先をご確認ください

あわせて読みたい

参考文献・出典

免責事項

※本記事は執筆時点の公開情報をもとにした整理です。税制改正・制度変更により最新情報と異なる場合があります。個別の税務判断は、所轄税務署・税理士・ファイナンシャルプランナーなど有資格者へご相談のうえ、ご自身の責任において行ってください。