この記事でわかること

- 住宅ローン減税で確定申告が必要なのは「いつ」「誰か」(会社員は初年度だけ・自営業は毎年)

- 初年度の確定申告に必要な書類一覧と、それぞれの入手先・入手時期

- 確定申告書の作成〜提出〜還付確認までの4ステップ

- 2年目以降の年末調整への切り替え手順

- 共働きペアローン・連帯債務の按分と、申告でつまずきやすい不備の防ぎ方

住宅購入を検討中で、控除を含めた資金計画から整理したい方へ。資料請求は無料、まず試算を見るだけでもOKです。

結論を先に書きます

住宅ローン減税(正式名称: 住宅借入金等特別控除)は、初めて控除を受ける年に確定申告をしないと適用が始まりません。手続き自体は難しくありません。つまずく原因のほとんどは「書類の準備」です。

会社員なら確定申告が必要なのは初年度の1回だけ。2年目以降は年末調整に切り替わります。誰がいつ何をするかさえ押さえれば、迷わず進められます。制度の根拠は国税庁タックスアンサー No.1213(住宅を新築または新築住宅を取得した場合)。

- 確定申告が必要なのは会社員なら初年度だけ(2年目以降は年末調整)。自営業は毎年

- 初年度の山場は書類準備。残高証明書・登記事項証明書・契約書の写し・源泉徴収票を早めに集める

- 申告は4ステップ(書類を揃える→作成→提出→還付確認)。国税庁の作成コーナーで完結する

- 共働きは組み方(ペアローン/連帯債務/連帯保証)で申告者と按分が変わる

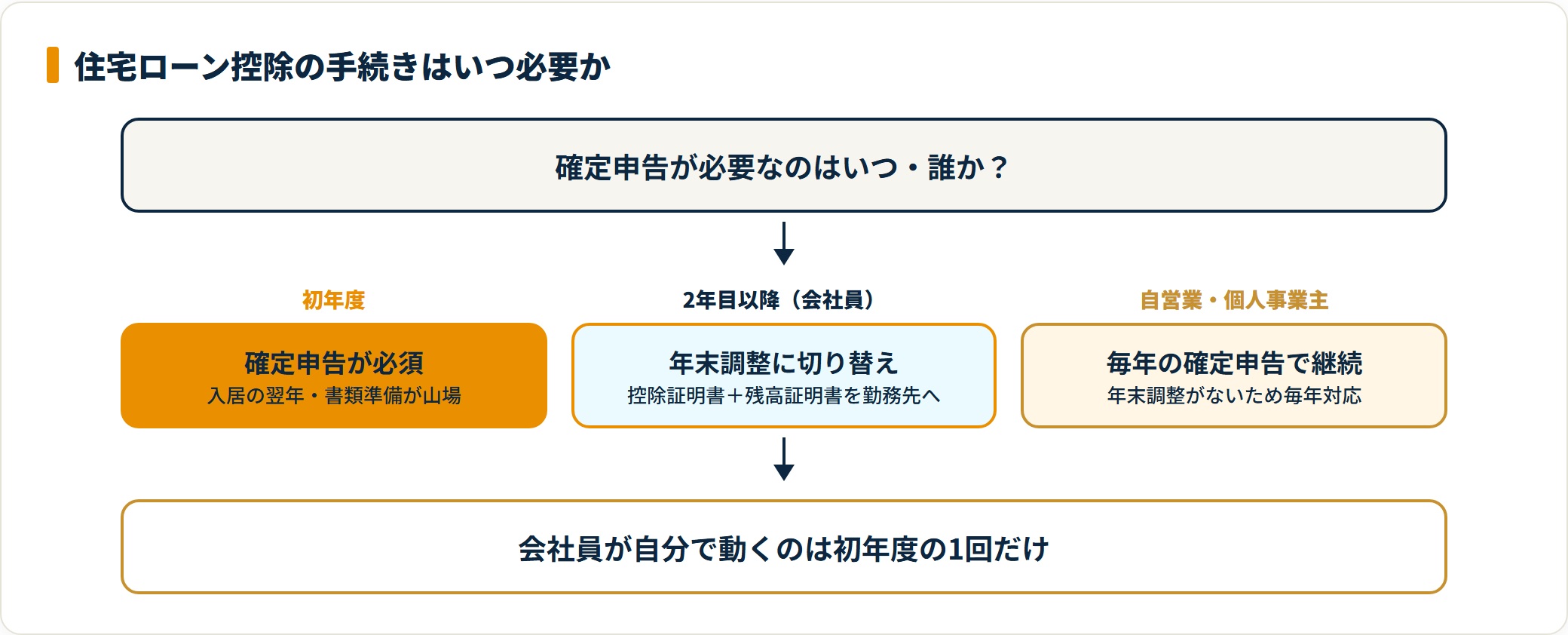

まず確認:確定申告が必要なのは「初年度だけ」か「毎年」か

住宅ローン減税の手続きで最初に押さえるべきは、確定申告が必要な人とタイミングです。雇用形態によって流れが変わります。

ポイントは、会社員であっても控除を受ける1年目は年末調整で処理できず、自分で確定申告をする必要があるという点。2年目以降は会社員なら年末調整に切り替わるため、毎年申告に追われるわけではありません。

立場別・確定申告のタイミング

| 立場 | 初年度(入居の翌年) | 2年目以降 |

|---|---|---|

| 会社員(給与所得者) | 確定申告が必須 | 年末調整で完了(確定申告不要) |

| 自営業・個人事業主 | 確定申告(通常の申告に控除を追加) | 毎年の確定申告で対応 |

| 共働き(ペアローン・連帯債務) | 夫婦それぞれが確定申告 | 各自で年末調整 or 確定申告 |

国税庁タックスアンサー No.1213にも、適用初年度は確定申告が必要である旨が示されています。会社員が自分で動くのは初年度の1回だけ、と覚えておけば見通しが立ちます。なお、そもそも控除の対象になるか不安な方は、適用要件を整理した住宅ローン控除を受けられないケースもあわせて確認しておくと安心です。

初年度の確定申告に必要な書類一覧

初年度の申告でつまずく最大の原因は書類の準備です。それぞれ入手先と届く時期が異なるため、早めに集め始めるのが安全といえます。

初年度の確定申告で必要な書類

| 書類 | 入手先 | 入手時期の目安 |

|---|---|---|

| 住宅ローン年末残高証明書 | 借入先の金融機関 | 10月〜翌1月に郵送 |

| 登記事項証明書(全部事項証明書) | 法務局(窓口・オンライン) | 申告前に取得(手数料600円程度) |

| 売買契約書/工事請負契約書の写し | 手元の契約書類 | 購入・契約時から保管 |

| 源泉徴収票 | 勤務先(会社員) | 12月〜翌1月に交付 |

| マイナンバー確認書類 | 本人 | マイナンバーカード等 |

| 各種認定通知書の写し(該当者) | 住宅事業者・自治体 | 引き渡し前後に受領 |

認定通知書が必要になるのは、認定長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅として控除枠の上乗せを受ける場合です。2024年以降の入居では、省エネ性能の区分によって借入限度額が変わります。つまり住宅性能を証明する書類が控除額に直結するわけです。どの認定に該当するかは、引き渡し時に住宅事業者から受け取る書類で確認できます。

なお、e-Tax(電子申告)を利用すると、登記事項証明書など一部書類の添付を省略できる場合があります。最新の省略可否は国税庁の確定申告書等作成コーナーの案内に従ってください。控除額の目安が知りたい方は、住宅ローン控除はいくら戻る?控除額の計算もあわせてどうぞ。

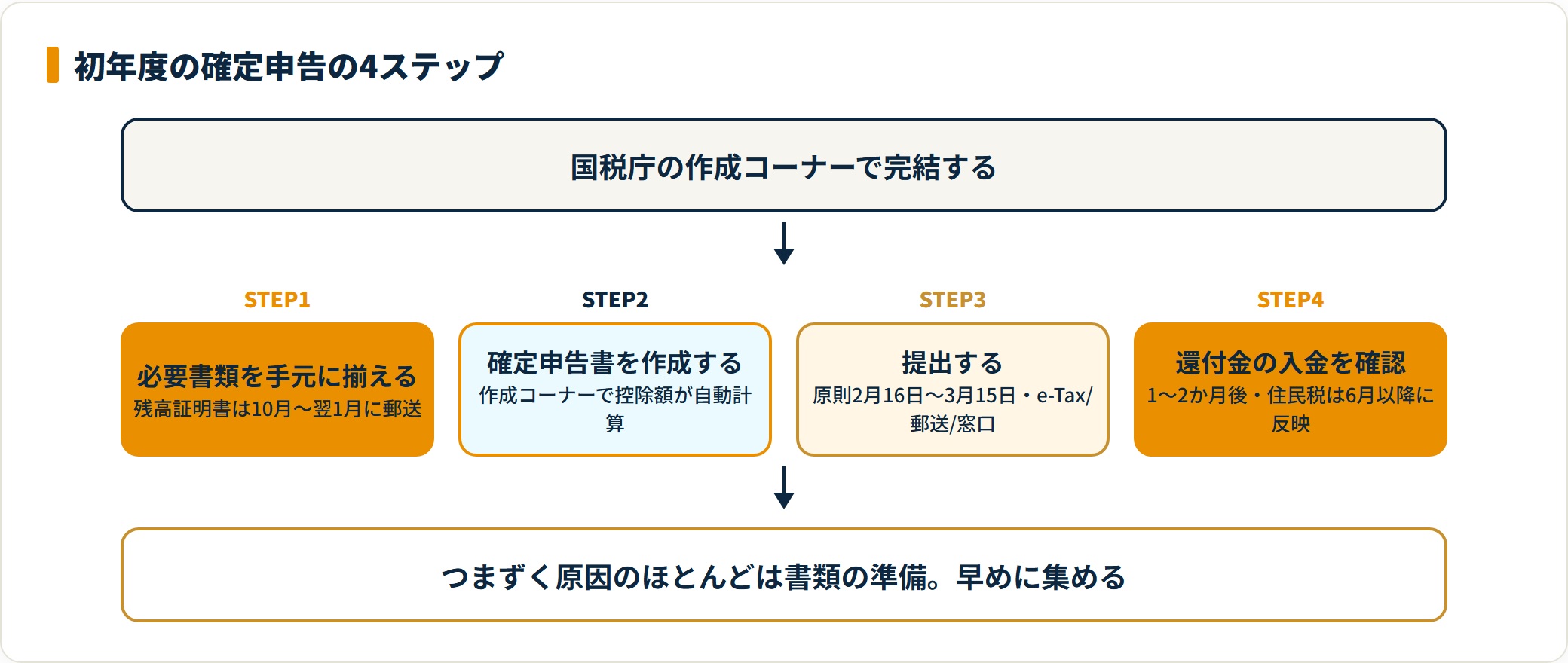

初年度の確定申告のやり方(4ステップ)

書類が揃ったら、実際の申告は次の4ステップで進みます。国税庁「確定申告書等作成コーナー」(国税庁 確定申告書等作成コーナー)の入力フォームに沿って作成すると、迷わず進められます。

- 必要書類を手元に揃える(10月〜1月)

- 確定申告書を作成する(1月〜3月)

- 提出する(原則 2月16日〜3月15日)

- 還付金の入金を確認する

Step 1. 必要書類を手元に揃える(10月〜1月)

前章の書類を集めます。とくに住宅ローン年末残高証明書は金融機関からの郵送を待つ形になるため、届いたら申告まで大切に保管しておきましょう。複数の借入(ペアローン・つなぎ融資後の本融資など)がある場合は、すべての残高証明書が揃っているかを確認します。

Step 2. 確定申告書を作成する(1月〜3月)

国税庁の確定申告書等作成コーナーにブラウザでアクセスし、画面の案内に従って入力します。会社員は源泉徴収票の数字を転記したうえで、税額控除のセクションで「(特定増改築等)住宅借入金等特別控除」を選び、住宅性能区分・取得年月日・年末残高・床面積・持分割合などを入力する流れです。入力を進めると控除額が自動計算されるため、自分で複雑な計算をする必要はありません。

Step 3. 提出する(原則 2月16日〜3月15日)

提出方法は3つあります。

- e-Taxによる電子申告(マイナンバーカード+スマホ等で自宅から完結)

- 郵送(所轄税務署宛・通信日付印が期限内であれば期限内扱い)

- 税務署窓口に持参

還付を受けるための申告(還付申告)であれば、原則の申告期間より前の1月から提出できます。電子申告のほうが還付金の入金が早い傾向があります。

Step 4. 還付金の入金を確認する

申告書に記載した口座へ、おおむね1〜2か月後(e-Taxなら早ければ3週間前後)に還付金が振り込まれます。所得税で控除しきれなかった分は、その年の6月以降の住民税から差し引かれる形で反映される仕組みです。給与明細の住民税欄が前年より下がっていれば、控除が反映されたサイン。給与天引き額の変化もあわせて確認しておくと安心です。

2年目以降は年末調整に切り替わる(会社員の場合)

初年度の確定申告を済ませた会社員は、2年目以降は年末調整で完結できます。自分で確定申告をする必要はありません。

初年度の申告から数か月後に、税務署から「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」が、控除の残年数分(最大9年分または12年分)まとめて郵送されます。これを毎年1枚ずつ使う形です。

2年目以降の年末調整で勤務先に提出する書類

- 税務署から届く「住宅借入金等特別控除証明書」(その年の分1枚)

- 金融機関から届く「住宅ローン年末残高証明書」(毎年発行)

この2点を年末調整の時期に勤務先へ提出すれば、12月の給与で所得税からの控除が処理されます。住民税からの控除分は翌年6月以降に反映される流れです。証明書は残年数分がまとめて届くため、毎年使う分を紛失しないよう保管しておくのが大切です。国税庁タックスアンサー No.1214(特定増改築等住宅借入金等特別控除)にも、2年目以降の年末調整での適用が示されています。

自営業・個人事業主は2年目以降も年末調整がないため、毎年の確定申告のなかで控除を継続します。会社員から自営業に転じた年は、その年から再び確定申告での対応に戻る点に注意しましょう。2年目の手続きをもう少し詳しく知りたい方は、住宅ローン控除2年目の手続きも参考になります。

共働き・ペアローンの按分と、つまずきやすい不備

共働きでペアローンや連帯債務を組んだ場合は、それぞれの申告が必要です。考え方を整理しておきます。

共働きの住宅ローン控除の申告パターン

| 組み方 | 債務者 | 申告の仕方 |

|---|---|---|

| ペアローン | 夫・妻それぞれ | 各自が自分名義の残高証明書で個別に申告 |

| 連帯債務 | 主債務者+連帯債務者 | 負担割合に応じて借入額を按分し各自申告 |

| 連帯保証(収入合算) | 主債務者のみ | 主債務者だけが控除対象(保証人は対象外) |

ここで取り違えやすいのが、連帯保証型の収入合算です。配偶者が連帯「保証人」の場合、債務者は主債務者だけなので、控除を受けられるのも主債務者だけになります。「収入を合算したから2人とも控除を受けられる」と思い込むと、申告でつまずきやすいところです。

登記上の持分と債務の負担割合がずれていると、控除額の計算や贈与税の論点にも関わります。持分の設定段階で整合をとっておくことが大切です。ペアローンと連帯債務の違いをもう少し掘り下げたい方は、ペアローンと連帯債務・単独ローンの違いも参考にしてください。

申告全体でつまずきやすい不備も、あわせて整理しておきます。

確定申告でよくある不備

| 不備 | 起きやすい状況 | 対策 |

|---|---|---|

| 残高証明書の取り違え・不足 | ペアローンで片方の証明書が抜ける | 借入ごとに証明書が揃っているか確認 |

| 登記事項証明書の種類違い | 「全部事項証明書」でないものを取得 | 法務局で全部事項証明書を取得 |

| 床面積要件の見落とし | 登記床面積が要件未満 | 原則50㎡以上(条件により40㎡以上)を確認 |

| 住宅性能区分の入力ミス | 認定通知書を確認せず区分を選ぶ | 認定通知書の記載どおりに区分を選択 |

| 持分割合と負担割合のずれ | 登記持分と資金負担が不一致 | 持分設定時に資金の出どころと整合 |

床面積については、登記簿上の面積で判定される点に注意が必要です。新築マンションのパンフレット表記(壁芯面積)と登記簿面積(内法面積)は異なることがあり、要件ぎりぎりの物件では登記簿の数字で確認しておくと安全といえます。床面積要件の詳細は国土交通省の住宅ローン減税ページ(国土交通省 住宅ローン減税)に記載があります。

よくある質問

住宅ローン減税の確定申告について、よく寄せられる疑問を整理しました。

Q1. 確定申告の期限はいつまで?間に合わなかったらどうなる?

原則の申告期間は入居した翌年の2月16日から3月15日です。ただし還付を受けるための申告(還付申告)は、対象となる年の翌年1月1日から5年間提出できます。初年度に申告を忘れていても、5年以内なら遡って申告し、控除を受けられる可能性があります。詳しくは所轄税務署で確認してください。

Q2. 残高証明書が届かない・なくしたときは?

残高証明書は借入先の金融機関から例年10月〜翌1月にかけて郵送されます。届かない、または紛失した場合は、借入先の金融機関に再発行を依頼します。再発行には数日から1〜2週間かかることがあるため、申告期限が近いときは早めに連絡するのが安全です。

Q3. e-Taxと郵送、どちらがいい?

マイナンバーカードとスマホ(またはICカードリーダー)があれば、e-Taxによる電子申告が自宅から完結します。添付書類の一部を省略でき、還付金の入金も早い傾向です。マイナンバーカードがない場合や書類を紙で残したい場合は、郵送・窓口持参でも申告できます。いずれの方法でも控除額に違いはありません。

Q4. 自営業でも初年度の手続きは会社員と同じ?

書類の準備と申告書の作成手順は会社員とほぼ同じです。違うのは、自営業はもともと毎年確定申告をしている点。初年度は通常の確定申告に住宅借入金等特別控除を追加する形で対応します。2年目以降も年末調整がないため、毎年の申告で控除を継続していきます。

Q5. 中古住宅やリフォームでも確定申告は必要?

控除の対象となる中古住宅の取得やリフォームでも、初年度に確定申告をする流れは同じです。必要書類や要件が新築と一部異なる場合があるため、対象になるかどうかは事前に確認しておくと安心です。リフォーム(増改築)のケースは増改築・リフォームの住宅ローン控除もあわせてご覧ください。

まとめ:初年度の申告と書類準備さえ押さえれば難しくない

住宅ローン減税の確定申告のやり方は、最後に押さえるべきポイントが3つに集約されます。

- 確定申告が必要なのは会社員なら初年度だけ。2年目以降は年末調整に切り替わる(自営業は毎年)

- 初年度の山場は書類準備。残高証明書・登記事項証明書・契約書の写し・源泉徴収票・認定通知書を早めに揃える

- 共働きは組み方(ペアローン/連帯債務/連帯保証)で申告者と按分が変わる。持分と負担割合の整合がつまずき防止のカギ

これから住宅の購入・建築を検討中で、住宅ローン控除を加味した資金計画を立てたいなら、複数のハウスメーカーから資金計画書を取り寄せて比較すると、控除を含めた総コストの見通しが立てやすくなります。資金計画書には住宅ローン控除の試算が含まれることが多く、借入額・返済計画・控除額をまとめて検討できます。

控除を含めた資金計画を、複数社の試算で見比べたい方へ。無料一括資料請求なら、借入額・返済計画・控除額をまとめて検討できます。

タウンライフ家づくりで無料一括資料請求を試す(PR)詳細はリンク先をご確認ください

本記事の参照元: 国税庁タックスアンサー No.1213(住宅を新築または新築住宅を取得した場合)/No.1214(特定増改築等住宅借入金等特別控除)/国土交通省 住宅ローン減税/国税庁 確定申告書等作成コーナー/e-Gov 法令検索(租税特別措置法)。情報は2026年6月時点の公開情報に基づきます。最新情報は各公式サイトでご確認ください。

免責事項

※本記事は公開情報をもとにした整理です。税制・条件などは変動するため、最終的な申告・契約の判断は各公式サイトの最新情報をご確認のうえ、必要に応じて税務署・税理士など有資格者へご相談ください。