住宅ローン控除の2年目以降は、会社員なら年末調整だけで手続きが済み、必要書類は2点です。税務署から9年分まとめて届く申告書の扱い、個人事業主が確定申告する場合の記入箇所、計算明細書が要る例外を整理します。

この記事でわかること

- 会社員が年末調整だけで控除を済ませる具体的な手順と必要書類2点

- 税務署から9年分まとめて届く申告書の正しい扱いと保管のポイント

- 個人事業主などが2年目以降も確定申告する場合の記入箇所と添付書類

- 計算明細書が必要になる例外ケースの見分け方

公的情報源: 国税庁「住宅借入金等特別控除」/国土交通省「住宅ローン減税制度について」

控除額の計算や書類の不安が残るなら、住宅ローンに強い専門家への無料相談という選択肢もあります。

結論を先に書きます

住宅ローン控除の2年目以降は、1年目とくらべて手続きが大きく軽くなります。

会社員の方は、年末調整で2枚の書類を出すだけで完了するケースがほとんどです。

ただし簡単になるぶん、油断も生まれます。とくに税務署から届く申告書は9年分がまとめて送られてくるため、保管を誤ると翌年以降に慌てます。

- 会社員は年末調整=税務署の申告書+銀行の残高証明書を会社へ提出

- 申告書は残り年数分が一括で届く。今年分以外は紛失厳禁

- 確定申告組は第一表に控除額・第二表に居住開始日を記入

- 残高が取得対価を超える等の場合は計算明細書が必要

会社員は年末調整で完結する2年目以降の流れ

会社員や公務員など給与所得者にとって、2年目以降の最大のメリットは年末調整で控除手続きができる点です。1年目のように、わざわざ税務署へ出向く必要はありません。

毎年の年末調整で2枚の書類をそろえて会社に出すだけ。この流れさえ押さえれば、手続きは数分で終わります。

用意する書類は2つだけ

年末調整の時期(通常は10月〜11月頃)に、勤務先へ提出するのは次の2点です。

| 書類名 | 入手元 | 届く時期・備考 |

|---|---|---|

| ① 給与所得者の住宅借入金等特別控除申告書 | 税務署から郵送 | 10月頃に自宅へ。1年目の確定申告後に送付済の場合あり |

| ② 住宅取得資金に係る借入金の年末残高等証明書 | 金融機関から郵送 | 10月頃に銀行からハガキ等で届く |

この2枚をセットにして、勤務先の年末調整担当者へ提出すれば手続きは完了です。あとは会社が税額を計算し、払いすぎた所得税が戻ってきます。

控除でいくら戻るかをあらためて確認したい方は、住宅ローン控除でいくら戻る?控除額の計算方法とシミュレーションもあわせてご覧ください。

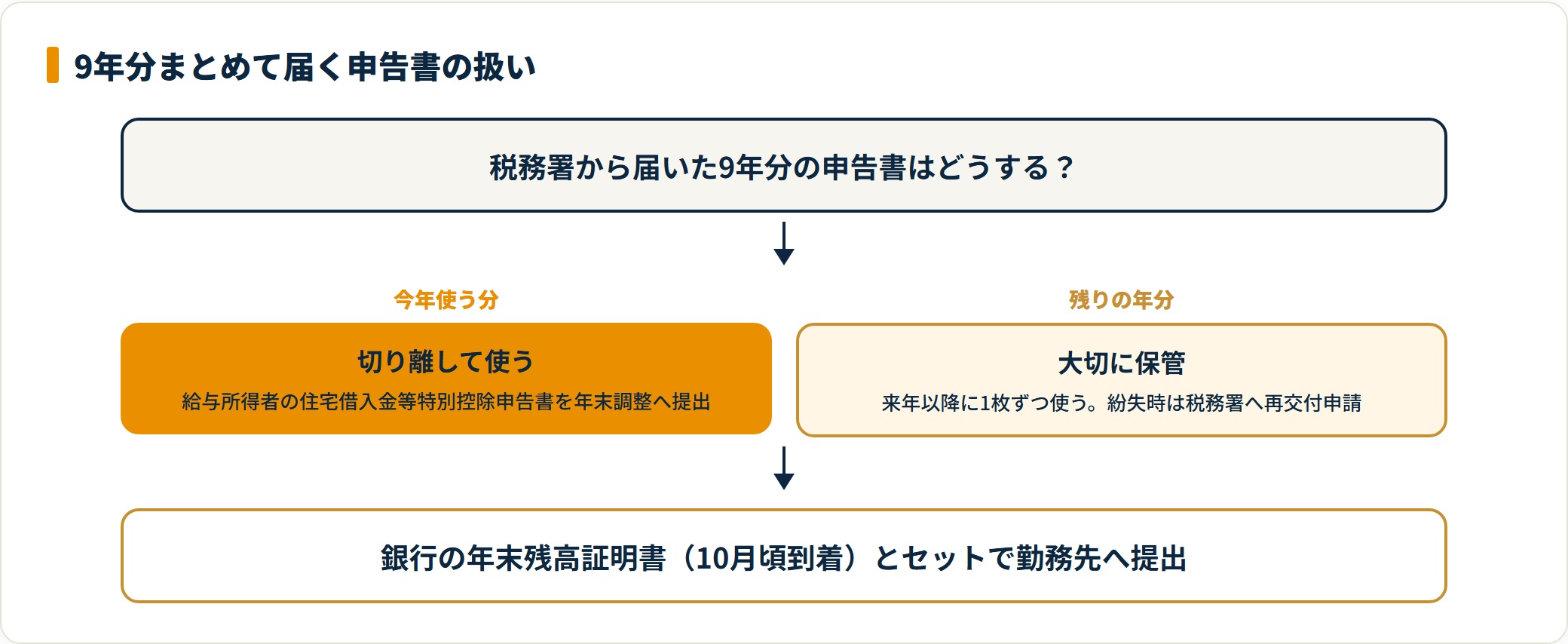

申告書は9年分まとめて届く点に注意

ここで多くの方がつまずく落とし穴があります。税務署から届く①の申告書は、毎年1枚ずつ送られてくるわけではありません。

確定申告をした年の10月頃、税務署から分厚い封筒が届いたはずです。その中には、控除の残り期間分(9年分など)がすべて入っています。

- 今年使う分だけを切り離して年末調整に使う

- 残りの年分は来年以降に使うため大切に保管する

「ただの紙だと思って捨ててしまった」というトラブルが後を絶ちません。自宅の重要書類ファイルにまとめて保管しておくと安心です。

万一見当たらないときは、所轄の税務署へ再交付を相談できます。早めに動けば、年末調整に間に合います。

2年目以降も確定申告する場合の手順

個人事業主の方、年収2,000万円を超える会社員、あるいは医療費控除などでどのみち申告する方は、2年目以降も確定申告で住宅ローン控除を申請します。

とはいえ、1年目に必要だった登記事項証明書や売買契約書などの添付は不要です。手続きはぐっとシンプルになります。

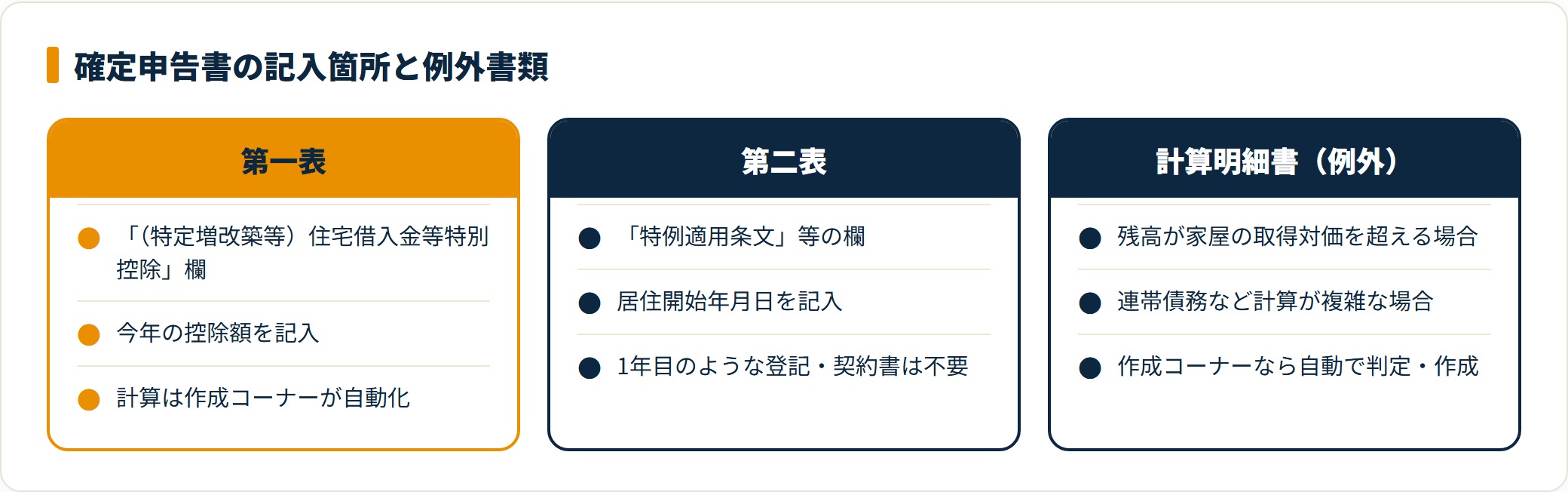

確定申告書の書き方ポイント

申告書のどこに何を書くか、2か所だけ押さえれば大丈夫です。

- 第一表:「(特定増改築等)住宅借入金等特別控除」欄に、今年の控除額を記入

- 第二表:「特例適用条文」等の欄に、住み始めた居住開始年月日を記入(例:令和〇年〇月〇日)

控除額の計算が不安な場合は、国税庁の「確定申告書等作成コーナー」を使うのが近道です。画面の案内に沿って入力すれば、控除額が自動で計算されます。

添付が必要な書類

確定申告書と一緒に提出するのは、基本的に次の書類だけです。

- 住宅取得資金に係る借入金の年末残高等証明書(金融機関から届く原本)

1年目とちがい、契約書や登記関係の書類は不要になります。手元に残高証明書さえあれば、申告は進められます。

計算明細書が必要になるケース

基本は上記で済みますが、次に当てはまる場合は住宅借入金等特別控除額の計算明細書も作成して添付します。

- 年末のローン残高が、家屋の取得対価(購入価格)を超えている場合

- 連帯債務があるなど、控除額の計算が複雑な場合

判断が難しいときも、前述の「確定申告書等作成コーナー」なら自動で判定・作成してくれます。手書きより、Webでの作成をおすすめします。

控除そのものの対象外になるケースが気になる方は、住宅ローン控除が受けられない5つのケースも確認しておくと安心です。

借り換えをした場合の2年目以降の扱い

2年目以降の途中で住宅ローンを借り換えた方は、控除が続くかどうかが気になるところです。結論として、一定の条件を満たせば借り換え後も控除は継続できます。

ただし、新しいローンの返済期間や残高など、いくつかの条件があります。詳しくは住宅ローン借り換え後も控除は受けられる?10年の壁と継続条件で整理しています。

借り換え後は、年末残高証明書の発行元が新しい金融機関に変わります。年末調整・確定申告で使う書類の出どころが変わる点だけ、覚えておきましょう。

よくある質問

Q1:年末調整に書類が間に合わなかったらどうなりますか

会社の年末調整に書類提出が間に合わなかった場合でも、自分で確定申告をすれば控除を受けられます。翌年の確定申告期間(通常2月16日〜3月15日)に、税務署の申告書と銀行の残高証明書を使って申請してください。1年分の控除を取りこぼさずに済みます。

Q2:税務署から届いた9年分の申告書をなくしました

申告書を紛失しても、所轄の税務署へ再交付を申請できます。「年末調整のための住宅借入金等特別控除証明書の交付申請」などの手続きで再発行が可能です。年末調整や確定申告の時期に慌てないよう、気づいた時点で早めに相談するのが安心です。

Q3:銀行の残高証明書が届かない・なくした場合は

年末残高証明書が届かない、または紛失した場合は、借入先の金融機関に再発行を依頼します。発行までに日数がかかることもあるため、10月を過ぎても届かないときは早めに問い合わせてください。提出期限から逆算して動くのがポイントです。

Q4:共働きで夫婦それぞれ住宅ローン控除を受けられますか

ペアローンや連帯債務で夫婦それぞれが借入をしている場合、それぞれが自分の負担割合に応じて控除を受けられます。年末調整・確定申告も各自で行います。連帯債務の場合は控除額の計算が複雑になりやすいため、計算明細書の作成が必要になることがあります。

Q5:2年目以降にスマホやマイナポータルで手続きできますか

確定申告であれば、スマホとマイナンバーカードを使ったe-Taxでの申請が可能です。マイナポータル連携を使えば、年末残高証明書などのデータを自動で取り込める場合もあります。会社員の年末調整は、原則として勤務先への書類提出で行います。

まとめ:2年目は書類の保管と提出だけでOK

住宅ローン控除の2年目以降の手続きは、要点を押さえればとてもシンプルです。

- 会社員(年末調整):税務署の申告書+銀行の残高証明書を会社に出すだけ。申告書は残り年数分がまとめて届くので大切に保管する

- 確定申告をする場合:第一表に控除額、第二表に居住開始日を記入し、銀行の残高証明書を添付。ケースにより計算明細書が必要

- 借り換えをした場合:条件を満たせば控除は継続できる。残高証明書の発行元が変わる点に注意

簡単になったぶん、「書類の紛失」や「提出忘れ」が起きやすくなります。とくに税務署から届いた9年分の申告書の保管場所は、今すぐ確認しておきましょう。

大きな節税メリットを取りこぼさないためにも、確実に手続きを進めて、払いすぎた税金をしっかり取り戻してください。

控除額の試算や書類の進め方に迷ったら、住宅ローンと家計に詳しい専門家へ無料で相談できます。相談先の選び方からまとめました。

あわせて読みたい

参考文献・出典

免責事項

※本記事は執筆時点の公開情報をもとにした整理です。税制改正・金利変動・制度変更により最新情報と異なる場合があります。最終的な手続き・申込の判断は、各金融機関・所轄税務署・ファイナンシャルプランナーなど有資格者へご相談のうえ、ご自身の責任において行ってください。