住宅ローン控除が一切受けられなくなるのは、親族間売買や3,000万円特別控除との併用など5つのケース。身内から買うと対象外になる範囲や、売却益の特例との選択制ルール、逆に併用できる売却損の特例を整理します。

この記事でわかること

- 住宅ローン控除が一切受けられなくなる5つのケース(取引相手・売却特例)

- 親や配偶者など身内から買うと対象外になる「親族間売買」の範囲

- 3,000万円特別控除など売却益の特例とは併用できない選択制ルール

- 逆に併用できる「売却損」の特例と、どちらを選ぶかの判断軸

結論を先に書きます

住宅ローンを組んでマイホームを買っても、住宅ローン控除が一切受けられないケースがあります。原因は「誰から買ったか(取引相手)」と「売却時にどの特例を使ったか」の2つです。

特に親族間売買と、3,000万円特別控除など売却益の特例との併用は要注意。知らずに契約すると、本来戻るはずの数百万円の還付がゼロになります。逆に「売却損の特例」だけは併用できます。判断に迷う場合は確定申告の前に確認しておきましょう。

- 親族間売買・贈与での取得は住宅ローン控除の対象外

- 3,000万円特別控除・軽減税率・買い替え特例を使うと控除は使えない(どちらか選択制)

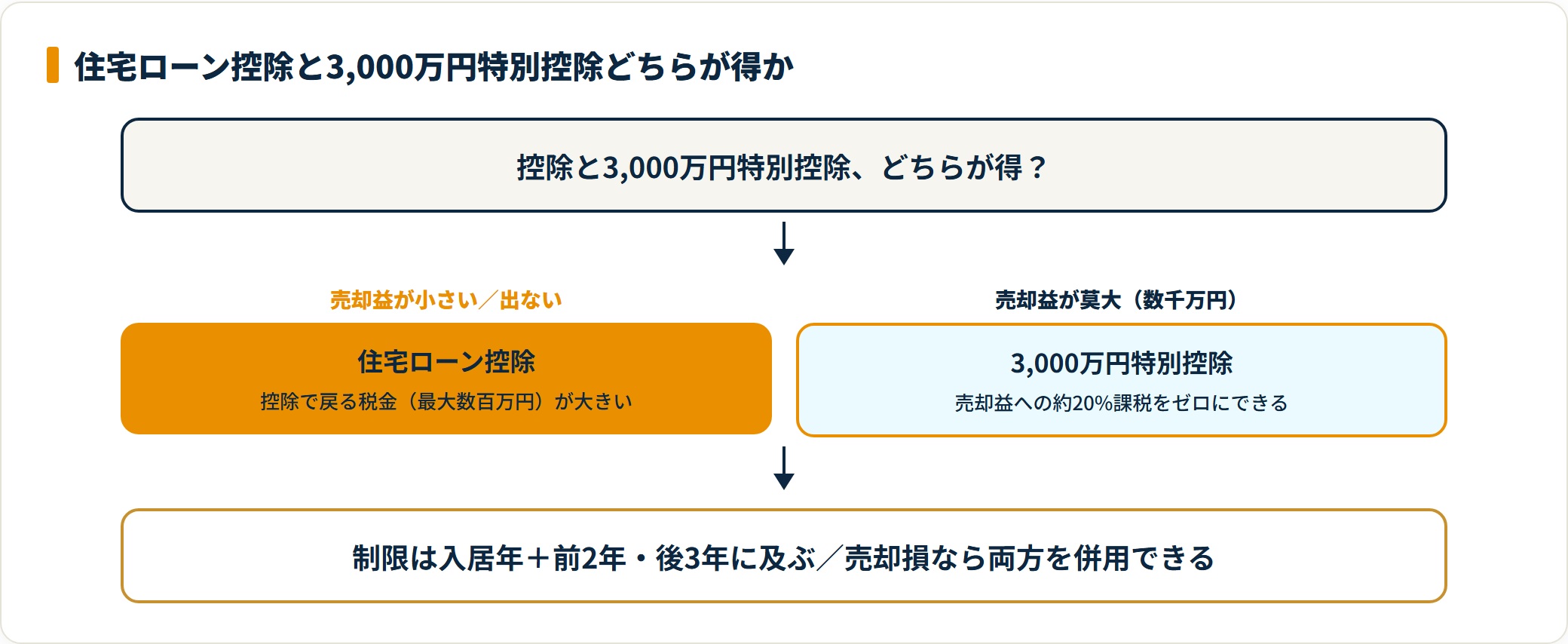

- 制限は入居年だけでなく前2年・後3年にも及ぶ

- 逆に売却損(譲渡損失)の特例は控除と併用できる

この記事では、控除の「適用除外(NG)」ルールと、併用してOKな特例を、表と具体例でわかりやすく整理します。ご自身のケースがどれに当てはまるか、契約前にチェックしてみてください。

受けられない5ケースの早見表

まず全体像を表で確認します。詳しい解説はこの後のセクションで順に整理します。

| # | ケース | 控除の可否 | ポイント |

|---|---|---|---|

| 1 | 親族間売買(身内から購入) | 受けられない | 配偶者・直系血族・生計を一にする親族など |

| 2 | 贈与による取得 | 受けられない | 対価のない取得は借入金がない扱い |

| 3 | 3,000万円特別控除を利用 | 受けられない | 売却益から最大3,000万円を差し引く制度と選択制 |

| 4 | 軽減税率の特例を利用 | 受けられない | 所有10年超のマイホーム売却益の税率を下げる制度 |

| 5 | 買い替え特例を利用 | 受けられない | 売却益への課税を将来に繰り延べる制度 |

ケース1・2は「取引相手や取得方法」の問題、ケース3〜5は「買い替えで売却益の特例を使った」場合の問題です。次から順に見ていきます。

【ケース1・2】誰から買う?「親族間売買」と「贈与」は対象外

1つ目の落とし穴は、物件の「取得原因」や「相手」に関するものです。単なる売買契約でも、相手との関係性によっては控除の対象外になります。

贈与による取得はNG

対価を支払わずに「贈与」で譲り受けた住宅は、住宅ローン(借入金)が存在しません。形式的に借入を作ったとしても、控除の対象にはならない仕組みです。

「身内」からの購入はNG

ここが誤解しやすいポイント。「親の実家を、親から買い取ってローンを組んだ」というケースは、一見正当な取引に見えます。しかし、身内からの取得は住宅ローン控除の対象外です。

- 配偶者(夫から妻への売買など)

- 直系血族(父母・祖父母・子・孫など)

- 生計を一にする親族

- 事実婚のパートナー(内縁関係)

- その人から生活費の支援を受けている人

つまり「身内でのお金の回し合い」には、国の税金優遇は使わせないというルールです。

親族間売買を検討している方は、住宅ローン控除以外のメリット(贈与税対策など)と比較して、慎重に判断する必要があります。詳しい判定は国税庁「住宅借入金等特別控除」の要件もあわせて確認してください。

【ケース3〜5】買い替えの罠!「売却益の特例」との併用不可

ここからは、マイホームを買い替える(住み替える)人が最も注意すべきポイントです。

前の家を売って利益が出た場合、税金を安くする「強力な特例」がいくつかあります。しかしそれらの特例を使うと、新しい家での住宅ローン控除は受けられません。

併用できない3つの特例(売却益が出た場合)

以下の特例を受けた場合(受ける予定を含む)、新居での住宅ローン控除は適用されません。

- 3,000万円特別控除:マイホームを売った利益から最大3,000万円を差し引ける制度。税金がゼロになることが多く、利用者の多い特例。

- 軽減税率の特例:所有期間が10年を超えるマイホームを売った場合に、譲渡所得税の税率を低くする制度。

- 買い替え特例:特定の条件で買い換えた場合に、売却益にかかる税金を将来へ繰り延べる制度。

期間にも注意(前2年・後3年)

この制限は、新居に入居した年だけではありません。その「前2年」や「後3年」の間に特例を受けていた場合にも適用されます。

つまり「前の家を売った時の税金対策」と「新しい家の住宅ローン控除」は、どちらか片方しか選べない(ダブル取り禁止)ということです。

どちらを選ぶべきか?判断の目安

では、どちらを選んだほうが得なのでしょうか。一般的には、売却益の大きさで判断します。

| 状況 | おすすめの選択 | 理由 |

|---|---|---|

| 売却益が小さい(または出ない) | 住宅ローン控除 | 売却益への税金より、控除で戻る税金(最大数百万円)の方が多い可能性が高い |

| 売却益が莫大(数千万円など) | 3,000万円特別控除 | 売却益にかかる約20%の税金をゼロにする方が、控除の総額より効果が大きい場合がある |

これは個別の借入額や売却額によって大きく変わります。最終判断の前に、税理士や不動産会社にシミュレーションを依頼するのが安全です。

無料で相談先を探したい方は、住宅・資産形成に強いFPの比較記事も参考になります。

「控除と特例、どちらが得か」は数字を入れて比べないと判断できません。無料で使える相談先から、自分のケースで試算してもらいましょう。

【OKケース】売却で「損」が出た場合は併用できる

ここまで「併用NG」の話ばかりでしたが、逆に併用OKで、むしろダブルで恩恵を受けられるケースもあります。

それは、前の家を売って「譲渡損失(赤字)」が出た場合です。

併用できる特例

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

これは、前の家を売って出た「損失」を、給与所得などから差し引いて(損益通算して)、所得税・住民税を安くできる制度です。この特例は、住宅ローン控除と重複して受けられます。

つまり「売却損のカバー」で税金を減らしつつ、「新居のローン控除」でさらに税金を減らすことが可能。買い替えで損が出た方は、両方の制度をあわせて検討する価値があります。

よくある質問

住宅ローン控除の適用除外について、相談で頻出する質問を整理します。

Q1:親から相場より安く買った場合も親族間売買でNGですか?

はい、対象外です。価格の高い・安いにかかわらず、配偶者・直系血族・生計を一にする親族からの取得は住宅ローン控除の対象になりません。価格設定とは別の論点なので、ローンを組んでいても控除は使えない点に注意してください。

Q2:3,000万円特別控除と住宅ローン控除、本当に両方は使えませんか?

両方は使えません。どちらか一方を選ぶ選択制です。前の家の売却益が出たときに3,000万円特別控除を使うと、新居の住宅ローン控除は適用されません。売却益の大きさで、どちらが得かを数字で比較して選びます。

Q3:去年すでに3,000万円控除を使いました。今年の入居は控除を受けられますか?

受けられない可能性が高いです。制限は入居年だけでなく、その「前2年」や「後3年」に特例を受けた場合にも及びます。前年に特例を使っていると新居の住宅ローン控除は適用外になるため、時期も含めて確認が必要です。

Q4:売却で損が出たのですが、住宅ローン控除はあきらめるしかないですか?

いいえ、あきらめる必要はありません。譲渡損失(赤字)が出た場合の「居住用財産の買換え等の譲渡損失の損益通算及び繰越控除」は、住宅ローン控除と併用できます。損失で税金を減らしつつ、控除でも減らせるため、両方を申告する価値があります。

Q5:自分のケースが対象外かどうか、どこで確認できますか?

まずは国税庁の住宅ローン控除のページで要件を確認し、判断が難しい場合は所轄税務署や税理士・不動産会社に相談してください。買い替えで売却特例を検討している場合は、控除との損得をシミュレーションしてもらうのが確実です。

まとめ:特例の落とし穴を避けて賢く手続きを

住宅ローン控除が受けられないケースを整理しました。

- 親族間売買・贈与での取得は控除の対象外

- 3,000万円特別控除・軽減税率・買い替え特例を使うと控除は使えない(選択制)

- 制限は前2年・後3年にも及ぶため時期にも注意

- 逆に売却損の特例は控除と併用できる

- 買い替えは「売却」と「購入」の両面から税金を考える

特に買い替えの場合は、「売却」と「購入」の両面から税金を考える必要があります。「知らなかった」では済まされない大きな金額が動くので、ご自身のケースがどの特例に当てはまるのか、確定申告の前にしっかり確認しておきましょう。

関連記事

- 住宅ローン控除とは?仕組みや戻る金額をわかりやすく解説

- 住宅ローン控除でいくら戻る?控除額の計算方法とシミュレーション

- 住宅ローン控除の対象物件とは?築年数や床面積の落とし穴

- 妻の貯金で繰り上げ返済はNG?贈与税を回避する契約書の作り方

免責事項

※本記事は執筆時点の公開情報をもとにした整理です。税制改正・制度変更により最新情報と異なる場合があります。住宅ローン控除・各種特例の適用判断は、必ず所轄税務署・税理士・ファイナンシャルプランナーなど有資格者へご相談のうえ、ご自身の責任において行ってください。