認定長期優良住宅の借入限度額は子育て世帯で5,000万円、控除率0.7%・13年で還付は最大455万円が目安。ローン型と投資型は併用不可で、現金購入や短期完済者は投資型が有利な場合も。1年目に必須の認定通知書まで解説します。

この記事でわかること

- 認定長期優良住宅の借入限度額は子育て世帯で5,000万円。一般住宅(控除不可)とは別格

- 控除率0.7%・13年で還付は最大455万円。住民税からの控除には上限あり

- ローン型(13年)と投資型(認定住宅新築等特別税額控除)は併用不可。現金購入や短期完済者は投資型が有利な場合も

- 1年目の確定申告で必須なのが認定通知書の写し。中古は「認定の承継」を忘れると優遇が消える

公的情報源: 国税庁「住宅借入金等特別控除」/国土交通省「住宅ローン減税制度について」

控除と補助金、どちらが得かは年収と借入額で変わります。判断に迷うなら無料FP相談で一度整理しておくと安心です。

結論を先に書きます

認定長期優良住宅は、2025年の税制・補助金のなかで還付額が大きい住宅区分です。控除率は他と同じ0.7%ですが、借入限度額が高く期間も13年と長いため、戻る総額が大きくなります。

ただし、住宅ローンを使わない、または短期で完済する予定なら「投資型」という一括控除の選択肢もあります。まずは自分が「ローン型」と「投資型」のどちらに当てはまるかを見極めることが大切です。

- 借入限度額は子育て世帯5,000万円/一般世帯4,500万円

- 13年間の還付は最大455万円。住民税控除は最大9.75万円が上限

- ローン型と投資型はどちらか一方のみ。現金・短期完済は投資型も検討

- 必要書類の鍵は認定通知書の写し(長期優良住宅だけの追加書類)

一般住宅やZEHと何が違うのか

認定長期優良住宅は、耐久性や省エネ性能で国の上位基準を満たした住宅です。住宅ローン控除では、その性能に応じて借入限度額が上乗せされます。

2024年の省エネ要件の厳格化により、省エネ基準を満たさない一般住宅は控除そのものが受けられなくなりました。性能の差が、そのまま還付額の差になる時代です。

控除の基本的な仕組みは別記事で整理しています。あわせて住宅ローン控除とは(仕組み)もご確認ください。

1. 2025年最新の借入限度額|住宅区分でいくら変わるか

2025年に入居する場合の借入限度額は、住宅区分と世帯状況で決まります。認定長期優良住宅は子育て世帯で5,000万円と、表のなかで上限が高く設定されています。

| 住宅の種類 | 子育て・若者夫婦世帯 | 一般世帯 |

|---|---|---|

| 認定長期優良住宅 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 |

| 一般住宅(省エネ基準外) | 0円(控除不可) | 0円(控除不可) |

世帯区分の定義は次のとおりです。年齢はいずれも令和5年12月31日時点で判定します。

- 子育て世帯:19歳未満の子がいる世帯

- 若者夫婦世帯:夫婦のいずれかが40歳未満の世帯

この優遇は当初2024年限定でしたが、2025年入居分まで延長されました。2026年以降は縮小される見込みです。

2. 還付額シミュレーション|13年で最大455万円戻る理由

「具体的にいくら戻るのか」を借入額別に試算しました。控除率は一律0.7%、期間は13年間です。限度額が大きいほど、トータルの還付は膨らみます。

- 5,000万円借入(子育て世帯):年間最大35万円 × 13年 = 455万円

- 4,500万円借入(一般世帯):年間最大31.5万円 × 13年 = 409.5万円

- 3,000万円借入(共通):年間最大21万円 × 13年 = 273万円

注意したいのが住民税からの控除上限です。所得税で引ききれない分は住民税から控除されますが、前年度の課税総所得金額の5%(最大9.75万円)が上限になります。

つまり、限度額いっぱいの借入でも、所得税・住民税が少なければ満額は戻りません。年収別の戻り方は住宅ローン控除でいくら戻るかで詳しく解説しています。

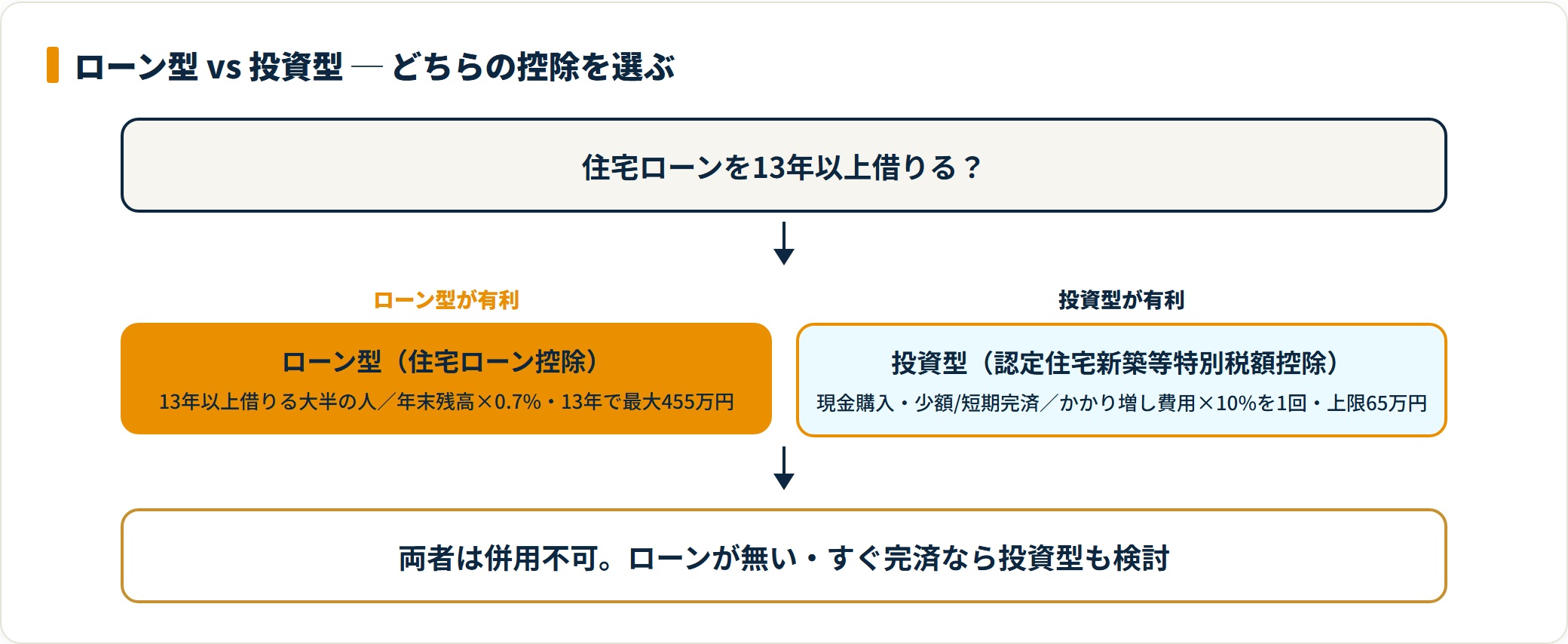

3. ローン型 vs 投資型|どちらの控除を選ぶべきか

長期優良住宅の控除には、実は2つのタイプがあります。多くの人が選ぶ「ローン型」と、ローンを使わない人向けの「投資型」です。両者は併用できず、どちらか一方を選びます。

| 比較項目 | ローン型(住宅ローン控除) | 投資型(認定住宅新築等特別税額控除) |

|---|---|---|

| 控除のしかた | 年末ローン残高 × 0.7% | かかり増し費用 × 10%を1回だけ |

| 控除期間 | 13年間 | その年の所得税から(引ききれない分は翌年へ) |

| 控除の上限目安 | 最大455万円(子育て世帯) | 上限65万円(対象費用650万円 × 10%) |

| 住宅ローン | 必要 | 不要(現金購入でも可) |

| 向く人 | 長期で借りる大半の人 | 現金購入・少額/短期完済の人 |

ローンを13年以上借りる一般的なケースでは、ローン型のほうが有利になりやすいです。

一方、現金で購入する人や、住宅ローンが少額で数年で完済する予定の人は、投資型のほうが手取りが増えることもあります。投資型は所得税からの一括控除なので、残高がほぼ無いケースでも使えるためです。

不動産投資の節税と迷っている人は住宅ローン控除と不動産投資節税の比較も参考になります。

ローン型と投資型のどちらが得か、また補助金との組み合わせ方は、年収・借入計画で結論が変わります。無料FP相談なら、あなたの数字で試算してもらえます。

4. 子育てエコホーム支援事業|補助金100万円と併用できる

2025年に長期優良住宅を建てるなら、忘れてはいけないのが「子育てエコホーム支援事業」です。長期優良住宅は補助金でも最上位ランクです。

- 長期優良住宅の認定を受ける

- 補助金100万円を受給する

- さらに住宅ローン控除を適用する

認定を受けるだけで、補助金の最上位ランク100万円の対象になります。ZEH住宅は80万円なので、その差は20万円です。

しかも、補助金をもらってもローン控除の借入限度額(5,000万円)はそのまま維持されます。補助金と控除のダブル取りができる点が、長期優良住宅の強みです。

5. ローン控除以外の4つの税制優遇|固定資産税は7年半額

長期優良住宅のメリットは住宅ローン控除だけではありません。他の税金でも一般住宅と差がつきます。多くのサイトが見落とすポイントです。

固定資産税の半額期間が7年間に延長

一般の戸建ては3年間、ZEHなど省エネ住宅は5年間ですが、長期優良住宅は7年間も固定資産税が半分になります。総額で30〜50万円の差が出ることもあります。

登録免許税の引き下げ

所有権保存登記の税率が、一般住宅の0.15%に対し0.1%まで軽減されます。

不動産取得税の控除拡大

評価額から差し引ける控除額が、一般住宅の1,200万円より100万円多い1,300万円になります。

贈与税の非課税枠が1,000万円

親や祖父母から住宅資金の贈与を受ける場合、長期優良住宅なら最大1,000万円まで非課税です(一般住宅は500万円)。

6. 認定長期優良住宅とZEHはどちらが得か

「ZEH住宅でも十分では」という声をよく聞きます。両者を並べて比較しました。

| 項目 | 認定長期優良住宅 | ZEH水準省エネ住宅 |

|---|---|---|

| ローン控除限度額 | 5,000万円 | 4,500万円 |

| 補助金(エコホーム) | 100万円 | 80万円 |

| 固定資産税の半額期間 | 7年間 | 5年間 |

| 認定費用(目安) | 5〜20万円程度 | 3〜10万円程度 |

認定費用として数万円のコストはかかります。それでも戻ってくるお金の総額は、長期優良住宅のほうが数十万円以上多くなるのが一般的です。資産価値の面でも有利といえます。

7. 中古の長期優良住宅を買うときの落とし穴

中古物件(建売の転売を含む)で「長期優良住宅」として売られているものを買う場合、手続きをしないと優遇を受けられないことがあります。

長期優良住宅の認定は「人(計画)」に紐付いています。中古で買ったときは、自治体で所有者変更(承継)の手続きをしないと、税法上の認定住宅として認められません。

仲介業者が詳しくないこともあります。自分から「承継手続きは終わっていますか」と確認しておくと安心です。

築年数による控除の扱いは中古住宅と住宅ローン控除(築年数)でも整理しています。

8. 確定申告の必要書類チェックリスト

1年目の確定申告(2〜3月)で認定住宅の証明ができないと、税務署から書類を差し戻されます。長期優良住宅は、一般の書類に加えて認定証明系の2点が鍵です。

| 書類名 | 入手先 | 備考 |

|---|---|---|

| 認定通知書(写し) | ハウスメーカー/自宅保管 | 長期優良住宅に必須 |

| 住宅用家屋証明書 | 市区町村役場/司法書士 | 登記完了後に司法書士から受領 |

| 売買・工事請負契約書 | メーカー/仲介業者 | 印紙が貼られた原本の写し |

| 登記事項証明書(原本) | 法務局 | 土地・建物の両方 |

| ローン残高証明書 | 借入先の金融機関 | 毎年10〜11月頃に郵送 |

| 源泉徴収票(原本) | 勤務先 | 申告する年の最新分 |

| 住民票の写し | 市区町村役場 | マイナンバー記載は不要 |

申告そのものの手順は住宅ローン減税の確定申告のやり方(1年目)で詳しく解説しています。

9. 還付金を受け取る年間スケジュール

「いつ、どこから戻るのか」を整理しました。1年目と2年目以降で手続きが変わる点に注意してください。

- 1年目:確定申告(2〜3月)。所得税は申告後1〜2ヶ月で口座へ還付、住民税は6月以降の納税額が減額

- 2年目以降:年末調整(11〜12月)。所得税は12月の給与と一緒に還付、住民税は翌年6月以降に自動軽減

会社員は2年目以降、勤務先の年末調整だけで完結します。2年目の進め方は住宅ローン控除2年目以降の手続きを参照してください。

10. よくある質問(FAQ)

Q1:所得が2,000万円を超えたらどうなりますか

その年は住宅ローン控除を1円も受けられません。ただし翌年の所得が2,000万円以下に下がれば、その年から控除を再開できます。

Q2:認定通知書を紛失したら再発行できますか

原則として認定通知書の再発行はできません。ただし自治体によっては「認定証明書」という代替書類を有料で出してくれる場合があります。早めに役所の建築指導課などへ相談してください。

Q3:2026年以降の入居だと不利になりますか

2026年以降は子育て世帯等の優遇が縮小される見込みです。借入限度額が下がる可能性があるため、最大限の還付を狙うなら2025年内の入居が有利になります。

Q4:投資型(認定住宅新築等特別税額控除)はローンがあっても使えますか

使えますが、ローン型との併用はできません。どちらか一方の選択です。13年以上ローンを借りる人は、通常ローン型のほうが得になります。

まとめ

認定長期優良住宅は、2025年の税制・補助金で還付・優遇の手厚い住宅区分です。建築コストは上がりますが、還付・補助金・固定資産税の軽減を合わせれば、その差額は十分に回収できます。

最後に、自分がローン型と投資型のどちらに向くかを確認し、確定申告では認定通知書の写しを忘れないようにしましょう。

控除・補助金・投資型の選択は、年収と借入計画しだいで最適解が変わります。判断に迷うなら、住宅ローンに強い無料FP相談であなたの数字をもとに試算してもらいましょう。

あわせて読みたい

参考文献・出典

免責事項

※本記事は執筆時点の公開情報をもとにした整理です。税制改正・金利変動・制度変更により最新情報と異なる場合があります。契約・申込・申告の最終判断は、各金融機関・所轄税務署・FP・税理士など有資格者へご相談のうえ、ご自身の責任で行ってください。