元利均等返済と元金均等返済は、同じ3,000万円でも総支払額が約69万円変わります。毎月の返済額を一定にするか、元金を早く減らすかの違いが要点。両者のメリット・デメリットを表で整理し、どちらを選ぶべきかの判断基準と審査への影響までまとめます。

この記事でわかること

- 元利均等返済と元金均等返済の決定的な違いを1分で把握できる

- 同じ3,000万円でも総支払額が約69万円変わるシミュレーション結果

- それぞれのメリット・デメリットを表で整理

- あなたがどちらを選ぶべきかの判断基準と、審査への影響

公的情報源: 住宅金融支援機構「フラット35」(参照)

先に自分の数字で比べたい方へ。月々と総額がどう変わるか、無料相談で試算できます。

結論を先に書きます

金利にはこだわったのに、返済方法までは考えていなかった。住宅ローンでは意外とよくある話です。

申し込み画面で選択を迫られるのが、元利均等返済と元金均等返済の2つ。名前が似ていて違いがわかりにくいのですが、この選択ひとつで利息の総額に数十万円〜数百万円の差が出ることもあります。

結論はシンプルです。多くの人は元利均等返済を選びますが、資金に余裕があるなら元金均等返済のほうがトータルコストは安くなります。

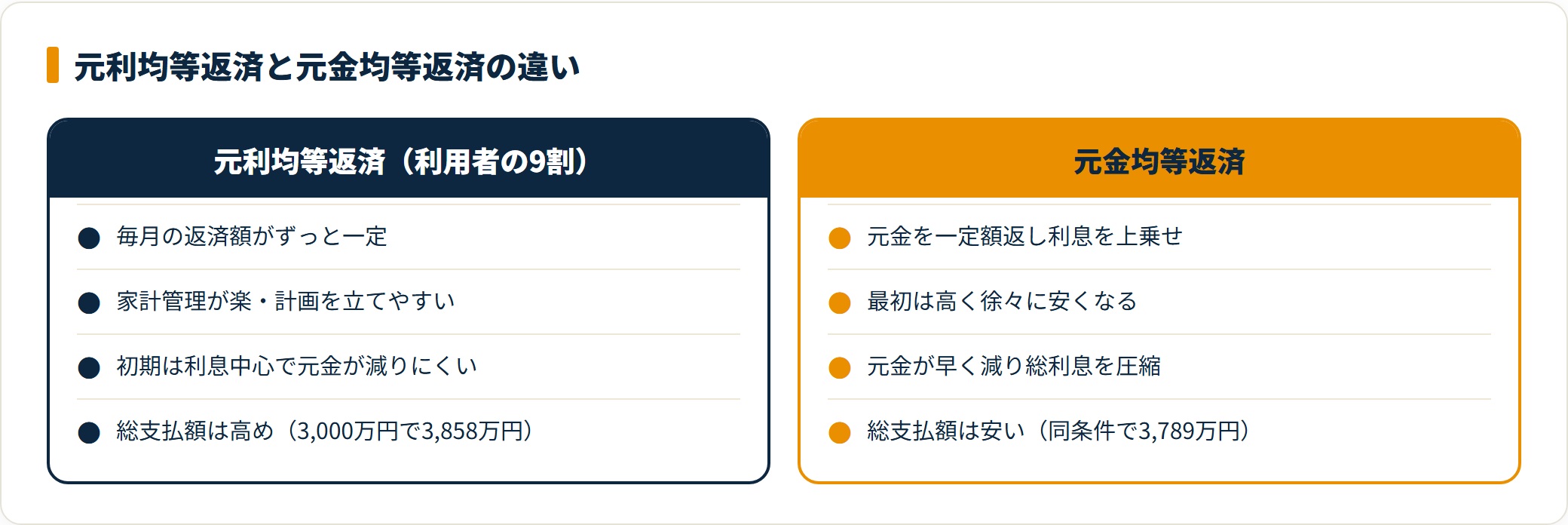

- 元利均等:毎月の返済額がずっと一定で家計管理が楽。総支払額は高め(利用者の9割が選択)

- 元金均等:最初は高いが徐々に減る。総支払額は安いが、当初の負担と審査ハードルが上がる

- 判断軸は「今の家計に余裕があるか」。余裕があれば元金均等、安定重視なら元利均等

一目でわかる|元利均等と元金均等の違い

各H2の前にまず全体像です。違いは「毎月の支払額がどう構成されているか」の一点に集約されます。

漢字は難しく見えますが、仕組みは単純です。次の表で構造の違いを押さえてください。

| 返済方法 | 毎月の支払額 | 特徴 |

|---|---|---|

| ① 元利均等返済 | ずっと一定 | 返済額が変わらず、家計管理が楽 |

| ② 元金均等返済 | 最初は高く、徐々に減る | 元金が早く減り、総利息が安くなる |

元利均等返済(がんりきんとう)

「元金+利息」が毎月一定額になるよう計算された方法です。住宅ローン利用者の9割以上がこちらを選びます。

メリットは、毎月の引き落とし額が変わらないこと。将来の教育費や老後資金の計画が立てやすくなります。

デメリットは、初期は返済額の多くが利息に充てられるため、元金(借金そのもの)がなかなか減らない点です。

元金均等返済(がんきんきんとう)

「元金」を毎月一定額返し、そこに利息を上乗せする方法です。

最初は利息が多いため返済額が高くなりますが、元金が減るにつれて利息も減り、支払額は徐々に安くなっていきます。

メリットは、元金が確実に減るため総支払額が安く済むこと。デメリットは、返済開始当初の支払額がいちばん高く、当初の家計負担が大きいことです。

総支払額はいくら違う?シミュレーション

ここからは具体的な数字です。「元金均等のほうがお得」と言われますが、実際どれくらい差が出るのか。

借入額3,000万円・金利1.5%(全期間固定)・期間35年で試算しました。

| 項目 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 1回目の返済額 | 9.2万円 | 10.9万円(最初は1.7万円高い) |

| 総支払額(元金+利息) | 3,858万円 | 3,789万円 |

| 差額 | 基準 | 約69万円お得 |

※概算シミュレーションです。金融機関により端数処理等が異なります。

同じ3,000万円を借りても、返済方法を変えるだけで総支払額が約69万円減ります。

理由は、元金均等返済のほうが元金が早く減るから。利息がかかる対象(残高)が早く小さくなるぶん、トータルの利息が圧縮されるわけです。

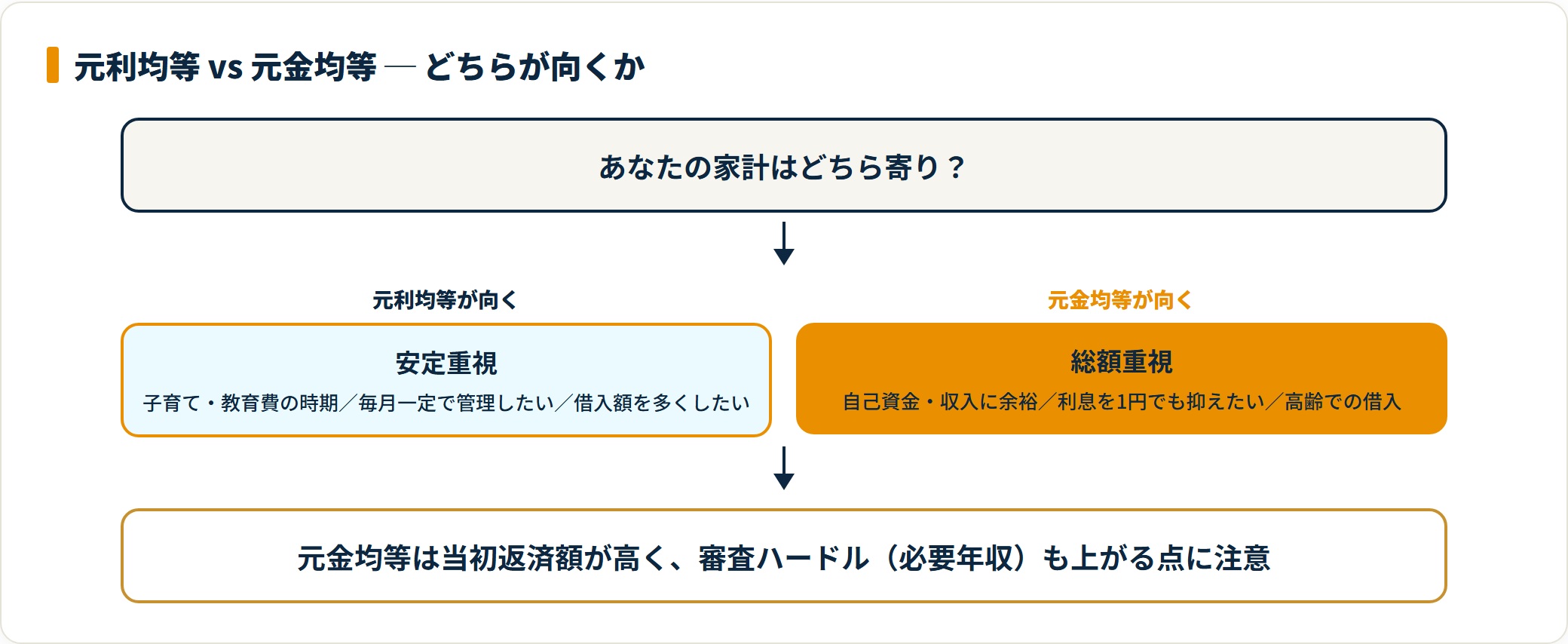

あなたに向いているのはどっち?選び方の基準

「ならお得な元金均等で決まり」と思うかもしれませんが、そう単純ではありません。各家庭のライフスタイルに合わせて選ぶのが正解です。

向き不向きを両方挙げます。

自分の状況と照らし合わせてください。

元利均等返済が向いている人

- 子育てや教育費でお金がかかる時期の人:今の家計の安定を最優先できる

- 毎月の返済額を一定にして家計簿を管理しやすくしたい人:支出が読める安心感

- できるだけ多くの金額を借りたい人:返済負担率の計算が有利になりやすい

多くの銀行はデフォルト(標準)が元利均等返済です。今の生活の安定を重視する方は、こちらが基本になります。

元金均等返済が向いている人

- 自己資金や収入に余裕があり、当初の返済額が高くても平気な人

- 退職金などで繰り上げ返済をする予定がない人:早く元金を減らせる

- とにかく総支払額(利息)を1円でも抑えたい人

- 高齢でローンを組む人:退職後に支払いが減るので安心

「最初は苦しくても後で楽をしたい」「無駄な利息は払いたくない」という方に向いています。

注意点|元金均等は審査が厳しくなることも

元金均等返済には、見落とされがちな注意点があります。銀行の審査ハードルが上がるという点です。

元金均等返済は当初の返済額が高いぶん、審査基準(返済比率)をクリアするために必要な年収も高くなります。

そのため、ギリギリの年収で審査を通そうとしている場合は、そもそも選べない(審査に落ちる)可能性があります。返済方法は、自分の年収と借入額のバランスで現実的に選べる範囲が決まる、という点を押さえておいてください。

返済額や審査が不安なときは、借入前に専門家へ相談しておくと安心です。月々の支払いと総額のシミュレーションは、無料FP相談でも確認できます。

自分の借入額だと月々と総額がどう変わるのか。返済方法と借入計画は、申し込む前に数字で確認しておくのが安心です。

よくある質問

返済方法の選択でよく寄せられる質問を整理します。

Q1:元利均等と元金均等、結局どっちがおすすめですか?

家計に余裕があるなら、総支払額が安い元金均等返済がお得です。ただし当初の返済額が高く、審査も厳しくなります。今の生活の安定を優先したいなら、毎月一定で計画が立てやすい元利均等返済が無難です。判断軸は「当初の高い支払いに耐えられるか」の一点に集約されます。

Q2:途中で返済方法を変更できますか?

金融機関にもよりますが、契約後の返済方法の変更は原則できない、もしくは手数料や再審査が必要なケースが多いです。返済方法は申し込み時にしっかり決めておくのが安全です。迷う場合は、借り入れる金融機関に変更可否を事前に確認しておきましょう。

Q3:元金均等は繰り上げ返済と相性がいいですか?

繰り上げ返済を積極的に行う予定があるなら、元利均等返済でも十分に総利息を圧縮できます。元金均等は「繰り上げ返済をしないが、最初から元金を早く減らしたい」人に向いています。どちらも繰り上げ返済自体は可能なので、自分が無理なく繰り上げできるかで考えると整理しやすくなります。繰り上げ返済の効果とベストなタイミングは繰り上げ返済|効果・タイミングと2つの返済方式の選び方で詳しく整理しています。

Q4:少しでも返済総額を抑える方法は他にありますか?

返済方法のほかに効くのが金利タイプの選択と借り換えです。金利が低いほど総利息は小さくなるため、金利タイプの比較も合わせて検討する価値があります。詳しくは住宅ローン金利の3タイプの選び方や固定金利と変動金利どっちがいいかも参考にしてください。

まとめ:自分の返済能力と相談して決めよう

住宅ローンの2つの返済方法を整理しました。最後に要点をまとめます。

- 元利均等:毎月一定額で楽。総額は高い(利用者の9割が選択)

- 元金均等:最初は高いが徐々に減る。総額は安い

- 金銭的に余裕があるなら元金均等がお得。ただし審査ハードルは上がる

- 同じ3,000万円・35年でも、返済方法だけで総支払額に約69万円の差

「トータルでお得だから」と無理をして元金均等を選び、今の生活が苦しくなっては本末転倒です。一方で、資金にゆとりがあるのに知らずに元利均等を選び、数十万円を損しているケースもあります。

まずは金融機関のシミュレーションサイトで、自分の借入額なら月々の支払いがどう変わるかを試算してみてください。その数字を見たうえで、ご家族のライフプランに合った方法を選びましょう。

返済方法とあわせて、金利タイプや借り換えの検討で総額はさらに変わります。住宅ローンで失敗しない選び方もあわせてご覧ください。

関連記事

- 住宅ローン金利の3タイプ|メリット・デメリットと失敗しない選び方

- 住宅ローンは固定金利と変動金利どっちがいい?損益分岐点で比較

- 住宅ローンで失敗しない選び方|金利タイプとネット銀行活用の正解ルート

- 住宅ローンの借り換えで数百万円浮く?損益分岐点と返済方法

- 住宅ローンの繰り上げ返済|効果・タイミングと2つの返済方式の選び方

免責事項

※本記事は執筆時点の公開情報をもとにした整理です。税制改正・金利変動・制度変更により最新情報と異なる場合があります。住宅ローンに関する最終判断は、各金融機関・所轄税務署・ファイナンシャルプランナーなど有資格者へご相談のうえ、ご自身の責任において行ってください。