最終更新日:2026年6月11日 執筆:Takahashi(住宅ローンアドバイザー)

住宅ローンは、人生で一番大きな借金になりがちです。だからこそ、ほんの少しの判断のズレが数百万円単位の差につながります。

後悔する人に共通するのは、ひとつだけ。勧められるがまま契約してしまうことです。逆に言えば、契約前に正しい順番でチェックすれば、その差は防げます。

この記事では、後悔を生む典型パターンを分解し、これから借りる人がどこを最優先で確認すべきかを整理します。

住宅ローンは金利0.5%の差が総返済額で約300万円の差になります。提携ローンを言われるまま組むと比較の機会そのものを失うのが要点。地方銀行・ネット銀行・固定/変動を何を基準に選び分けるか、持ち家を負債で終わらせず資産として残す考え方まで整理します。

この記事でわかること

- 提携ローンを「言われるまま」組むと、比較の機会そのものを失うこと

- 金利0.5%の差が、総返済額で約300万円の差になる仕組み

- 地方銀行・ネット銀行・固定/変動を、何を基準に選び分けるか

- 持ち家を「負債」で終わらせず資産として残す考え方

公的情報源: 国税庁「住宅借入金等特別控除」/国土交通省「住宅ローン減税制度」/住宅金融支援機構「フラット35」

どの金利が自分にとって妥当か、まず客観的に知りたい方へ。

結論を先に書きます

住宅ローンで後悔しないための答えは、難しい知識ではありません。「面倒くさがらず、自分で複数を比較すること」に尽きます。

特に金利の比較は最優先です。借入額が大きく返済が長いほど、わずかな金利差が膨らみます。提携ローンの「楽さ」に流されないことが、最大の防御策になります。

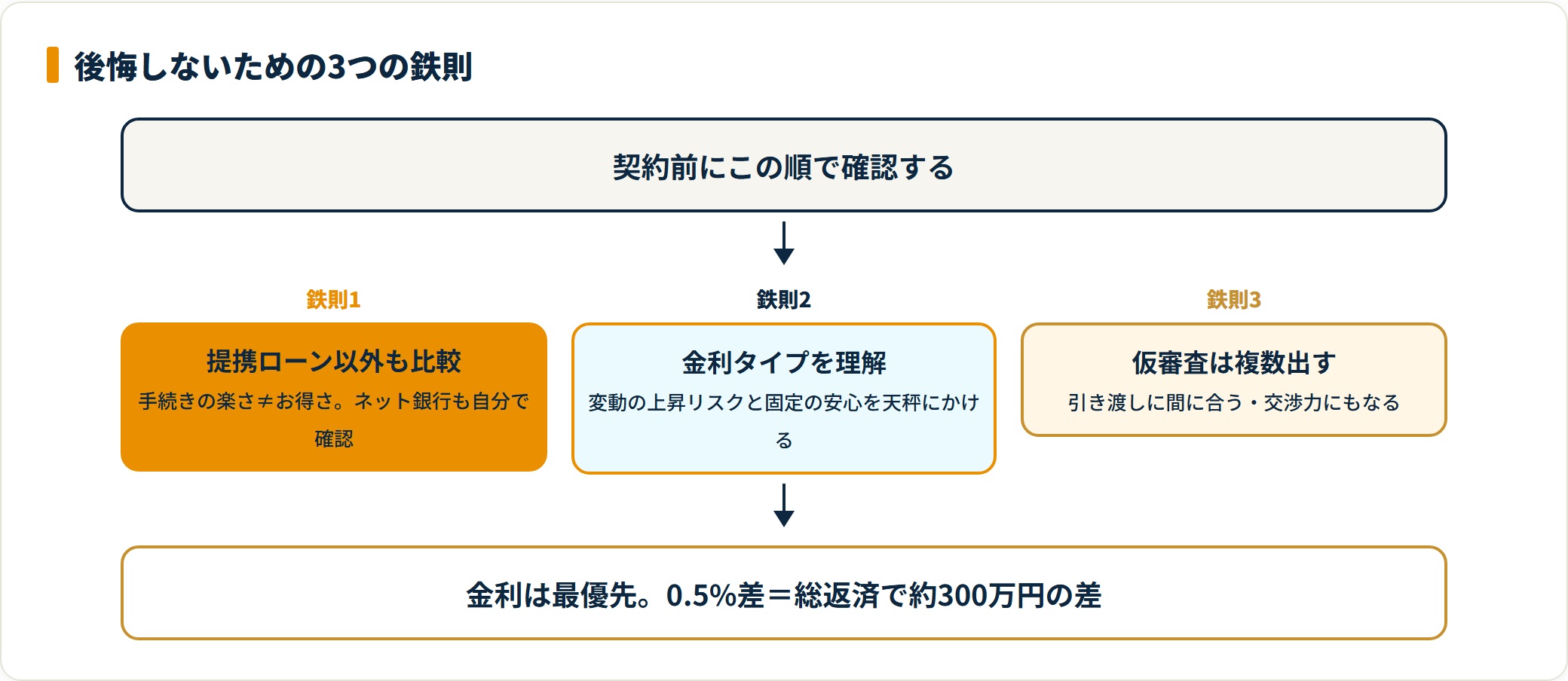

- 金利は最優先で比較:0.5%差=総返済で約300万円

- 提携ローン以外も漏れなく見る:手続きの楽さ≠お得さ

- 金利タイプは性格とライフプランで選ぶ:変動か固定か

- 仮審査は複数:交渉力と引き渡しリスク対策になる

なぜ「金利の比較」がここまで効くのか

住宅ローンは、借入額・返済期間ともに桁が違います。だから金利が少し動くだけで、最終的な負担は大きく変わります。

「たかが数パーセント」という感覚こそ、後悔につながりやすい落とし穴です。具体的な数字で見れば、その差は一目瞭然になります。

借入額4,000万円・35年返済・元利均等で試算すると、次のとおりです。

| 金利 | 月々の返済額 | 総返済額(35年) | 0.5%との差 |

|---|---|---|---|

| 0.5% | 約106,000円 | 約4,450万円 | 基準 |

| 1.0% | 約113,000円 | 約4,750万円 | 約300万円増 |

| 1.5% | 約120,000円 | 約5,050万円 | 約600万円増 |

※概算(借入額4,000万円・35年・元利均等返済)。実際の返済額は各金融機関の条件で変わります。

わずかな金利差が、最終的には高級車1台分以上の差になります。「不動産会社に勧められたから」だけで決めるリスクが、ここに表れています。

後悔の典型①:提携ローンで「銀行を選べない」

新築マンションの販売でよくあるのが、デベロッパーと特定銀行が組んだ提携ローンです。申込書に記入するだけで審査が進むため、手続きはとても楽になります。

一方で、見落とされがちなデメリットがあります。それは比較検討の機会が奪われることです。

提携先が用意した条件が、自分にとって最良とは限りません。手続きの簡単さと、金利のお得さは別物だと意識しておきましょう。

提携ローンの条件が妥当か不安なら、第三者の目で確認するのが近道です。住宅ローンに強いFPに無料で相談できる窓口を比較できます。

無料FP相談を比較して相談先を探す(PR)詳細はリンク先をご確認ください

これから借りる人が守るべき3つの鉄則

後悔を防ぐ行動は、突き詰めると3つに整理できます。順番に確認していきましょう。

- 「提携ローン」以外も漏れなく比較する

- 金利タイプ(変動・固定)のリスクを理解する

- 「仮審査」は複数出しておく

1. 「提携ローン」以外も漏れなく比較する

不動産会社の担当者は「手続きがスムーズ」「審査が通りやすい」と提携ローンを勧めます。ただ、それはあなたにとって一番お得なローンとは限りません。

ネット銀行や他の金融機関の金利も、自分でチェックしてください。今はスマホひとつで複数行を一括で比較できます。

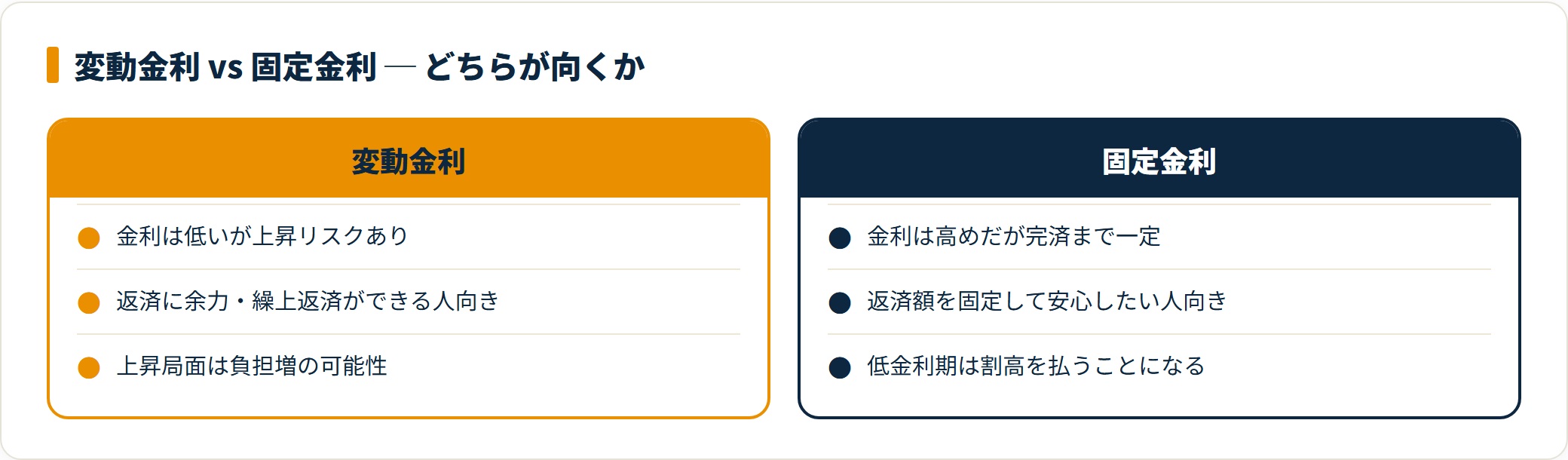

2. 金利タイプ(変動・固定)のリスクを理解する

低金利が続いていますが、今後の金利上昇リスクはゼロではありません。目先の安さだけで決めると、後悔の種になります。

変動と固定の違いを、まず押さえておきましょう。

| 金利タイプ | 特徴 | 向いている人 |

|---|---|---|

| 変動金利 | 金利は低いが上昇リスクあり | 返済に余力があり、繰上返済も視野に入る人 |

| 固定金利 | 金利は高めだが完済まで一定 | 返済額を固定して安心を優先したい人 |

自分のライフプランとリスク許容度に合わせて選ぶのが、後悔しないコツです。

3. 「仮審査」は複数出しておく

本審査の直前に「やっぱり別の銀行が良い」と思っても、審査には時間がかかります。物件の引き渡しに間に合わないリスクもあります。

そこで、気になった銀行の仮審査(事前審査)は早めに複数通しておくのが鉄則です。複数の承認があれば、交渉でも有利に進められます。

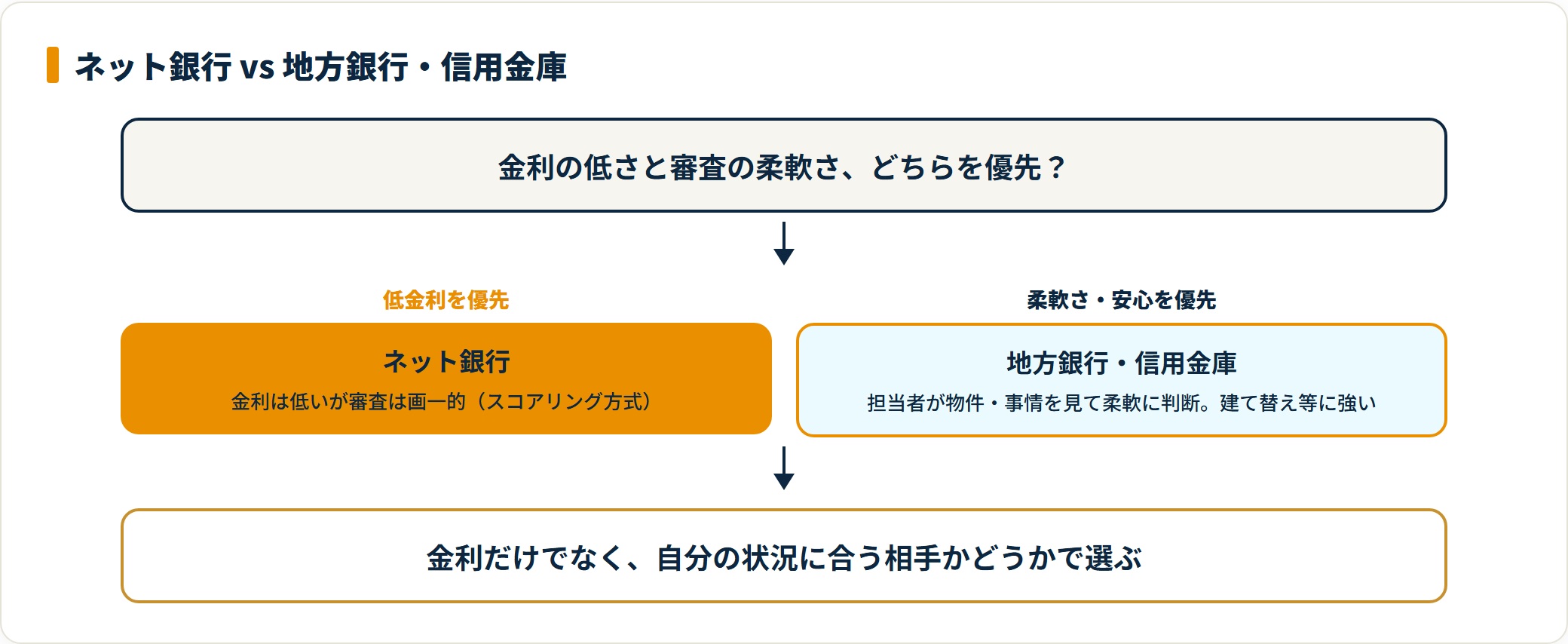

地方銀行・ネット銀行をどう選び分けるか

「金利の低さ=正解」ではありません。審査の柔軟さや対面の安心感も、立派な判断軸になります。

ネット銀行は金利が低い反面、審査が画一的(スコアリング方式)なことが多いです。一方で地方銀行や信用金庫は、担当者が物件や事情を見て柔軟に判断してくれるケースがあります。

特に、土地の評価や個別事情がからむ建て替えなどでは、対面の金融機関が力になることもあります。金利だけでなく、自分の状況に合う相手かどうかで選びましょう。

住宅ローン控除は「収入が増えるほど効く」

返済時には、住宅ローン控除(住宅借入金等特別控除)の存在も忘れないでください。年末のローン残高に応じて、所得税や住民税が戻る制度です。

収入が増えて納税額が増えるほど、この節税効果は大きくなります。借入計画とあわせて、控除の条件も確認しておきましょう。

持ち家を「負債」で終わらせない視点

少し応用的ですが、持ち家を資産として残す考え方も知っておくと選択肢が広がります。

立地の良い物件は、住み替え後も賃貸需要が続きやすく、家賃収入でローン返済をまかなえる場合があります。完済後は、その物件が純粋な資産として手元に残ります。

- 他人が払う家賃で、自分のローンが減っていく状態を作れる

- ローン完済後は物件が資産として残る

ただし、住宅ローンは「本人居住用」が原則です。転勤などやむを得ない事情を除き、無断で賃貸に出すと契約違反になり、一括返済を求められる可能性があります。賃貸化する際は事前に金融機関へ相談し、場合によってはアパートローン(投資用ローン)への借り換えが必要です。

まとめ:知識と行動が、あなたの資産を守る

住宅ローンの後悔は、知識の差ではなく行動の差で生まれます。最後に要点を整理します。

- 金利は最優先で複数比較:0.5%差=総返済で約300万円

- 提携ローンの楽さに流されない:自分でネット銀行も確認

- 金利タイプは性格とプランで選ぶ:変動か固定か

- 仮審査は早めに複数:交渉力と引き渡しリスク対策

- 控除と資産化:返済後の家計まで設計に入れる

まずは「今の自分はどれくらいの金利で借りられるのか」を知ることから始めましょう。そのひと手間が、将来の数百万円を守る第一歩になります。

適正な金利や返済計画は、住宅ローンに強い専門家に一度相談すると整理が早く進みます。無料で相談できる窓口を比較して、自分に合う相談先を見つけてください。

無料FP相談ランキングで相談先を選ぶ(PR)詳細はリンク先をご確認ください

よくある質問

Q1:提携ローンは使わないほうが良いですか

提携ローン自体が悪いわけではありません。手続きが楽な反面、比較の機会を失いやすいのが注意点です。提携ローンを候補に残しつつ、ネット銀行など他の金利も並べて比べたうえで判断しましょう。

Q2:金利が0.5%違うと、どれくらい差が出ますか

借入額4,000万円・35年返済の概算では、0.5%と1.0%で総返済額に約300万円の差が生まれます。借入額や期間が大きいほど差は広がるため、金利比較は最優先と覚えておいてください。

Q3:変動金利と固定金利、どちらを選ぶべきですか

一概には言えません。返済に余力があり繰上返済も見込めるなら変動、返済額を固定して安心を優先したいなら固定が目安です。自分のライフプランとリスク許容度で選びましょう。

Q4:仮審査は複数の銀行に出して大丈夫ですか

問題ありません。むしろ引き渡しに間に合わせるためにも、早めに複数通しておくのが安全です。複数の承認があれば、条件交渉でも有利に働きます。

Q5:住宅ローン控除はいつまで使えますか

控除期間や条件は制度改正で変わるため、契約時点の最新情報の確認が欠かせません。詳細は国税庁の公式情報を確認し、不明点は税務署やFPへ相談してください。

あわせて読みたい

参考文献・出典

免責事項

※本記事は執筆時点の情報に基づく整理です。税制改正・金利変動・制度変更により最新情報と異なる場合があります。住宅ローンの最終的な契約・申込の判断は、各金融機関・所轄税務署・ファイナンシャルプランナーなど有資格者へご相談のうえ、ご自身の責任において行ってください。