離婚時の住宅ローンは、名義・ローン残債・誰が住み続けるかの3点で決まります。まず確認すべきアンダーローン/オーバーローンの判定や、売却・住み続ける・名義変更の選択肢と向き不向き、連帯保証・ペアローンが離婚後も残る落とし穴と財産分与での扱いを整理します。

この記事でわかること

- 離婚時の住宅ローンは「名義」「ローン残債」「誰が住み続けるか」の3点で決まる

- 「名義×居住者」の組み合わせで起きる問題と、まず確認すべきアンダーローン/オーバーローンの判定

- 売却・どちらかが住み続ける・名義変更(借り換え)の選択肢と向き不向き

- 連帯保証・ペアローンが離婚後も残る落とし穴と、財産分与での住宅ローンの扱い

残債と家の価値、どちらが住むかで最適解は変わります。お金の整理はFPに無料で相談できます。

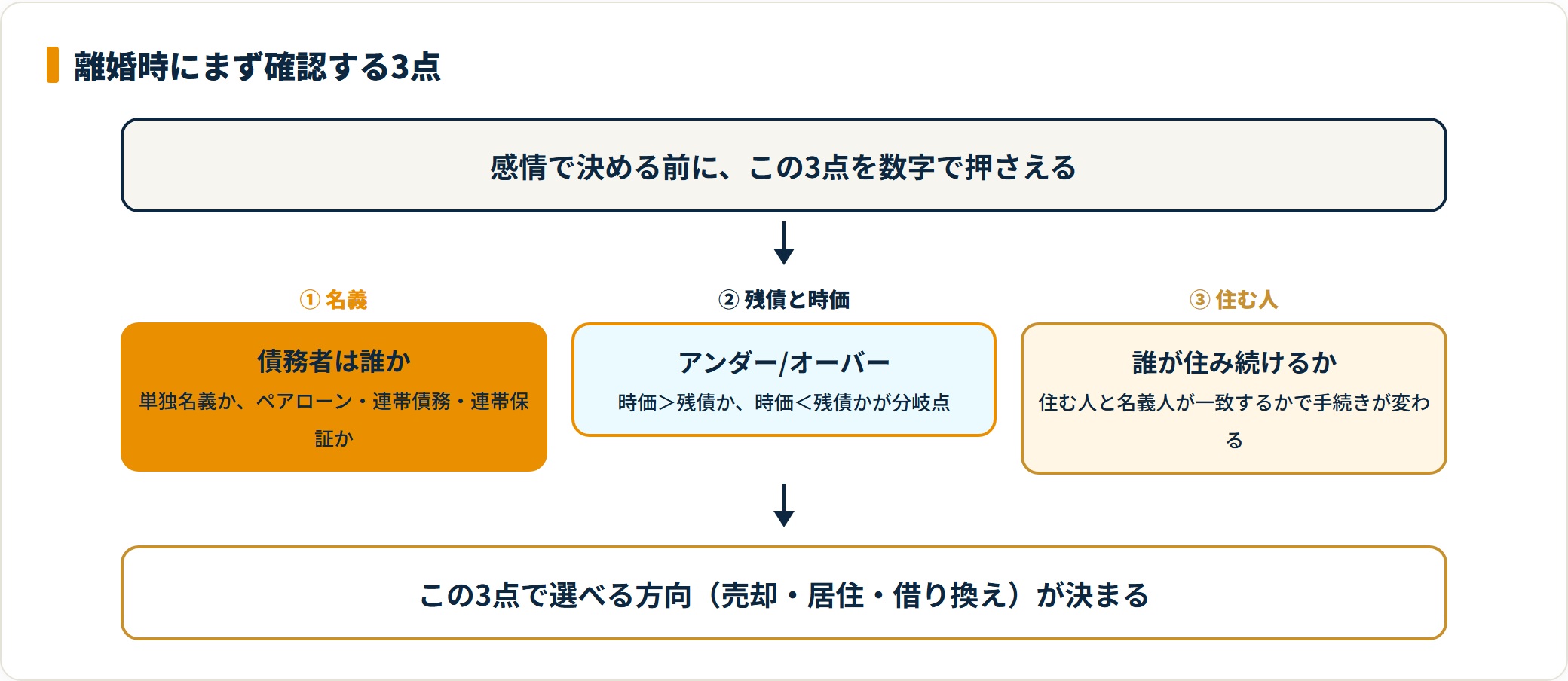

結論:「名義」「残債」「住み続ける人」の3点で決まる

離婚で持ち家と住宅ローンをどうするかは、次の3点で方向が決まります。

最初に確認する3点

- 名義(債務者)は誰か:単独名義か、ペアローン・連帯債務・連帯保証かで選択肢が変わります。

- ローン残債と家の時価:残債より時価が高い(アンダーローン)か、低い(オーバーローン)かが分岐点です。

- 誰が住み続けるか:住む人と名義人が一致するかで、名義変更や借り換えの要否が決まります。

感情で「とりあえず家は妻子に」と決める前に、この3点を数字で押さえると、後のトラブルを避けやすくなります。

まず確認:家の時価とローン残債(アンダー/オーバー)

判断の出発点は、家の時価とローン残債の比較です。残債は金融機関の残高証明で、時価は不動産会社の査定で把握します。

アンダーローンとオーバーローンの違い

| 状態 | 内容 | 財産分与・選択への影響 |

|---|---|---|

| アンダーローン | 時価 > ローン残債 | 売却すれば残債を返して手元に資金が残る。プラスの財産として分与しやすい |

| オーバーローン | 時価 < ローン残債 | 売っても残債が残る。家はプラス財産になりにくく、残債の分担が論点 |

時価が分からないまま話を進めると、「売れば解決」と思っていたのにオーバーローンで残債が残る、という食い違いが起きます。まず査定で現在価値を知るのが安全です。査定の選び方は公平な不動産査定の評判・口コミも参考になります。

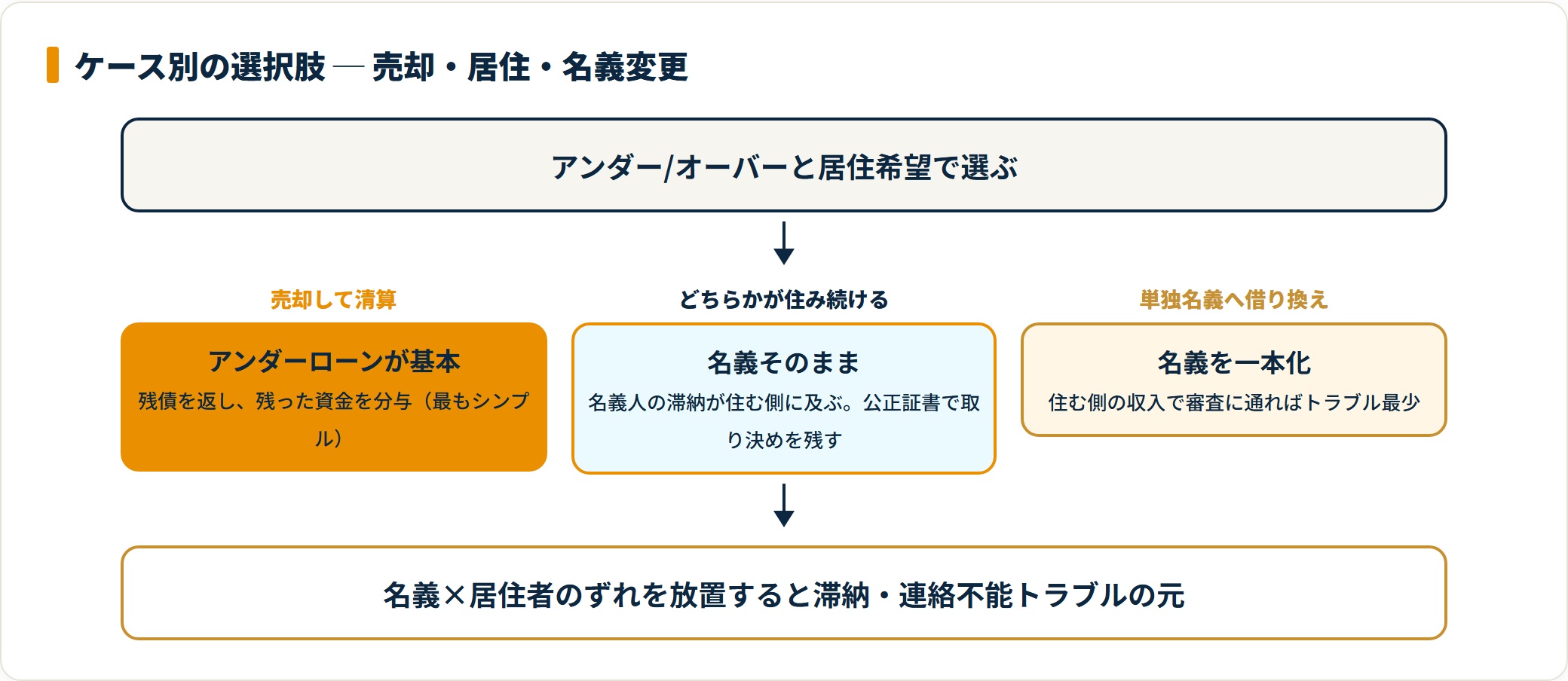

ケース別の選択肢(売却・住み続ける・名義変更)

3点と査定結果が出たら、次の選択肢から選びます。

- 売却して清算:アンダーローンなら最もシンプル。残債を返し、残った資金を分与します。

- どちらかが住み続ける(名義そのまま):住む人と名義人が違うと、名義人の滞納リスクが住む側に及びます。公正証書で取り決めを残すのが安全です。

- 住み続ける人の単独名義へ借り換え:住む側の収入で住宅ローンの借入可能額の範囲に収まれば、借り換えで名義を一本化できます。最もトラブルが少ない反面、審査に通る収入が必要です。

「名義×居住者」がずれたまま放置するのが、後の滞納・連絡不能トラブルの典型パターンです。

借り換えで名義を一本化できるか、売却と住み続けるのどちらが得か。残債・収入・査定額をもとに、FPに無料で整理してもらうと判断が早まります。

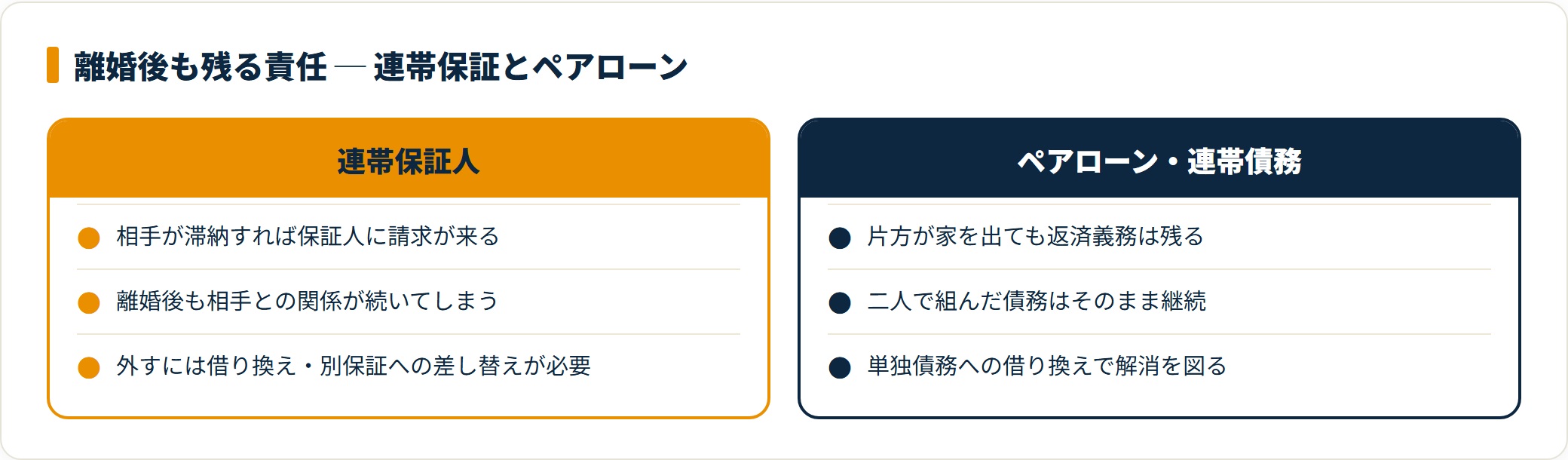

連帯保証・ペアローンは離婚後も残る

見落とされやすいのが、連帯保証・連帯債務・ペアローンの責任は離婚で自動的に外れない点です。

- 連帯保証人:相手が滞納すれば、保証人に請求が来ます。離婚後も関係が続いてしまいます。

- ペアローン・連帯債務:二人で組んだローンは、片方が出ても返済義務が残ります。

- 外すには手続きが必要:借り換えで単独債務にする、別の保証へ差し替えるなど、金融機関の承諾が必要です。

責任を残したままだと、相手の滞納が自分の信用情報に影響することがあります。仕組みは親子リレーローンとペアローンの違いでも整理しています。返済が苦しい段階なら、住宅ローンが払えないときの対処も先に確認してください。

財産分与での住宅ローンの扱い

財産分与では、家はプラスの財産、住宅ローンはマイナスの財産として扱われます。アンダーローンなら差額(純資産)を分け、オーバーローンなら残債の分担を話し合います。

財産分与による不動産の名義移転には税金が関わる場合があります。国税庁の情報を確認し、金額が大きいケースでは税理士・弁護士に相談すると安全です。住宅ローン控除は、住み続けて返済を続ける名義人が要件を満たせば継続できる場合があります。

よくある質問

Q1:離婚したら住宅ローンの名義は変えられますか?

ローンが残っている間は、金融機関の承諾なく債務者の名義を変えることは原則できません。

住み続ける側の単独名義に切り替えるには、その人の収入で借り換え審査に通る必要があります。通らない場合は、売却や連帯保証の継続など別の選択肢を検討します。

Q2:オーバーローンだと家は財産分与の対象になりませんか?

家の時価よりローン残債が多いオーバーローンの場合、家はプラスの財産として分与されにくくなります。

論点は残債の負担をどう分けるかに移ります。まず査定で時価を把握し、残債と比べるのが出発点です。

Q3:連帯保証人や連帯債務は離婚で外れますか?

離婚しても、金融機関に対する連帯保証・連帯債務の責任は自動では外れません。

借り換えや別の保証への差し替えなど、金融機関の手続きが必要です。残したままだと、相手の滞納が自分に及ぶ可能性があります。

Q4:どちらが住宅ローンを払うかは話し合いで決めていいですか?

夫婦間の取り決めは自由ですが、それは金融機関には及びません。名義人が返済義務を負う点は変わらないため、住む人と名義人が違う場合は公正証書で取り決めを残すと安全です。

- 離婚時の住宅ローンは名義・残債・住み続ける人の3点で方向が決まる

- まず査定で時価を把握し、アンダーローンかオーバーローンかを確認する

- 選択肢は売却・名義そのまま居住・単独名義へ借り換え。名義と居住者のずれは滞納トラブルの元

- 連帯保証・ペアローンは離婚で自動的に外れない。外すには金融機関の手続きが必要

- 金額が大きいケースは、FP・弁護士・税理士に相談して整理するのが安全

残債・査定額・収入をもとに「売る・住み続ける・借り換える」のどれが現実的か、無料FP相談で整理しておくと、離婚の話し合いが進めやすくなります。

※本記事は公開情報をもとにした整理です。財産分与・名義・税金の扱いは個別事情で変わります。最終的な判断は各金融機関の最新情報をご確認のうえ、必要に応じて弁護士・税理士・FPなど専門家へご相談ください。