不動産トラブル解決協会「公平な不動産査定」が怪しいと言われる正体は、名前の印象・口コミの少なさ・無料の不透明感・類似団体との混同という4つの情報不足です。運営は実在する一般社団法人で、詐欺だと裏づける根拠は見当たりません。ただし無料の仕組みは利用前に確認しましょう。

この記事でわかること

- 「怪しい」と検索される4つの理由と、その一つひとつが実態とどうズレているか

- 運営する一般社団法人の実態と、似た名前の別団体・公的窓口との違い(混同注意)

- 無料で査定できる仕組み(収益源)——なぜタダなのか、紹介モデルの有無をどう確かめるか

- 良い口コミ・気になる口コミの傾向と、その構造的な理由

- 中立査定と不動産一括査定の違い(成り立ち・査定額の傾向・営業連絡の差)

- 後悔しないための安全な使い方7ステップと、向いている人・向かない人

先に相談したい方へ。中立の立場で市場価値とローン残債を整理してもらえます。

「公平な不動産査定」は怪しいのか。結論から言うと、「名前の印象や口コミの少なさで怪しく見えるだけで、運営は実在する一般社団法人」です。詐欺的なサービスという確たる根拠は見当たりません。

ただし、無料の理由(収益の仕組み)や、似た名前の別団体との違いは、利用前に自分で確かめる価値があります。「中立団体だから無条件で安心」とも言い切れません。

- 運営は非営利の一般社団法人。媒介契約を取りに行く動機が前面に出にくく、強引な勧誘が少ない相談スタイル

- 「怪しい」の正体は名前の印象・口コミの少なさ・無料の不透明感・類似団体との混同の4つに集約される

- 無料の裏側は提携先への紹介で成り立つモデルが一般的。紹介の有無・流れは相談時に確認すれば足りる

- 満足度を分けるのは「サービスの良し悪し」より自分の物件の数字を直視して臨めたか

本記事は「中立団体だから安心」とも「最後は売却に誘導される」とも決めつけず、金融機関で13年・数百件の融資審査を見てきた立場から、怪しさの正体・運営実態・無料の仕組み・口コミ・安全な使い方を、公的データと突き合わせて中立に整理します。

怪しさの正体を理解したうえで、投資用マンションの「売る・持つ」を営業の数字に流されず整理したい方は、まず無料相談で物件の数字を並べるところから始めるのが近道です。

公平な不動産査定の無料相談を申し込む(PR)詳細はリンク先をご確認ください

「公平な不動産査定」が怪しいと検索される4つの理由

「怪しい」と感じる理由は、サービスの中身というより印象や情報の少なさに集約されます。詐欺だと裏づける確たる証拠が出てくるわけではありません。

まず、検索する人が引っかかっている不安を4つに分解します。どれも「実態を確認すれば解消できる」種類のものです。

怪しいと感じる理由と実態のズレ

| 怪しいと感じる理由 | 実態とのズレ |

|---|---|

| 団体名・サイトの印象が独特 | 名前の硬さ・見た目の問題で、運営が実在しないわけではない |

| 口コミの件数が少ない | 投資用マンション特化のニッチ領域ゆえ。少なさ=悪評ではない |

| 無料の理由が分かりにくい | 提携先への紹介で成り立つモデルが一般的。仕組みを確認すれば解消 |

| 似た名前の別団体と混同される | 「協会」「センター」など類似名が複数あり、評判が混ざりやすい |

理由1:団体名とサイトの印象が独特

「不動産トラブル解決協会」という硬い名称や、サイトの見た目から「胡散臭い」と感じる声があります。実際、Q&Aサイトなどで見られるのも「HPの印象で怪しく見える」といった第一印象ベースの感想が中心で、具体的な被害報告はほとんど見当たりません。これは運営実態とは別の話です。

名前で警戒するのは自然な反応ですが、それだけで詐欺と判断する根拠にはなりません。実在する一般社団法人かどうかは、後述の方法で自分で確認できます。

理由2:口コミの件数が少ない

第三者の口コミが少なく、「実態を検証しづらい」という不安があります。ただ、これは投資用マンションの売却相談という、利用者が限られるニッチ領域だからです。

利用者数が多い一括査定と比べれば口コミは少なくて当然で、件数の少なさを即「悪いサービス」と読むのは早計です。とはいえ、検証材料が少ないのは事実なので、提案の根拠は自分でも確認しましょう。

理由3:無料の理由が分かりにくい

「無料なのはなぜ?」「タダより高いものはないのでは」という警戒です。ここは正当な疑問で、次章で仕組みを詳しく整理します。

結論を先に言えば、多くの無料相談サービスは、利用者ではなく提携先(不動産会社など)からの紹介料で成り立つ構造です。仕組みを理解すれば、怪しさはかなり解消します。

理由4:似た名前の別団体と混同される

「協会」「センター」「相談所」など、不動産トラブルを扱う似た名前の団体が複数あります。別組織のなかには、NPOを名乗りつつ紹介先が営利企業で、相談後に着手金など想定外の費用が発生したと指摘されるケースも報じられています。

「不動産トラブル解決協会」を調べると、この「協会」(一般社団法人)と、名前の近い「センター」(NPO法人)など別団体の評判が混ざって表示されがちです。ネガティブな口コミが、実は別団体の話というケースは珍しくありません。「どの団体の話か」を切り分けないと、無関係な情報で過度に警戒してしまいます。

運営する一般社団法人の実態と、似た団体・公的窓口との違い

「公平な不動産査定」を運営するのは、一般社団法人不動産トラブル解決協会です。投資用マンション(区分所有)の売却相談に実績があるとされる、非営利の社団法人です。

非営利とは「利益を構成員に分配しない」という意味で、無料・ボランティアという意味ではありません。事業として収益を得ること自体は、一般社団法人でも認められています。

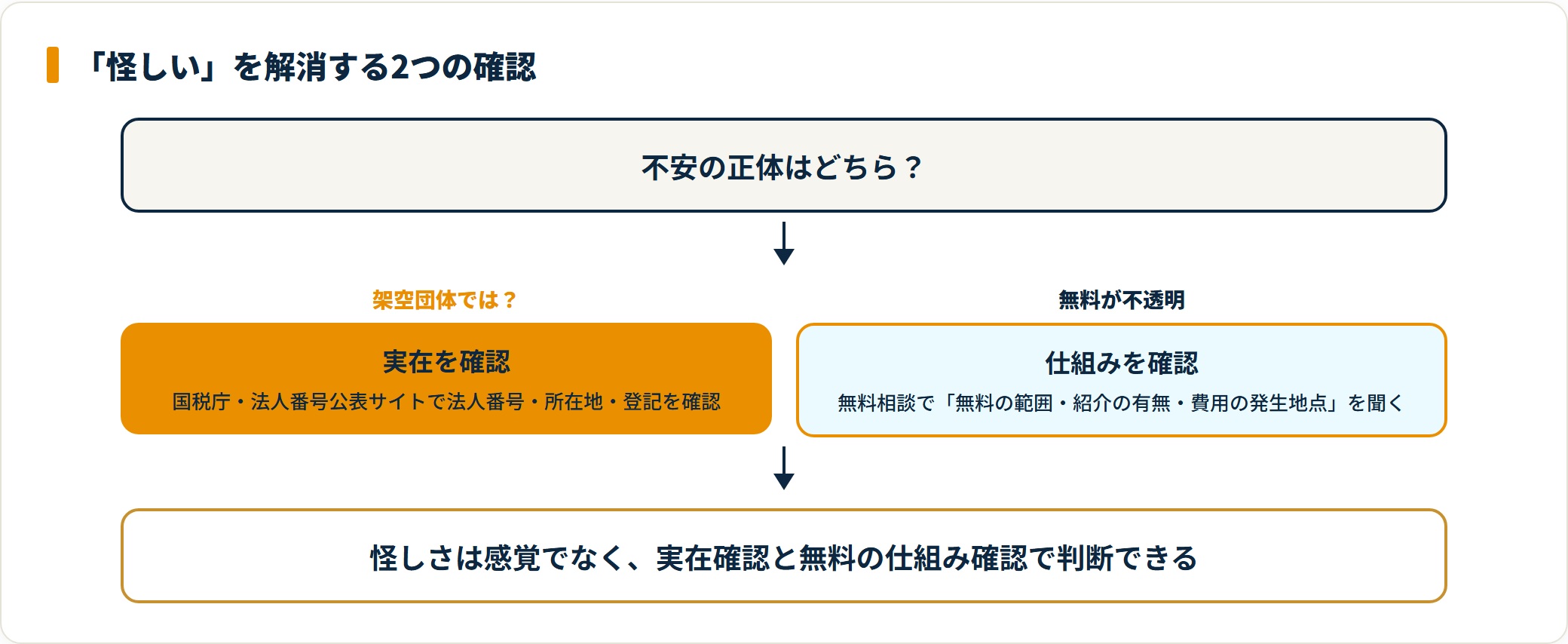

実在性は自分で確認できる

一般社団法人は法人登記された組織です。法人名で国税庁・法人番号公表サイトを検索すれば、法人番号・所在地・登記情報を誰でも確認できます。

「怪しいかどうか」を感覚で判断する前に、まず法人が実在するかを公的データで裏取りするのが確実です。実在が確認できれば、少なくとも「架空団体による詐欺」の不安は解消します。

公式サイトには、所在地・連絡先・相談方法が明記されています。匿名のランディングページだけで集客する業者と違い、所在地と連絡先が公開されている点は、実在を判断する具体的な材料になります。

公式サイトに記載の基本情報(2026年5月時点)

| 項目 | 記載内容 |

|---|---|

| 運営 | 一般社団法人不動産トラブル解決協会(非営利の社団法人) |

| 所在地 | 東京都千代田区岩本町(渡東ビルディング内) |

| 相談方法 | フリーダイヤル(10:00〜19:30)・メール(24時間受付)・問い合わせフォーム |

| 対応エリア | 全国対応 |

| 主な相談 | 投資用マンションの売却・運用・サブリース・残債などの整理 |

連絡はメール・フォームを起点にでき、しつこい営業電話を警戒する人にとって確認しておきたい体制です。記載情報は変わることがあるため、最新は公式サイトと法人番号公表サイトで突き合わせて確認してください。

似た名前の別団体と混同しない

冒頭で触れたとおり、不動産トラブルを扱う団体は名前が似ています。「協会」と「センター」「相談所」は別組織で、運営方針も評判も異なります。

口コミを読むときは「どの団体の話か」を必ず確認してください。別団体のネガティブ評価を、この協会の評価と取り違えないことが、正しい判断の前提になります。

公的な相談窓口との違い

| 相談先 | 立ち位置 | 主な役割 |

|---|---|---|

| 公平な不動産査定(本協会) | 民間の一般社団法人 | 投資用マンションの市場価値・残債・売却の整理 |

| 全宅保証・全宅連などの公的窓口 | 業界団体の苦情・紛争窓口 | 取引トラブル・苦情の相談、宅建業者との紛争 |

| 国民生活センター | 公的機関 | 消費者トラブル全般の相談・注意喚起 |

純粋な取引トラブル・苦情なら、全宅連の無料相談や国民生活センターといった公的窓口も選択肢です。「査定・売却の整理」と「トラブル・苦情の相談」は窓口が違うと理解しておくと、迷いません。

なぜ無料なのか——「公平な不動産査定」の収益の仕組み

「無料の理由が分からない」が怪しさの中心なので、ここを正面から整理します。結論は、利用者からは取らず、提携先からの紹介料で成り立つモデルが一般的という点です。

無料相談サービスの多くは、相談者が売却を決めたときに提携先の不動産会社へつなぎ、その紹介に対して手数料を得る構造です。

利用者が直接お金を払わなくても、サービスは成立します。

紹介モデルそのものは違法でも特殊でもない

不動産業界では、送客に紹介料が発生する仕組みはごく一般的です。一括査定サイトも、利用者は無料で、運営は不動産会社からの掲載料・成約手数料で成り立っています。

つまり「無料=怪しい」ではありません。問題になるのは、紹介の存在が伏せられていたり、紹介先で想定外の費用が発生したりする場合です。

確認すべきは「紹介の有無」と「費用が発生する地点」

相談時に確認したいのは次の3点です。査定を見てきた立場で言えば、ここを最初に押さえれば不安はほぼ消えます。

- 相談・査定は無料か、どこまでが無料の範囲か

- 売却時に提携先を紹介されるのか、紹介は任意か

- 紹介先で手数料・着手金などの費用が発生するのはどの段階か

別団体で問題視された事例は、まさにこの「紹介先での費用」が事前に見えにくかったケースでした。先に費用の発生地点を聞いておけば、丸投げで新たな負担を抱えるリスクは避けられます。

無料の仕組みを理解したうえで、自分の物件で実際に何が無料・何が有料かを確かめたい方は、まず無料相談で範囲を聞くところから始めるのが安全です。

無料相談で査定の範囲を確認する(PR)詳細はリンク先をご確認ください

公平な不動産査定の評判・口コミ(良い/気になる)

公開されている口コミ・解説記事を突き合わせ、よく出てくるパターンを整理しました。個別の体験談ではなく、傾向の整理です。

良い評判は「中立性と勧誘のなさ」、気になる評判は「情報量の少なさ」に集約されます。どちらも前章までの構造から自然に説明がつきます。

良い評判の傾向

- 強引な勧誘がなく、落ち着いて相談できた(投資用マンション所有者)

- 市場価値とローン残債を冷静に整理してもらえた(残債が気になる層)

- サブリースや家賃収入まで含めて話が通じた(収益物件の所有者)

- 無料でここまで踏み込んだ査定は他になかった(投資視点の整理を求める層)

気になる評判の傾向

- 口コミの件数が少なく、実態を比較しづらかった(情報量の少なさ)

- 投資用以外(実需)の相談は一般の不動産会社のほうが早かった(得意分野の偏り)

- 最終的な売却判断は自分でやる必要があった(相談はあくまで整理の場)

- 相談後の具体的な流れを最初に確認しておきたかった(プロセスの不透明感)

口コミをどう読むか

良い評判の主因は「中立・公正な立場と、強引な勧誘がない相談スタイル」「投資視点での数字の整理」です。気になる評判の主因は「口コミ・情報量の少なさ」と「得意分野の偏り」に集約されます。

数百件の融資審査を見てきた感覚でも、この領域は物件情報と残債を整理して臨んだ人は満足、丸投げで来た人は判断が後ろ倒しになりやすい分布になりがちです。口コミの良し悪しは、利用者側の準備にも大きく左右されます。

公平な不動産査定と「不動産一括査定」は何が違うのか

「公平な不動産査定」を理解するうえで欠かせないのが、よく比較される不動産一括査定との構造的な違いです。両者は同じ「査定」でも、ビジネスの成り立ちが根本から異なります。

一括査定は「送客マッチング型」。物件情報を1回入力すると、複数の不動産会社に査定依頼が一斉に飛びます。利用者は無料ですが、運営会社は不動産会社からの紹介料で収益を得る構造です。各社は媒介契約の獲得が目的のため、相場より高い「高額査定」が混じることがあります。

中立査定は「相談・整理型」。社団法人が中立の立場で、市場価値・ローン残債・サブリース等を整理します。媒介契約を取りに行く動機が前面に出にくいぶん、査定額が「営業のための数字」になりにくい構造です。

| 比較軸 | 公平な不動産査定(中立査定) | 不動産一括査定 |

|---|---|---|

| 成り立ち | 社団法人の相談・整理 | 不動産会社への送客マッチング |

| 収益源 | 提携先への紹介料(利用者は無料) | 不動産会社からの掲載料・紹介料 |

| 査定額の傾向 | 中立・冷静な数字を確認しやすい | 媒介獲得目的で高めに出ることがある |

| 得意分野 | 投資用マンション・残債・サブリース | 実需含め幅広い・会社数の比較 |

| 営業の連絡 | 強引な勧誘がないとされる | 複数社から営業連絡が来やすい |

比較軸を「成り立ち・収益源・査定額の傾向・得意分野・営業連絡」の5つに置いたのは、査定サービスの満足度と後悔がこの5点で大きく分かれるからです。会社数を比較したいなら一括査定、冷静な数字で判断を整理したいなら中立査定、という使い分けが現実的です。

不動産投資のキャッシュフロー設計から見直したい方は、不動産投資シミュレーション初心者ガイドもあわせて確認すると、保有か売却かの判断材料が増えます。

金融現場で見た「査定額のからくり」——高額査定の罠

融資審査で数百件の物件評価に接してきた中で、いちばん伝えたいのが「査定額は売却を約束する数字ではない」という点です。ここを誤解すると、どんなに公平な査定を受けても判断を誤ります。

査定額は「予想価格」にすぎない

査定額は、過去の成約事例や市場データから「この価格なら一定期間で売れるだろう」と見積もった予想価格です。実際の成約価格は、買主との交渉・市場の需給・物件の状態で変動します。査定額と数十万〜数百万円規模でずれることは珍しくありません。

国土交通省・土地総合情報システムで近隣の実際の成約事例を見ておくと、提示額の妥当性を自分で検証しやすくなります。

「高額査定」が生まれる仕組み

一括査定で複数社に依頼すると、まれに1社だけ突出して高い査定額が出ることがあります。これは媒介契約を取るために相場より高い数字を提示し、契約後に値下げを提案するという構造から生まれるケースです。

不動産流通推進センターのような業界団体でも、査定額の根拠を確認する重要性が整理されています。物件評価を見てきた立場で言えば、他社より極端に高い査定額には、根拠(成約事例)を欠かさず確認するのが鉄則です。

だからこそ「中立の数字」が効く

公平な不動産査定のような中立サービスが価値を持つのは、まさにこの「営業のための数字」と距離を置いた相場観を確認できる点です。高く見せる動機が前面に出にくいぶん、現実的な市場価値とローン残債を冷静に並べやすくなります。

融資の現場で「売却で完済できるか」を判断するときも、基準にしていたのは楽観的な査定額ではなく冷静な実勢価格でした。

投資用マンションの売却タイミングを「数字」で判断する

公平な不動産査定がとりわけ活きるのが、投資用マンションの「売る・持つ」の判断です。融資審査で多くの収益物件を見てきた経験から、判断の軸を整理します。

- 築年数と資産価値の関係を押さえる

- 金利上昇局面のキャッシュフローを試算する

- 路線価・価格指数で相場の地合いを見る

築年数と資産価値の関係

区分マンションは、一般に築20年前後で給排水などの設備劣化が目立ち始めます。築26〜30年を超えると成約価格が下がりやすい傾向です。賃貸需要も築年数とともに弱まり、空室リスクが上がります。

保有を続けるほど「売れるうちに売る」選択肢は狭まります。築年数は、売却タイミングを決める重要な軸です。

金利上昇局面のキャッシュフロー

不動産投資ローンの金利が上がると、毎月の返済が増えてキャッシュフローが悪化します。住宅金融支援機構の金利情報などを参考に、金利が上がったときに手残りがどう変わるかを先にシミュレーションしておきましょう。

融資審査の現場では、金利上昇に耐えられない収支計画ほど後で苦しくなるのを何度も見てきました。

路線価・価格指数で相場の地合いを見る

国税庁・路線価が上昇していれば、実勢価格も底堅い可能性があります。国土交通省・不動産価格指数でマンション価格の全体トレンドも確認できます。

「相場が高いうちに、築年数が浅いうちに」という地合いの判断は、中立査定で得た個別の数字と公的データを掛け合わせると精度が上がります。

築年数・金利・相場の3軸で「売る・持つ」を整理したい方は、中立の立場で市場価値とローン残債を並べてもらうのが現実的な一手です。

中立的な売却判断を無料で相談する(PR)詳細はリンク先をご確認ください

サブリース・ローン残債(オーバーローン)をどう整理するか

投資用マンションの相談で特に多いのが、サブリース契約とローン残債にまつわる悩みです。融資審査で数百件を見てきた立場から、整理の順序を示します。

サブリースは「解約後の収支」で考える

サブリース(家賃保証)契約があると、保証賃料の引き下げや更新条件で手残りが想定より少なくなることがあります。売却・保有を判断するときは、サブリースを外した場合の実質的な収支で考えるのが基本です。

契約内容によっては解約のハードルが高い場合もあります。契約書の条件を確認したうえで相談に臨むと、話が早く進みます。サブリースの仕組みを先に知りたい方は、クロスハウスの評判・口コミ(サブリースの空室対策)も参考になります。

オーバーローンは「差額と自己資金」で判断する

ローン残債が売却見込み額を上回るオーバーローンの状態では、いくらで売れて、いくら自己資金を足せば完済できるかを数字で並べることが先決です。金融機関の抵当権が付いた物件は、残債を完済しないと原則として抵当権を外せず、売却が進みません。

融資審査の現場では、残債と売却額の差を直視できた人ほど、その後の選択肢(自己資金投入・保有継続・条件交渉)を冷静に選べていました。中立査定は、この「差額の直視」を助ける場として機能します。

判断が複雑なときは専門家にもつなぐ

残債やサブリースが絡む売却は、税務・法務の論点が増えます。中立査定で全体像を整理したうえで、税務は税理士、登記は司法書士、契約トラブルは専門家へとつなぐのが安全です。

相談トラブルで不安がある場合は国民生活センターにも相談できます。

相続・離婚で引き継いだ投資用マンションの注意点

公平な不動産査定が活きる典型的な局面が、相続と離婚です。どちらも「感情ではなく数字で」が後悔を減らす鍵になります。

相続:登記と評価を切り分ける

相続で引き継いだ投資用マンションは、築年数が進んで賃貸需要・資産価値が下がっているケースが多く、「売れるうちに売る」判断が必要になりやすい領域です。相続登記は法務省の制度に沿った手続きが必要で、近年は申請が義務化された点にも注意が必要です。

査定(市場価値の把握)と登記・税務(手続き)は切り分けて、それぞれ適切な相手に相談するのが効率的です。

離婚:財産分与の前提に「公平な査定額」

離婚に伴う財産分与では、投資用マンションの公平な査定額が分け方の前提になります。一方が高く、他方が低く見積もると話がまとまりません。

中立の立場で出された査定額は、感情を挟まずに分与の土台を作るうえで役立ちます。残債が残っている場合は、残債の負担をどう分けるかも論点になるため、査定額と残債をセットで整理しておきましょう。

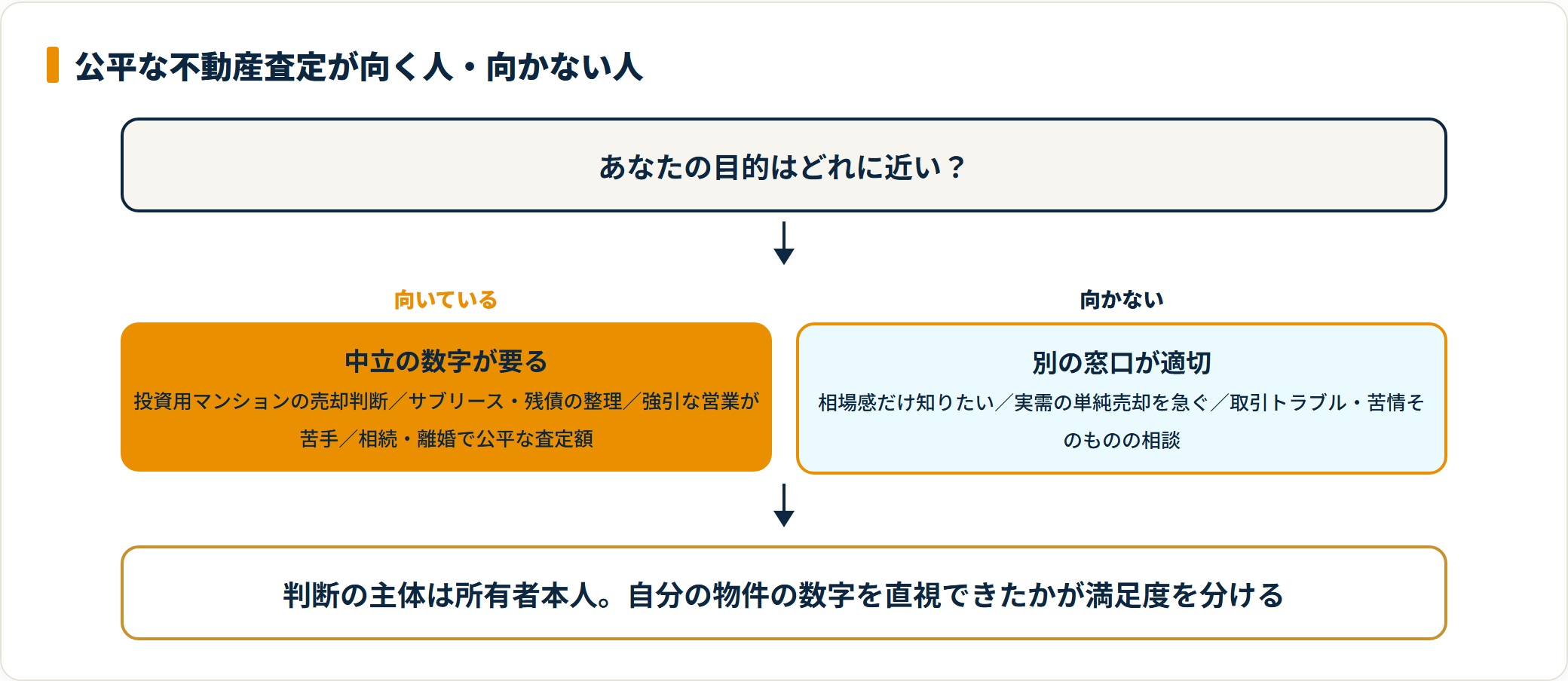

公平な不動産査定が向いている人・向かない人

公平な不動産査定は万能ではありません。

怪しさの正体を理解したうえで、向いている人・向かない人を両方明示します。

向いている人(おすすめ4パターン)

- 投資用マンションの売却タイミングを判断したい所有者(築年数・金利・相場を数字で整理できる)

- サブリースやローン残債で悩んでいる人(解約後の収支・差額を中立の立場で整理できる)

- 強引な営業が苦手で、中立的な意見が欲しい人(媒介獲得目的の高額査定と距離を置ける)

- 相続・離婚で公平な査定額が必要な人(感情ではなく数字で判断・分与の土台を作れる)

向かない人(別の選択肢を検討)

- すぐ売る予定がなく相場感だけ知りたい人:国土交通省の価格指数・土地総合情報システムでの確認から始めても十分

- 実需(自宅)の単純な売却を急ぎたい人:一般の不動産会社・一括査定のほうが手数が早い場合がある

- 取引トラブル・苦情そのものを相談したい人:全宅連・国民生活センターなど公的窓口のほうが適切な場合がある

「誰にとっても最良」とも「使う意味がない」とも言えません。投資用マンションの判断を、営業の数字に流されず冷静に整理したい層にとって有用なサービスです。判断の主体は、あくまで所有者本人にあります。

数百件の融資審査を見てきた経験から言えば、サービスの良し悪しより「自分の物件の数字を直視できたか」が、結果的な満足度を大きく分けていました。FP相談で不動産投資を比較した記録はウェルスコーチの評判・口コミ(FP無料相談)も参考になります。

怪しさを残さず安全に使うための7ステップ

無料相談から売却判断まで、怪しさを残さず安全に使うための手順を7ステップで整理します。相談の精度は、事前準備で大きく変わります。

- 法人番号公表サイトで運営の実在を確認する

- 物件情報とローン残債を1枚に整理する

- 公的データで相場の当たりを付ける

- 無料相談を申し込み、無料の範囲・紹介の有無を聞く

- 査定額の根拠と前提を確認する

- ローン残債との差を確認し売却可否を見極める

- 相談内容を持ち帰り専門家にも確認して決める

ステップ1〜3:実在を確かめ、数字を1枚にまとめる

まず国税庁・法人番号公表サイトで運営法人の実在を確認します。これだけで「架空団体による詐欺」という最大の不安は解消できます。

次に、所在・築年数・専有面積・家賃収入・管理費・修繕積立金・サブリースの有無・ローン残債を1枚にまとめ、不動産価格指数・路線価で相場の当たりを付けます。自分なりの相場観を持ってから相談に臨むと、提示額の妥当性を判断しやすくなります。

ステップ4〜5:無料の範囲・紹介の有無と、査定の根拠を確認する

無料相談では、まずどこまでが無料か・売却時に提携先を紹介されるのか・紹介先で費用が発生する地点はどこかを聞きます。この3点を最初に押さえれば、無料の不透明感は消えます。

そのうえで、市場価値・ローン残債・保有時の収支を中立の立場で整理してもらいます。査定額は「いくらか」だけでなく、どの成約事例・どの前提で出した数字かを確認します。根拠を具体的に示せるかが、信頼できる相談先かを見分ける材料になります。

ステップ6〜7:残債との差を見て、専門家にも確認して決める

売却見込み額とローン残債を突き合わせ、完済できるか・自己資金がいくら必要かを確認します。残債が上回るオーバーローンなら、抵当権の扱いを含めて慎重に検討します。

最後に、相談で整理した数字を家族や専門家と共有します。税務は税理士、登記は司法書士など、必要な専門家にも確認したうえで最終判断するのが安全です。相談トラブルで不安があれば、国民生活センターにも相談できます。

よくある質問

公平な不動産査定について、利用前に多い質問を整理します。

Q1:公平な不動産査定は怪しいサービスですか?

運営は実在する一般社団法人で、詐欺だと裏づける確たる根拠は見当たりません。「怪しい」と感じる主因は、名前の印象・口コミの少なさ・無料の不透明感・似た名前の別団体との混同の4つです。

いずれも実態を確認すれば解消できます。法人番号公表サイトで実在を確かめ、無料相談で「無料の範囲・紹介の有無」を聞けば、不安はほぼ消えます。

Q2:無料で査定できるのはなぜですか?裏がありますか?

利用者からは取らず、売却時に提携先(不動産会社など)を紹介し、その紹介料で成り立つモデルが一般的です。一括査定サイトと同じ構造で、無料そのものは特殊でも違法でもありません。

注意したいのは「紹介先で想定外の費用が出ないか」です。相談時に、どこまで無料か・紹介は任意か・費用が発生する段階はどこかを確認しておけば安心です。

Q3:似た名前の別団体と何が違うのですか?

不動産トラブルを扱う団体は「協会」「センター」「相談所」など名前が似ており、別組織です。中にはNPOを名乗りつつ紹介先で高額な費用が発生したと指摘される団体もあります。

口コミを読むときは「どの団体の話か」を必ず切り分けてください。別団体のネガティブ評価を取り違えると、無関係な情報で過度に警戒してしまいます。

Q4:公平な不動産査定と不動産一括査定はどう違いますか?

一括査定は複数の不動産会社へ一斉に依頼が飛ぶ送客マッチング型で、各社が媒介契約を目的に査定額を出すため高額査定が混じることがあります。

公平な不動産査定は社団法人が中立の立場で市場価値・残債・サブリースを整理する相談型です。会社数を比較したいなら一括査定、冷静な数字で判断したいなら中立査定、という使い分けが現実的です。

Q5:ローン残債が売却額より多くても相談できますか?

オーバーローンの状態でも、現状の市場価値と残債を整理する相談は可能です。「いくらで売れて、いくら足せば完済できるか」「保有時の収支」を数字で並べることが先決になります。

抵当権が付いた物件の売却は残債の扱いが論点になるため、相談で全体像を整理し、必要に応じて金融機関・専門家にも確認してください。

Q6:相続・離婚で引き継いだ物件でも相談できますか?

可能です。相続は築年数が進み資産価値が下がっているケースが多く、離婚は財産分与の前提として公平な査定額が論点になります。

いずれも数字で判断・分与することが後悔を減らす鍵です。相続登記は法務省の制度に沿った手続きが必要なため、査定と並行して司法書士・税理士への確認も検討してください。

Q7:無料相談だけ受けることはできますか?

無料で相談できるサービスとして案内されています。無料相談は「売り込みを聞く場」ではなく「自分の物件の市場価値と残債、収支を第三者の目で整理する場」として使うのが有効です。

所在・築年数・家賃・残債・サブリースの有無を事前にメモして臨むと、相談の精度が上がります。

参考情報源(一次情報・公的機関)

本記事は、以下の公的・業界公開情報を突合した整理に基づきます(いずれも2026年5月閲覧)。査定内容・サービス内容は変更される場合があるため、個別の判断は公式サイトおよび各機関の最新情報で確認のうえ行ってください。

- 国税庁・法人番号公表サイト:運営法人の実在・所在地・登記情報を確認する公的根拠として参照しました。

- 国土交通省・不動産価格指数:マンション等の価格トレンドを、相場の地合いを見る一次資料として参照しました。

- 国土交通省・土地総合情報システム:近隣の実際の成約事例を、査定額の妥当性を検証する根拠として参照しました。

- 法務省・相続登記の申請義務化:相続で引き継いだ不動産の手続き上の前提として参照しました。

- 国税庁・路線価:土地評価の目安・相場の地合いを見る公的根拠として参照しました。

- 不動産流通推進センター:査定額の根拠確認・不動産取引の基礎情報の参考として参照しました。

- 全宅連・無料相談:不動産取引トラブル・苦情の公的相談窓口の参考として参照しました。

- 国民生活センター:不動産取引・相談トラブルの注意喚起の公的根拠として参照しました。

- 住宅金融支援機構:住宅・不動産ローンの金利情報の参考として参照しました。

まとめ:怪しさの正体は「情報の少なさ」、実在は自分で確かめられる

公平な不動産査定が「怪しい」と検索されるのは、名前の印象・口コミの少なさ・無料の不透明感・似た団体との混同という、サービスの中身ではなく情報の少なさが主因です。運営は実在する一般社団法人で、法人番号公表サイトで自分で裏取りできます。

- 「怪しい」の正体は名前の印象・口コミの少なさ・無料の不透明感・類似団体との混同の4つ

- 運営は実在する一般社団法人。法人番号公表サイトで誰でも実在を確認できる

- 無料の裏側は提携先への紹介料。紹介の有無・費用の発生地点を聞けば不安は消える

- 一括査定は送客マッチング型、こちらは中立の相談・整理型。営業連絡の負荷も違う

- 査定額は予想価格にすぎず、高額査定には根拠を欠かさず確認するのが鉄則

- 満足度を分けるのは「サービスの良し悪し」より自分の物件の数字を直視できたか

逆に、すぐ売る予定がなく相場感だけ知りたい層・取引トラブルそのものを相談したい層は、公的データの確認や全宅連・国民生活センターなど公的窓口のほうが向いている場合があります。状況で分かれるサービスです。

最後に強調したいのは、怪しいかどうかは感覚ではなく、実在の確認と無料の仕組みの確認で判断できるということです。無料相談で市場価値とローン残債を整理し、公的データと突き合わせ、必要な専門家にも確認したうえで判断するのがおすすめです。

まずは無料相談で、無料の範囲を確認しつつ、自分の物件の市場価値とローン残債を中立の立場で並べてみてください。数字を直視することが、後悔しない売却判断の第一歩です。

公平な不動産査定の無料相談を申し込む(PR)詳細はリンク先をご確認ください

関連記事

- Oh!Ya(オーヤ)の評判・口コミ|不動産投資マッチングサービスの実態

- 不動産投資シミュレーション初心者ガイド|キャッシュフロー設計の落とし穴

- クロスハウスの評判・口コミ|サブリース(借上げ)の空室対策

- ウェルスコーチの評判・口コミ|FP無料相談で不動産投資を比較した観察ノート

免責事項

※本記事は公開情報をもとにした整理です。査定内容・サービス内容・条件などは変動するため、最終的な査定・売却・契約の判断は各公式サイトの最新情報をご確認のうえ、必要に応じてFP・税理士・司法書士・弁護士など有資格者へご相談ください。