親子リレーローンにはフラット35「親子リレー返済」と民間銀行の独自商品の2系統があります。収入合算・ペアローンとの違いを銀行採算・家計総額・控除・相続の4軸で比較し、団信や相続税など落とし穴5つと事前チェックまで整理します。

この記事でわかること

- 親子リレーローンの2系統(フラット35「親子リレー返済」と民間銀行の独自商品)の違い

- 親子リレー・収入合算・ペアローンを「銀行採算 × 家計総額 × 控除 × 相続」の4軸で比較

- フラット35「親子リレー返済」の後継者要件と返済期間の計算ルール(公的情報)

- 親子リレーの落とし穴5つ(団信/子の住宅取得縛り/登記コスト/親の高齢化/相続税の複雑化)

- 選ぶ前に親・子・物件で確認したい事前チェックと損益試算の4要素

公的情報源: 住宅金融支援機構 フラット35「親子リレー返済」/金融庁/国税庁/全国銀行協会/国民生活センター

「親が高齢で年数が取れない」「家計総額で得かわからない」――まず無料のFP相談で全体像を整理するのも一手です。

結論を先に書きます

親子リレーローンは、親の年齢で取れない返済期間や金額を、後継者である子と組み合わせて返す仕組みです。系統はフラット35「親子リレー返済」と、民間銀行が独自に扱う親子リレーローンの2つに分かれます。

ここで先に押さえてほしい核心はひとつ。「制度として組める」ことと「家計総額で得をする」ことは別物という点です。借入可能額や期間を伸ばせる一方で、団信・登記・相続という別軸のコストがついて回ります。

- 親子リレーは借入額・返済期間を広げる強力な選択肢

- その代償として団信の壁・子のライフプラン縛り・相続の複雑化を背負う

- 判断は月額ではなく家計の総額(4要素試算)で行う

親子リレーローンとは|2系統の制度概要

「親子リレーローン」は1つの言葉で流通していますが、実務では制度設計の違う2系統が並走しています。ここを最初に分けておかないと、後の比較がぼやけます。

1系統目は、住宅金融支援機構が運営するフラット35「親子リレー返済」です。申込本人と後継者の2名が連帯債務者として1本の契約を結び、返済を世代をまたいで行います。要件や団信の扱いが公的にルール化され、銀行ごとのバラつきが少ないのが特徴です。

2系統目は、メガバンク・地銀・ネット銀行などの独自商品です。後継者の年齢上限・親の最終返済年齢・連帯債務か連帯保証かが銀行ごとに大きく異なります。商品要項を1行ずつ読み比べる必要があり、「親子リレーなら借りられます」とだけ言われて契約すると、後で条件の不利さに気づくことになりがちです。

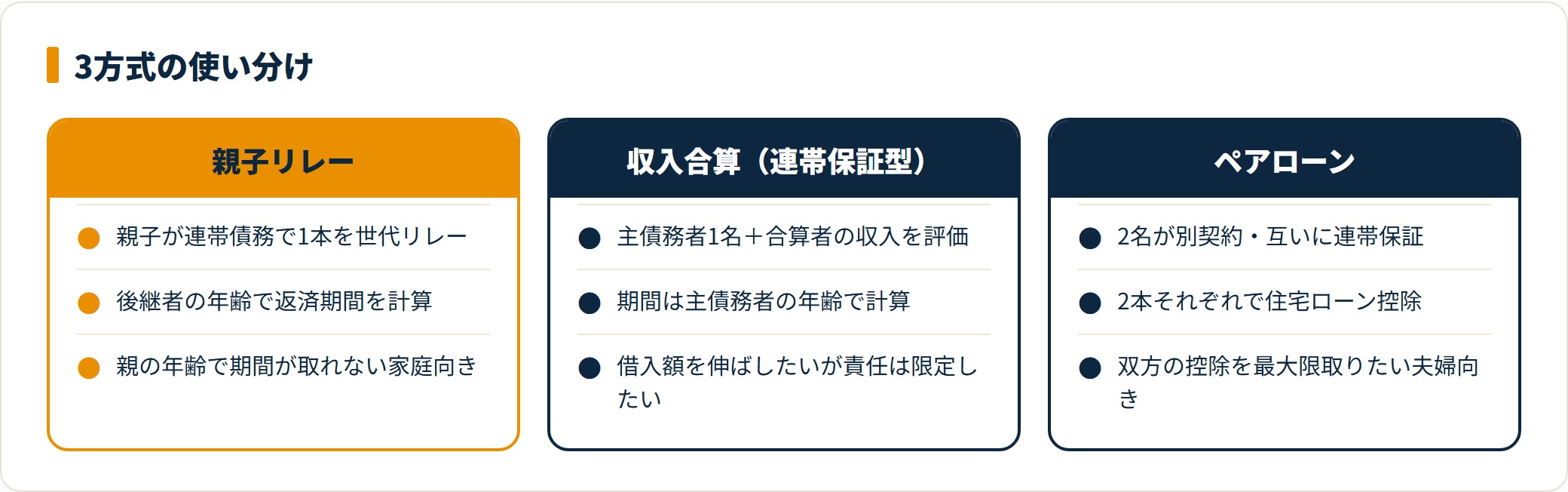

親子リレー・収入合算・ペアローンの違い

銀行窓口で頻繁に混同される3用語を、先に短く整理します。詳しい4軸比較は次の章で扱います。

| 用語 | 契約本数 | 名義・債務関係 | 典型シーン |

|---|---|---|---|

| 親子リレー | 1本 | 親と子が連帯債務者。返済を世代でリレー | 親の年齢で期間が取れない/借入額が伸びない |

| 収入合算(連帯保証型) | 1本 | 主債務者1名+連帯保証人が収入を合算評価 | 親子・夫婦で年収を合算し借入額を伸ばしたい |

| ペアローン | 2本 | 2名が別契約・互いに連帯保証。物件は共有名義 | 双方が住宅ローン控除を取りたい |

3つとも「借入可能額を広げる」仕組みですが、団信の付き方・住宅ローン控除の取り方・相続や離婚時の整理しやすさが大きく異なります。

フラット35「親子リレー返済」の要件|公的情報の整理

2系統のうち、ルールが公的に明示されているフラット35から先に押さえます。住宅金融支援機構の公開情報を根拠にした整理です。最新の取扱は申込時点で取扱金融機関の窓口でご確認ください。

後継者となれる方は、公開情報の整理上おおむね次の要件を満たす必要があります。

| 要件 | 内容(公的情報の整理) |

|---|---|

| 続柄 | 申込本人の直系卑属とその配偶者で定期的収入のある方 |

| 年齢 | 申込時の年齢が満70歳未満(最終要件は商品要項で確認) |

| 連帯債務 | 申込本人と連帯債務者となること |

返済期間は「申込本人の年齢」ではなく後継者の年齢を基準に計算できる点が、通常の住宅ローンとの最大の違いです。親が70代でも、後継者が30〜40代なら最長35年(または34年)の期間を取れる可能性があります。これが「親の年齢で年数が取れない」家庭が親子リレーを選ぶ最大の動機です。

団信は加入義務がなく任意で、加入する場合は後継者のみが対象になるのが原則です。健康状態によっては後継者でも加入できないケースがあり、その場合の代替策(団信なしで進める/別途の生命保険でカバーする等)の検討が必要になります。団信を前提に組んだ資金計画が健康告知の段階で崩れる例は少なくありません。

親子リレー vs 収入合算 vs ペアローン|4軸比較

ここが本記事の中心です。親子リレー・収入合算・ペアローンの3方式を「銀行採算ロジック × 家計総額 × 住宅ローン控除 × 相続・贈与」の4軸で並べます。

| 判断軸 | 親子リレー | 収入合算(連帯保証型) | ペアローン |

|---|---|---|---|

| 銀行採算ロジック | 長期返済で利息収入が伸びる/後継者の若年属性で安定 | 主債務者1名で評価/合算者の保証力に依存 | 2本の与信が立ち収益機会は最大 |

| 家計総額(借入額・期間) | 最大化しやすいが利息総額が増える | 借入額は伸ばしやすいが期間は主債務者の年齢に縛られる | 夫婦で借入額・期間とも伸ばしやすい |

| 住宅ローン控除 | 持分按分に応じ両者で控除可能(個別判断) | 主債務者のみが対象(合算者は対象外) | 2本それぞれで控除可能 |

| 相続・贈与の整理 | 残債処理と相続税評価が複雑化しやすい | 主債務者死亡時は団信で完済される標準ケース | 持分整理が必要/一方死亡時は片方の残債が残る |

家族構成・収入構造に当てはめると、おおむね次の選択傾向が見られます。

| 家族・収入の状況 | 選ばれやすい方式 | 主な理由 |

|---|---|---|

| 親が60代後半・子が30代・親に持家土地あり | 親子リレー | 親単独では年数が取れない/後継者の若年属性で期間最大化 |

| 夫年収500万・妻年収200万・夫が主たる借主 | 収入合算 | 借入額を伸ばしつつ妻側の責任は限定的にしたい |

| 夫婦とも正社員・年収差が小さい | ペアローン | 双方の控除を最大限取りたい/持分を実態に合わせたい |

| 親が高齢・子の住宅取得計画が未確定 | 親子リレー以外を再検討 | 子の将来の住宅取得タイミングを縛るリスクが大きい |

3方式のどれが家計総額で得かは、家族構成と収入で大きく変わります。客観的に整理したいときは無料FP相談が便利です。

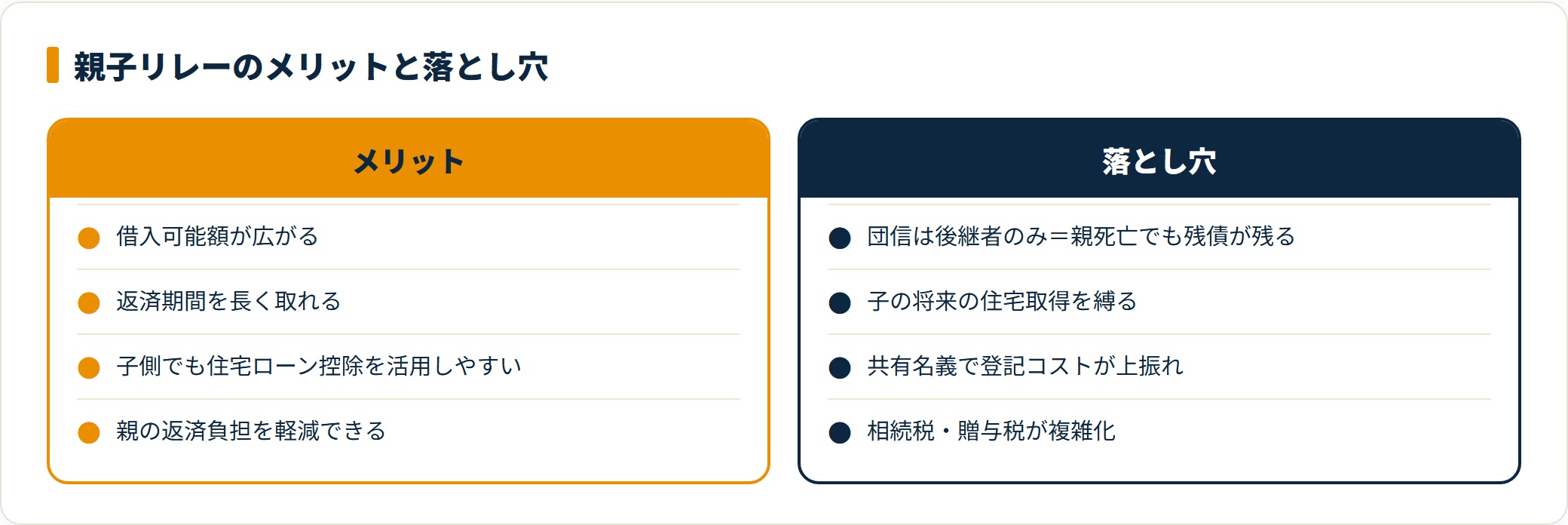

親子リレーローンのメリット5つ

4軸比較で見えた「親子リレーが選ばれる場面」を、具体的なメリット5点に分解します。

- 借入可能額が広がる

- 返済期間を長く取れる

- 住宅ローン控除を子側でも活用しやすい

- 親の返済負担を軽減できる

- 相続時の物件整理がしやすい場合がある

借入可能額が広がるのは、後継者である子の年収・若年属性を合算評価できるためです。ただし借入額が伸びれば月々の返済負担と総利息も増えます。「借りられる額」と「無理なく返せる額」は別物です。

返済期間を長く取れるため、月々の返済額を抑えやすくなります。一方で期間を伸ばすほど総利息は増えるので、月額と総額のバランス試算が欠かせません。

住宅ローン控除を子側でも活用しやすいのも利点です。連帯債務なら持分按分に応じて親子双方で控除を取れる可能性があります。適用要件は国税庁の公開情報と税務署・税理士への確認が必要です。

そのほか、親の現役期間は親が、退職後は子が中心に返す設計で親の返済負担を軽減できます。連帯債務・共有名義から始まるため、相続時の物件整理がスムーズに進む場合もあります。ただし相続税評価や登記コスト次第で、有利になるとは限りません。

親子リレーローンのデメリット・落とし穴5つ

ここが競合記事で薄くなりやすい部分です。親子リレーで後悔する家庭が共通して躓く5点を、実務目線で並べます。

- 団信加入の壁:加入できるのは後継者のみが原則。健康告知で加入できないと親死亡時にも残債が残る

- 子の住宅取得タイミングを縛る:子が物件名義に入ると、将来の住宅取得で控除や登記の制約を受ける

- 持分・登記コストの上振れ:共有名義の登記費用・印紙税・司法書士報酬が単独名義より増える

- 親の高齢化リスク:介護・医療負担で親の返済が早く重くなると、リレー切替が前倒しになる

- 相続税・贈与税の複雑化:連帯債務・持分按分・世代をまたぐ返済が同時に絡む

とくに最初の落とし穴になりやすいのが団信です。団信を前提に組んだ資金計画が、健康告知の段階で崩れることは契約直前に判明しがちで、ここは最初に確認すべきポイントです。

親の高齢化については、国民生活センターの相談事例にも、世帯収入の急変による住宅ローン返済困難の相談が継続的に寄せられています。親子リレーは親側のライフイベントが返済設計に直撃しやすい構造です。

相続税・贈与税は、残債処理・持分評価・返済資金移動が贈与と見なされる場合など論点が複数あります。国税庁の公開情報と、税務署・税理士への確認が必須の領域です。

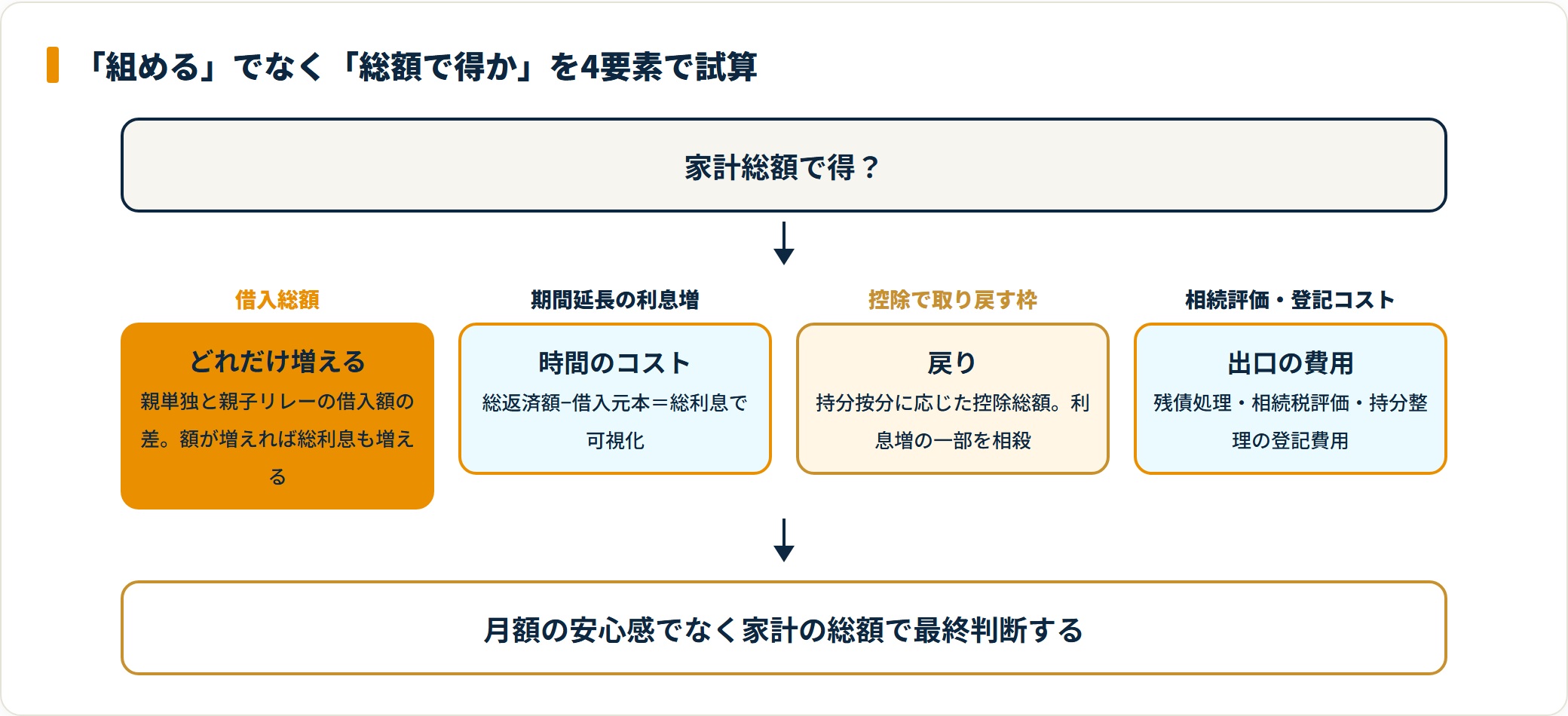

親子リレー選択時の損益試算フロー|4要素

親子リレーを選ぶかを判断するには、次の4要素を同時に試算します。「制度として組める」だけでは家計総額で得かどうかは決まりません。

| 試算要素 | 確認する内容 |

|---|---|

| 借入総額 | 親単独と親子リレーの借入額の差。額が増えれば総利息も増える |

| 期間延長による利息増 | 「総返済額 − 借入元本 = 総利息」で時間軸のコストを可視化 |

| 控除で取り戻せる枠 | 持分按分に応じた控除総額。利息増の一部を相殺できる場合がある |

| 相続評価と登記コスト | 残債処理・相続税評価・持分整理の登記費用という出口のコスト |

月額だけ見て安心せず、フラット35の返済シミュレーションなどで親単独案と親子リレー案の総返済額を欠かさず比較します。入口の月額だけ見ていた家庭ほど、出口で想定外の費用に直面しやすい傾向があります。

親子リレーで失敗する3パターン

後悔につながりやすい失敗を3類型に整理します。

- 後継者の団信告知不備

- 子のライフプラン未整理

- 相続税試算なしで契約

団信告知不備は、子の持病・治療歴の申告で加入できないと判明し、団信前提の資金計画が崩れるパターンです。全国銀行協会の解説でも、団信は告知義務を伴う保険であることが繰り返し触れられています。先に告知書で加入可能性を仮判定するのが安全です。

子のライフプラン未整理は、独立時期・転勤・家族構成の変化を未整理のまま進むケース。数年後に子が自分の家を持ちたくなったとき、すでに物件名義に入っていることが制約として効いてきます。

相続税試算なしは、「相続もスムーズ」という言葉だけで概算試算をせず契約するパターンです。実際は持分・連帯債務・相続評価・贈与税が同時に絡み、家庭ごとに有利不利が分かれます。

検討前の事前チェックリスト|親・子・物件の3面

検討前に「親側・子側・物件側」の3面で確認したい項目です。家族会議のチェックリストとして使えます。

| 面 | 確認項目(抜粋) |

|---|---|

| 親側 | 現役期間中の年収見通し/老後資金の別途確保/介護・医療支出/残債処理の家族合意 |

| 子側 | 団信の加入見込み/独立・住宅取得計画の共有/控除を活かせる所得水準/転勤可能性 |

| 物件側 | 担保価値の将来性/持分と資金拠出比率の一致/諸費用総額の把握/3社以上の商品比較 |

検討フローは、①家族会議で前提を握る → ②フラット35の要件を公式情報で確認 → ③民間銀行3社以上を比較 → ④税務取扱を国税庁・税務署で確認 → ⑤4要素試算で家計総額の最終判断、という順序が現実的です。

よくある質問(FAQ)

Q1:親子リレーローンは誰でも組めますか?

制度として組めるかは、フラット35「親子リレー返済」では公開された後継者要件(直系卑属の配偶者を含む・年齢条件・連帯債務)を満たすかで決まります。民間銀行は商品要項が異なるため複数行の比較が必要です。健康告知・収入・物件の担保価値が同時に効くため、「組める」と「家計総額で得をする」は別物です。最終的な可否は金融機関の個別判断によります。

Q2:親子リレーと収入合算はどう違いますか?

親子リレーは世代をまたいでリレーする1本の連帯債務契約で、後継者の年齢で返済期間を計算できます。収入合算(連帯保証型)は主債務者1名で、もう1名の収入を合算評価しますが、期間は主債務者の年齢で計算されます。控除の取り方・名義の整理・出口の取扱で違いが出ます。

Q3:親子リレーでも住宅ローン控除は受けられますか?

連帯債務型なら、持分按分に応じて親子双方で控除を取れる可能性があります。ただし適用要件・持分の取扱・登記との整合は個別判断が分かれるため、国税庁を確認のうえ税務署または税理士にご相談ください。

Q4:親子リレーの団信はどうなりますか?

フラット35「親子リレー返済」では団信は任意加入で、加入できるのは後継者のみが原則です。後継者が健康告知で加入できないケースもあり、団信なしで進むか別の生命保険でカバーするかの選択になります。親側の死亡リスクは団信でカバーされないことが多く、出口設計を別途検討する必要があります。

Q5:親子リレーで将来 子が自分の家を買えますか?

制度上は可能ですが、住宅ローン控除の適用・既存の連帯債務・物件名義の整理で制約を受ける可能性があります。子側のライフプランを未整理のまま進むと、数年後の住宅取得で選択肢が狭まることがあります。家族会議で子の10〜20年スパンの計画を先に握るのが安全です。

Q6:親子リレーローンは途中で借り換えできますか?

借り換えの選択肢は残ります。ただし、借り換え先が同等の親子リレー商品を扱うか、後継者の年齢・健康状態が要件を満たすか、諸費用込みで損益分岐を超えるかの3点を同時に試算する必要があります。控除の継続可否は国税庁でご確認ください。

Q7:親が亡くなったら残債はどうなりますか?

団信の加入対象が後継者のみのケースが多いため、親死亡時に残債が残り、子が引き続き返済する形が一般的です。あわせて相続税評価・持分整理・登記費用が発生する場合があります。出口の費用と相続の方針は契約前に家族で握っておくことを推奨します。

まとめ:親子リレーは「組める」と「得をする」を分けて判断する

親子リレーローンの答えは1点に集約されます。「制度として組める」ことと「家計総額で得をする」ことは別物ということです。

借入可能額・返済期間を広げる強力な選択肢である一方、団信告知・子のライフプラン・登記コスト・相続税の複雑化という別軸のコストがついて回ります。3方式(親子リレー/収入合算/ペアローン)は「銀行採算 × 家計総額 × 控除 × 相続」の4軸で並べると適材適所が見えます。判断は月額の安心感ではなく、4要素試算による家計の総額で行うのが要点です。

家計総額での比較や相続まわりの整理に迷ったら、第三者のFPに無料で相談して全体像を客観視するのがおすすめです。

あわせて読みたい

免責事項

※本記事は住宅金融支援機構・金融庁・国税庁・全国銀行協会・国民生活センター等の公開情報をもとに整理した一般的な情報であり、審査可否・適用条件・住宅ローン控除の持分按分・贈与税や相続税の取扱を保証するものではありません。個別の金融判断は金融機関の窓口、税務判断は税務署または税理士、家計全般・保障設計はFPなど有資格者にご相談ください。著者:Takahashi。