住宅ローンを滞納すると、督促→期限の利益喪失→代位弁済→競売の順に進みます。一般に3〜6ヶ月の滞納で期限の利益を失うのが目安。信用情報への影響や、競売を避ける任意売却・リースバック・返済条件の見直しと、滞納前に動く重要性まで整理します。

この記事でわかること

- 住宅ローン滞納の時系列(督促→期限の利益喪失→代位弁済→競売)と各段階で打てる手

- 何ヶ月滞納すると競売になるかの目安(一般に3〜6ヶ月で期限の利益喪失)

- 滞納が信用情報に与える影響

- 競売を避ける任意売却・リースバック・返済条件の見直しと、滞納前に動く重要性

返済が苦しいと感じた今が動きどきです。返済計画の立て直しはFPに無料で相談できます。

結論:滞納は「時系列で段階的に」進む。早い段階ほど打てる手が多い

住宅ローンの滞納は、ある日突然家を失うわけではありません。督促→期限の利益喪失→代位弁済→競売という段階を、数ヶ月かけて進みます。

重要なのは、早い段階ほど打てる手が多いという点です。滞納が深くなるほど選択肢は狭まります。「払えそうにない」と感じた時点が、最も動きやすいタイミングです。

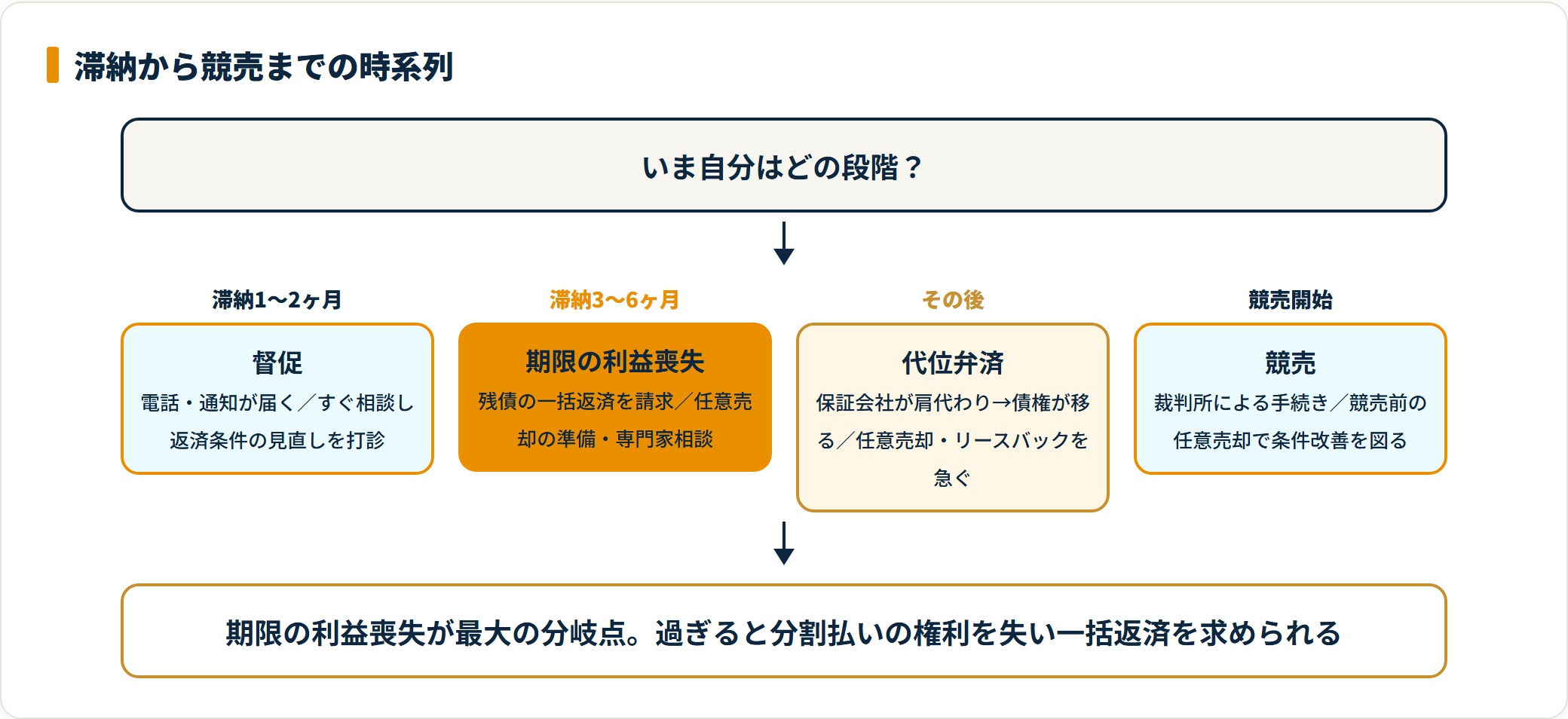

滞納から競売までの時系列

各段階で何が起き、何ができるかを時系列で整理します。

滞納〜競売までの流れ(一般的な目安)

| 時期 | 起きること | この段階で打てる手 |

|---|---|---|

| 滞納1〜2ヶ月 | 金融機関から督促・電話・通知 | すぐ相談。返済条件の見直しを打診 |

| 滞納3ヶ月前後 | 督促状・催告書。信用情報に影響が出始める | リスケジュール相談・借り換え検討 |

| 滞納3〜6ヶ月 | 期限の利益喪失。残債の一括返済を請求 | 任意売却の準備・専門家相談 |

| その後 | 保証会社が代位弁済→債権が移る | 任意売却・リースバックを急ぐ |

| 競売開始 | 裁判所による競売手続き | 競売前の任意売却で条件改善を図る |

期限の利益喪失は大きな分岐点です。ここを過ぎると分割払いの権利を失い、残債の一括返済を求められます。その前に動けるかどうかが、その後を大きく左右します。

滞納が信用情報に与える影響

一定期間以上の滞納は、信用情報機関に延滞情報として記録される場合があります。記録が残ると、新たなローンやクレジットカードの審査に影響することがあります。

「少しくらい遅れても大丈夫」と放置せず、遅れそうな段階で金融機関に連絡するのが、信用情報を守るうえでも安全です。

滞納が深くなる前なら、返済条件の見直しや借り換えで立て直せる余地があります。家計と返済の整理は、FPに無料で相談すると道筋が見えます。

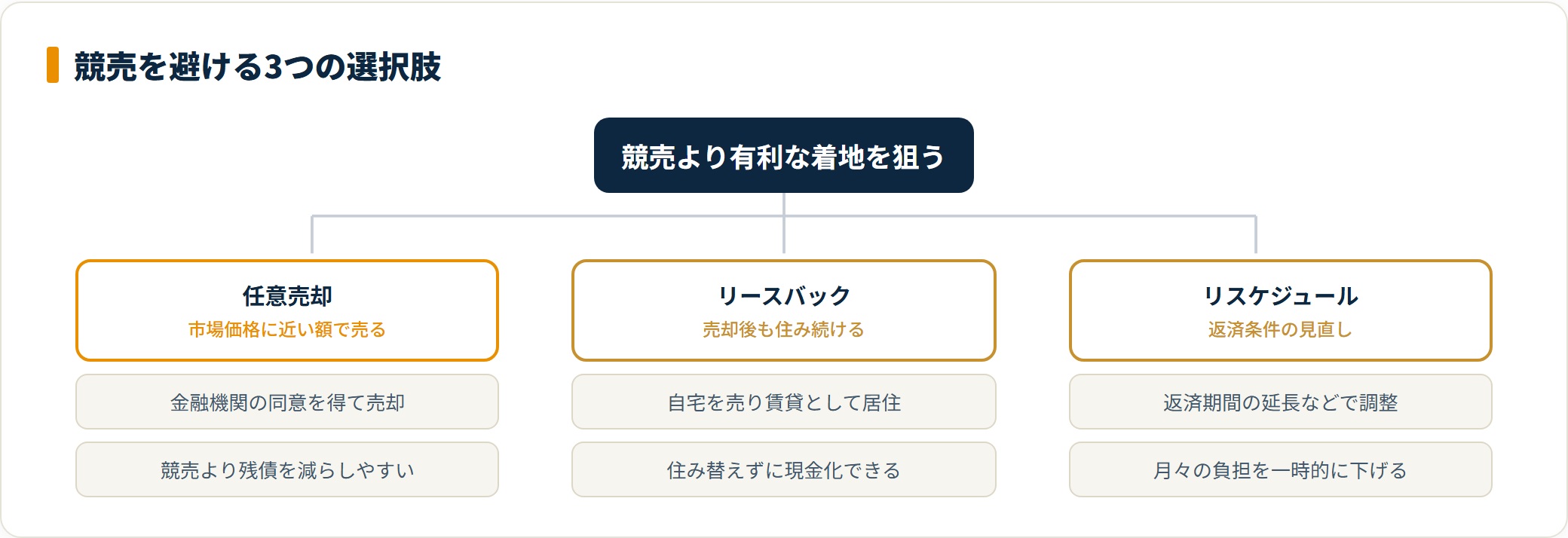

競売を避ける選択肢

競売は売却価格が市場より低くなりやすく、残債が多く残ることがあります。次の選択肢で、競売より有利な着地を目指せます。

競売を避ける3つの方法

- 任意売却:金融機関の同意を得て、市場価格に近い金額で売る方法。競売より残債を減らしやすいです。

- リースバック:自宅を売却し、賃貸として住み続ける方法。住み替えずに現金化できます。

- 返済条件の見直し(リスケジュール):返済期間の延長などで月々の負担を一時的に下げます。

いずれも早く動くほど選択肢が広がります。競売開始後では取れる手が限られるため、滞納が深くなる前の相談が重要です。

滞納する前にできること

最も望ましいのは、滞納する前に手を打つことです。返済が重いと感じたら、次を検討します。

- 借り換え:金利を下げて月々の返済を軽くする方法。早めの検討が有効です。詳しくは住宅ローンの金利3タイプの選び方を参考にしてください。

- 返済相談:金融機関に早めに相談し、返済条件の見直しを打診します。

- 家計の整理:住宅ローンが払えないときの対処で、相談先と優先順位を確認できます。

「苦しい」と感じた段階での行動が、競売や信用情報の傷を避ける最大のポイントです。

よくある質問

Q1:住宅ローンを何ヶ月滞納すると競売になりますか?

金融機関により異なりますが、一般に滞納が3〜6ヶ月続くと期限の利益を失い、一括返済を求められます。

その後、保証会社による代位弁済を経て競売の手続きに進むため、滞納からおおむね半年〜1年程度で競売開始というケースが多いです。早い段階での相談が分かれ目になります。

Q2:住宅ローンを滞納すると信用情報に傷がつきますか?

一定期間以上の滞納は、信用情報機関に延滞情報として記録される場合があります。

記録が残ると、新たなローンやクレジットカードの審査に影響することがあります。滞納が続く前に金融機関へ相談するのが安全です。

Q3:競売を避ける方法はありますか?

任意売却で市場価格に近い金額で売る、リースバックで売却後も住み続ける、返済条件の見直しを相談する、などの方法があります。

いずれも早く動くほど選択肢が広がるため、滞納が深くなる前の相談が重要です。

Q4:滞納してしまった後でも借り換えはできますか?

滞納が信用情報に記録されると、借り換え審査は通りにくくなります。借り換えは滞納する前に動くのが基本です。

すでに滞納している場合は、借り換えより返済条件の見直しや任意売却の相談を優先するのが現実的です。

- 滞納は督促→期限の利益喪失→代位弁済→競売と段階的に進む

- 一般に滞納3〜6ヶ月で期限の利益喪失、半年〜1年程度で競売というケースが多い

- 一定以上の滞納は信用情報に記録され、今後の審査に影響する場合がある

- 競売を避けるなら任意売却・リースバック・返済条件の見直し。早いほど選択肢が広い

- 最善は滞納前の借り換え・返済相談。苦しいと感じた段階での行動が分かれ目

「このまま返し続けられるか不安」という段階こそ、立て直しの選択肢が多く残っています。無料FP相談で返済計画を整理し、早めに手を打つのが安心です。

※本記事は公開情報をもとにした整理です。滞納後の手続き・期間・信用情報の扱いは金融機関や個別事情で変わります。最終的な判断は各金融機関の最新情報をご確認のうえ、必要に応じて弁護士・FPなど専門家へご相談ください。