この記事でわかること

- FUNDROPが1口1万円・スマホ完結で始められる不動産クラウドファンディングである理由と、運営会社の正体

- 「怪しい」と言われる本当の理由は危険性ではなく未上場・新興という見えにくさであること

- 平均利回り約6%・運用期間7〜10ヶ月という数字の意味と、優先劣後・賃料保証でリスクが抑えられる仕組み

- 人気で抽選に落選しやすい・出金手数料が投資家負担という見落としやすいデメリット

- 住宅ローンを組んだ30〜40代に向いている人・向かない人の見極め方

公的情報源: 国土交通省「不動産特定共同事業法」/金融庁/国税庁(雑所得・確定申告)/住宅金融支援機構(フラット35)ほか

先に公式の募集ファンドや利回りを見たい方へ。口座開設は無料、まず内容を見るだけでもOKです。

結論を先に書きます

FUNDROPは、まとまった自己資金がなくても1万円から不動産投資の値動きを体験できる、少額不動産クラウドファンディングです。住宅ローンを通したあとで「次の資産形成をどう始めるか」を探す30〜40代にとって、現物のワンルームを買うより手前で試せる入口になります。

「怪しい」という評判が付きまといますが、その正体は詐欺性ではなく、運営会社が未上場・比較的新興という情報の見えにくさです。実際には2020年以降のファンドで配当遅延・元本割れの実績は確認されておらず、優先劣後と賃料保証でリスクを抑える設計になっています。

ただし元本保証はなく、運用期間中は資金が拘束され、人気ファンドは抽選で落選します。本来の価値は「1万円・スマホ完結で不動産投資を小さく試せる手軽さ」にある、というのが結論です。

- FUNDROPは1口1万円・最短5分で始められる不動産クラウドファンディング(運営はONE DROP INVESTMENT株式会社・資本金1億円)

- 「怪しい」の正体は未上場・新興企業ゆえの実績の見えにくさ。配当遅延・元本割れの実績は確認されておらず、過度に恐れる必要はない

- 平均利回りは約6%・運用期間は7〜10ヶ月と短め。優先劣後構造と賃料保証(マスターリース)で元本割れリスクを一定抑える設計

- 元本保証はなく、運用中の資金拘束・人気ファンドの抽選落選・出金時の振込手数料が投資家負担という注意点がある

FUNDROPとは|1万円から始める不動産クラウドファンディング

FUNDROPは、ONE DROP INVESTMENT株式会社が運営する1口1万円から投資できる不動産クラウドファンディングです。多くの投資家から少額ずつ資金を集め、運営会社が選んだ不動産(主に首都圏の居住用賃貸物件)で運用し、家賃収入や売却益を分配する仕組みです。

口座開設から出資手続きまですべてスマホで完結します。本人確認はeKYC(オンライン本人確認)で、最短5分ほどで申し込みまで進めるのが特徴です。

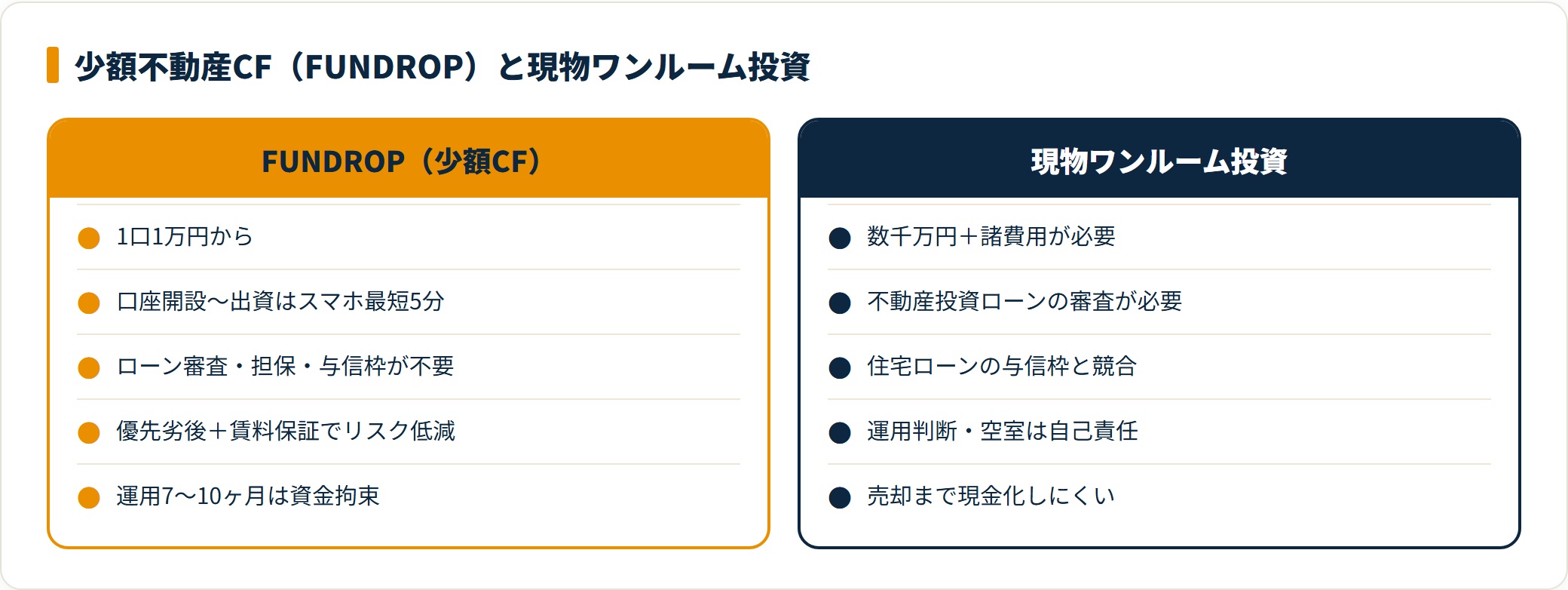

現物のワンルームマンションを買うには数千万円とローン審査が必要ですが、FUNDROPは1万円から。不動産投資を「買う」前に「試す」ことができるのが、入口としての最大の強みです。

| 項目 | 内容 |

|---|---|

| 運営会社 | ONE DROP INVESTMENT株式会社(資本金1億円・東京都港区六本木) |

| サービス区分 | 不動産クラウドファンディング(不動産特定共同事業) |

| 最低投資額 | 1口1万円から |

| 平均利回り(直近) | 年約6%前後(直近案件で約5.95%) |

| 平均運用期間 | 約7〜10ヶ月(他社より短めの傾向) |

| 主な投資対象 | 首都圏中心の居住用賃貸不動産 |

| リスク低減策 | 優先劣後構造+賃料保証(マスターリース)・買取保証 |

| 手続き | スマホ完結・eKYC本人確認(最短5分で申込) |

不動産クラウドファンディングは、不動産特定共同事業法という法律にもとづいて運営される事業です。事業者は国や都道府県の許可・登録を受ける必要があり、FUNDROPの運営会社もこの枠組みのもとで事業を行っています(参考: 国土交通省・不動産特定共同事業法)。

ここで押さえたいのは、FUNDROPが「個別の不動産を自分で選んで買う」サービスではない点です。運用する物件も損益の判断も運営会社に委ねる代わりに、少額から手間なく始められる——この役割分担を理解しておくと、後述の向き不向きが判断しやすくなります。

FUNDROPは「怪しい」?言われる理由と運営会社の実態

検索すると「FUNDROP 怪しい」「やばい」という候補が出てきます。結論から言えば、怪しさの正体は詐欺性ではなく、運営会社の情報が見えにくいことです。順に整理します。

「怪しい」と言われる3つの理由

| 理由 | 中身 | 実態 |

|---|---|---|

| 運営会社が未上場 | 決算情報が公開されず、財務状況を外から確認しにくい | 未上場でも不動産特定共同事業の許可は受けている。情報開示が少ない=危険、ではない |

| 比較的新しいサービス | サービス開始が2020年で、長期の運用実績がまだ厚くない | 新興ゆえに口コミ母数が少なく不安に映る。ただし配当遅延・元本割れの実績は確認されていない |

| 高い利回りへの警戒 | 年6%超という数字が「うますぎる」と映る | 優先劣後・賃料保証でリスクを抑えた設計。利回りの源泉を理解すれば不自然な数字ではない |

「1万円から年6%」と聞くと、つい身構えてしまうものです。住宅ローンの相談現場でも、想定より良い条件には相応の裏側の構造があるものです。FUNDROPの場合、その構造は優先劣後と賃料保証で、これは後の章で具体的に解説します。仕組みを理解すれば、「怪しい」の多くは情報不足から来る警戒だと分かります。

運営会社ONE DROP INVESTMENTの基本情報

ONE DROP INVESTMENT株式会社は、資本金1億円・本社は東京都港区六本木の不動産会社です。宅地建物取引業の免許と、不動産特定共同事業の許可を受けて、FUNDROPを運営しています。

未上場のため決算は公開されていませんが、これはクラウドファンディング事業者では一般的です。むしろ確認すべきは、過去のファンドがきちんと償還されてきたかという運用実績のほうです。

危険だから怪しいのではなく、情報が少ないから警戒される。この構造を理解したうえで、運用実績と仕組みを自分で確かめる姿勢で臨むのが現実的です。

FUNDROPの利回り・運用実績|数字で見る実態

評判を判断するうえで、口コミの印象より数字のほうが確かです。FUNDROPは「平均利回り約6%・運用期間7〜10ヶ月・配当遅延と元本割れの実績なし」という、手堅い実績で評価されています。

| 指標 | 数値の目安 | 受け止め方 |

|---|---|---|

| 平均利回り | 年約6%前後(直近案件で約5.95%) | 銀行預金や多くの債券より高め。元本保証はない前提の数字 |

| 運用期間 | 約7〜10ヶ月 | 他社(数年単位もある)より短く、資金拘束が短いのは利点 |

| 累計ファンド | 2020年以降で40本超を組成 | 運用回数の母数は着実に積み上がっている |

| 配当遅延・元本割れ | 公表ベースで確認されていない | 「実績ゼロ」は将来を保証しないが、現時点の安定性を示す材料 |

| 賃料保証付帯 | 多くのファンドで付帯 | 空室時も一定の賃料が見込め、分配の安定に寄与 |

特に注目したいのが運用期間の短さです。多くの不動産クラウドファンディングは1年〜数年の運用が中心ですが、FUNDROPは7〜10ヶ月で償還されるファンドが多く、資金が長く拘束されにくい設計になっています。

ただし利回りはあくまで「予定」です。元本保証ではないため、不動産価格の下落や災害などで予定を下回る可能性は残ります。過去に実績がない=今後も起きない、ではない点だけは、最初に押さえておいてください。

FUNDROPを良いと感じた3つのポイント

不動産投資の入口として、FUNDROPの良い点を3つに整理します。過度な推奨でも中立を装った批判でもなく、根拠付きで評価します。

- 1万円・スマホ完結で不動産投資を小さく試せる

- 優先劣後と賃料保証で元本割れリスクを抑えている

- 運用期間が短く資金拘束のストレスが小さい

① 1万円・スマホ完結で小さく試せる

現物のワンルーム投資は、頭金・諸費用・不動産投資ローンの審査まで含めると、最初の一歩がとても重いものです。住宅ローンを組んだ直後なら、追加の与信枠を取るハードルはさらに上がります。

FUNDROPなら1口1万円・口座開設から出資まで最短5分で始められます。ローン審査も担保も不要で、まずは家計に響かない金額で不動産投資の値動きを体験できます。

「いきなり数千万円の物件は怖いが、不動産には興味がある」という30〜40代にとって、自己資金1万円から不動産投資の感覚をつかめるのは大きな利点です。

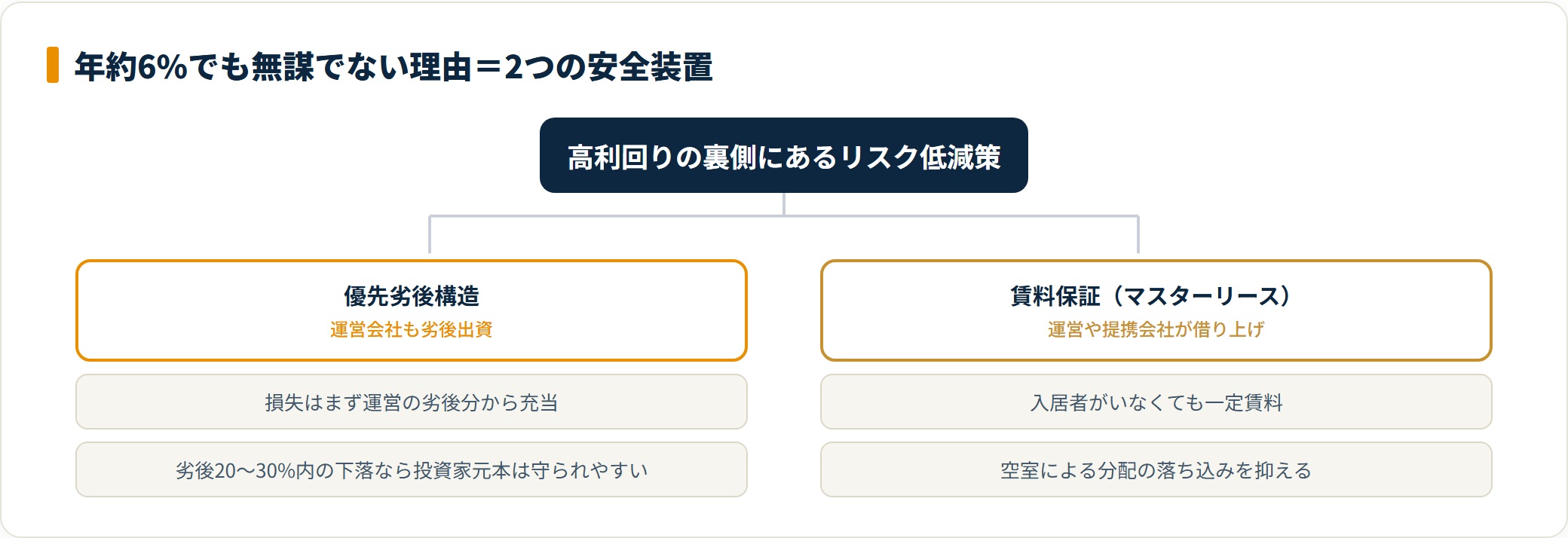

② 優先劣後と賃料保証で元本割れリスクを抑えている

FUNDROPが「怪しい」と誤解されがちな高利回りの裏には、リスクを抑える2つの仕組みがあります。

ひとつが優先劣後構造です。これは、運営会社自身も「劣後出資」として一緒に出資し、損失が出たときはまず運営会社の劣後出資分から先に充当される仕組みです。たとえば劣後割合が20〜30%なら、不動産価値がその範囲内で下落しても、投資家(優先出資)の元本は守られやすくなります。

もうひとつが賃料保証(マスターリース)です。運営会社や提携会社が物件を借り上げ、入居者がいなくても一定の賃料を支払う契約で、空室による分配の落ち込みを抑えます。

この2つがあるため、FUNDROPの利回りは「ハイリスクの裏返し」ではなく、一定の安全装置を備えたうえでの水準だと理解できます。

③ 運用期間が短く資金拘束のストレスが小さい

不動産クラウドファンディングのデメリットとしてよく挙がるのが、運用期間中は途中解約しにくい「資金拘束」です。FUNDROPは平均運用期間が7〜10ヶ月と短めで、この拘束ストレスが比較的小さいのが利点です。

数年単位で資金が動かせないと、急な出費や別の投資機会に対応しづらくなります。短期で償還されれば、分配を受け取ったあと次のファンドへ資金を回すサイクルも組みやすくなります。

ただし「短い=いつでも引き出せる」ではありません。運用期間が終わるまでは原則として資金は戻りません。この点はデメリットの章でも改めて触れます。

まずは1万円から不動産投資を試してみたい、募集中のファンドの利回りを見てみたい。そんな方は、無料の口座開設から始めるのが近道です。

FUNDROPの口座を無料で開設してみる(PR)詳細はリンク先をご確認ください

FUNDROP利用の流れ|口座開設から投資まで

口座開設から投資・分配受け取りまでの流れを整理します。口座開設はスマホで完結し、最短即日〜数日で投資できる状態になります。

- 無料の会員登録・口座開設(eKYC本人確認)

- 投資家登録の審査完了を待つ

- 募集ファンドへ出資申込(抽選または先着)

- 運用期間を経て分配金・元本を受け取る

会員登録と本人確認(eKYC)

公式サイトからメールアドレスを登録し、氏名・住所・生年月日などの基本情報を入力します。続いてeKYC(オンライン本人確認)で、運転免許証などの本人確認書類と顔写真を撮影してアップロードします。

このeKYCにより、書類の郵送を待たずに最短5分ほどで申込まで進められます。投資家登録の審査が完了すると、マイページから募集ファンドへ出資できるようになります。

ファンドへの出資と分配の受け取り

募集中のファンドを選び、口数(1口1万円〜)を指定して出資を申し込みます。人気ファンドは抽選方式、一部は先着方式で、申し込めば必ず投資できるとは限りません(抽選の詳細はデメリットの章で解説します)。

出資が確定したら、指定口座へ入金します。あとは運用期間が終わるのを待つだけで、運用中に特別な作業はありません。運用終了後、分配金と元本が登録口座へ振り込まれます。分配金は税法上「雑所得」にあたり、給与以外の所得が年20万円を超える場合は確定申告が必要です(参考: 国税庁・給与所得者で確定申告が必要な人)。

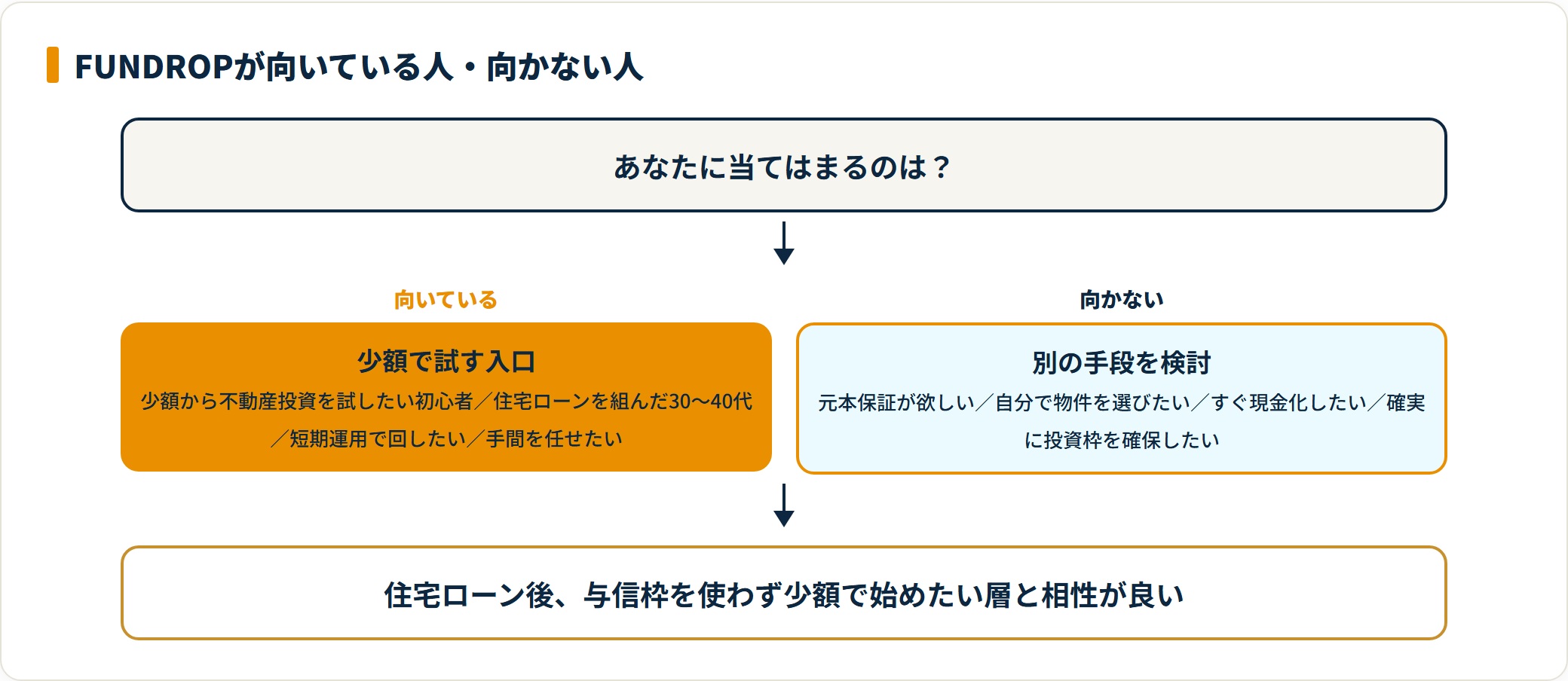

FUNDROPが向いている人・向かない人

中道型レビューの核心として、「誰に合うか」「誰には合わないか」を正直に整理します。

住宅ローンを組んだ30〜40代を軸に見ていきます。

- 少額から不動産投資を試したい初心者:いきなり現物を買うのは不安で、まず感覚をつかみたい人

- 住宅ローンを組んだばかりの30〜40代:追加の与信枠を使わずに資産形成を始めたい人

- 資金拘束を長くしたくない人:数年単位より、7〜10ヶ月の短い運用が合う人

- 手間をかけたくない人:物件管理や入居者対応を運営会社に任せたい人

- 銀行預金より少し利回りを取りたい人:元本保証はない前提で、年6%前後を狙いたい人

- 元本保証を求める人:1円も減らしたくない人には不向き(預金・国債を検討)

- 自分で物件を選びたい経験者:運用判断を運営会社に委ねる仕組みが物足りない人

- すぐに現金化したい人:運用期間中は原則解約できないため、生活防衛資金は別に確保すべき

- 確実に投資枠を確保したい人:人気ファンドは抽選で落選することがある

- 大きなレバレッジを効かせたい人:融資を使う現物投資のような拡大は狙えない

特に住宅ローンを通したあとに資産形成の一歩を探す段階の人には、与信枠を消費せず少額で試せる入口として相性が良いです。逆に、元本保証や自分での物件選定を重視する人は、別の手段のほうが満足度は高くなります。

注意点・デメリット|正直に書く

良い点だけで終わらせず、利用前に知っておくべき注意点を整理します。ここが評判を見極める一番のポイントです。

- 元本保証はなく元本割れの可能性がある

- 人気ファンドは抽選で落選しやすい

- 運用期間中は資金が拘束される

- 出金時の振込手数料が投資家負担

① 元本保証はなく元本割れの可能性がある

優先劣後や賃料保証でリスクは抑えられていますが、元本保証ではありません。不動産価格が劣後出資の範囲を超えて下落したり、大規模な災害が起きたりすれば、元本割れの可能性は残ります。

過去のファンドで元本割れの実績は確認されていませんが、それは将来を保証するものではありません。投資する金額は、失っても生活が揺らがない余裕資金の範囲にとどめるのが鉄則です。

② 人気ファンドは抽選で落選しやすい

FUNDROPの利回りの高さは人気の裏返しで、人気ファンドは募集開始直後に応募が殺到します。多くは抽選方式のため、申し込んでも落選することが珍しくありません。「投資したいのに枠が取れない」という口コミは、この構造から来ています。

対策としては、複数のファンドにこまめに応募する・募集スケジュールを早めにチェックするのが現実的です。先着方式のファンドは募集開始時刻に合わせて動く必要があります。確実に毎回投資できる仕組みではない、と理解しておきましょう。

③ 運用期間中は資金が拘束される

平均7〜10ヶ月と短めとはいえ、運用期間中は原則として途中解約・出金ができません。株式やREITのように、好きなタイミングで売って現金化することはできません。

そのため、近い将来に使う予定のあるお金(住宅の頭金の残り・教育費・生活防衛資金)を投じるのは避けるべきです。すぐ使う予定のない余裕資金で運用するのが前提になります。

④ 出金時の振込手数料が投資家負担

見落とされやすいのが、出金時の振込手数料が投資家負担である点です。金融機関によって異なりますが、おおむね数十円〜229円程度かかります。

少額投資ほど、この手数料が実質利回りを圧迫します。たとえば1万円を年利6%・半年運用すると税引前の収益はおよそ300円ですが、ここから源泉徴収(20.42%)と振込手数料が引かれると、手取りはさらに小さくなります。1万円ずつ細かく出金を繰り返すより、ある程度まとめて運用・出金するほうが効率的です。この点は分配金が雑所得として課税される前提とあわせて、不動産投資シミュレーション初心者ガイドのような試算の考え方で確認しておくと安心です。

よくある質問(FAQ)

Q1:FUNDROPは1万円から本当に始められますか?

はい。FUNDROPは1口1万円から投資でき、口座開設から出資手続きまでスマホで完結します。本人確認はeKYC(オンライン本人確認)で、最短5分ほどで申し込みまで進められます。現物のワンルーム投資のように頭金や不動産投資ローンの審査は不要で、家計に響かない少額から不動産投資を試せるのが特徴です。

Q2:FUNDROPは怪しくないですか?

詐欺的なサービスではありません。「怪しい」と言われる主な理由は、運営会社が未上場で決算情報が公開されていないことと、サービスが比較的新しく長期の実績がまだ厚くないことです。運営はONE DROP INVESTMENT株式会社(資本金1億円)で、不動産特定共同事業の許可を受けて運営されています。過去のファンドで配当遅延・元本割れの実績は確認されておらず、仕組みを理解すれば過度に恐れる必要はありません。

Q3:FUNDROPの利回りはどのくらいですか?

直近のファンドでは、平均利回りが年約6%前後(直近案件で約5.95%)で推移しています。銀行預金や多くの債券より高めの水準ですが、これは元本保証がない前提の「予定利回り」です。優先劣後構造と賃料保証(マスターリース)でリスクを抑える設計になっているため、利回りの高さだけを見て不自然と判断する必要はありません。

Q4:FUNDROPは元本割れすることがありますか?

可能性はあります。元本保証ではないため、不動産価格が優先劣後の範囲を超えて下落したり、大規模な災害が発生したりすれば、元本割れが起きることもあります。過去のファンドで元本割れの実績は公表ベースで確認されていませんが、それは将来を保証するものではありません。投資は、失っても生活が揺らがない余裕資金の範囲で行うことが大切です。

Q5:FUNDROPは人気で投資できないと聞きますが本当ですか?

人気ファンドは募集開始直後に応募が集中し、抽選で落選することが珍しくありません。これは利回りの高さによる人気の裏返しです。対策としては、複数のファンドにこまめに応募する、募集スケジュールを早めに確認する、先着方式のファンドは募集開始時刻に合わせて動く、といった立ち回りが有効です。ただし、毎回確実に投資枠を確保できる仕組みではない点は理解しておきましょう。

Q6:住宅ローンを組んでいてもFUNDROPは利用できますか?

利用できます。FUNDROPは融資を使わず自己資金で投資するため、住宅ローンの与信枠を消費しません。むしろ住宅ローンを組んだばかりで追加の借入はしにくいが資産形成は始めたい、という30〜40代と相性が良いサービスです。現物の不動産投資ローンと違い、住宅ローンの審査や返済比率に影響しないのも利点です。

Q7:FUNDROPの分配金に確定申告は必要ですか?

FUNDROPの分配金は税法上「雑所得」にあたり、振込時に20.42%が源泉徴収されています。給与を1か所から受けている会社員の場合、給与以外の所得(雑所得など)の合計が年間20万円を超えると確定申告が必要です。20万円以下なら所得税の申告は不要なケースが多いものの、住民税の扱いは別なので、詳細は国税庁の情報や税理士に確認してください。

まとめ|住宅ローン後の「小さな一歩」に向く入口

FUNDROPは、住宅ローンを組んだあとに資産形成の一歩を探す30〜40代が、与信枠を使わず1万円から不動産投資を試せる現実的な入口です。

平均利回り約6%・運用期間7〜10ヶ月という手堅い水準に加え、優先劣後と賃料保証でリスクを抑える設計は、初めての一歩として理解しやすいものです。「怪しい」と言われる未上場・新興という不安も、仕組みと実績を確かめれば過度に恐れる必要はありません。

一方で、元本保証はなく、運用中は資金が拘束され、人気ファンドは抽選で落選します。判断材料として価値が大きいのは、次のような人です。

- いきなり現物は不安で、まず少額で不動産投資を試したい人

- 住宅ローンの与信枠を使わずに資産形成を始めたい人

- 数年の資金拘束は避けたく、短期運用で回したい人

逆に、元本保証を求める人・自分で物件を選びたい人・すぐ現金化したい人は、別の選択肢を検討してください。

10行の仮審査を自分で回した立場で最後に伝えたいのは、少額の不動産クラウドファンディングは住宅ローンの与信に影響しないが、生活防衛資金とは必ず切り分けるということです。最終的な投資判断は、最新の募集条件とリスクを確認したうえで、必要に応じてFP・税理士など有資格者への相談を踏まえてください。

まずは募集中のファンドの利回りと運用期間を見て、1万円から小さく始めてみる。無料の口座開設から、自分に合うか確かめてみてください。

FUNDROPで不動産投資を1万円から始める(PR)詳細はリンク先をご確認ください

あわせて読みたい

参考情報源(一次情報・公的機関)

- 国土交通省・不動産特定共同事業法:不動産クラウドファンディングの制度的な前提として参照しました。

- 国税庁・給与所得者で確定申告が必要な人:分配金(雑所得)の確定申告の前提として参照しました。

- 金融庁:投資勧誘・金融商品取引の一般的な前提として参照しました。

- 住宅金融支援機構・フラット35:住宅ローンの与信・返済比率の前提として参照しました。