住宅ローンの「ゆとり返済」は、6年目に返済額が跳ね上がる崖・未払利息・楽観設計の3つの構造欠陥を抱えていました。破綻を防ぐには借り換えが救済策で、2026年の金利環境と借り換え判断の3つの目安を整理します。

この記事でわかること

- 1993年に登場した「ゆとり返済(ステップアップ返済)」の正体と、2年で約71万世帯が契約した普及スピード

- ゆとり返済が抱えていた3つの構造欠陥(6年目の崖・未払利息・楽観設計)

- 2026年5月の金利環境(変動0.8〜1.0%・10年固定3.1%・35年固定3.7%)と借り換え判断の3つの目安

- 金融機関5タイプ比較と借り換えHowTo 7ステップ

- 返済が苦しい人が真っ先に動くべき公的相談先(住宅金融支援機構・金融庁・法テラス)

公的情報源: 住宅金融支援機構・金融庁・国土交通省・厚生労働省・総務省統計局・国税庁・法テラスの公式情報

ゆとり返済の負担を一人で抱え込む前に、無料のFP相談先を知っておくと選択肢が広がります。

「住宅ローンの返済が、当初より何万円も増えて生活が苦しい」。「ゆとり返済という言葉を信じて契約したのに、まったくゆとりがない」。

もしいま、そう感じているなら、それはあなたの努力不足ではありません。原因は『ゆとり返済』という制度そのものに潜んでいた、致命的な欠陥です。

この記事では、ゆとり返済がなぜ「悪魔の仕組み」と呼ばれたのかを構造から分解します。そのうえで、返済困難な状況から抜け出し、家と生活を守るための具体的な解決策まで一気に整理します。

結論を先に書きます

ゆとり返済は1993年に住宅金融公庫(現・住宅金融支援機構)が導入した「ステップアップ返済」の通称です。当初5年間の返済額を50年ローン相当まで圧縮する代わりに、6年目から返済額が1.5〜2倍に跳ね上がる構造でした。2000年に廃止されましたが、当時契約した世帯はいまも完済間際の負担に苦しんでいます。

苦しいときに動かないことが、一番のリスクです。まず手を付けるべきは、次の3つに絞られます。

- 残高・残期間・金利の3つの数字を、住宅ローン残高証明書で正確に把握する

- 2026年5月の金利環境(変動0.8〜1.0%・10年固定3.1%・35年固定3.7%)と照らす

- 住宅金融支援機構の返済方法変更メニューと金融庁の相談窓口を確認する

「ゆとり返済」とは?1993年に登場した「悪魔の仕組み」

まず制度の正体から整理します。ゆとり返済とは、1993年に当時の住宅金融公庫(現在の住宅金融支援機構)が導入した「ステップアップ返済」の通称です。

バブル崩壊直後の景気回復策の一つとして、住宅需要を喚起する目玉商品として打ち出されました。

正式名称は住宅金融公庫の「ステップアップ返済」

正式名称は「ステップアップ返済」です。当時の公的住宅ローン(住宅金融公庫融資)に組み込まれたオプションでした。

「公的機関がやっているのだから安全だ」。その安心感が、後述する致命的な欠陥を見えにくくしました。

最初の5年だけ返済額を圧縮する仕組み

ゆとり返済の最大の特徴は、最初の5年間(または10年間)の返済額を、50年ローン相当まで圧縮できる設計です。

本来は35年ローンの返済額になるところを、最初の5年だけ超低水準に抑え、6年目以降に「失われた5年分」を上乗せして取り戻す仕組みでした。

たとえば月8万円ほど(家賃並み)の返済から始まり、6年目に約14万円、11年目に約16万円へ。この階段状のステップアップは、当時の若い共働き世帯に魅力的に映りました。

2年間で約71万世帯が契約した普及スピード

| 項目 | ゆとり返済(ステップアップ返済)の内容 |

|---|---|

| 導入時期 | 1993年(平成5年) |

| 所管 | 住宅金融公庫(現・住宅金融支援機構) |

| 最大の特徴 | 最初の5〜10年は50年ローン相当の超低い返済額 |

| 主なターゲット | 所得の少ない若年層・低所得世帯 |

| 普及スピード | 1993〜94年の2年間で約71万世帯が契約 |

| 廃止時期 | 2000年(平成12年) |

導入からわずか2年間で約71万世帯。「審査が緩い、月々の負担が小さい、公的機関が運営」の3拍子が揃った結果、本来は審査に通りにくかった所得層まで一気に契約に流れ込みました。

審査が緩く月々が安い商品の裏には、たいてい後で取り戻す仕組みが組み込まれています。ゆとり返済は、その典型でした。

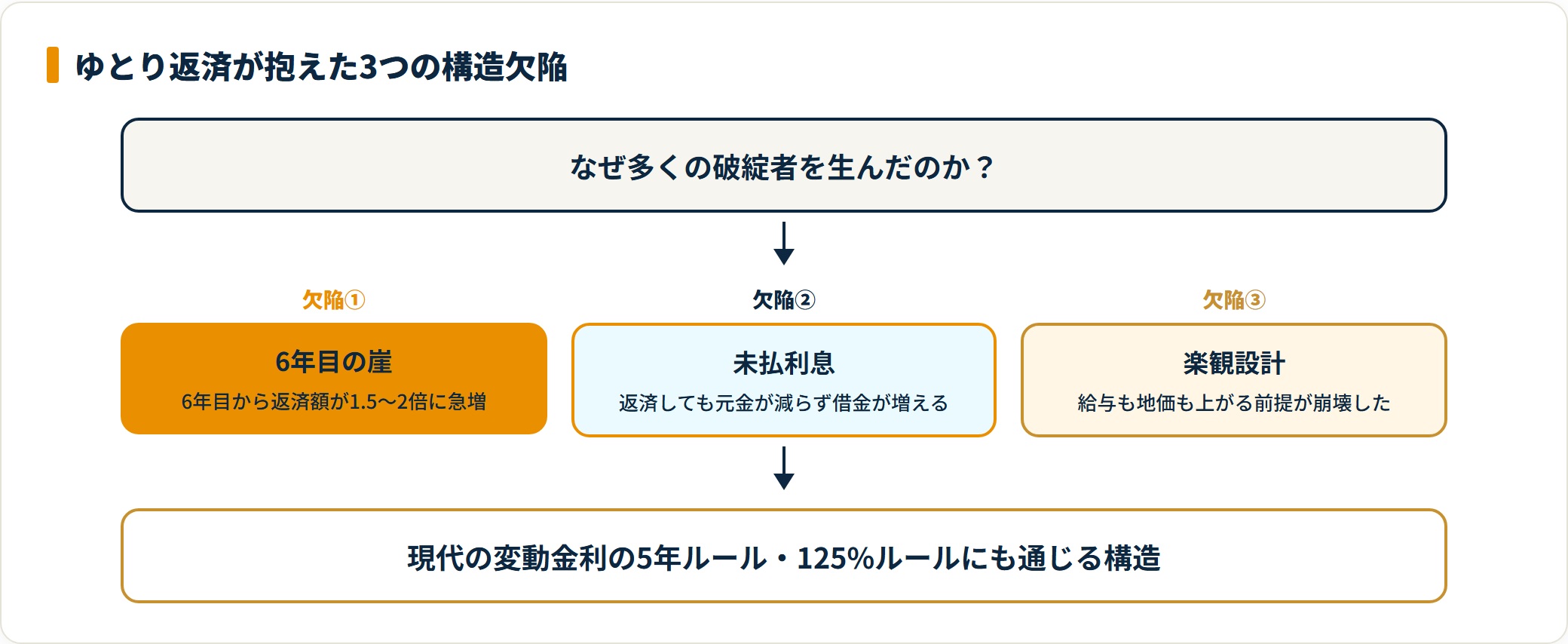

ゆとり返済が抱えていた3つの致命的な構造欠陥

なぜゆとり返済は、これほど多くの破綻者を生んだのでしょうか。契約書を構造から見直すと、現代の住宅ローン選びにも通じる3つの欠陥が見えてきます。

- 6年目から返済額が1.5〜2倍に急増する「6年目の崖」

- 元金が全く減らない「未払利息」の恐怖

- 給与も地価も上がり続けるというバブル前提の楽観設計

欠陥①:6年目から返済額が急増する「6年目の崖」

ゆとり返済は、最初の5年間が過ぎると返済額が跳ね上がります。数千円レベルではなく、月々が1.5〜2倍近くに急増するケースも珍しくありませんでした。

月8万円が突然14万円になる。これは住居費が一気に75%増えるということです。

5年間、低い返済額に慣れた家計にとって、この急激な負担増は重くのしかかりました。契約時の高揚感のなかで、具体的な金額シミュレーションまで詰めなかったケースが多かったのです。

欠陥②:元金が減らない「未払利息」の恐怖

ここがとりわけ悪質なポイントです。当初5年間の極端に低い返済額では、実は「利息」すら支払いきれていないケースがありました。

支払いきれなかった利息は「未払利息」として元金に組み込まれます。つまり返済しているのに借金が増えるという、悪夢のような現象が起きていたのです。

これは現代の変動金利でも「未払利息」「5年ルール」「125%ルール」として制度的に残る論点で、本質は同じです。元金が減らない期間が長いほど、後半の返済負担は雪だるま式に重くなります。

欠陥③:給与も地価も上がるというバブル前提の楽観設計

そしてこの制度は、2つの楽観的すぎる前提の上に成り立っていました。

- すべての若者は、将来かならず給料が大幅に上がる

- 土地の価格は上がり続け、決して下がらない

しかし、バブル崩壊後の日本経済は長期低迷に入ります。総務省「家計調査」でも勤労者世帯の実収入は1997年をピークに長期低落傾向で推移し、地価も国土交通省「地価公示」が示すとおり下落しました。

「給料が上がるから後で多く払えばいい」「いざとなったら家を売ればいい」。この2つの計算が、根底から崩れたのです。

公的データで見る「ゆとり返済破綻」の規模感

「ゆとり返済で破綻した人は実際どれくらいいたのか」。この問いに、公的な正確な人数集計はありません。ただし業界では「6人に1人が完済できず破綻に至った」という言説が広く語られてきました。

住宅金融支援機構の延滞統計から見える長期影響

住宅金融支援機構の業務統計・ディスクロージャー誌では、旧公庫融資のリスク管理債権比率の推移が確認できます。

1990年代後半から2000年代にかけて、延滞・任意売却・競売件数が増加した時期がありました。とくに6年目・11年目のステップアップ時期に、相談が集中して跳ね上がる傾向が見られます。

「6人に1人」言説の出どころ

「6人に1人」という数字の根拠は、複数のメディア記事や民間調査が出典で、公的統計として正面から確定したものではありません。

ゆとり返済契約者の延滞・任意売却率は、通常の固定金利ローン契約者と比べてかなり高かったと整理されています。「6人に1人」は、現場体感としてはむしろ控えめに聞こえる数字でした。

完済間際の60代に襲いかかる「最後の負担増」

契約から30年が経った今、当時30代だった人が60代を迎えています。厚生労働省「賃金構造基本統計調査」でも、50代後半以降の所定内給与は伸び悩む傾向です。

現役引退間際の所得が減る時期に、想定を大幅に超える返済負担が襲いかかる。退職金を全額ローン返済に充て、老後資金がゼロになる事例も生まれています。

2026年5月時点の住宅ローン金利環境

ゆとり返済に苦しむ人にとって、現実的な救済策は現在の低金利環境を活かした借り換えです。まず最新の金利環境を、公的データから整理します。

変動0.8〜1.0%・10年固定3.1%・35年固定3.7%という現在地

2026年5月時点の主要金融機関の金利は以下のレンジです。金融庁と住宅金融支援機構「フラット35」金利情報で確認できます。

| 金利タイプ | 2026年5月の目安 | 特徴 |

|---|---|---|

| 変動金利 | 年0.8〜1.0%台 | 当面の返済額は低い水準。将来の金利上昇リスクは家計が負う |

| 10年固定(当初固定) | 年3.1%前後 | 10年は固定。固定期間終了後に再度金利が変動する |

| 35年全期間固定(フラット35) | 年3.7%前後 | 完済まで金利が変わらない。月々は高いが計画は立てやすい |

ゆとり返済時代に契約した旧公庫ローンの金利は、契約時期によりますが年3〜5%台のケースが多く、現在の変動金利とは2〜4ポイントもの金利差がある計算になります。

金利タイプ別シミュレーション比較表(残高2,000万円・残期間20年)

| 金利 | 毎月返済額(目安) | 総返済額(目安) | 旧ローン年4.0%との差額 |

|---|---|---|---|

| 年4.0%(旧公庫想定) | 約12.1万円 | 約2,910万円 | — |

| 年3.0%(10年固定 借換) | 約11.1万円 | 約2,663万円 | 約-247万円 |

| 年1.0%(変動 借換) | 約9.2万円 | 約2,209万円 | 約-701万円 |

返済額は元利均等返済の概算です。実際の額は手数料・保証料・団信費用・諸経費で変動します。「これだけ安くなる」という保証ではなく、自分の数字で再試算してから判断してください。試算は住宅金融支援機構のローンシミュレーションや各銀行公式サイトで無料で確認できます。

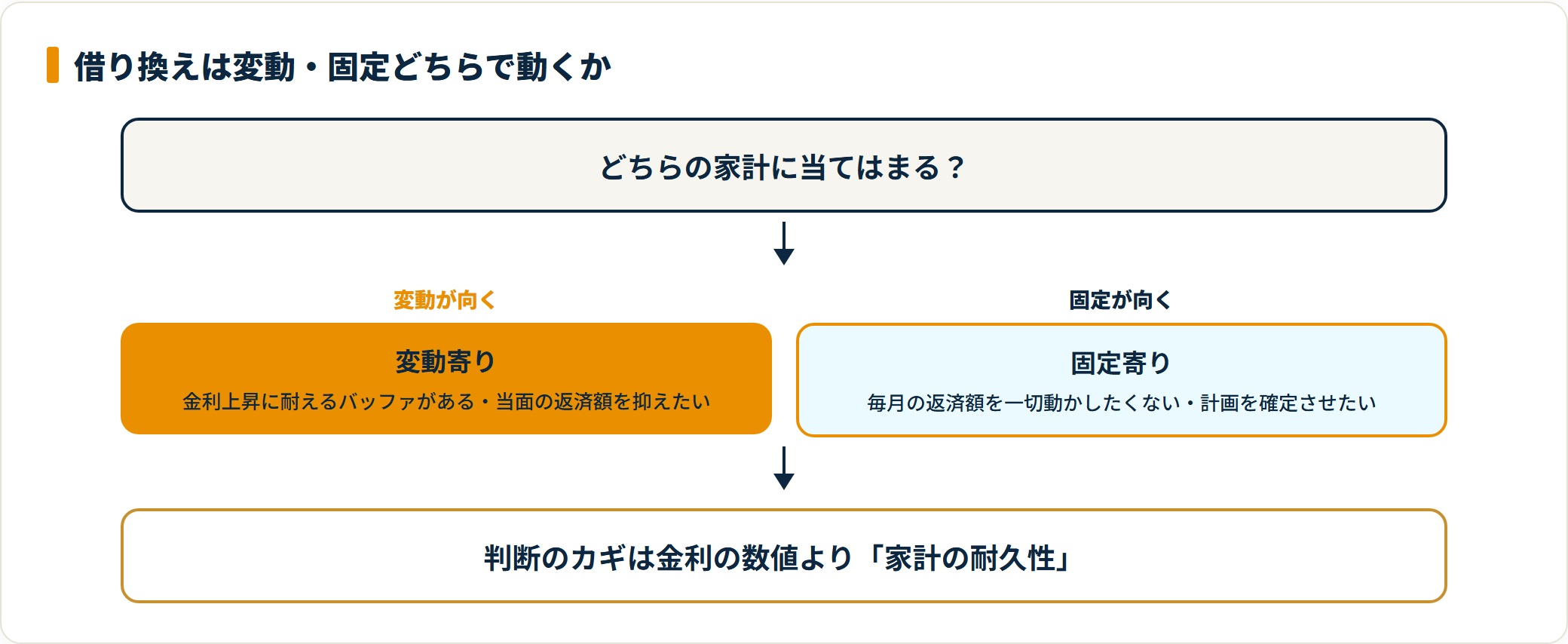

変動と固定、どちらで動くべきか

理屈では「変動金利が今後35年で固定との差以上に上昇しなければ変動有利」となりますが、これは将来の金利動向次第です。金融庁も住宅ローン利用者への注意喚起で、変動金利の将来上昇リスクを家計が織り込むよう促しています。

判断のカギは金利の数値そのものより、家計の耐久性にあります。金利上昇に耐えるバッファがあるなら変動、毎月の返済額を一切動かしたくないなら固定。

自分の家計の体力を計算に入れずに数値だけで決めると、借り換えで失敗しやすくなります。

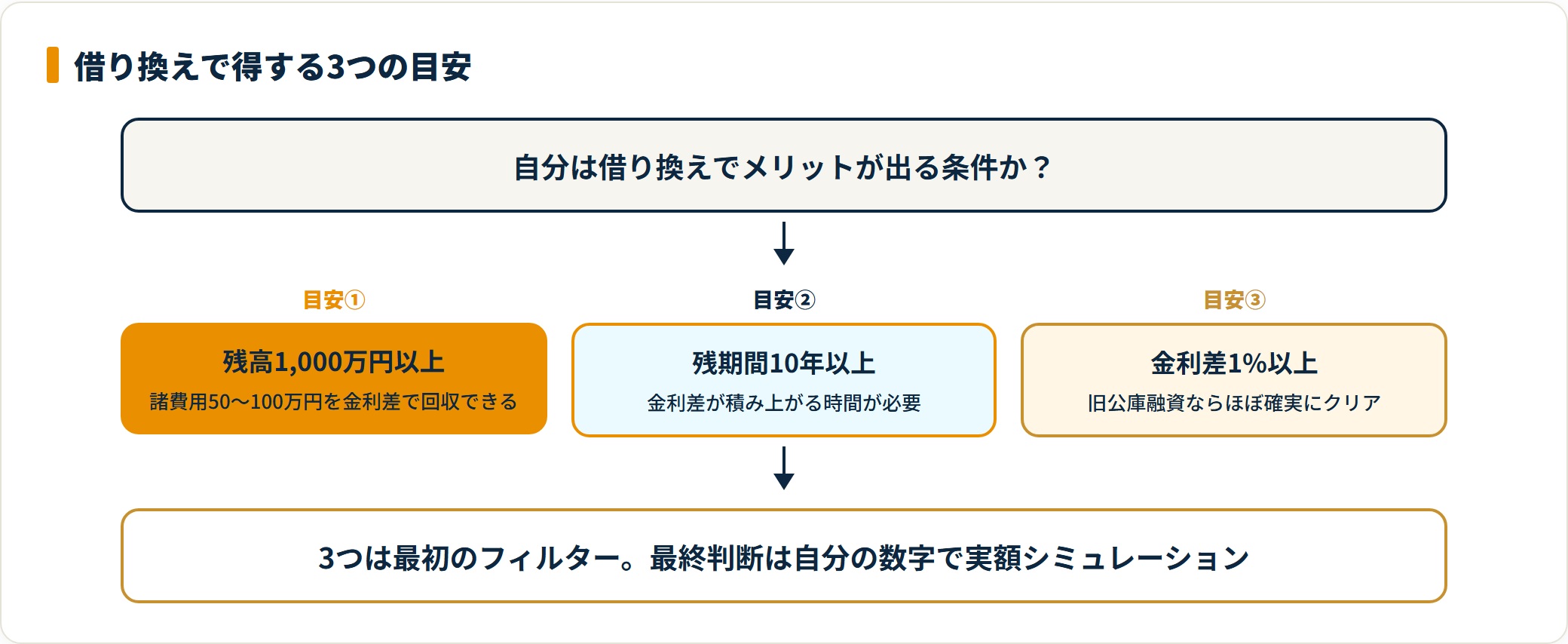

借り換えで本当に得するための「3つの目安」

ここからは、業界で長く語られてきた借り換えで得する3つの目安を整理します。

- ローン残高が1,000万円以上

- 残りの返済期間が10年以上

- 金利差が1%以上

目安①:ローン残高が1,000万円以上

残高が少ないと、借り換え時の諸費用(事務手数料・保証料・登記費用で一般的に50万〜100万円)を金利差で取り戻せません。残高1,000万円以下だと、借り換えメリットは出にくくなります。

目安②:残りの返済期間が10年以上

金利差で得をするには、その差が積み上がる時間が必要です。残期間が短いと、金利差の総額より諸費用が大きくなる「逆ザヤ」になります。残期間10年以上が一つの目安です。

目安③:金利差が1%以上

現在の金利と借り換え後の金利の差が、年1%以上あることが伝統的な目安です。ゆとり返済時代の旧公庫融資をお持ちなら、ほぼ確実にこの目安をクリアします。

3つの目安は「平均的にメリットが出やすい線」であって、万能ではありません。残高800万円・残期間8年でも、金利差が3%以上あれば借り換えが有利になるケースはあります。最初のフィルターと考え、最終判断は自分の数字(残高・残期間・現在金利・借換後金利・諸費用)で実額シミュレーションしてから下してください。

「自分のケースで本当に得するのか分からない」なら、無料のFP相談で実額シミュレーションを一緒に確認するのが近道です。

借り換え先候補:金融機関5タイプ比較

借り換え先の金融機関は、大きく5タイプに分かれます。それぞれの傾向を整理します。

| タイプ | 金利水準 | 審査の傾向 | 窓口対応 | こんな人に向く |

|---|---|---|---|---|

| ネット銀行(住信SBI・auじぶん・PayPay・SBI新生など) | 変動は低い水準 | 属性・健康診断重視 | すべてオンライン | 給与振込実績・健康状態が良好で金利を優先したい人 |

| メガバンク(三菱UFJ・三井住友・みずほ) | 中程度 | 属性・取引履歴重視 | 対面相談あり | 給与振込・既存取引があり対面で進めたい人 |

| 地方銀行・信用金庫 | 地域差あり | 地域属性・面談重視 | 対面・地域密着 | 地元での取引が長く担当者と関係を作りたい人 |

| フラット35(住宅金融支援機構) | 全期間固定3.7%前後 | 物件審査重視・健康診断不要 | 取扱金融機関経由 | 団信加入が難しい人・全期間固定で安心したい人 |

| ノンバンク系 | やや高め | 柔軟(他で通らない属性も) | 個別対応 | 他で審査が通らなかった人の最後の選択肢 |

ネット銀行:金利は低いが属性で蹴られやすい

住信SBI・auじぶん・PayPay・SBI新生などは、店舗コスト削減ぶん変動金利が低い水準で出ます。

ただし審査は「給与振込実績」「健康診断結果」「勤続年数」で機械的に判定される傾向があり、自営業・転職直後・健康面に不安がある方は意外と落ちます。金利だけ見て突っ込むと、思わぬ理由で審査落ちすることがあります。

メガバンク:総合取引を見られるが安定感あり

三菱UFJ・三井住友・みずほの3メガは、給与振込口座・カードローン・投資信託など総合取引の有無を見られます。

窓口で対面相談でき、過去の借入履歴も含め柔軟に対応してくれる傾向です。金利水準はネット銀行に1段劣りますが、対面派には安心感があります。

地方銀行・信用金庫:地域属性が効くケース

地元での就業歴・取引履歴が長い人にとって、地方銀行・信用金庫は強い味方です。ローカルな信用は、データだけでは測れない武器になります。地元の地銀でネット銀行とほぼ同等の金利を引き出せるケースもあります。

フラット35:全期間固定で安心したい人の本命

住宅金融支援機構のフラット35は、団信加入が任意で、健康面に不安がある方も借りられる全期間固定型です。

借り換え専用商品も用意されており、ゆとり返済の旧公庫融資からフラット35への借り換えは「公的機関から公的機関への乗り換え」として制度的にもスムーズです。

ノンバンク系:最後の選択肢として把握

銀行系で審査に通らなかった場合の選択肢として、ノンバンク系住宅ローンがあります。金利はやや高めですが、自営業・他社借入が多い人など柔軟に対応してもらえるケースがあります。

ただし「かならず通る」と謳う業者には注意してください。住宅ローン審査で「100%通過」を保証できる業者は存在しません。

借り換え HowTo:銀行に行く前にやる7ステップ

ここからは具体的な手順です。金融機関の窓口にいきなり駆け込む前にやっておくべき7ステップを、順番にまとめます。

- 現在のローン残高・残期間・適用金利を正確に把握する

- 家計の「極力動かしたくない月々の上限」を決める

- 3社以上で無料シミュレーションを比較する

- 仮審査を最低3行並行で出す

- 結果を「金利・諸費用・繰上返済条件」の3軸で比較する

- 本審査・契約・既存ローンの一括返済の段取りを確認する

- 借り換え後3か月以内に家計の見直しを行う

ステップ1:残高・残期間・適用金利を正確に把握する(所要15分)

毎年送られてくる「住宅ローン残高証明書」、または金融機関のオンラインバンキングで、3つの数字(残高・残期間・適用金利)を確認します。借り換えシミュレーションは、正しい数字を入れなければ意味がありません。

ステップ2:動かしたくない月々の上限を決める(所要15分)

「いくらまでなら毎月払い続けられるか」を、紙に書きます。これがブレると、銀行担当者の提案に流されて変動金利のリスクを過小評価しがちです。

ステップ3:3社以上で無料シミュレーションを比較する(所要1時間)

住信SBIネット銀行・auじぶん銀行・住宅金融支援機構フラット35の公式シミュレーターは、すべて無料・登録不要で使えます。変動・10年固定・フラット35を並べて比較しましょう。シミュレーションは、諸費用込みの実額で見るのが鉄則です。

ステップ4:仮審査を最低3行並行で出す(所要1日)

仮審査は無料で、複数行に同時に出して問題ありません。1行だけだと金利の妥当性を判断できないからです。「ネット銀行2行+メガバンクまたは地銀1行+フラット35」の3〜4行が目安。結果は通常2〜5営業日で返ってきます。

ステップ5:金利・諸費用・繰上返済条件の3軸で比較する(所要30分)

金利だけで選んではいけません。事務手数料・保証料・繰上返済手数料・団信費用を含めた総支払額で比較してください。金利がいちばん低くても、諸費用込みでは2番目になるケースは珍しくありません。

ステップ6:本審査・契約・一括返済の段取りを確認する(所要2週間)

仮審査通過後、本審査には1〜3週間程度かかります。承認後は新ローンの実行と、既存ローンの一括繰上返済を「同日決済」で進めるのが一般的です。手元にも進行表を作っておくと安心です。

ステップ7:借り換え後3か月以内に家計を見直す(所要30分)

借り換えで下がったぶんを、そのまま生活費に溶かすのは一番もったいないパターンです。下がった月々を「繰上返済用の積立」と「教育費・老後資金」に振り分けましょう。借り換えはゴールではなくスタートです。

借り換え以外の救済策:真っ先に動くべき公的相談先

借り換え審査に通らない場合や、すでに延滞が発生した場合は、借り換え以外の公的救済策に動く必要があります。「銀行任せ」「自己責任で抱え込む」のが一番危険です。公的機関の相談窓口は、すべて無料です。

| 救済策 | 窓口 | 使いどころ |

|---|---|---|

| 返済方法変更メニュー | 住宅金融支援機構 | 旧公庫・フラット35の返済期間延長や減額 |

| 金融サービス利用者相談室 | 金融庁 | 民間ローンの中立的な相談 |

| 無料法律相談 | 法テラス・弁護士会 | 任意売却・個人再生・自己破産の検討 |

| 住宅ローン控除の確認 | 国税庁・所轄税務署 | 借り換え後の控除適用要件の確認 |

救済策①:住宅金融支援機構「返済方法変更メニュー」

旧公庫融資・フラット35の借入者には、住宅金融支援機構「返済方法変更メニュー」があります。返済期間の延長、ボーナス返済の見直し、一定期間の返済額減額など、複数の選択肢が用意されています。

延滞が発生してからではなく、「返済が苦しくなりそう」と感じた時点で相談することが重要です。

救済策②:金融庁「金融サービス利用者相談室」

民間金融機関のローンで困っている場合は、金融庁「金融サービス利用者相談室」が無料で相談に応じます。

電話・FAX・郵送・Webフォームで受付しており、特定の金融機関を勧められることなく、中立的な情報提供を受けられます。

救済策③:法テラス・弁護士会・任意売却の専門家

すでに返済が困難で、任意売却や個人再生・自己破産を視野に入れる必要がある場合は、法テラス(日本司法支援センター)で無料の法律相談を受けられます。

「最終手段」と思って先延ばしにするより、早めに専門家へ相談したほうが、家を守れる選択肢が増えます。

救済策④:国税庁「住宅ローン控除」の活用

借り換え後も国税庁「住宅借入金等特別控除(住宅ローン控除)」の適用条件を満たせば、年末残高に応じた所得税控除を受けられる場合があります。

借り換えで適用要件が変わるケースもあるため、かならず所轄税務署または税理士に個別確認してください。

よくある質問(FAQ)

Q1:ゆとり返済(ステップアップ返済)はもう契約できないのですか?

はい、ゆとり返済の制度自体は2000年(平成12年)に廃止されており、新規契約はできません。現在も返済を続けているのは、1993〜2000年の間に契約した方々です。

Q2:ゆとり返済から普通の住宅ローンに借り換えできますか?

原則として可能です。現在のローン残高・残期間・物件の担保価値・申込者の属性(年齢・収入・健康状態)を金融機関が審査し、新規ローンで旧公庫融資を一括返済する流れになります。ただし審査通過は保証されません。まず仮審査で確認してください。

Q3:借り換えに必要な諸費用はいくらくらいですか?

金融機関や借入額によりますが、事務手数料・保証料・登記費用・印紙代等を合計して50万〜100万円程度を見込んでおくと安全です。借入額2,000万円のケースでは、おおむね60万〜80万円が中央値です。

Q4:借り換え審査に通らなかった場合はどうすればいいですか?

まずは別の金融機関で再度仮審査を出してみてください。審査基準は金融機関ごとに異なります。それでも通らない場合は、住宅金融支援機構の返済方法変更メニューや、金融庁の金融サービス利用者相談室への相談を強く推奨します。

Q5:すでに延滞が発生してしまった場合、借り換えはできますか?

延滞が発生して信用情報に登録された後は、新規の借り換え審査に通る可能性は大きく下がります。この段階では、借り換えより先に住宅金融支援機構の返済方法変更や、法テラスでの法律相談を優先してください。早めに動けば、家を守れる可能性が残ります。

Q6:借り換えはいつのタイミングがベストですか?

「金利が上昇する前」「家計が悪化する前」「健康状態が悪化する前」の3つが揃っているときがベストです。借り換え審査は健康診断結果(団信加入の可否)が大きな要素になります。年齢が若く健康なほど、選択肢は広がります。

Q7:旧公庫融資について、住宅ローン控除はまだ受けられますか?

国税庁「住宅ローン控除」の適用は契約時期・残期間・現在の借入条件によって異なります。ゆとり返済時代の融資は適用期間がすでに終了しているケースが多いですが、借り換えで条件が変わる場合もあります。かならず所轄税務署または税理士に個別確認してください。

Q8:ゆとり返済の問題は、現代の変動金利住宅ローンにも当てはまりますか?

本質的には類似のリスクがあります。現代の変動金利には「5年ルール」「125%ルール」がありますが、これは未払利息が発生する可能性を制度的に容認しているとも言えます。金融庁も変動金利利用者への注意喚起で、家計の金利上昇耐性を確認するよう促しています。

まとめ|動かないことが一番のリスク

もう一度、結論を整理します。

ゆとり返済の構造欠陥は、当事者の努力不足ではなく、制度設計の楽観的すぎる前提が原因でした。「自分のせい」と抱え込んで動かないでいる限り、状況は1ミリも改善しません。

今夜、まずは以下の3つだけ手を動かしてみてください。

- 残高・残期間・適用金利の3つの数字を、住宅ローン残高証明書で確認する(所要15分)

- フラット35と3社以上の無料シミュレーションを並べて比較する(所要1時間)

- 今日明日のレベルで苦しいなら、住宅金融支援機構と金融庁の窓口に電話する(所要30分・無料)

住宅ローンは人生最大の買い物なのに、商品比較が驚くほど雑に扱われているのが業界の現状です。動くのに、今日が一番若い日です。

何から手を付ければいいか迷うなら、まずは無料のFP相談で「あなたのケースで動くべきか」を整理しましょう。

執筆者:Takahashi(住宅ローン研究家)

免責事項

※本記事は公開情報をもとにした整理です。金利・税制・控除額・審査基準は随時変更されます。最終的なご契約・借り換え・返済方法変更は、各金融機関・所轄税務署・住宅金融支援機構・金融庁の公式サイトで最新情報を確認のうえ、FP・税理士など有資格者へご相談ください。本記事の内容により生じたいかなる損害についても、執筆者および当サイトは責任を負いません。