賃貸併用住宅は「自己居住部分50%以上」が住宅ローンと投資ローンの分かれ目の目安です。銀行ごとの運用差、一棟アパート・区分マンションとの4軸比較、メリット5つと審査で見える落とし穴、事前チェック12項目を整理します。

この記事でわかること

- 賃貸併用住宅の制度概要と、住宅ローンと投資ローンの分かれ目

- 住宅ローンが使える目安「自己居住部分50%以上」ルールと銀行ごとの運用差

- 賃貸併用 vs 一棟アパート vs 区分マンションを銀行採算×家計総額×控除×出口の4軸で比較

- メリット5つと、融資審査側で見える落とし穴5つ

- 家計総額シミュレーションの4要素と、失敗パターン3類型

- 検討前の事前チェックリスト12項目と、判断する実用5ステップ

公的情報源: 国土交通省 住宅市場動向調査/住宅金融支援機構/国税庁/金融庁・全国銀行協会・国民生活センター

家計総額や出口まで含めた判断は、銀行任せにせず中立の専門家に相談すると整理が早く進みます。

結論を先に書きます

賃貸併用住宅は、1棟の建物に自己居住スペースと賃貸スペースを併存させ、家賃収入を住宅ローン返済の一部に充てる設計の住宅です。

ここで最初に押さえたい前提があります。「住宅ローンで建てられる」ことと「家計総額として得をする」ことは、別の話です。

融資審査の現場でみると、「自己居住50%以上にすれば住宅ローンで通せます」と提案された案件のうち、家計総額で得をしたとオーナーが後から納得できているケースは、それほど多くありません。低金利・長期の住宅ローンを使える代わりに、建築コスト増・空室リスク・控除の按分・出口の制約という別軸のコストを背負う設計だからです。

- 自己居住部分50%以上が住宅ローン適用の目安。下回ると投資ローンへ

- 判断軸は銀行採算×家計総額×控除×出口の4軸。メリット数や月額だけで決めない

- 落とし穴は運用差・空室・建築費増・控除按分・出口の5つ

- 家計総額は4要素の総額試算で。窓口の楽観前提を鵜呑みにしない

住宅ローン適用ラインで分かれる「投資物件」と「マイホーム」の中間設計

「賃貸併用住宅」は1つの言葉として流通していますが、実務上は2系統が並走しています。

銀行が住宅ローンとして扱える設計と、投資ローンに切り替わる設計です。ここを最初に区別しておかないと、後の比較がぼやけてしまいます。

賃貸併用住宅は、1棟の建物に「オーナー自身が住むスペース」と「他人に貸して家賃収入を得るスペース」を併存させます。代表的な型は、1階を賃貸・2階を居住とする縦割り型、上下階で分ける横割り型、一部を貸す離れ型・シェア型などです。

土地活用と居住の同時実現というニーズは、国土交通省 住宅市場動向調査でも一定割合で存在することが示されています。

「住宅ローン」と「投資ローン(アパートローン)」の分かれ目

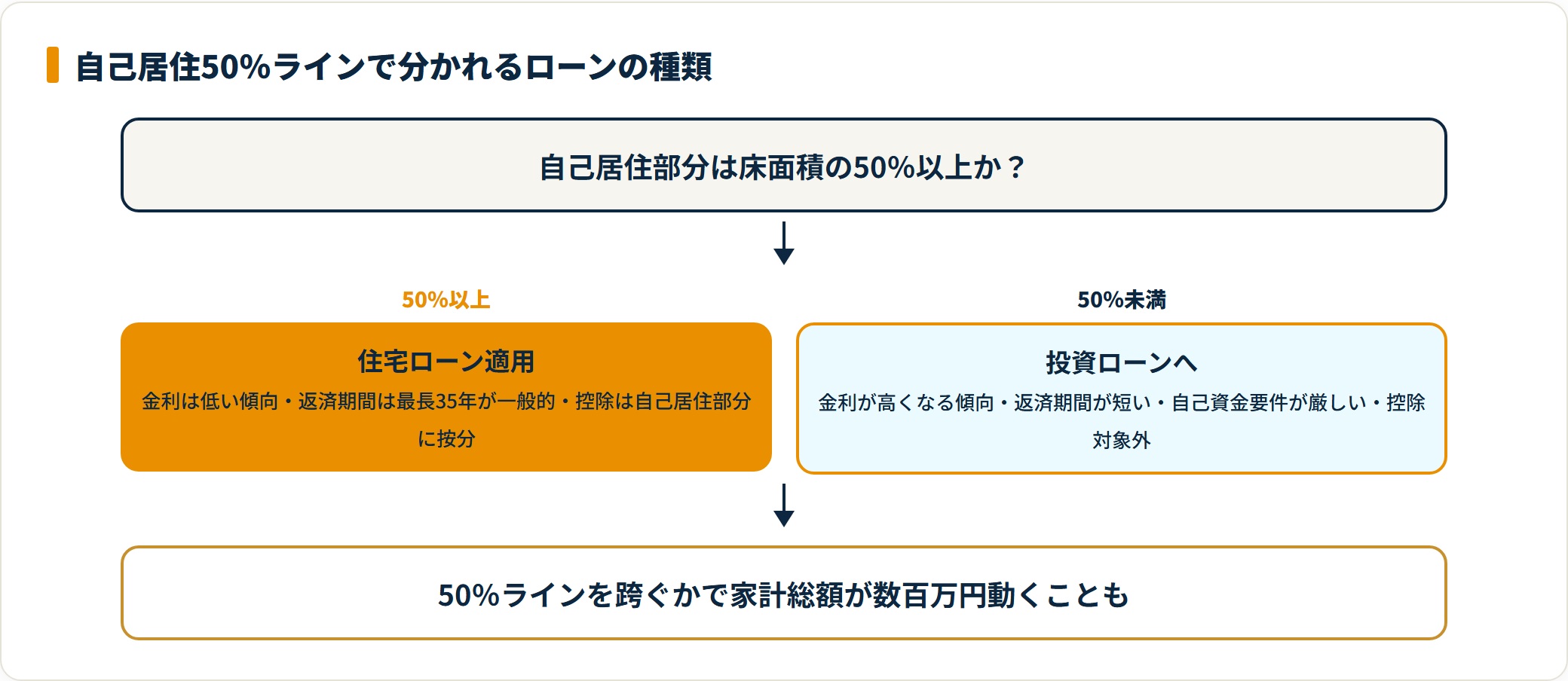

最も重要なのが、銀行が「住宅ローンとして扱う案件」と判断する境界線です。

実務上、多くの銀行で「建物全体の床面積のうち、自己居住部分が50%以上」が住宅ローン適用の目安として運用されています。

50%を下回ると投資ローンに切り替わるケースが多く、適用金利・返済期間・自己資金の要件が大きく変わります。住宅ローンは投資ローンより金利が低く、返済期間も長く取れる傾向があるため、この50%ラインを跨ぐかどうかで家計総額が数百万円単位で動くことも珍しくありません。

賃貸併用住宅・一棟アパート・区分マンションは混同されがちです。まず短く整理します。

| 用語 | 居住形態 | 適用ローン | 典型的な利用シーン |

|---|---|---|---|

| 賃貸併用住宅 | オーナーが同一建物内に居住 | 住宅ローン(自己居住50%以上が目安) | マイホーム取得と家賃収入を両立/土地を有効活用したい |

| 一棟アパート | オーナーは住まない | 投資ローン(アパートローン) | 家賃収入が主目的・規模を取りたい |

| 区分マンション投資 | オーナーは住まない | 投資ローン(区分用) | 少額から始めたい・運営の手間を減らしたい |

3つはいずれも「不動産から家賃収入を得る」点は共通します。ただし金利・期間・自己資金・控除の取り方・出口が大きく異なるため、まず言葉の境界線を握ることが出発点です。

「自己居住部分50%以上」ルールの整理

最も問い合わせが多いのが、「住宅ローンが使えるか/投資ローンに切り替わるか」の境界線です。住宅金融支援機構 民間住宅ローン貸出動向調査の公開情報も踏まえ、銀行側の運用ロジックを整理します。

実際の取扱は各銀行・各案件で大きく異なります。以下は一般的な整理で、申込時点の最新の取扱は窓口で必ず確認してください。

| 観点 | 一般的な運用の目安 |

|---|---|

| 50%が目安となる理由 | 住宅ローンは本来「自身の住まいの取得」向け。賃貸が過半を占めると実態が投資に近づくため |

| フラット35 | 床面積比率・耐久性基準・物件検査等を満たせば利用対象となる場合あり |

| 銀行ごとの運用差 | 床面積の算定方法・賃貸戸数上限・家賃評価方法が銀行で異なり、同一プランで評価が割れる |

| 住宅ローン控除 | 自己居住部分に按分。賃貸部分は控除対象外 |

10行を回ると、同じ建築プランでもA行では住宅ローン、B行では投資ローンと評価される、ということが起こります。床面積の算定方法、賃貸部分の戸数上限、家賃想定の評価方法のいずれも、銀行ごとに姿勢が違うためです。

フラット35については、要件・条件が申込時点で変わり得るため、フラット35公式情報と取扱金融機関で最新版を確認してください。

住宅ローン控除は、国税庁の公開情報の整理として、自己居住部分に按分されるのが原則です。「全額が控除される」と誤認すると家計総額が大きくズレます。控除計算の実務は個別事情で分かれるため、税務署または税理士にご相談ください。

なお、控除額の目安は内部記事の住宅ローン控除でいくら戻るか(年収別・借入額別)も参考になります。

4軸比較|銀行採算 × 家計総額 × 控除 × 出口

賃貸併用住宅と他の取得手段を、4軸で並べます。家計総額で得をするかは、メリット数や月額の数字だけでは判断できず、必ず4軸で並べる必要があります。

| 軸 | 賃貸併用住宅 | 一棟アパート | 区分マンション投資 |

|---|---|---|---|

| 銀行採算 | 住宅ローン(50%以上が目安)。金利は低い傾向、期間は最長35年が一般的 | 投資ローン。金利は高い傾向、期間は耐用年数で制約 | 投資ローン。金利は高めの傾向、期間は躯体構造で制約 |

| 家計総額 | 建築費は割増。家賃で返済を相殺できるが空室時は自己負担 | 建築費は規模次第で大きい。空室・修繕の影響も大 | 取得価額は抑えやすい。家賃は1戸分でブレやすい |

| 住宅ローン控除 | 自己居住部分のみ按分対象 | 対象外(投資ローン) | 対象外(投資ローン) |

| 出口 | 一体売却が難しく買い手が限定されやすい | 収益物件として売却市場が形成・利回りで価格決定 | 区分単位で売却しやすく流動性は高め |

この4軸で並べると、賃貸併用住宅の最大の優位点は「住宅ローンの低金利・長期返済を、家賃収入を伴う物件で享受できる」こと、最大の弱点は出口の難しさと控除按分制限であることが見えてきます。

一棟アパートは規模で勝負する選択肢、区分マンション投資は流動性で勝負する選択肢です。4軸での適性判断なしに動くと、家計総額で損する典型パターンに入ります。

4軸のうち控除と出口は税務・不動産の専門領域です。中立のFPに家計総額の前提を点検してもらうと、楽観試算の見落としを早く拾えます。

無料FP相談サービスの比較を見る(PR)詳細はリンク先をご確認ください

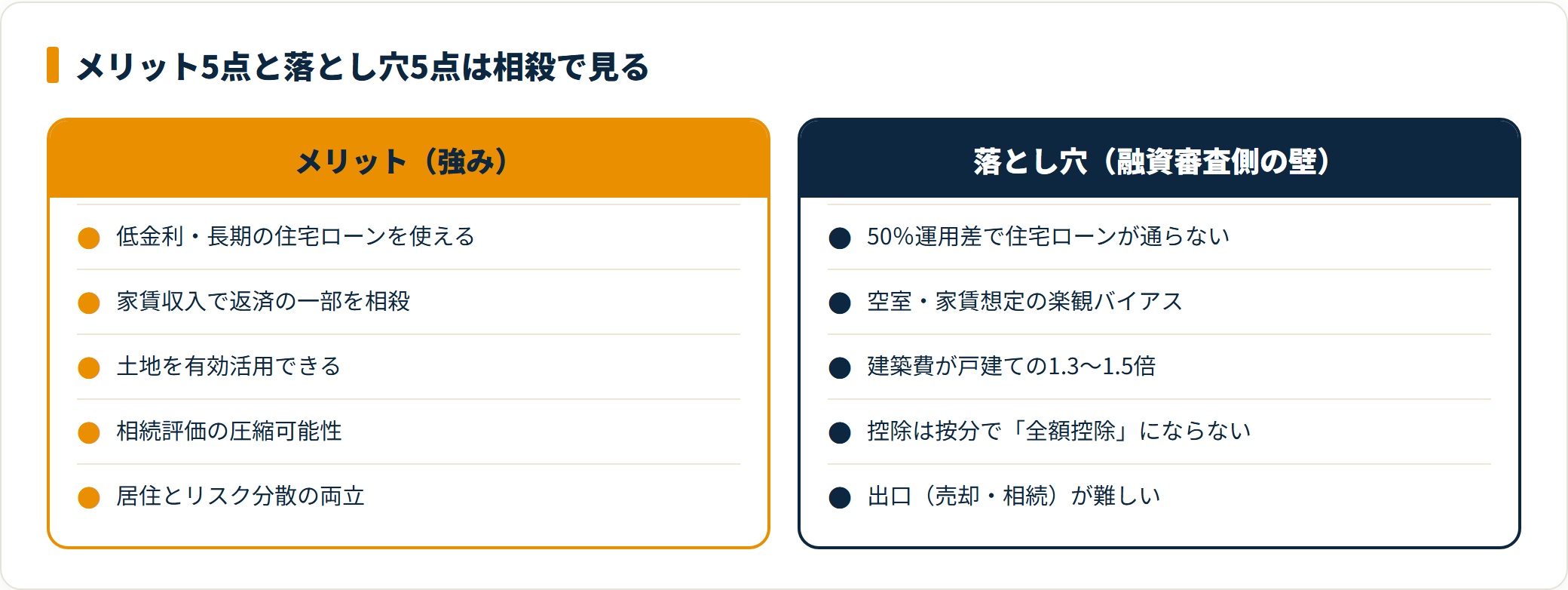

賃貸併用住宅のメリット5つ

賃貸併用住宅の強みは「家計総額」「リスク分散」「相続評価」の3つの観点で整理すると見えやすくなります。

各論は次のとおりです。

- 投資ローンより低金利・長期の住宅ローンを使える

- 家賃収入で住宅ローン返済の一部を相殺できる

- 土地の有効活用(特に郊外・準郊外)

- 相続評価の圧縮可能性

- 自己居住の利便性とリスク分散の両立

メリット1は、低金利・長期の住宅ローンを使える点です。 自己居住部分50%以上の設計を満たせば、住宅ローンで建てられる可能性があります。返済期間も最長35年と長く取れるケースが多く、月々のキャッシュフローが軽くなります。実際の適用金利は銀行・案件で異なる点に注意してください。

メリット2は、家賃収入で返済の一部を相殺できる点です。 満室稼働すれば、家賃を返済に充当できます。ただし家賃は空室・修繕・原状回復で目減りするため、額面そのままを返済原資と見るのは危険です。後述のとおり「実勢家賃 × 想定空室率 × 諸経費控除後」のネット家賃で評価しましょう。

メリット3は、土地の有効活用です。 広めの土地なら、賃貸併用にすることで床面積をフル活用できます。固定資産税の住宅用地特例の対象範囲が広がる可能性もあります。土地の有効活用は国土交通省 住宅市場動向調査でも継続的なテーマです。

メリット4は、相続評価の圧縮可能性です。 国税庁の公開情報の整理として、賃貸部分は「貸家建付地」「貸家」として評価減の対象になる場合があります。適用要件・評価額は個別事情で大きく異なるため、税務署または税理士にご相談ください。

メリット5は、利便性とリスク分散の両立です。 マイホームに住みながら家賃収入を確保するため、「住む場所」と「家賃収入」のリスクが別々に立ち上がります。入居者管理を自宅近接で行え、管理委託費を抑えやすい側面もあります。ただし自主管理は時間と心理的コストがかかる選択肢です。

落とし穴5つ|融資審査側から見える壁

ここが本記事のコアです。競合上位がメリット中心に整理しているのに対し、ここでは落とし穴を5点に絞って整理します。

- 「自己居住50%」の運用差で住宅ローンが通らない

- 空室リスクと家賃想定の楽観バイアス

- 建築コスト増(戸建てより1.3〜1.5倍規模になりやすい)

- 住宅ローン控除の按分制限で「全額控除」にならない

- 出口(売却・相続)の難しさ

落とし穴1は、運用差による否認リスクです。 設計段階で50%ラインを攻めすぎると、A行で否認・B行で可決という揺らぎが発生します。「自己居住55〜60%」の余裕を持たせる設計が、現場で見える安全寄りの指針です。

落とし穴2は、家賃想定の楽観です。 建築会社の収支シミュレーションは、満室想定・実勢より高めの家賃で組まれていることが少なくありません。国民生活センターでも、不動産投資・サブリース関連の相談が継続的に寄せられています。家賃は近隣実勢を最低3物件比較し、空室率も10年後・20年後を見据えて組むのが安全です。

落とし穴3は、建築コスト増です。 戸建てと比べ、玄関・水回り・配管・防音・避難動線がほぼ2セット必要になります。目安として1.3〜1.5倍程度に膨らむケースが見られます。割増分を家賃で何年で回収できるかは、必ず家計総額で確認しましょう。

落とし穴4は、控除の按分制限です。 住宅ローン控除は自己居住部分に按分されます。建物全体の残高ではなく、自己居住部分の床面積比率を掛けた額が基礎になるため、戻り額が想定の半分程度になることもあります。国税庁を確認のうえ、税務署または税理士にご相談ください。

落とし穴5は、出口の難しさです。 マイホームと収益物件が一体化した特殊な物件のため、「住みたい買い手」と「投資したい買い手」のいずれにも刺さりにくく、流動性が低めです。相続時も整理が複雑化します。出口戦略は入口で握っておくのが安全です。

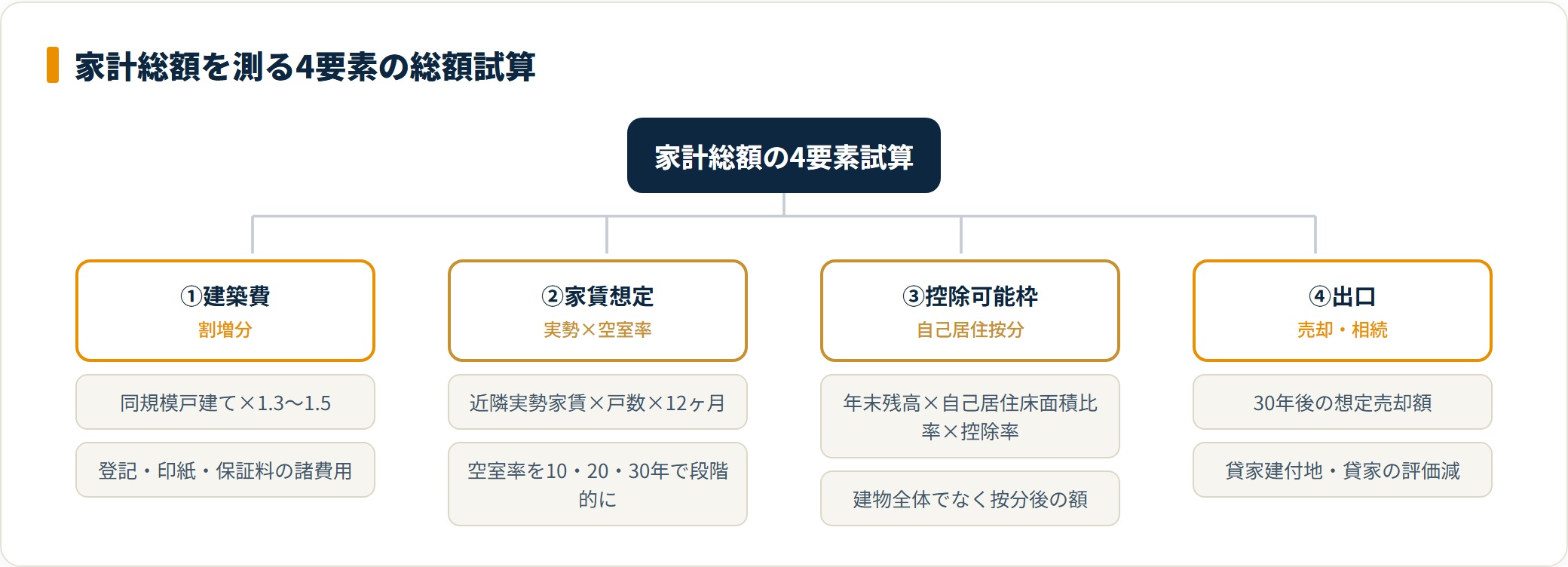

家計総額シミュレーション|4要素の総額試算

家計総額の判断は、「月額が浮く」「家賃で返済が賄える」といった単発の数字ではなく、4要素の総額試算で行います。

下の表は試算の骨格です。実際の数字は建築会社・銀行・税理士・宅地建物取引士で個別に確認してください。

| 要素 | 計算の考え方 | 注意点 |

|---|---|---|

| ① 建築費(割増分) | 同規模戸建て × 1.3〜1.5 + 諸費用(登記・印紙・保証料 等) | 相見積もりを取り、賃貸併用の実績がある会社で比較 |

| ② 家賃想定(実勢×空室率) | 近隣実勢家賃 × 戸数 × 12ヶ月 ×(1−想定空室率)− 諸経費 | 10年・20年・30年で空室率を段階的に上げて試算 |

| ③ 控除可能枠 | 年末ローン残高 × 自己居住部分床面積比率 × 控除率 | 建物全体でなく按分後。国税庁・税務署で確認 |

| ④ 出口 | 30年後の想定売却額 + 貸家建付地・貸家評価減の可能性 | 市況・買い手属性・税制で変動。専門家相談前提 |

たとえば建築費6,000万円・自己居住60%・賃貸2戸、月額家賃1戸9万円、想定空室率10%という設定なら、家賃年収(額面)は216万円、空室率控除後で約194万円、諸経費控除後のネット家賃で約150〜170万円程度(あくまで一例)。ここから住宅ローン年間返済額が差し引かれ、月次キャッシュフローの実態が見えてきます。

この試算は一例で、建築費・金利・家賃・空室率・諸経費・税制のどの前提変更でも大きく振れます。窓口の試算が「満室想定・経費過小・空室なし」の楽観前提になっていないか、必ず自分でクロスチェックしてください。

4要素試算は前提の置き方で結果が大きく変わります。家計全体の収支と保障設計まで含めて、中立のFPに前提を点検してもらうと安心です。

家計総額をFPに相談する(無料比較)(PR)詳細はリンク先をご確認ください

失敗パターン3類型

家計総額が崩れる典型パターンを3類型に整理します。国民生活センターの相談事例傾向も踏まえています。

- 家賃想定の楽観バイアス(実勢調査なし/空室率0%)

- 自主管理コストの見積もり甘さ(時間・心理・修繕積立)

- 出口戦略なしのまま着工(売却・相続の設計不在)

パターン1は、家賃想定の楽観です。 収支シミュレーションをそのまま取り込み、後から「想定家賃に届かない」「半年で退去・3ヶ月空室」が起きてキャッシュフローが回らなくなります。家賃は近隣実勢を最低3物件は自分で比較し、空室率は10〜30年スパンで段階的に上げて試算しましょう。

パターン2は、自主管理コストの甘さです。 「自宅に住みながら管理して委託費を節約」という前提でも、クレーム対応・原状回復・入居者募集・滞納対応に想像以上の時間と心理コストがかかります。修繕積立金(外壁・屋根・配管・給湯器・エアコン等)を毎月確保しておくことが家計上の前提です。賃貸経営の枠組みは国土交通省 賃貸住宅管理業法・サブリース新法関連情報も参照してください。

パターン3は、出口戦略の不在です。 20年後・30年後にどう手仕舞いするか(子が引き継ぐ/売却して老後資金にする/相続で残す)を入口で握らずに着工すると、市況・家族構成の変化で詰むことがあります。国税庁の相続税制も時期で変わり得るため、入口で税理士・FP・宅地建物取引士と出口を整理してください。

事前チェックリスト12項目

検討に入る前に、土地側・建物側・自己居住部分側の3カテゴリ × 4項目 = 12項目を一気通貫でチェックすると、後からの計画変更コストを抑えられます。

| # | 確認項目 | 確認ポイント |

|---|---|---|

| 1 | 用途地域・建蔽率・容積率 | 賃貸併用が建てられるか、戸数規模を支える容積率があるか |

| 2 | 駅距離・エリアの賃貸需要 | 実勢家賃・空室率・人口動態。需要が10〜30年継続するか |

| 3 | 道路付け・接道・駐車場 | 賃貸入居者の動線・駐車場の確保可否 |

| 4 | 固定資産税の住宅用地特例 | 戸数・床面積で特例区分が変わるため事前確認 |

| 5 | 建築費の概算(相見積もり) | 賃貸併用の実績がある会社を中心に3社以上から取得 |

| 6 | 賃貸戸数・間取り・防音設計 | 遮音・上下動線・水回り配管の独立性 |

| 7 | 玄関・避難動線の独立性 | オーナーと入居者の動線分離・プライバシー確保 |

| 8 | 修繕計画(30年スパン) | 外壁・屋根・配管・給湯器・エアコン等のリプレース |

| 9 | 自己居住部分の床面積比率 | 50%以上を確実に確保できるか、銀行の算定基準を確認 |

| 10 | 家族構成の将来変化 | 子の独立・親の同居・働き方変化で必要床面積が変わる |

| 11 | 住宅ローン控除の按分試算 | 按分後の控除額。税務署・税理士で個別確認 |

| 12 | 出口設計(売却・相続) | 20〜30年後の手仕舞い方針を家族・専門家で握る |

12項目すべてに「△」「?」がついたまま着工することは、後悔の確率を大きく押し上げます。1つでも「?」が残っていたら、設計士・銀行・税理士・宅地建物取引士のいずれかに差し戻して握り直しましょう。

家計総額で判断する5ステップ

ここまでの整理を、自分の状況に当てはめて判断する5ステップにまとめます。所要時間と参照源を併記します。

- 家族会議で12項目チェックリストを使い前提を握る(2〜3時間)

- エリアの賃貸需要と実勢家賃を調査(3〜4時間)

- 建築会社3社以上で相見積もり・銀行3社以上で事前打診(2〜4週間)

- 4要素試算で家計総額を作成・税務取扱を確認(2〜3時間)

- 出口設計を入口で握り、最終判断(1〜2時間)

ステップ1は、前提の共有です。 配偶者・家族・必要なら親を含め、12項目チェックリストを順番に確認します。子のライフプラン・親の老後資金・相続方針について、入口の段階で温度差を解消しておきます。

ステップ2は、賃貸需要の実地調査です。 近隣の賃貸物件を最低3つは自分で見て、実勢家賃・築年数・間取り・空室期間の傾向を把握します。収支シミュレーションを鵜呑みにせず、現地の体感値を取りましょう。

ステップ3は、相見積もりと事前打診です。 賃貸併用の実績がある建築会社3社以上から相見積もりを取り、自己居住比率・賃貸戸数・建築費を比較します。並行して、賃貸併用に積極的な銀行を含め3社以上で事前打診します。1行のみで進めると不利な条件で固まりやすい領域です。借り換えで条件を動かした事例は住宅ローンの金利交渉と借り換えの実際も参考になります。

ステップ4は、家計総額シートの作成です。 建築費 × 家賃想定 × 控除可能枠 × 出口の4要素を1枚に並べます。控除の按分は国税庁を確認のうえ、税務署または税理士にご相談ください。

ステップ5は、出口を握った最終判断です。 20〜30年後の手仕舞い方針を、家族・宅地建物取引士・税理士・FPで握ったうえで最終判断します。月額の安心感ではなく、家計総額と出口の整合で意思決定するのが、家計を守る最後の関門です。

よくある質問

Q1:賃貸併用住宅は誰でも住宅ローンで建てられますか?

住宅ローンで建てられるかは、自己居住部分の床面積比率(一般に50%以上が目安)、申込人の年収・年齢・健康状態・物件の担保価値・銀行ごとの取扱方針で総合判断されます。「建てられる」と「家計総額で得をする」は別物です。最終的な可否は金融機関の個別判断によります。

Q2:賃貸併用住宅で住宅ローン控除は全額受けられますか?

原則として控除は自己居住部分に按分されます。建物全体の残高ではなく、自己居住部分の床面積比率を掛けた金額が基礎となるため、全額が控除されるわけではありません。控除可否・按分計算は個別ケースで判断が分かれるため、国税庁を確認のうえ、税務署または税理士にご相談ください。

Q3:自己居住部分が50%を下回ると何が変わりますか?

多くの銀行で投資ローン(アパートローン)に切り替わる運用が見られます。金利が高くなる傾向、返済期間が短くなる傾向、自己資金要件が厳しくなる傾向があり、家計総額が大きく変わります。住宅ローン控除の取扱も変わるため、設計段階で50%ラインを慎重に握ることが重要です。

Q4:賃貸併用住宅と一棟アパート、どちらが得ですか?

家計総額・出口・運営の手間で評価が分かれます。賃貸併用は低金利・長期返済と自分が住む安心感が魅力ですが、出口が難しく規模もアパートには及びません。一棟アパートは収益規模で勝負できる代わりに、金利・自己資金要件が厳しく、運営の手間も大きくなります。専門判断は宅地建物取引士・税理士・FPなど有資格者にご相談ください。

Q5:賃貸併用住宅の家賃想定はどう決めればよいですか?

近隣の実勢家賃を最低3物件は自分で比較し、築年数・間取り・駅距離・設備の差を把握します。そのうえで収支シミュレーションを「実勢家賃 × 想定空室率 × 諸経費控除後」のネット家賃に置き換えて評価しましょう。10年・20年・30年で段階的に空室率を上げ、最悪シナリオでも家計が回るかを確認します。保守的な前提で組むほど家計が守られます。

まとめ:「建てられる」と「家計総額で得をする」を分けて判断する

賃貸併用住宅への答えは1点に集約されます。「住宅ローンで建てられること」と「家計総額で得をすること」は別物だ、という点です。

低金利・長期の住宅ローンを家賃収入を伴う物件で享受できる強力な選択肢ですが、自己居住50%の運用差・空室リスク・建築コスト増・控除按分・出口の難しさという別軸のコストが必ず付いてきます。

- 賃貸併用住宅は「投資物件」と「マイホーム」の中間設計

- 比較は銀行採算×家計総額×控除×出口の4軸で並べる

- メリット5点・デメリット5点を相殺で見る

- 家計総額は4要素の総額試算で判断する

- 失敗パターンは家賃想定の楽観・自主管理の甘さ・出口戦略なしの3類型

複数行の比較・専門家相談は、金融庁・全国銀行協会の消費者向け説明でも推奨される行動として整理されています。

家計総額・控除按分・出口設計は専門領域が重なります。中立のFPに前提を点検してもらうと、楽観試算の見落としを入口で拾えます。

無料FP相談サービスのおすすめ比較を見る(PR)詳細はリンク先をご確認ください

執筆:Takahashi(住宅ローン研究家)

免責事項

※本記事は国土交通省・住宅金融支援機構・国税庁・金融庁・全国銀行協会・国民生活センター等の公開情報をもとに整理した一般的な情報であり、特定の金融商品の推奨ではありません。賃貸併用住宅の住宅ローン適用可否・適用条件・住宅ローン控除の按分・相続税や贈与税の取扱・賃貸経営の収益性は、金融機関ごとの個別判断、契約時期、物件、家族構成、収入構成、エリアの賃貸需要等によって変動し、結果を保証するものではありません。個別の金融判断は金融機関の窓口、税務判断は税務署または税理士、賃貸経営判断は宅地建物取引士、家計全般の見直し・保障設計はFPなど有資格者にご相談ください。