すまいみっけの評判は「未公開物件や資金計画書まで無料で届く」と好評な一方、「営業がしつこい」という声もあります。実態は、提携1,000社以上から複数社の提案を一度に集める家探しの一括比較で、連絡の多さは依頼社数に比例する構造です。申込時に連絡方法を指定すれば抑えられます(2026年7月時点)。

この記事でわかること

- タウンライフすまいみっけの正体と仕組み(戸建・マンション・注文住宅を横断で探せる家探しの一括比較窓口)

- 無料で受け取れる未公開物件・間取りプラン・資金計画書の中身と、その価値

- 良い口コミ・気になる口コミの傾向と、新サービスゆえに口コミが少ない理由

- 物件を選ぶ前に「借入可能額と適正予算」を握る判断軸(本記事の核心)

- 「タウンライフ家づくり」との違いと、向いている人・向かない人の見極め方

公的情報源: 国土交通省「不動産価格指数」「不動産情報ライブラリ」「宅地建物取引業法の概要」/住宅金融支援機構(フラット35)/国税庁「住宅借入金等特別控除」/総務省「住宅・土地統計調査」ほか

先に物件と費用の相場感だけつかみたい方へ。入力は数分、希望条件に合う複数社のプランと未公開物件情報がまとめて届きます。

結論を先に

タウンライフすまいみっけは、注文住宅・建売戸建・新築/中古マンションといった異なる住まいの選択肢を、一度の入力でまとめて比較できる家探しの一括窓口です。

マイホーム選びで後悔する人の多くは、物件の魅力に目を奪われます。「自分はいくらまで借りられて、毎月いくらなら無理なく返せるのか」という資金の軸を後回しにしてしまうのです。

だからこの記事では、届いた資金計画書を住宅ローンの審査目線で読み解く判断軸まで踏み込みます。「無料でお得」と持ち上げる論調にも、「営業がしつこいから使うな」と切り捨てる論調にも与しません。住宅ローンの審査で実際に見られる項目を軸に、中道的に整理します。

- すまいみっけは家探し初期の「比較ツール」として価値が大きい(戸建・マンション・注文住宅を横断で並べられる)

- 無料で届くのは物件情報だけでなく未公開物件・間取りプラン・資金計画書。2025年開始の新サービスで口コミ自体はまだ少ない

- 「しつこい」は仕組み上の依頼社数×各社の営業姿勢で起きる。備考欄の明示と社数調整で吸収できる

- 届いた提案は借入可能額・返済比率・諸費用とセットで読むのが核心。向く人・向かない人がはっきり分かれる

タウンライフすまいみっけを「家探し初期の比較窓口として価値あり」と整理した3つの理由

すまいみっけを家探しの判断材料として価値ありと整理した理由を3点に絞ります。判断の軸は、住宅ローンの審査で実際に見られる項目です。

これは「誰にでもおすすめ」ではありません。「住まいの種類を決めかねている初期段階の人ほど、比較効率を大きく高められる」という中道的な評価です。

- 注文住宅・建売・マンションを横断して、一度の入力でまとめて比較できる

- ネット検索では出てこない未公開物件や、希望条件に合う間取りプランが届く

- 物件提案と同時に資金計画書が届くので、相場と予算を早い段階ですり合わせられる

逆に、すでに「この会社で注文住宅を建てる」と決まっている人には、一括比較のメリットが薄くなります。営業連絡を一切受けたくない人や、対応会社が少ない地域で探している人も同様です。別の進め方のほうが合う可能性があります。

マイホームの購入は、住宅ローンが絡むと人生で最大級の資金移動になります。サービスの良し悪しより、自分の状況とサービスの仕組みがかみ合うかを見極めることが満足度を分けます。

タウンライフすまいみっけとはどんなサービスか(総合住宅ポータルの仕組み)

タウンライフすまいみっけとは、タウンライフ株式会社が運営する、住まい探しの総合比較サービスです。希望条件を入力すると、提携する住宅会社や不動産会社から、物件情報・間取りプラン・資金計画書がまとめて届きます。

運営会社は2003年創業で本社は東京都新宿区(タウンライフ株式会社・会社概要)。住宅・不動産関連のWebサービスを20年以上提供してきた実績があります。提携企業は1,000社以上にのぼります(タウンライフ公式・2026年7月時点)。

注文住宅だけを扱う「タウンライフ家づくり」とは異なります。すまいみっけは注文住宅・建売戸建・新築/中古マンションを横断で扱う総合窓口です。2025年に始まった比較的新しいサービスのため、利用者の口コミ自体はまだ多くありません。

マイホーム選びは、買い手側が相場や選択肢の全体像をつかみにくい買い物です。国土交通省の不動産価格指数を見ても、地域や時期によって価格は動いています。一社・一物件だけを見て購入を決めるのは危ういのです。

一括比較は、この「選択肢の見えにくさ」を補う入口の道具と位置づけると理解しやすくなります。

サービス概要早見表

| 項目 | 内容 |

|---|---|

| サービス種別 | 住まい探しの一括比較(複数の住宅・不動産会社へ希望条件をまとめて送る) |

| 運営会社 | タウンライフ株式会社(2003年創業・東京都新宿区) |

| 扱う住まい | 注文住宅・建売戸建・新築/中古マンション・土地 |

| 主な対象 | 戸建かマンションか等、住まいの種類を決めかねている家探し初期の層 |

| 受け取れる内容 | 物件情報(未公開含む)・間取りプラン・資金計画書・プロのアドバイス |

| 提携企業数 | 1,000社以上(2026年7月時点) |

| 利用料 | 無料(広告費・手数料は住宅会社側負担のリード課金) |

| 対応エリア | 全国(地方・特殊エリアは提携社数が限定的になる場合あり) |

| 入力時間の目安 | 数分程度 |

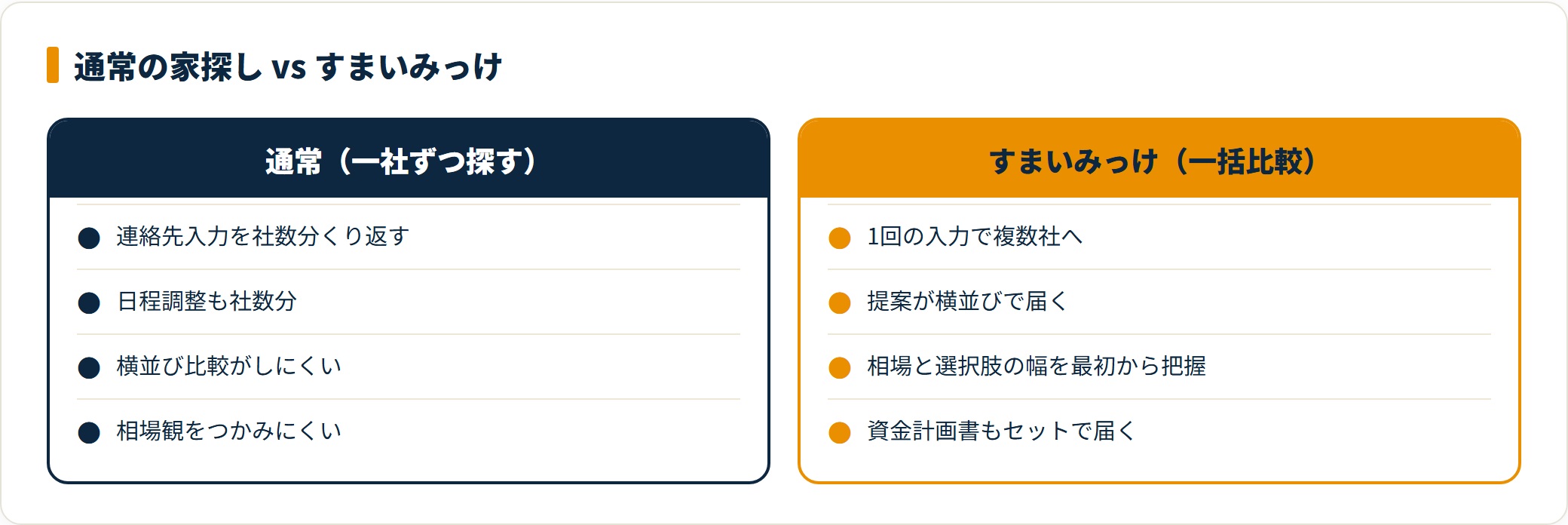

通常は住宅会社1社ごとに問い合わせ、各社の担当者と個別にやり取りする流れです。3社に相談すれば、連絡先の入力と日程調整を3回繰り返します。

一方すまいみっけは、1回の入力で複数社へ同じ希望条件を送れるため、提案を集める初動が大幅に短縮されます。複数社のプランが横並びで届き、最初から相場と選択肢の幅を見ながら比較できる点も利点です。

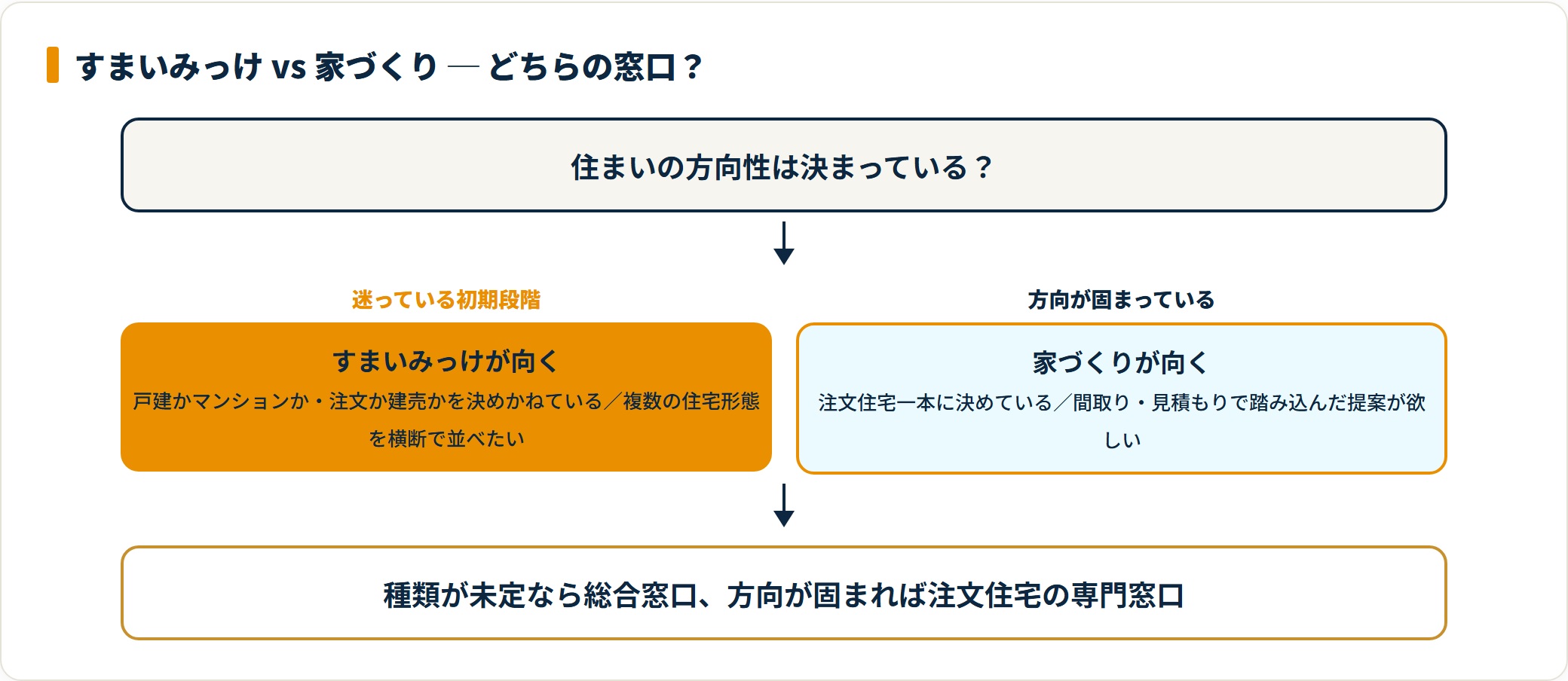

タウンライフすまいみっけと「タウンライフ家づくり」「他サービス」の違い

同じタウンライフのサービスでも、すまいみっけと「家づくり」は役割が違います。ここを取り違えると、自分に合わない窓口を選んでしまいます。

| 項目 | すまいみっけ | タウンライフ家づくり |

|---|---|---|

| 位置づけ | 総合窓口 | 注文住宅の専門窓口 |

| 扱う住まい | 注文住宅・戸建・マンション | 注文住宅のみ |

| 向くユーザー | 住まいの種類で迷っている初期段階 | 注文住宅を建てると決めている人 |

| 届く主な内容 | 物件情報・間取り・資金計画 | 間取りプラン・見積もり・土地情報 |

ざっくり言えば、こうです。「戸建てかマンションか、注文住宅か建売か」をまだ決めていないならすまいみっけ。注文住宅一本に決めているなら家づくりが合います。

複数の住宅形態を一度に並べたい初期段階では、選択肢を絞り込む前のすまいみっけが効率的です。逆に方向性が固まっているなら、専門窓口のほうが踏み込んだ提案を受けやすくなります。

戸建てとマンションで迷っている段階の人は、戸建てとマンションの費用比較もあわせて確認しておくと、提案を読む軸が定まります。

タウンライフすまいみっけの評判・口コミ(良い声と気になる声)

すまいみっけの評判は、良い声と気になる声にはっきり分かれます。良い声は「比較効率と情報量」、気になる声は「一括比較ゆえの連絡集中」に集約されます。

口コミサイト・体験談ブログ・利用者の投稿を確認した範囲で、繰り返し出てくるパターンを整理しました(個別の体験談ではなく、傾向の整理です)。2025年開始の新サービスのため、口コミの母数自体がまだ少ない点は先にお伝えしておきます。

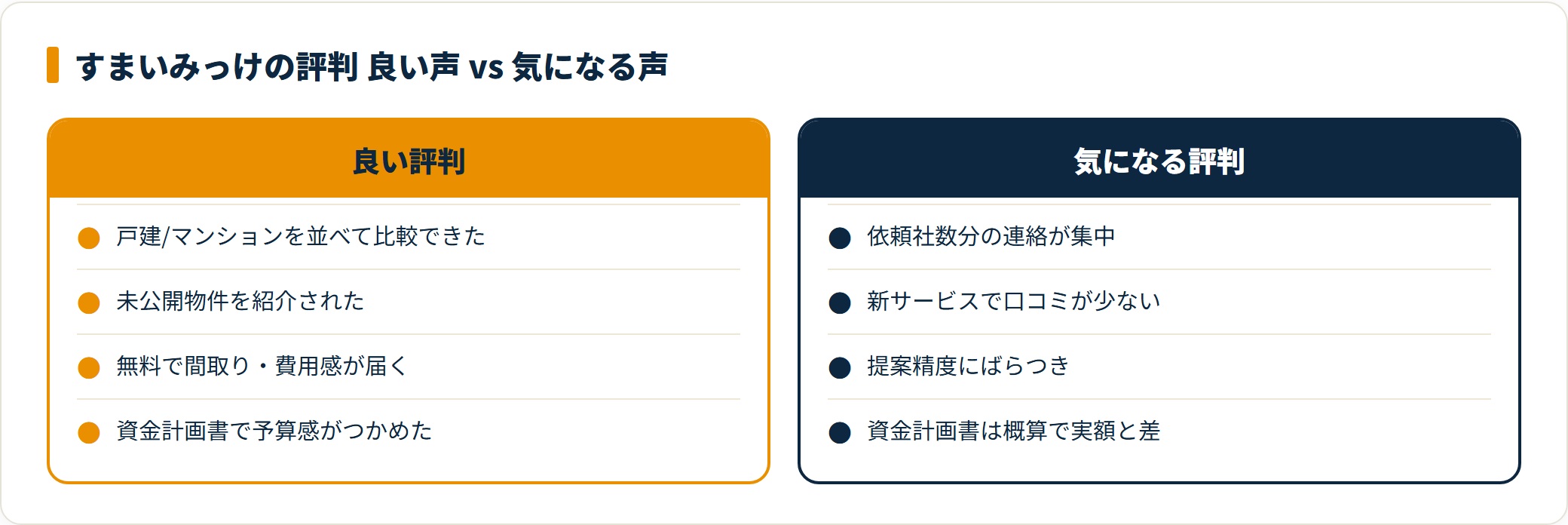

良い評判の傾向

- 戸建てとマンションの提案を並べて比較でき、住まいの方向性が定まった(種類を迷っていた層)

- ネット検索では見つからなかった未公開物件を紹介してもらえた(掘り出し物件を探す層)

- 入力が数分で終わり、間取りプランと費用感が無料で届いた(情報収集を始めたい層)

- 物件と一緒に資金計画書が届き、予算のイメージがつかめた(資金計画から固めたい層)

- 大手と地域密着の会社で提案の方向性が違って参考になった(複数の視点を得たい層)

気になる評判の傾向

- 依頼した社数分の電話・メールが同時期に集中して負担に感じた(連絡集中への負担感)

- 新サービスのため、利用者の口コミ・実績情報がまだ少ない(判断材料の不足感)

- 提案された未公開物件が希望とずれていた(提案精度のばらつき)

- 物件の所在地によっては対応してくれる会社が少なかった(提携社数の偏り)

- 届く資金計画書はあくまで概算で、実際の借入可能額とは差があった(試算と現実の差)

気になる評判を構造的に読み解く

気になる評判の多くは、2つの前提から生まれています。「複数社が同時に提案を始める」という一括比較の構造と、「2025年開始でデータの蓄積がまだ浅い」という新サービスの前提です。

3社に依頼すれば3社から連絡が来るのは仕組み上当然で、すまいみっけ自体に営業を止める機能があるわけではありません。だからこそ申込時の備考欄での明示が効きます(後述)。

「口コミが少ない」という声は、サービスの欠陥ではなく時期の問題です。運営元のタウンライフ株式会社自体は20年以上の実績がある会社で、注文住宅の窓口「家づくり」では高い満足度評価も公表されています。新サービスかどうかより、届いた提案の中身で判断するのが現実的です。

住宅ローン審査から見た核心:物件を選ぶ前に「借入可能額と適正予算」を握る

ここが、この記事で最も伝えたい論点です。すまいみっけで届く資金計画書は便利です。ただし、あの数字は「あなたが必ず借りられる金額」でも「無理なく返せる金額」でもありません。各社が提案を魅力的に見せるために作る、目安の試算です。

住宅ローンで計画が崩れる典型はこうです。気に入った物件の価格に気持ちが高ぶり、自分の借入可能額や返済比率を確認しないまま話を進め、審査で減額・否決される――このパターンが最も多いのです。

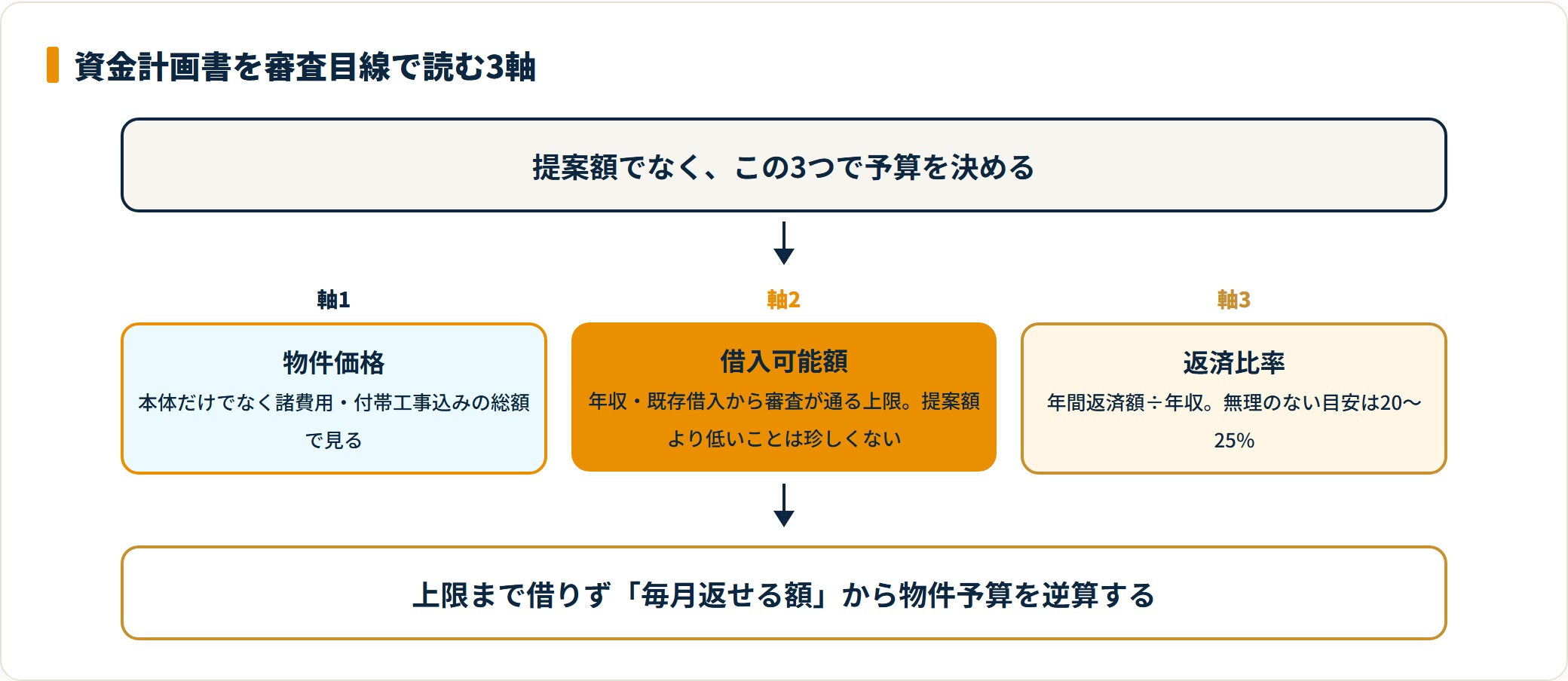

物件価格×借入可能額×返済比率の3軸で読む

届いた資金計画書は、物件の魅力の前に、まず次の3軸に当てはめて読むことを勧めます。

| 軸 | 確認すること | 判断のポイント |

|---|---|---|

| 物件価格 | 提案された総額(本体+諸費用+付帯工事)の内訳 | 本体価格だけでなく諸費用込みの総額で見る |

| 借入可能額 | 年収・既存借入から見て審査が通る上限 | 提案額より自分の上限が低いことは珍しくない |

| 返済比率 | 年間返済額 ÷ 年収(無理のない目安は20〜25%) | 上限まで借りず「返せる額」で物件を選ぶ |

借入可能額は、年収・勤続年数・既存の借入(車のローンやカードのリボ等)で大きく変わります。無理のない返済負担率は年収の20〜25%が目安です(住宅金融支援機構フラット35の返済比率基準・2026年時点)。

上限まで借りられるかではなく、毎月いくらなら無理なく返せるかから逆算して物件の予算を決める。この順序を守れば、提案された物件価格に振り回されずに家探しを設計できます。年収別の借入可能額と返済負担率の安全ラインは、住宅ローンは年収の何倍が目安かで早見表にまとめています。

住宅ローン控除など税制の前提も同時に押さえる

マイホームを住宅ローンで購入した場合、一定の要件を満たすと住宅ローン控除(住宅借入金等特別控除)が受けられます。制度の前提は国税庁の住宅借入金等特別控除で確認できます。

物件の種類(新築・中古・省エネ基準適合など)によって控除額の上限が変わります。これを知っているかどうかで、実質的な負担感が変わります。

物件価格だけを見て「これなら買える」と思い込むのは危険です。借入可能額・返済比率・諸費用・控除を踏まえた手残りで判断する。この設計図を持ってから提案を読むと、すまいみっけの資金計画書がぐっと実用的になります。

届いた資金計画書を借入可能額と突き合わせれば、自分に合う予算帯が見えてきます。まずは複数社のプランと未公開物件を集めるところから始めましょう。

無料で複数社のマイホームプランと資金計画を取り寄せる(PR)詳細はリンク先をご確認ください

「しつこい」という評判の正体と、備考欄で吸収する実務

気になる評判の筆頭である「しつこい」は、依頼した社数 × 各社の営業姿勢の掛け算で起きます。ここを設計で吸収できるかどうかが、満足度を大きく分けます。

連絡方法の希望は申込時に文章で残す

備考欄に次のような一文を入れておくと、多くの住宅会社が配慮する旨が複数の体験談で確認できます。

- 「ご連絡はメールを優先でお願いします」

- 「お電話は平日18時以降か土日のみ可能です」

- 「まずは資料・プランの送付を希望し、相談は内容確認後にこちらから連絡します」

口頭で伝えるより、申込フォームに文章で残すほうが各社へ均一に伝わります。担当者が変わっても記録が残る点も利点です。

依頼する社数をコントロールする

連絡の総量は依頼社数に比例します。最初から多くの会社に依頼すれば、その分だけ連絡が来ます。

検討初期は大手と地域密着をバランスよく数社にとどめる。提案が良かった社に絞って詳しい相談へ進む――この進め方なら、連絡集中を抑えながら比較の幅を確保できます。

営業連絡や勧誘の扱いで不安を感じた場合の相談先として、消費者庁や各地の消費生活センターがあります。広告・表示の適正性については消費者庁の表示対策(景品表示法)の考え方が参考になります。

タウンライフすまいみっけの強みと注意点(公正な整理)

ここまでの内容を、強みと注意点として表で対照します。

| 観点 | 強み | 注意点 |

|---|---|---|

| 比較効率 | 注文住宅・戸建・マンションを横断で一度に比較できる | 営業連絡が同時期に集中する(備考欄で緩和は可・ゼロにはならない) |

| 情報の幅 | 未公開物件・間取りプラン・資金計画がまとめて届く | 提案精度にばらつきがあり、希望とずれることもある |

| 始めやすさ | 無料・数分の入力で気軽に始められる | 資金計画書は概算で、実際の借入可能額とは差がある |

| 信頼性 | 運営は20年以上の実績・提携1,000社超 | サービス自体は2025年開始で口コミ・実績がまだ少ない |

公正に整理すると、強みは「住まいの種類を横断する比較効率と情報量」。注意点は「複数社が同時に動くことの副作用」と「新サービスゆえのデータの浅さ」です。

強みを活かすには、注意点を設計と確認で吸収する手間が要るサービスだと理解しておく。そうすれば評判のばらつきに振り回されずに済みます。

こんな人におすすめ/こんな人には別の選択肢

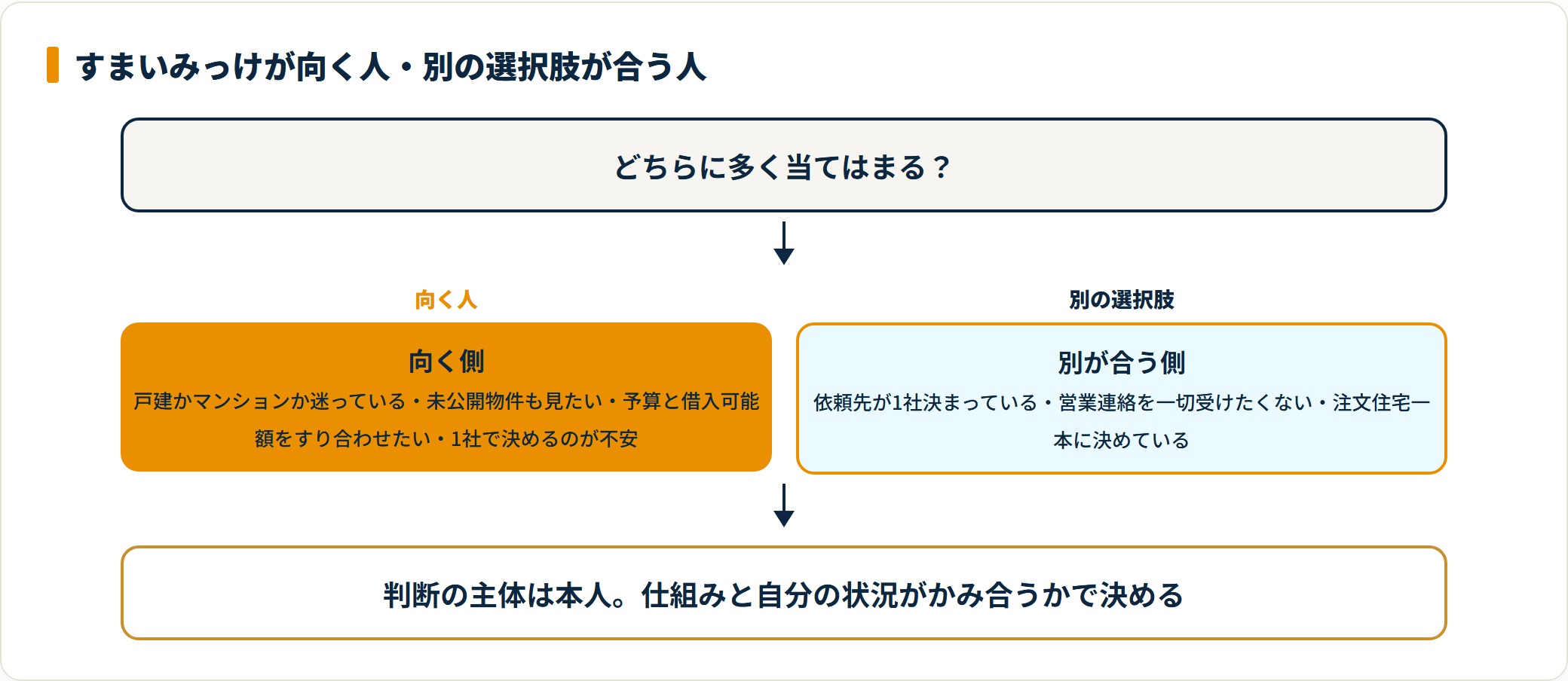

向き不向きは、状況によってはっきり分かれます。当てはまるかどうかを具体的に確認してください。

- 戸建てかマンションか、注文住宅か建売かで迷っている人:異なる住まいの提案を並べて、方向性を一気に固められる

- ネットに出てこない未公開物件も見たい人:提携社経由で検索に出ない物件の紹介を受けられる

- 予算と借入可能額をすり合わせてから探したい人:物件と資金計画書がセットで届き、無理のない予算帯を先に決められる

- 1社だけの提案で決めるのが不安な人:複数社のプランを比較して納得感を持って相談先を選べる

- すでに依頼する住宅会社が1社決まっている人:その社との個別相談に集中したほうが話が早い

- 営業連絡を1社からも受けたくない人:備考欄で緩和できるが構造上ゼロにはならない。気になる物件サイトから直接問い合わせるほうが軽い場合がある

- 注文住宅一本に決めている人:総合窓口より「タウンライフ家づくり」など注文住宅専門の窓口のほうが踏み込んだ提案を受けやすい

「誰にでもおすすめ」とも「やめておけ」とも言えません。すまいみっけは「家探し初期に複数の住まいを効率よく比較し、その提案を自分の借入可能額に落とし込める人」にとって有用な道具です。判断の主体はあくまで本人と家庭にあります。

最後に強調したいことがあります。家探しほど、物件を選ぶ前の「資金の見通し」の精度が、その後の暮らしの余裕を分けるのです。

タウンライフすまいみっけの使い方(申込から比較までの流れ)

実際の利用は数ステップで完結します。住宅ローン審査の目線を加えた進め方を整理します。

- 先に借入可能額と返済比率の上限を把握する(年収・既存借入から、無理なく返せる予算帯を決める)

- 公式サイトで希望条件を入力する(エリア・物件種別・予算・希望の間取りなど)

- 対応する住宅会社・不動産会社を選ぶ(大手と地域密着をバランスよく数社)

- 備考欄に連絡方法の希望を明記する(メール優先・電話は平日夜のみ等)

- 届いた物件・間取り・資金計画書を比較する(価格の根拠と、自分の予算帯との差を確認)

- 提案が良かった2〜3社に絞って詳しい相談に進む(資金計画と返済の無理がないか最終確認)

申し込み前に住宅ローンの通りやすさが気になる人は、住宅ローンの審査基準で見られる項目を先に押さえておくと、届いた資金計画書を現実的な目線で読めます。

よくある質問(FAQ)

Q1:タウンライフすまいみっけの利用に料金はかかりますか?

家探しの相談・プラン取り寄せは無料で、利用料は申込者に発生しません。提携する住宅会社・不動産会社側の広告費(リード課金)で運営されている仕組みです。

実際に物件を購入した場合でも、サービスの利用料が購入価格に上乗せされることはないと公式に明記されています。届く資金計画書は各社が算出した概算であり、確定した購入価格や借入可能額ではないと理解しておくと安全です。

Q2:タウンライフすまいみっけの営業はしつこいって本当ですか?

依頼した社数分の連絡が同時期に届く構造のため、ピーク時には複数社からの電話・メールが重なります。

申込時の備考欄で「連絡はメール優先」「電話は平日18時以降のみ」などと明記すると、多くの住宅会社が配慮する旨が体験談で確認できます。完全にゼロにはなりませんが、依頼する社数を絞ることでも総量は抑えられます。

Q3:タウンライフすまいみっけと「タウンライフ家づくり」は何が違いますか?

すまいみっけは注文住宅・戸建・マンションを横断で扱う総合窓口、家づくりは注文住宅の専門窓口です。

戸建てかマンションか、注文住宅か建売かをまだ決めていない初期段階ならすまいみっけが向きます。注文住宅一本に決めているなら、専門窓口の家づくりのほうが踏み込んだ間取り・見積もり提案を受けやすくなります。

Q4:未公開物件は本当に届きますか?

提携する不動産会社が抱える、一般のポータルサイトに掲載される前の物件情報を紹介してもらえる場合があります。

ただし未公開物件の提案は保証されたものではなく、希望条件や対応エリアによっては届かないこともあります。届いた物件についても、価格の根拠や周辺相場を確認したうえで判断することを勧めます。

Q5:口コミが少ないようですが、信頼して使えますか?

すまいみっけは2025年に始まった新しいサービスのため、利用者の口コミ自体がまだ多くありません。

一方で、運営元のタウンライフ株式会社は2003年創業で住宅系Webサービスを20年以上提供しており、注文住宅の窓口では高い満足度評価も公表されています。サービスの新しさより、届いた提案の中身と自分の予算との相性で判断するのが現実的です。

Q6:物件を決める前にやっておくべきことはありますか?

自分の借入可能額と無理のない返済比率を先に把握しておくことです。

年収・勤続年数・既存借入から借りられる上限を確認し、年間返済額が年収の20〜25%に収まる予算帯を決めておく。そうすれば、届いた物件提案を現実的な目線で比較できます。気に入った物件価格から逆算するのではなく、返せる額から予算を決める順序が失敗を防ぎます。

Q7:相談した後に購入をやめても大丈夫ですか?

プラン・物件の取り寄せ段階で完結するサービスなので、購入を見送る旨を各社へ伝えれば終了でき、費用も発生しません。

売買契約を結んでいない段階では法的な拘束は生じません。提案や勧誘の進め方で不安があれば、消費者庁の表示ルールや各地の消費生活センターが判断の助けになります。

参考情報源(一次情報・公的機関)

本記事は、以下の公的・業界公開情報を突き合わせた整理に基づいています(いずれも2026年7月時点)。サービス内容・提携社数・提案の扱いは変更される場合があるため、個別の判断は必ず公式サイトおよび各機関の最新情報でご確認ください。

- 国土交通省・不動産価格指数:地域・時期による不動産価格の動きの背景として参照しました。

- 国土交通省・不動産情報ライブラリ(取引価格情報):実際の取引価格から提案価格の妥当性を確かめる材料として参照しました。

- 国土交通省・宅地建物取引業法の概要:仲介手数料の上限や売買契約の前提として参照しました。

- 住宅金融支援機構・フラット35:年収倍率・返済比率など借入可能額の前提として参照しました。

- 国税庁・住宅借入金等特別控除:住宅ローン控除の要件と上限の前提として参照しました。

- 消費者庁・表示対策(景品表示法):広告・表示の適正性に関する前提として参照しました。

- 総務省・住宅・土地統計調査:地域別の住宅・土地の相場観の背景として参照しました。

まとめ:タウンライフすまいみっけは「予算を握ってから家を探せる人」には価値あり

すまいみっけは、注文住宅・建売戸建・新築/中古マンションを横断で比較できる、家探し初期の一括窓口です。

異なる住まいの提案を並べられる点と、未公開物件・間取りプラン・資金計画書が無料でまとめて届く点。ここは、住まいの種類を決めかねている検討初期や、相場と予算を早くすり合わせたい世帯にとって実利があります。

一方で、営業連絡の集中・提案精度のばらつき・2025年開始ゆえの口コミの少なさは、設計と確認で吸収すべき構造的な注意点です。

判断材料として価値が大きいのは、次のような人です。

- 戸建てかマンションか等、住まいの種類で迷っている家探し初期の人

- ネットに出てこない未公開物件も比較に入れたい人

- 借入可能額と予算をすり合わせてから物件を探したい人

逆に、すでに依頼先が1社決まっている人・営業連絡を一切受けたくない人・注文住宅一本に決めている人は、別の窓口のほうが合う可能性があります。

最後に伝えたいのは、家探しは物件選びより先に「自分はいくらまで借りられて、毎月いくらなら無理なく返せるか」を握ることが出発点だということです。

すまいみっけで届く提案を、借入可能額・返済比率・諸費用・控除に当てはめ、無理のない予算帯で複数社を比較する。その順序を守れれば、一括比較は心強い道具になります。

予算と借入可能額を軸に家探しを設計するなら、まず複数社のプランと未公開物件を集めて選択肢の幅をつかむのが第一歩です。対応エリアの確認も兼ねて取り寄せてみてください。

対応エリアを確かめて無料でマイホームプランを申し込む(PR)詳細はリンク先をご確認ください

あわせて読みたい