タウンライフ土地活用では活用プラン・収支計画書・市場調査書の3点を無料で入手できます。アパート・駐車場・太陽光など4方式を収支と税負担で比較し、表面利回りでなく実質利回り(NOI)で見る意思決定6ステップを整理します。

この記事でわかること

- 住宅ローンと土地活用で損する人が共通して踏む「1社の言い値」という落とし穴

- タウンライフ土地活用で何が無料でもらえるか(活用プラン・収支計画書・市場調査書の3点セット)

- アパート・駐車場・太陽光など主要4方式を収支と税負担で比較した表

- 表面利回りでなく実質利回り(NOI)で並べると数字がどう変わるかの実例

- 会社任せで損しないための意思決定6ステップと、固定資産税の注意点

先に動きたい方へ。資料請求は無料、まずプランを見るだけでもOKです。

結論を先に書きます

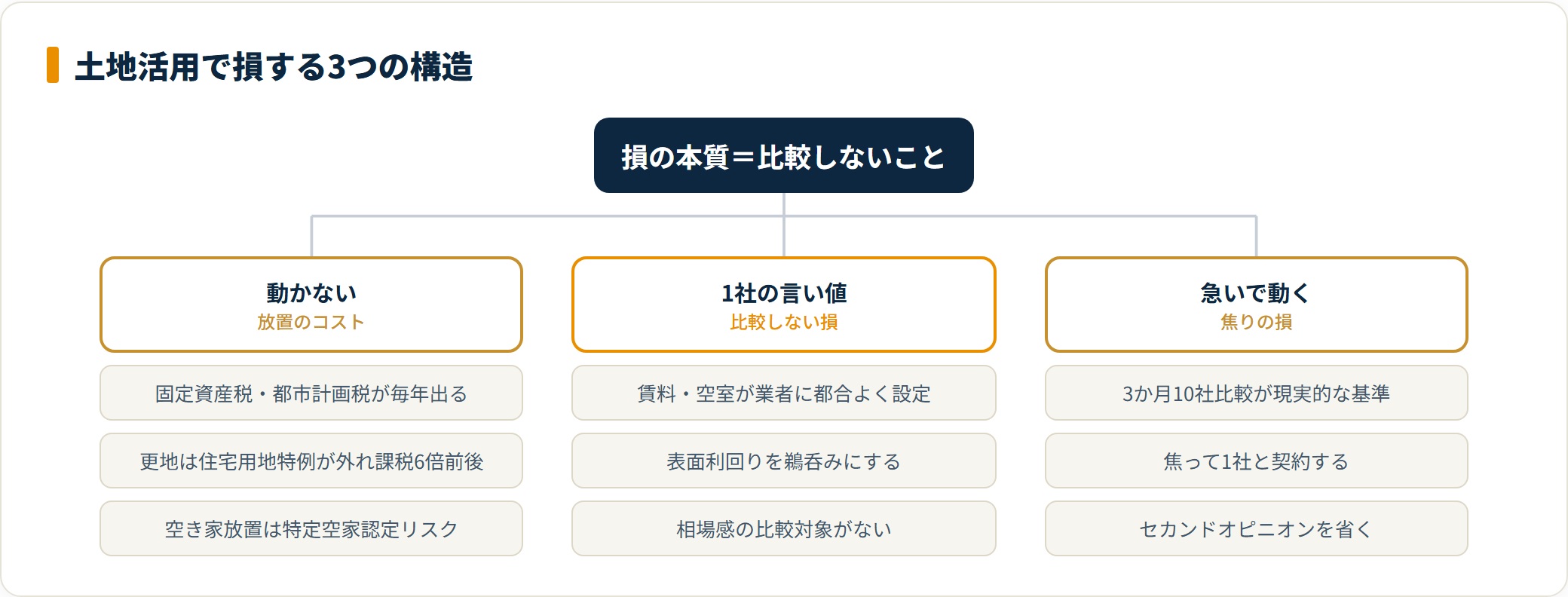

土地活用で失敗する人と、住宅ローンで失敗する人は、損する構造がほとんど同じです。原因は決まって「1社の言い値だけで意思決定すること」にあります。

タウンライフ土地活用は、活用プラン・収支計画書・市場調査書の3点セットを複数社から無料で取り寄せられる一括資料請求サービスです。提携は全国130社以上。1社の数字に縛られず相場感をつくる、最初のディフェンスとして使う価値があります。住宅用地特例など税負担の前提は、総務省の公開情報で事前に確認できます(総務省「住宅・土地統計調査」)。

- 住宅ローンも土地活用も、損の本質は「1社の言い値で動くこと」。比較しない人から損が積み上がる

- タウンライフ土地活用は130社以上から活用プラン・収支計画書・市場調査書を無料で取り寄せられる

- 比較するときは表面利回りでなく実質利回り(NOI)で並べる。同じ土地でレンジ差が大きく出る

- 固定資産税の住宅用地特例(賃貸住宅は継続・駐車場/太陽光は外れる)を先に試算する

この記事は、住宅ローンで損しかけ、相続した実家土地でも同じ轍を踏みかけた立場から、10社のプランを取り寄せて比較した判断軸を整理したものです。「動かない=損が確定する」ことと、「急いで動くのも別の損」であることを、両方お伝えします。

まず相場感をつくりたい方は、活用方法の異なる複数社からプランを取り寄せるところから始めるのが近道です。無料で3点セットが届きます。

無料でプラン3点セットを取り寄せる(PR)詳細はリンク先をご確認ください

「住宅ローン」と「土地活用」は別物に見えて、損する構造は同じ

最初にお伝えしたいのは、住宅ローンで失敗する人と土地活用で失敗する人は、構造が驚くほど似ているということです。どちらも、比較を面倒くさがった人から損が積み上がっていきます。

共通点は「1社の言い値で意思決定してしまう」こと

住宅ローンで35年300万円損しかけた最大の原因は、提携の銀行1行だけで契約してしまったことでした。同じ轍を踏みかけたのが、相続した実家土地の活用です。地元の大手ハウスメーカーから「アパート2棟・想定利回り7.2%」というプランをもらった瞬間、また思考停止に入りかけました。

国土交通省の「不動産価格指数」「住宅着工統計」のいずれを見ても、地域・用途・時期で建築単価と賃料相場は大きく変動します(国土交通省)。にもかかわらず1社のプランだけで「7.2%なら良さそう」と判断するのは危険です。

賃料下落・空室・修繕積立・原状回復・固定資産税の前提が、その会社に都合の良い数字で組まれている可能性を見落としてしまいます。

「動かない=損が確定する」のは住宅ローンも土地活用も同じ

10行を自分で回ってわかったのは、比較を面倒くさがる人から損が積み上がるという構造でした。土地活用で何もしないと、固定資産税と都市計画税が毎年出ていきます。

更地のまま放置すると、住宅用地特例が外れて課税標準額が1/6から元に戻ります(総務省)。空き家のまま放置すれば、特定空家認定で住宅用地特例そのものが解除されるリスクもあります。

動かないことが、一番のリスク。これは損しかけた立場として、強くお伝えしたい部分です。

ただし「動けばすべて成功」ではない

ここを誤解しないでください。土地活用は1社の言い値で動くのが最悪なだけで、急いで動くのも別の失敗です。10社のプランを取り寄せて比較するまでに費やしたのは、約3か月。住宅ローンで10行回って借り換えを終えた期間とほぼ同じでした。

「3か月かけて10社比較」が、土地活用でもベースラインだと考えています。焦らず、しかし止まらない——このバランスが現実的です。

タウンライフ土地活用とは何か——3点セットで相場感をつくる

ここから本題のタウンライフ土地活用を整理します。結論から言うと、1社では掴めない相場感を、複数社のプランで一気につくれるのが最大の価値です。

何が無料でもらえるサービスか

タウンライフ土地活用は、所有する土地の住所・面積・希望条件を入力すると、提携する建築会社・不動産会社から「土地活用プラン」「収支計画書」「市場調査書」の3点セットを無料で受け取れる一括資料請求サービスです。提携社数は公式で全国130社以上とされ、業界最多規模を掲げています(タウンライフ土地活用 公式)。

住宅ローンで10行回って痛感したのは、比較対象が3社以下だと相場感が掴めないことでした。土地活用も同じで、1〜2社では「この収支は妥当か」が判断できません。

申込から提案受領までの実際の流れ

利用したときの流れは、おおむね次のとおりでした。手順を先に整理します。

- 公式サイトで土地住所・面積・所有形態・希望活用方法を入力(5〜8分)

- 翌日〜数日でメール・電話で複数社から連絡

- 約2週間で収支計画書を含むプラン書類が郵送・PDFで届く

- 提案を比較し、興味のある2〜3社に絞って個別面談

- 現地調査・詳細プラン作成(ここから先は有料の場合あり・要確認)

注意点として、プランは建築会社主導で組まれます。アパートを建てる会社からは「アパート最適」、駐車場運営会社からは「駐車場最適」というプランが届きます。だからこそ、活用形態の異なる会社を意図的に混ぜるのが現実的です。

メリットとデメリットを正直に整理

良い面だけでなく、デメリットも並べて判断材料にしてください。

| 軸 | メリット | デメリット |

|---|---|---|

| 提携社数 | 130社以上で活用方法の幅が広い | エリアによっては提案が3〜5社に留まることもある |

| プラン内容 | 収支計画書・市場調査書がセットで届く | 各社の前提条件(賃料・空室率)が揃わず単純比較しにくい |

| 費用 | 無料で複数社のプランが届く | 電話・メールの初期連絡が多くなる時期がある |

| 比較自由度 | 自分で絞り込める | 断りの連絡を自分で入れる必要がある |

国民生活センターには、土地活用関連で「契約後に空室が続いて当初の収支計画と異なる」「サブリースの家賃減額」といった事例が継続的に報告されています(国民生活センター)。これらは個別事業者の問題ですが、1社の言い値で意思決定しないという最初のディフェンスを張る意味でも、一括請求の価値はあります。

活用形態の異なる会社を混ぜて取り寄せると、各社の数字のクセが一目で見えてきます。比較の土台づくりは、まず資料請求から。

複数社のプランを無料で比較する(PR)詳細はリンク先をご確認ください

土地活用の主要4方式を「収支と損のしやすさ」で比較する

10社のプランを比較してわかったのは、土地活用は大きく4方式に集約されることです。方式ごとに収支と税負担、損しやすいパターンが違います。

- アパート・マンション経営

- 駐車場経営(コインパーキング・月極)

- 太陽光発電(FIT・低圧)

- トランクルーム・コインランドリー・サ高住など

まず4方式を一望できるよう、要点を横並びにします。

| 方式 | 初期投資の目安 | 表面利回りの目安 | 主なリスク | 損しやすいパターン |

|---|---|---|---|---|

| アパート・マンション | 3,000万〜1億円超 | 5〜8%前後 | 空室・賃料下落・修繕・サブリース減額 | 表面利回りだけで判断する |

| 駐車場 | 50〜300万円/月極はほぼ0 | 3〜10% | 周辺需要次第・住宅用地特例が外れる | 固定資産税の重さに気づかない |

| 太陽光発電 | 1,000万〜2,500万円 | 8〜10% | 売電単価下落・自然災害・盗難 | 中古の高い利回り表示を鵜呑みにする |

| トランクルーム等 | 案件で大きく変動 | 立地・運営力に依存 | 立地が極端に絞られる | 運営ノウハウなしで参入する |

アパート・マンション経営

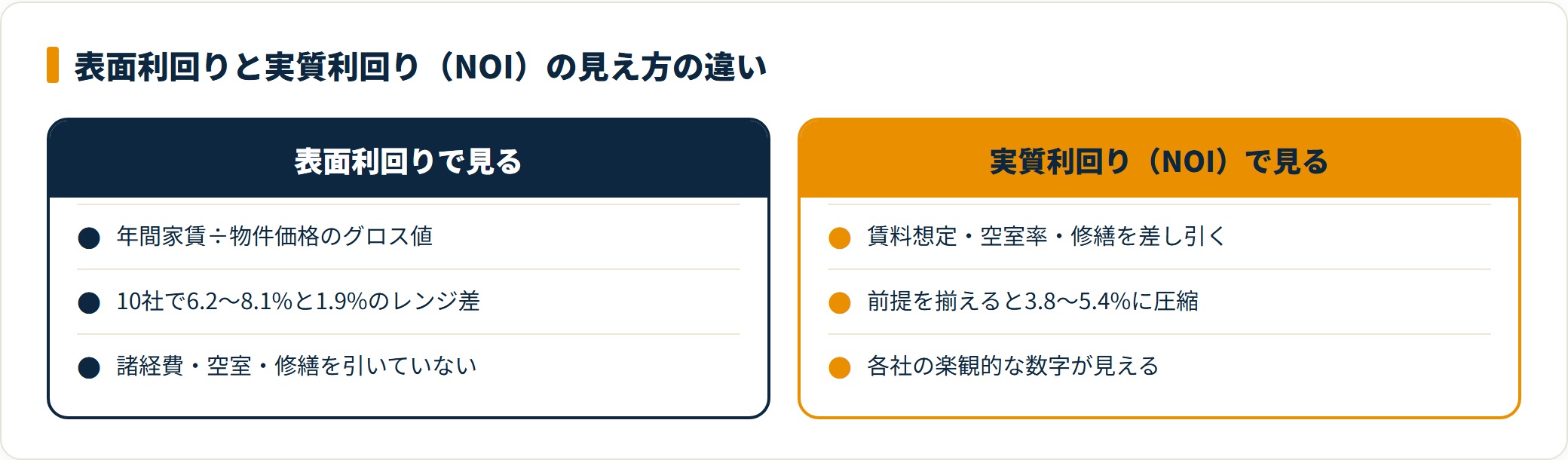

10社のプランを並べたとき、同じ土地で表面利回り「6.2%〜8.1%」と1.9%のレンジ差がありました。理由を確認すると、各社で賃料想定と空室率が大きく違っていたのです。

表面利回りという1つの数字だけで比較するのは危険。これが最大の学びでした。実質利回り(NOI利回り)で並べ替えると、レンジは「3.8%〜5.4%」まで圧縮されます。前提を揃えて初めて、各社の数字が比較可能になるわけです。

向いている土地は、駅徒歩15分以内で賃貸需要が継続している住宅地です。

駐車場経営(コインパーキング・月極)

駐車場経営の最大の論点は、住宅用地特例が外れて固定資産税が住宅地時代の6倍前後に跳ね上がることです。総務省の通知でも、住宅用地特例は「住宅の用に供される敷地」に限定されると明記されています(総務省)。

ここを税理士や市町村税務課で事前に確認しないと、契約後に「想定より固定資産税が跳ねた」という事態に陥ります。初期投資が小さく出口も取りやすい反面、税負担の前提確認が必須の方式です。

太陽光発電(FIT・低圧)

経済産業省「再生可能エネルギー固定価格買取制度ガイドブック」の最新版を見れば、売電単価が年度ごとに段階的に引き下げられてきた経緯が公開されています(経済産業省)。

過去の高単価時代の利回りを、現在の新規契約にそのまま当てはめる説明には注意が必要です。向いている土地は、日当たり良好・送電線近接・水害ハザード外。利回り表示の前提年度を確認しておくのが安全です。

トランクルーム・コインランドリー・サ高住など

これらは立地条件が極端に絞られるか、運営ノウハウが必須です。初心者が「とりあえず」で踏み込む方式ではありません。10社のプランでこれらを提案してきた会社は2社ありましたが、いずれも住宅地180坪には最適ではない、というのが結論でした。

タウンライフ土地活用と他サービスの「使い分け」

土地活用一括請求サービスは、タウンライフ以外にもHOME4U土地活用・リビンマッチ・イエカレなどがあります。10行回って借り換えを終えた経験から言うと、2〜3サービスを併用するのが現実的です。

| サービス | 提携社数の目安 | 強み | 想定される使い方 |

|---|---|---|---|

| タウンライフ土地活用 | 130社以上 | 活用プラン+市場調査書+収支計画書の3点セット | まず幅広く声を集める用途 |

| HOME4U土地活用 | 大手中心 | NTTデータグループ運営・大手ハウスメーカー比較 | アパート・マンション軸で大手比較したい層 |

| リビンマッチ土地活用 | 150社規模 | 中堅・地方密着の提携が多い | 地方都市・郊外で活用したい層 |

| イエカレ | 中堅中心 | 土地活用・賃貸管理・売却の3軸を同時取得 | 売却も含め出口戦略を考えたい層 |

実際にやった組み合わせは、タウンライフ土地活用+HOME4U土地活用の2サービス併用でした。タウンライフで活用方法を広く集め、HOME4Uで大手ハウスメーカーの提案精度を確認する流れです。

1サービスだけでは「全国大手」か「地域中堅」のどちらかに偏ります。併用すると、提案の幅と精度を両取りできるのが現実的なメリットです。

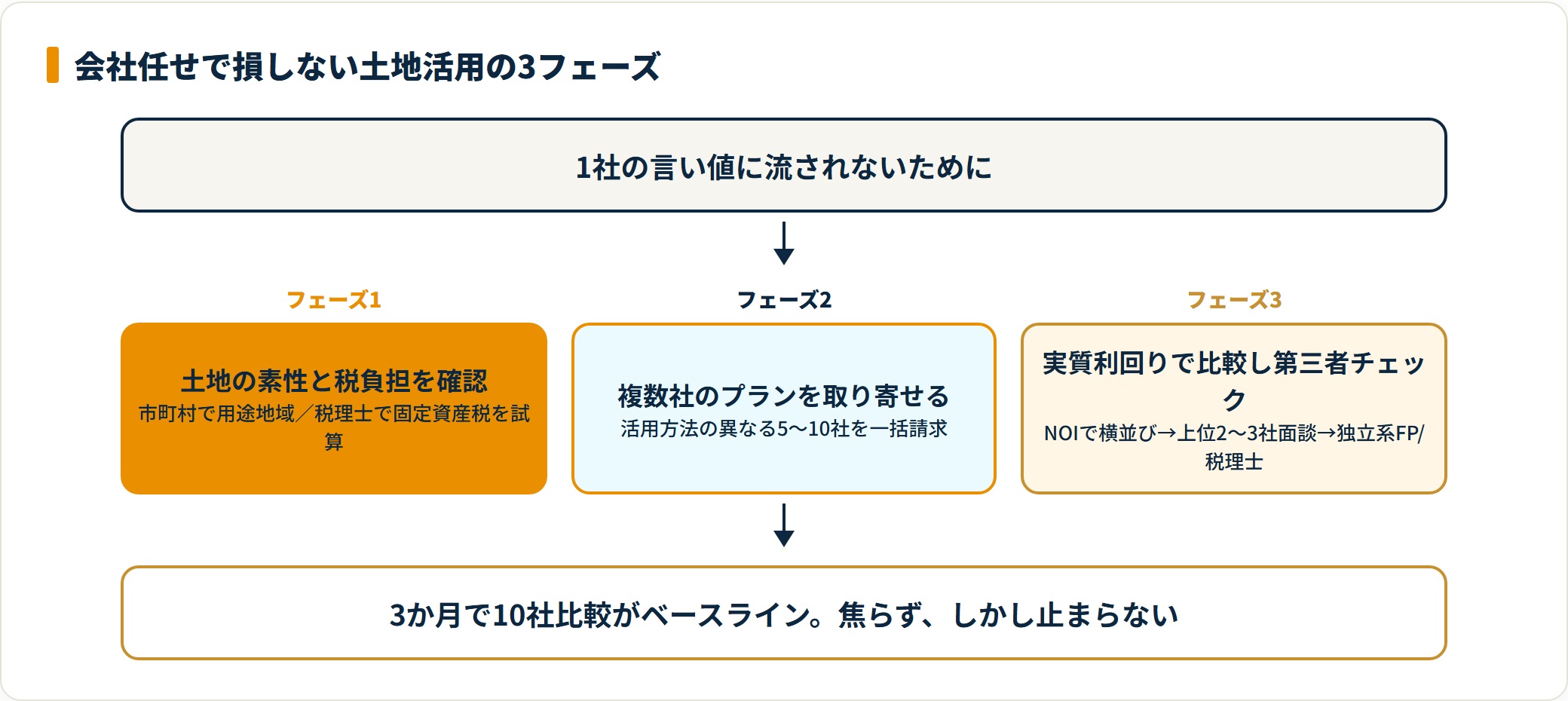

「会社任せで損する」を防ぐ、土地活用の意思決定6ステップ

10社のプランを取り寄せた経験から、後悔しないための6ステップを整理します。順番に進めるほど、1社の言い値に流される余地が小さくなります。

- 自分の土地の「素性」を市町村窓口で確認する

- 固定資産税の現状と「活用後の税負担」を税理士に試算してもらう

- タウンライフ土地活用などで一括資料請求

- プランの「賃料想定」「空室率」「修繕積立」を横に並べる

- 上位2〜3社に絞って個別面談・現地調査

- 契約前にセカンドオピニオン(独立系FP・税理士)

ステップ1:自分の土地の「素性」を市町村窓口で確認する

用途地域・建ぺい率・容積率・接道状況・市街化区域/調整区域の別を、市町村の都市計画課で確認します。ここを飛ばすと、提案そのものが机上の空論になります。

ステップ2:固定資産税の現状と「活用後の税負担」を試算してもらう

住宅用地特例の有無で、固定資産税が3〜6倍変わる可能性を税理士または市税務課で先に試算します。賃貸住宅にする場合は特例が継続しますが、駐車場・太陽光は外れます。税負担を知らずに利回りだけ見るのは危険です。

ステップ3:タウンライフ土地活用などで一括資料請求

ここで初めて一括請求を使い、活用方法の異なる5〜10社からプランを取ります。アパート建築会社・駐車場運営会社・太陽光事業者・サ高住事業者を意図的に混ぜるのがコツです。

ステップ1・2で土地の素性と税負担を把握したら、いよいよ複数社のプランを並べる段階です。活用形態の異なる会社をまとめて取り寄せましょう。

活用方法の違う複数社からプランを取る(PR)詳細はリンク先をご確認ください

ステップ4:プランの「賃料想定」「空室率」「修繕積立」を横に並べる

表面利回りでなく、実質利回り(NOI利回り)で並べ替えます。賃料想定・空室率・修繕積立・原状回復・管理手数料を抜き出して横並びにすると、どの会社が楽観的な数字で組んでいるかが一目でわかります。

ステップ5:上位2〜3社に絞って個別面談・現地調査

書面では見えない、担当者の対応力・会社の財務状況を現場で確認します。担当者が想定外の質問に逃げず、自社のリスクを正直に開示できるかが見るポイントです。

ステップ6:契約前にセカンドオピニオン(独立系FP・税理士)

契約直前に、提案会社と利害関係のない独立系FP・税理士にプランを見てもらいます。住宅ローンの借り換えでも、最後にFP相談を入れて保証料の重複払いを回避できました。最後のディフェンスを1枚はさむだけで、判断の質が変わります。

提案を見てもらう独立した専門家を持っておくと、契約直前の判断が一段安定します。土地活用の収支は、第三者の目を通すと見え方が変わります。

中立な立場のFPに無料で相談する(PR)詳細はリンク先をご確認ください

よくある質問

タウンライフ土地活用と土地活用判断について、検討中の方から多い質問を整理します。

Q1:タウンライフ土地活用を使うと、しつこい営業電話が来ますか?

連絡頻度は依頼先の会社ごとに差があります。対応が合わない会社には、早めに検討しない旨を伝えるのが現実的です。タウンライフの運営に伝えて担当外しを相談できるケースもあります。

なお一括請求サービス全般で、初期1〜2週間は連絡が集中するのは構造上避けられない部分です。

Q2:土地活用は本当にやるべきですか?「やめとけ」という意見もありますが?

「やめとけ」と言われる主因は、1社の言い値で進めた人の失敗事例が多いからです。空き家を放置しても固定資産税は出ていき、特定空家認定のリスクもあります。

動かない=損が確定するので、比較してから判断すること自体は避けない方が良いです。比較した結果「今は売却」「今は現状維持」という結論も、もちろんありえます。

Q3:相続した土地でも申し込めますか?

申し込めます。ただし相続登記が完了していない土地は、複数相続人がいる場合に「誰の意思で活用するか」を先に整理する必要があります。

法務省の相続登記義務化(2024年4月施行)により、相続登記は3年以内の申請が義務化されている点も併せて確認してください(法務省)。

Q4:自己資金がゼロでも土地活用はできますか?

アパート・マンション経営では、土地を担保に金融機関のアパートローンを利用するのが一般的です。ただし金融庁のモニタリングでもアパートローン審査は厳格化されており、頭金1〜2割を求められるケースは増えています(金融庁)。

「自己資金ゼロでフルローン」は提案できても、現実の融資承認は通らない前提で考えてください。

Q5:駐車場と太陽光と賃貸、初心者にはどれが向いていますか?

一概には言えませんが、初期投資が小さく出口が取りやすい順で言うと「月極駐車場 → コインパーキング → 太陽光発電 → アパート経営」です。

ただし税負担を含めた正味リターンは、土地の立地で大きく変わります。3〜5社で比較してから決めるのが、損しかけた立場として一番伝えたい順序です。

Q6:タウンライフ土地活用以外の選択肢は?

HOME4U土地活用(NTTデータ運営)、リビンマッチ土地活用、イエカレなどがあります。提携社数・提携先の種別が異なるため、2サービス併用で活用方法と提案精度の両軸を確保するのが現実的です。

まとめ:比較する手間を惜しまないだけで結果は変わる

最後に、土地活用検討中の方へ要点を整理します。

- 住宅ローンも土地活用も、損の本質は「1社の言い値で意思決定したこと」にある

- タウンライフ土地活用は130社以上から活用プラン・市場調査書・収支計画書を無料で取り寄せられる

- 一括請求は2社併用(例:タウンライフ+HOME4U)が現実的

- 比較は表面利回りでなく実質利回り(NOI)で並べる

- 固定資産税の住宅用地特例(賃貸は継続・駐車場/太陽光は外れる)を事前に税理士で試算する

- 動かないことが一番のリスク。ただし急いで動くのも別の損。3か月で10社比較がベースライン

伝えたいのは、比較する手間を惜しまないだけで、土地活用も住宅ローンも結果は大きく変わるということです。今所有している土地が、毎年の固定資産税以上のリターンを生むかどうかは、動いて複数社のプランを並べた瞬間に見えてきます。

まず相場感をつくる一歩として、無料で取り寄せられる3点セットから始めてみてください。

最初の一歩は、活用方法の異なる複数社からプランを取り寄せて相場感をつくること。無料で3点セットが届き、合わなければ断れば済む話です。

今すぐ無料でプランを取り寄せる(PR)詳細はリンク先をご確認ください

免責事項

※本記事は公開情報をもとにした整理です。商品内容・金利・税制・条件などは変動するため、最終的な契約・申込の判断は各公式サイトの最新情報をご確認のうえ、必要に応じてFP・税理士・弁護士など有資格者へご相談ください。