クロスハウスの借上げ(サブリース)は、空室や築古アパートで「管理の手間ゼロと固定収入」を優先したいオーナー向けの選択肢です。自社では賃料固定型プランで減額実績ゼロを掲げますが、借上げ家賃は相場より低く、将来の減額リスクがゼロというわけではありません。

この記事でわかること

- 「クロスハウスの評判」が住む側(シェアハウス)と貸す側(オーナー)でまったく別物であること

- クロスハウスの「賃料固定型の借上げプラン」と「収益重視の管理委託プラン」2つの違いと選び方

- 同社が掲げる「賃料減額実績ゼロ」を金融審査の目線でどう読むか(過去実績と将来保証は別)

- 借上げ家賃が相場より低くなる仕組みと、サブリース新法(賃貸住宅管理業法)で強化されたオーナー保護

- 築年数×立地×空室率で見る向くオーナー・向かないオーナーの見極め方と、契約前に必ず確認すべき5項目

公的情報源: 国土交通省(サブリース新法ポータル・適正化ガイドライン)/法務省(借地借家法)/消費者庁/国民生活センター/総務省(住宅・土地統計調査)

自分の物件で借上げが可能か、いくらの借上げ家賃になるかは物件ごとに異なります。

「築古アパートの空室がなかなか埋まらない」「相続した実家が空き家のまま、管理の手間ばかりかかる」――そんな悩みは、年々増えています。

金融機関で13年、住宅ローンや不動産担保融資を担当し、数百件の融資審査を見てきた立場でも、空室対策やサブリースの相談は多く寄せられました。とくに「空室期間の家賃ゼロが怖い」「もう自分で管理する体力がない」という声が目立ちます。

本記事は「サブリースなら家賃保証で安心」とも「サブリースは必ず損をする」とも決めつけません。株式会社クロスハウスのサブリース(借上げ)による空室対策サービスの評判・口コミ・メリット・注意点を、公的データと突き合わせて中道的に整理します。

結論を先に書きます

クロスハウスの借上げは、空室・空き家・築古アパートに悩み、相場賃料の上振れより「固定収入」と「管理の手間ゼロ」を優先したいオーナーには価値の大きい選択肢です。

逆に、好立地で相場賃料を取り切れる物件や、自主管理・管理委託で十分回せるオーナーには、通常の賃貸のほうが手残りが大きくなる場合があります。物件の状況で答えが分かれるサービス、というのが結論です。

- 入居の有無にかかわらず毎月固定の借上げ家賃が入り、空室・滞納リスクを業者が負う(賃料固定型プラン)

- 借上げ家賃は相場より低め。「収入の安定」と「相場の上振れ」の引き換え

- 同社は賃料減額実績ゼロを掲げるが、過去実績=将来保証ではない。改定条項の確認が分岐点

- 向くのは空室・空き家・築古・管理負担に悩むオーナー。好立地・自主管理可能層は別の選択肢も

「クロスハウスの評判」は住む側とオーナー側で分かれる

最初に交通整理をしておきます。「クロスハウス 評判」で出てくる情報は、立場によって中身がまったく違うからです。

クロスハウスには、部屋を借りて住む人向けの「シェアハウス・家具付き住居」事業と、物件を貸すオーナー向けの「サブリース(借上げ)」事業の二つの顔があります。同じ社名でも、評判を探している人の立場で読むべき情報が変わります。

「クロスハウスの評判」を探している立場と本記事の射程

| 評判を探している立場 | 主な関心ごと | 評判の中身 |

|---|---|---|

| これから住む入居者 | 初期費用・住み心地・審査 | 家賃3万円台〜・敷金礼金なし・都内中心。共有部の清潔感や生活音は物件差 |

| 物件を貸すオーナー | 借上げ家賃・空室対策・契約条件 | 空室不安の解消・手間軽減。受け取り額の低さや契約条件の確認が論点 |

住む側の評判は、口コミサイトを見る限り「初期費用が安い」「家具付きですぐ住める」という費用面の満足が中心で、気になる声は「共有キッチンの清掃状況」「隣室の生活音」といった、シェアハウス全般で起こりやすい生活環境の話に集約されます。

本記事が扱うのは、オーナー(貸す側)向けの借上げ・空室対策のほうです。ここから先は、貸す側の評判・仕組み・注意点に絞って掘り下げます。住む側の詳細を探していた方は、公式サイトの入居者向けページを確認してください。

クロスハウスの借上げを「空室・空き家オーナーの安定収入策」と整理した3つの理由

融資審査では、物件のキャッシュフローが安定するかどうかが評価の要になります。その観点から、クロスハウスのサブリース(借上げ)を空室対策の判断材料として価値ありと整理した理由は、大きく3つです。

- 入居の有無にかかわらず固定の借上げ家賃が入り、空室・滞納リスクを負わない

- 募集・審査・賃料回収・トラブル対応など賃貸管理業務をすべて代行

- 2007年から空き家活用に特化し、用途を変えて稼働させる再活用の幅がある

理由1:固定の借上げ家賃で収入の振れ幅を抑えられる

最大の価値は、入居の有無にかかわらず毎月固定の借上げ家賃が入る点にあります(賃料固定型の借上げプランの場合)。空室・滞納リスクをオーナーが負いません。

入居稼働率95%以上(2010〜2022年度平均と案内)という運営実績もあり、収入の振れ幅を抑えやすい構造です。空室期間の長い物件ほど、この安定性の恩恵が大きくなります。

初期費用をかけずに始められると案内されている点も、資金負担の少なさとして評価できます。

理由2:賃貸管理の手間をまるごと代行してもらえる

入居者募集・審査・賃料回収・日常のトラブル対応まで、賃貸管理業務を代行します。

遠方在住・本業が忙しい・高齢などで管理に手が回らないオーナーにとっては、負担を大きく減らせる仕組みです。

理由3:用途変換型の再活用で「埋まりにくい物件」にも選択肢

クロスハウスは2007年から空き家活用に特化し、シェアハウス・社宅・来日人材向けなど用途を柔軟に変えて稼働させる再活用に強みがあるとされます。国内外の代理店や法人の社宅需要など、複数の集客チャネルを持つと案内されている点も、埋まりにくい物件の稼働を後押しします。

築30年以内なら借上げ可と案内され、通常賃貸では埋まりにくい物件にも選択肢を作れます。

ただし、好立地で相場賃料を取り切れる物件や、自主管理・管理委託で十分回せるオーナーには、借上げ家賃が相場より低くなる分だけ手残りが減る場合があります。「すべてのオーナーにとって最良」とは言えない点は、先に押さえておきます。

築年数・立地・空室状況によって、借上げが効くかどうかは変わります。まずは自分の物件の借上げ家賃額を確認してみてください。

自分の物件の借上げ家賃を確認する(PR)詳細はリンク先をご確認ください

クロスハウスとはどんな会社・サービスか

株式会社クロスハウスは、2007年から「空き家活用」に特化して事業を展開してきた不動産会社です。

空き部屋・空き家をリノベーションし、シェアハウス・社宅・来日人材向け住居など、用途を柔軟に変えて稼働させるモデルに強みがあるとされます。借上げの累計実績は1万室規模と案内され、2026年までに世界で管理部屋数10,000室を目指すとしています。

オーナー向けには、物件を一括で貸し出すサブリース(借上げ)型の空室対策サービスを提供します。入居の有無にかかわらず毎月固定の借上げ家賃が入り、募集・審査・賃料回収・トラブル対応をクロスハウスが代行する仕組みです。

サブリース契約のルールは国土交通省・賃貸住宅管理業法(サブリース)ポータルで公開され、契約前の重要事項説明が義務化されています。地域の賃貸需要や空き家の実態は総務省・住宅・土地統計調査で確認できます。

クロスハウス(オーナー向け借上げ)サービス概要早見表

| 項目 | 内容 |

|---|---|

| サービス種別 | サブリース(借上げ)型の空室対策・賃貸管理代行 |

| 運営会社 | 株式会社クロスハウス(2007年〜・空き家活用に特化) |

| 主な対象 | 空室・空き家・築古アパートに悩む不動産オーナー |

| プラン | 賃料固定型の借上げプラン/収益重視の管理委託プラン(後述) |

| 借上げ家賃 | 入居の有無にかかわらず毎月固定額をオーナーへ支払い(固定型) |

| 管理代行の範囲 | 入居者募集・審査・賃料回収・トラブル対応など |

| 活用形態 | シェアハウス・社宅・来日人材向け住居などへ用途変換 |

| 借上げの目安 | 築30年以内なら借上げ可と案内/入居稼働率95%以上(2010〜2022平均) |

| 利用前の確認 | 借上げ家賃額・改定条件・契約期間・解約条件・免責期間・重要事項説明 |

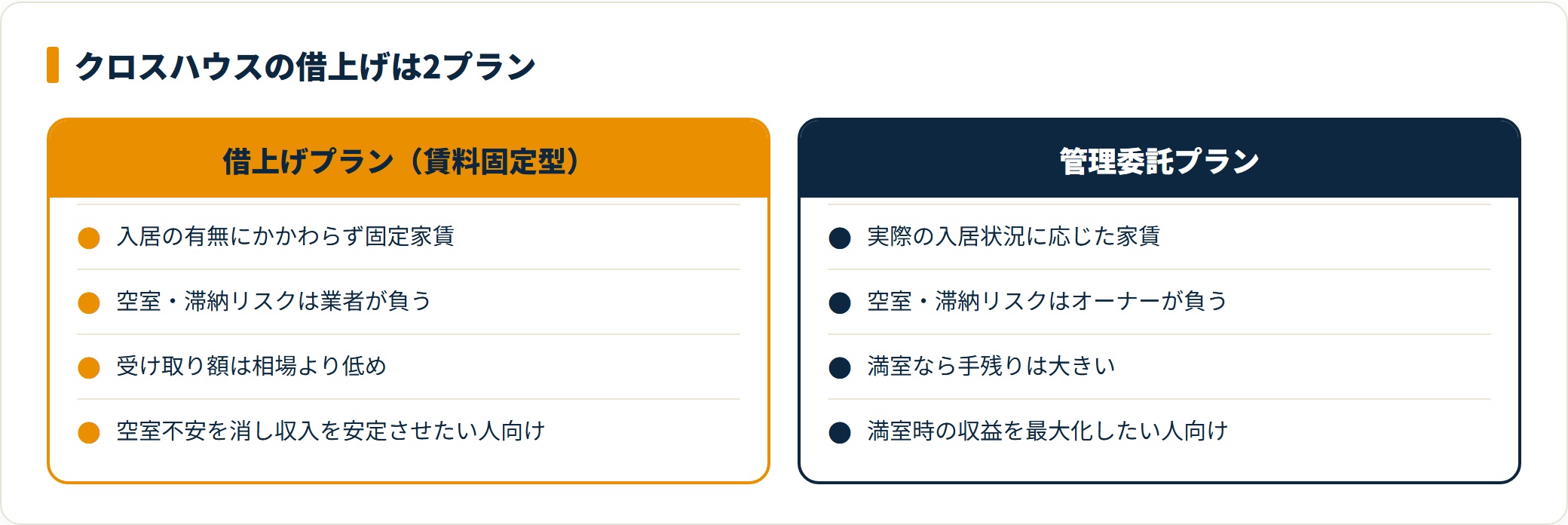

クロスハウスの借上げは2プラン——賃料固定型と収益重視型の違い

クロスハウスの借上げを検討するうえで見落としやすいのが、「プランによって受け取り方が変わる」という点です。同社は大きく2つのプランを案内しています。

賃料固定型の借上げプランと管理委託プランの比較

| プラン | 家賃の受け取り方 | 空室リスク | 向く狙い |

|---|---|---|---|

| 借上げプラン(賃料固定型) | 入居の有無にかかわらず固定の借上げ家賃 | 業者が負う | 空室不安を消し、収入を安定させたい |

| 管理委託プラン | 実際の入居状況に応じた家賃(管理を代行) | オーナーが負う | 満室時の収益を最大化したい |

「家賃保証」で語られるのは主に賃料固定型の借上げプランのほうです。空室でも固定額が入る安心と引き換えに、受け取り額は相場より低めになります。

一方、管理委託プランは、実際の入居に応じた家賃を受け取りつつ管理の手間だけ手放す形で、満室なら手残りは大きくなりますが、空室時は家賃が入りません。

どちらを選ぶかで「安定を取るか、上振れを取るか」が決まります。相談時には、自分がどちらのプランで見積もられているかを最初に確認してください。同じ「クロスハウスの借上げ」でも、話が固定型か委託型かで、比較の前提がまるごと変わります。

クロスハウスのサブリース(借上げ)の評判・口コミ

公開されている口コミ・解説記事を見た範囲で、オーナー(貸す側)視点でよく出るパターンを整理しました。個別の体験談ではなく傾向の整理です。

良い評判の傾向

- 空室の不安が消えた:毎月決まった額が入るようになった(築古アパートのオーナー)

- 手間がなくなった:入居者対応・募集がなくなり本業に集中できた(遠方・兼業オーナー)

- 空き家が再活用できた:埋まりにくい物件をシェアハウスとして稼働させられた

- 心理的に楽になった:相続した実家の管理から解放された(相続物件のオーナー)

気になる評判の傾向

- 受け取り額がやや低い:借上げ家賃が満室想定の相場より低く感じた(収益最大化を求める層)

- 条件確認が不足しがち:賃料の見直しや免責期間について、もっと事前に確認しておきたかった

- 口コミが少ない:オーナー向けの口コミの絶対数が少なく、実態を比較しづらい

評判の総括

良い評判の主因は「固定の借上げ家賃による収入の安定」と「管理の手間からの解放」、気になる評判の主因は「相場賃料との差(手残りの低下)」と「契約条件・改定ルールの確認不足」に集約されます。

これはクロスハウス固有ではなく、サブリース(借上げ)全般に共通する構造的な分岐点です。借上げ家賃額と改定条件を契約前に並べて理解したオーナーは満足、家賃保証という言葉だけで安心して契約したオーナーは後からとまどいやすい、という分布になりやすい領域です。

サブリース(借上げ)と「管理委託」「自主管理」は何が違うのか

クロスハウスの借上げを理解する鍵は、誰が空室・滞納リスクを負うかという一点にあります。同じ賃貸経営でも、ここが根本的に異なります。

自主管理・管理委託は「リスクをオーナーが負う」

自主管理は、募集・契約・集金・対応をオーナー自身が行う形です。管理委託は、入居者との賃貸借契約はオーナー本人が結び、業務を管理会社に委託する形です。

いずれも空室期間は家賃が入らず、滞納リスクもオーナーが負います。その代わり、満室なら相場賃料をそのまま受け取れます。

サブリース(借上げ)は「リスクを業者が負う」

これに対し賃料固定型のサブリースは、クロスハウスが物件を一括で借り上げ、空室の有無にかかわらず固定の借上げ家賃を支払う形です。

空室・滞納リスクを業者側が負うぶん、借上げ家賃は満室想定の相場賃料より低めに設定されるのが一般的です。「収入の安定」と「相場賃料の上振れ」を引き換えにするのがサブリースの本質です。

| 比較軸 | サブリース(借上げ) | 管理委託・自主管理 |

|---|---|---|

| 賃貸借契約の相手 | クロスハウスが借り上げ | オーナーが入居者と直接契約 |

| 空室・滞納リスク | 業者側が負う | オーナーが負う |

| 受け取り家賃 | 固定の借上げ家賃(相場より低め) | 満室時は相場賃料を受け取れる |

| 管理の手間 | ほぼ不要(業務を代行) | 委託の範囲による/自主管理は大きい |

| 向く状況 | 空室不安・手間軽減・安定優先 | 好立地・相場上振れを取りたい |

比較軸を「契約相手・リスク負担・受け取り家賃・管理の手間・向く状況」の5つに置いたのは、賃貸経営の満足度と後悔がこの5点で大きく分かれるからです。手残りの安定を取るならサブリース、相場の上振れを取りに行くなら管理委託・自主管理、という使い分けが現実的です。

不動産投資全般の判断軸はマンション購入vs区分マンション投資でも整理しています。

金融現場で見た「家賃保証のからくり」——サブリース新法と賃料減額リスク

融資審査でサブリース物件のキャッシュフローに接する中で、いちばん伝えたいのは「家賃保証=将来も同額が保証される、ではない」という点です。ここを誤解すると、どんなに評判の良い会社でも判断を誤ります。

借上げ家賃は見直し(減額)されることがある

サブリース契約では、一定期間ごとに借上げ家賃が見直され、減額される可能性があります。

これは特定の会社が不誠実だからではありません。法務省(民法・借地借家法の所管)が所管する借地借家法のもとで、賃料が経済情勢や周辺相場に応じて増減し得るという法的な構造に由来します。

契約当初の借上げ家賃がローン完済まで続く前提で組んだ収支計画は危ういのが率直なところです。改定時期と改定ルールを契約書で必ず確認してください。

「賃料減額実績ゼロ」をどう読むか

クロスハウスは、賃料固定型の借上げプランについて「これまで保証賃料を減額した実績はない」と案内しています。これは検討材料として無視できない情報ですが、金融審査の目線では次の3点をセットで読むのが安全です。

- 前向きな面:稼働率や集客チャネルなど運営力の裏付けと読める

- 限界:過去に減額がなかったことは将来の減額がないことを保証しない

- 結論:それでも契約書の改定条項を確認する原則は変わらない

減額実績ゼロは、集客力や稼働率の高さの結果として評価してよい材料です。一方で、借地借家法や賃貸住宅管理業法(サブリース新法)の枠組みが消えるわけではなく、「実績」と「法的な保証」は別物です。実績を安心材料の一つとしつつ、契約書では改定時期・改定ルールを自分の目で確認する。この二段構えで臨むのが、後悔しないオーナーの読み方です。

サブリース新法でオーナー保護が強化された

こうしたトラブルを背景に、2020年12月に賃貸住宅管理業法(いわゆるサブリース新法)が施行されました。国土交通省・サブリースポータルによれば、業者には次のような規制が課されています。

- 誇大広告等の禁止:すべての媒体で、実際より著しく有利と誤認させる表示を禁止

- 不当な勧誘の禁止:重要事項について、故意に事実を告げない・不実を告げる行為を禁止

- 重要事項説明の義務化:契約締結前に、書面を交付して説明することを義務付け

- 申出制度:不適正な契約方法があれば国土交通大臣に申出ができる

国土交通省はサブリース事業適正化ガイドラインも策定しています。これらは「サブリースが危険」という意味ではなく、オーナーが正しい情報を得て判断できるよう業者側に説明責任を課したものです。

だからこそ「条件を自分で並べて理解する」ことが効く

サブリースのトラブルは、国民生活センターや消費者庁(消費者取引)でも注意喚起の対象として整理されています。

大切なのは「保証」という言葉ではなく、借上げ家賃額・改定時期・免責期間・解約条件という具体的な数字と条件です。これらを自分で並べて理解できれば、サブリースは空室リスクを抑える有効な手段になり得ます。

築年数×立地×空室率で見る判断軸

クロスハウスの借上げが効くかどうかは、「どんな築年数で・どんな立地で・どのくらい空室に悩んでいる物件か」で大きく分かれます。融資の現場でキャッシュフローがどう評価されるかを踏まえ、状況別に整理しました。

| 物件の状況 | 主な悩み | クロスハウス借上げの有効度 |

|---|---|---|

| 築古アパート・空室が慢性化 | 空室期間の家賃ゼロ | ◎ 固定収入で振れ幅を抑えやすい |

| 相続した実家・空き家 | 管理の手間・用途がない | ◎ 用途変換型の再活用に強み |

| 遠方・多忙・高齢で自主管理困難 | 入居者対応の負担 | ○ 管理代行で手間を大幅軽減 |

| 好立地・需要が強い物件 | 収益を最大化したい | △ 通常賃貸で相場を取り切る選択も |

| 築浅・自主管理で満室維持 | 手残りを増やしたい | △ 借上げ家賃の低下分を要検討 |

築古・空室慢性化——固定収入の価値が最も出る

築年数が進み、通常賃貸では空室が埋まりにくくなった物件は、「満室時の最大収入」より「空室でも入る安定収入」のほうが家計の助けになる局面です。

審査の現場では、空室期間の長い物件のローン返済に苦しむオーナーが少なくありませんでした。固定の借上げ家賃でローン返済の見通しが立つことは、料金表に出てこない大きな価値です。

相続した空き家——用途変換の幅が効く

相続した実家や、需要の弱いエリアの物件は、シェアハウス・社宅などへの用途変換で稼働の可能性が広がります。

総務省・住宅・土地統計調査でも空き家の増加が継続的な課題として示されており、持て余している物件を収益化する入口として借上げが機能するケースがあります。

貸す・売る・解体のどれが最適か決めかねている段階なら、空き家の解決策を無料で診断してもらってから、借上げと並べて比較する進め方もあります。

空き家のベストな解決策を無料で診断する(PR)詳細はリンク先をご確認ください

好立地・自主管理可能——別の選択肢も並べる

逆に、駅近など需要が強く、自主管理や管理委託で満室を維持できる物件では、借上げ家賃が相場より低くなる分だけ手残りが減る可能性があります。

好立地物件をサブリースに出して「もう少し取れたのでは」と後から感じるオーナーもいます。相場賃料と借上げ家賃を必ず並べて、どちらが目的に合うかを判断してください。

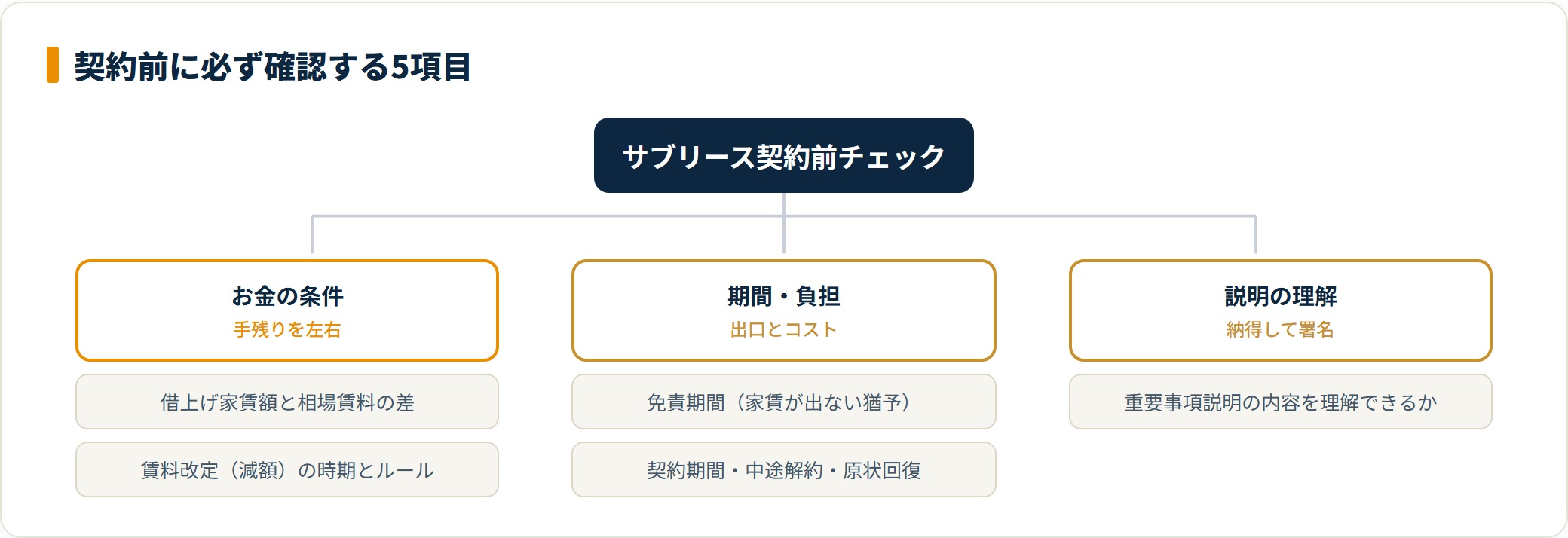

クロスハウスの借上げを検討する前に必ず確認すべき5項目

契約後に後悔しないための実務手順は、構造化データのHowToに7ステップで整理しています。ここでは、「ここだけは契約前に必ず確認したい」5項目を抜き出します。

- 借上げ家賃額と相場賃料の差

- 賃料改定(減額)の時期とルール

- 免責期間(家賃が発生しない猶予期間)の有無と長さ

- 契約期間・中途解約・原状回復の条件

- 重要事項説明の内容を理解できるか

① 借上げ家賃額と相場賃料の差

提示された借上げ家賃額と、満室想定の相場賃料・現在の手残りを並べます。「いくら下がる代わりに、いくら安定するのか」を金額で把握するのが出発点です。

住宅ローンの残債がある場合は、住宅金融支援機構の情報なども参考に、毎月返済額と借上げ家賃の収支を試算してください。

② 賃料改定(減額)の時期とルール

借上げ家賃の見直し(減額)の時期と改定ルールを確認します。「○年ごとに見直し」「経済情勢により改定」といった条項を契約書で確認し、減額された場合でもローン返済が回るかを試算しておきます。

③ 免責期間(家賃が発生しない猶予期間)

見落としやすいのが免責期間です。契約開始直後やリフォーム期間、入居者の入れ替え時などに、一定期間は借上げ家賃が支払われない設定になっている場合があります。

免責期間の有無と長さで、初年度の手残りは大きく変わります。「いつから家賃が入り始めるのか」を数字で確認しておきましょう。

④ 契約期間・中途解約・原状回復の条件

契約期間、オーナー側から解約できる条件、契約終了時の原状回復・修繕費の負担区分を確認します。「途中でやめたくなったときにどうなるか」を先に押さえておくと、状況が変わっても慌てずに済みます。

⑤ 重要事項説明の内容を理解できるか

サブリース新法に基づく重要事項説明を受け、内容を自分の言葉で理解できるかを確認します。国土交通省・サブリースポータルに目を通し、不明点はその場で質問してください。理解できないまま署名しないことが、最大の防御です。

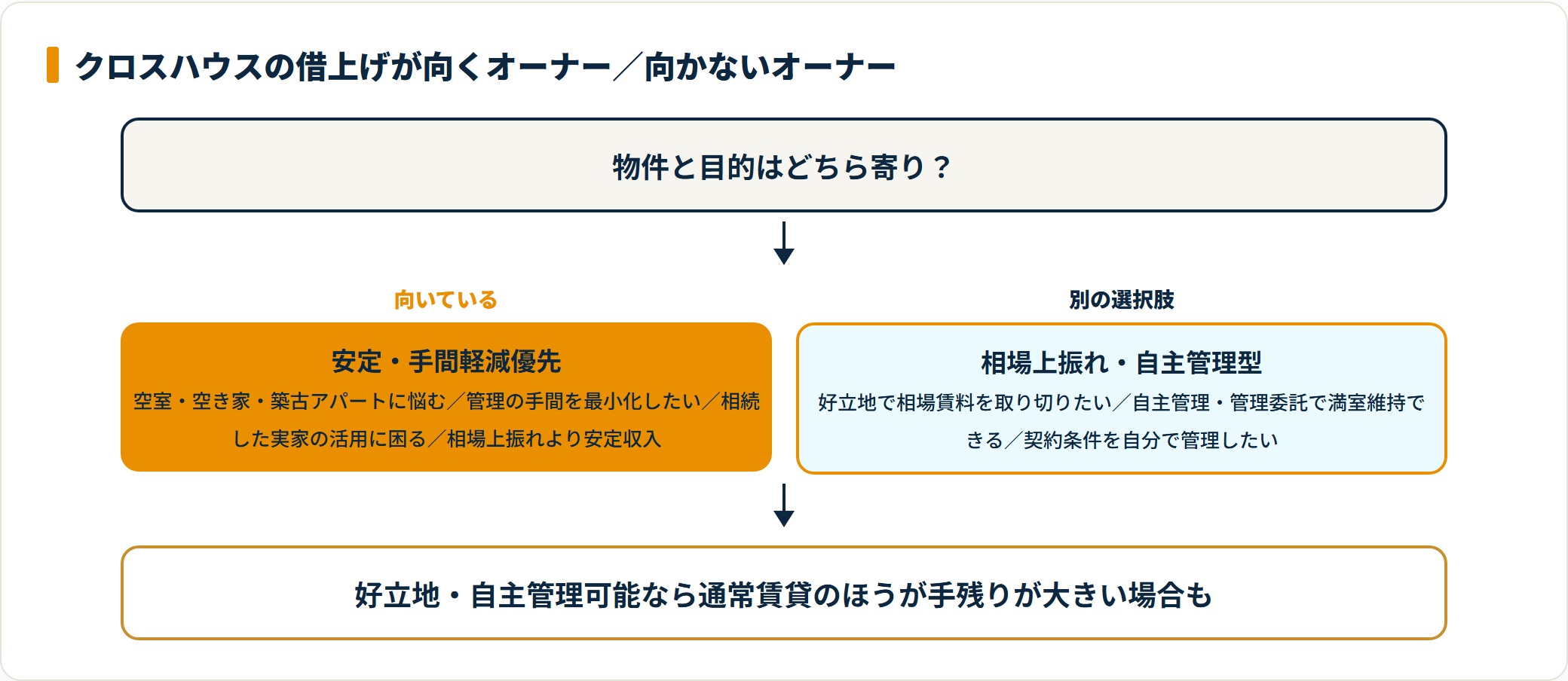

クロスハウスの借上げが向いているオーナー・向かないオーナー

向いているオーナー(おすすめ4パターン)

- 空室・空き家・築古アパートに悩むオーナー:固定の借上げ家賃で収入の振れ幅を抑えられる

- 管理の手間を最小化したいオーナー:募集・審査・集金・対応をすべて代行してもらえる

- 相続した実家・空き家の活用に困るオーナー:用途変換で稼働の可能性が広がる

- 相場の上振れより安定収入を優先したいオーナー:ローン返済や老後の見通しを立てやすい

向かないオーナー(別の選択肢を検討)

- 好立地で相場賃料を取り切りたいオーナー:通常賃貸・管理委託のほうが手残りが大きい場合がある

- 自主管理・管理委託で満室を維持できているオーナー:借上げ家賃の低下分を要検討

- 賃料改定や契約条件の細部まで自分で管理したいオーナー:直接賃貸のほうが裁量が大きい

「すべてのオーナーにおすすめ」とも「やめておけ」とも言えません。

クロスハウスの借上げは「空室リスクと管理の手間を減らし、安定収入を優先したいオーナー」にとって有用な選択肢であり、判断の主体はオーナー自身にあります。

融資審査の実務から言えば、サービスの良し悪しより「自分の物件の状況と、固定収入・相場上振れのどちらを取りたいか」を見極められたオーナーのほうが、結果的に満足度が高い傾向がありました。

向いているオーナーに当てはまるなら、まずは資料請求で借上げ家賃額と契約条件を確認するところから始めてみてください。

クロスハウスの借上げ・空室対策を無料で相談する(PR)詳細はリンク先をご確認ください

よくある質問(FAQ)

Q1:クロスハウスのサブリース(借上げ)の評判は本当に良いのですか?

オーナー向けには「空室の不安が消えた」「入居者対応の手間がなくなった」という良い評判が中心です。一方で「相場家賃より受け取り額がやや低い」「賃料の見直しは事前確認が必要」という気になる声もあります。良し悪しは物件の立地・築年数・空室状況による部分が大きいので、資料請求・相談で借上げ家賃額と契約条件を確認してから判断するのがおすすめです。

Q2:クロスハウスの借上げ家賃は相場よりどのくらい低くなりますか?

サブリースは空室・滞納リスクを業者が負う代わりに、借上げ家賃は満室想定の相場賃料より低めになるのが一般的です。具体的な水準は物件ごとに異なり断定できませんが、満室時の最大収入ではなく「空室期間や管理コストを差し引いた安定値」として比較するのが現実的です。借上げ家賃の額と改定条件は、重要事項説明と契約書で必ず確認してください。

Q3:クロスハウスはどんな物件・オーナーに向いていますか?

空室・空き家・築古アパートで管理に手間や不安を感じているオーナー、賃貸管理を一任して安定収入を優先したいオーナーに向いています。空き家活用に特化し、シェアハウス・社宅などへの用途変換に強みがあるとされ、築30年以内なら借上げ可能と案内されています。逆に好立地で相場賃料を取り切れる物件や、自主管理・管理委託で回せるオーナーには、通常賃貸のほうが手残りが大きくなる場合があります。

Q4:クロスハウスのサブリース契約で注意すべきリスクは何ですか?

借上げ家賃の見直し(減額)の可能性、免責期間、契約期間・中途解約の条件、原状回復・修繕費の負担区分などに注意が必要です。借地借家法では業者からの賃料減額請求が認められる場面があり、「家賃保証=将来も同額」とは限りません。2020年12月施行のサブリース新法で重要事項説明・誇大広告禁止・不当勧誘禁止が義務化されています。不安があれば国民生活センターや専門家への相談も検討してください。

Q5:「入居稼働率95%以上」はどう見ればよいですか?

入居稼働率95%以上(2010〜2022年度平均と案内)は運営力の目安になりますが、稼働率が高いことと自分の借上げ家賃が高いことは別の話です。稼働率の数字だけで判断せず、提示される借上げ家賃額・改定条件・契約期間という「自分の手残りに直結する条件」をセットで確認してください。総務省の住宅・土地統計調査で地域の空き家率も把握しておくと、客観的に判断しやすくなります。

Q6:サブリースと一般的な管理委託はどう違いますか?(クロスハウスの2プランは?)

管理委託は入居者との契約をオーナー本人が結び、空室時は家賃が入りません。サブリース(借上げ)はクロスハウスが物件を一括で借り上げ、空室の有無にかかわらず固定の借上げ家賃を支払う形で、空室・滞納リスクを業者が負います。クロスハウスは賃料固定型の「借上げプラン」と収益重視の「管理委託プラン」を案内しており、安定を取るなら固定型、上振れを取るなら委託型という使い分けになります。相談時にどちらの前提で見積もられているかを確認しましょう。

Q7:相談・資料請求だけ受けることはできますか?

オーナー向けに借上げの相談・資料請求を受け付けています。相談は「契約を急ぐ場」ではなく「自分の物件で固定収入と相場賃料のどちらが合うかを見極める場」として使うのが有効です。物件の所在地・築年数・現在の家賃と空室状況、住宅ローンの残債を事前にまとめて臨み、提示条件を家族や専門家と共有してから判断すると、契約後のミスマッチを防げます。

あわせて読みたい

参考情報源(一次情報・公的機関)

本記事は、以下の公的・業界公開情報を突合した整理に基づきます(いずれも2026年5月閲覧)。借上げ家賃・契約条件・サービス内容は変更される場合があるため、個別の判断は必ず公式サイトおよび各機関の最新情報でご確認ください。

- 国土交通省・賃貸住宅管理業法(サブリース)ポータル:サブリース新法の重要事項説明・誇大広告/不当勧誘の禁止・申出制度の公的根拠

- 国土交通省・サブリース事業適正化ガイドライン:適正な契約・説明のあり方の公的指針

- 消費者庁・消費者取引:不当な勧誘・誤認を招く表示に関する消費者保護の観点

- 国民生活センター:サブリース・賃貸経営に関する契約トラブルの注意喚起

- 法務省(民法・借地借家法):賃料増減請求など賃貸借契約の法的枠組み

- 住宅金融支援機構:住宅ローン残債・返済計画の前提情報

- 総務省・住宅・土地統計調査:地域の空き家率・賃貸住宅の実態

まとめ:安定収入と手間軽減を優先したいオーナーには価値あり

クロスハウスの借上げ(サブリース)は、2007年から空き家活用に特化し、空室の有無にかかわらず固定の借上げ家賃を支払い、賃貸管理業務を代行する空室対策サービスです。

空室・空き家・築古アパートに悩み、相場賃料の上振れより安定収入と管理の手間ゼロを優先したいオーナーにとっては、判断材料の価値が大きい選択肢です。サービス自体の良し悪しよりも、借上げ家賃額・賃料改定の条件・免責期間・契約期間を契約前に並べて理解できるかどうかが、満足度を大きく分けます。

判断材料として価値があるのは、以下のようなオーナーです。

- 空室・空き家・築古アパートに悩み、安定した固定収入を優先したいオーナー

- 遠方在住・多忙・高齢などで管理の手間を最小化したいオーナー

- 相続した実家・空き家を、用途変換で収益化したいオーナー

逆に、好立地で相場賃料を取り切れる物件や、自主管理・管理委託で満室を維持できるオーナーは、通常賃貸のほうが手残りが大きくなる場合があります。物件の状況で答えが分かれるサービス、という点は最後まで変わりません。

「賃料減額実績ゼロ」という同社の実績も、集客力・運営力の裏付けとして前向きに評価してよい材料です。ただし過去の実績と将来の法的保証は別物であり、契約書の改定条項の確認は欠かせません。

最後に強調したいのは、「家賃保証という言葉ではなく、借上げ家賃額・賃料改定の条件・免責期間・解約条件という具体的な数字を自分で並べて理解することが、後悔しない判断を分ける」ということです。

住宅ローンの借り換えで10行を回って比べたときと同じで、条件を並べて比べる手間こそが、長期の賃貸経営を守ります。資料請求・相談で借上げ家賃額・重要事項説明・契約条件を確認し、家族や専門家と共有した上で判断するのがおすすめです。

まずは自分の物件で借上げが可能か、いくらの借上げ家賃になるかを確認するところから。条件を並べて理解することが、後悔しない判断の第一歩です。

クロスハウスの借上げ・空室対策の資料を請求する(PR)詳細はリンク先をご確認ください

この記事の運営者について

本記事は、住宅ローンナビ(loankoujyo.com)の運営者・Takahashi が執筆しました。金融機関に13年勤務し、住宅ローン・不動産担保融資の担当として数百件の融資審査を見てきた立場です。自身も住宅ローンの借り換えで10行を回った経験を持ちます。FP・宅地建物取引士・不動産鑑定士などの有資格者ではなく、また株式会社クロスハウスの関係者でもありません。現場で見てきた数字と公的情報源をもとに、住宅・不動産の判断軸を整理して発信する立場であり、特定のサービスの契約を断定的にすすめるものではありません。個別の契約判断は、必ず公式サイトの内容・重要事項説明をご確認のうえ、ご自身とご家族でご決定ください。本記事の情報は2026年5月時点のものです。

免責事項

※本記事は公開情報をもとにした整理です。サービス内容・借上げ家賃・契約条件などは変動するため、最終的な契約・申込の判断は各公式サイトの最新情報をご確認のうえ、必要に応じてFP・宅地建物取引士など有資格者へご相談ください。