住宅金融支援機構「住宅ローン利用者の実態調査」によれば、住宅ローン利用者は申込前に 複数金融機関の事前審査 を比較したうえで本審査に進む人が一定割合を占めており、金利タイプ・諸費用・繰上返済条件など多面的な検討が行われていることが報告されています(住宅金融支援機構 公式サイト・2026年5月閲覧)。

30代の住宅ローン審査は、属性・収入・他借入・物件・健康の5軸で動きます。通る人と通らない人を分ける「該当数」の境界線と読み方、軸ごとの通りやすい・通りにくい条件の一覧、通らない後に取れる3つの動きや揃えておきたい書類まで整理します。

この記事でわかること

- 30代の住宅ローン審査が5つの軸で動いていること(属性・収入・他借入・物件・健康)

- 通る人と通らない人を分ける「該当数」の境界線と、その読み方

- 軸ごとの通りやすい条件・通りにくい条件を一覧で確認できる

- 「通らない」と判定された後に取れる3つの動き

- 審査前に揃えておきたい3つの書類と、FP相談の活かし方

公的情報源: 住宅金融支援機構(フラット35 公式)/国土交通省 住宅局/金融庁

「自分は通る側か、通らない側か」を先に整理したい方へ。FPの無料相談で見立てだけ聞くこともできます。

結論を先に書きます

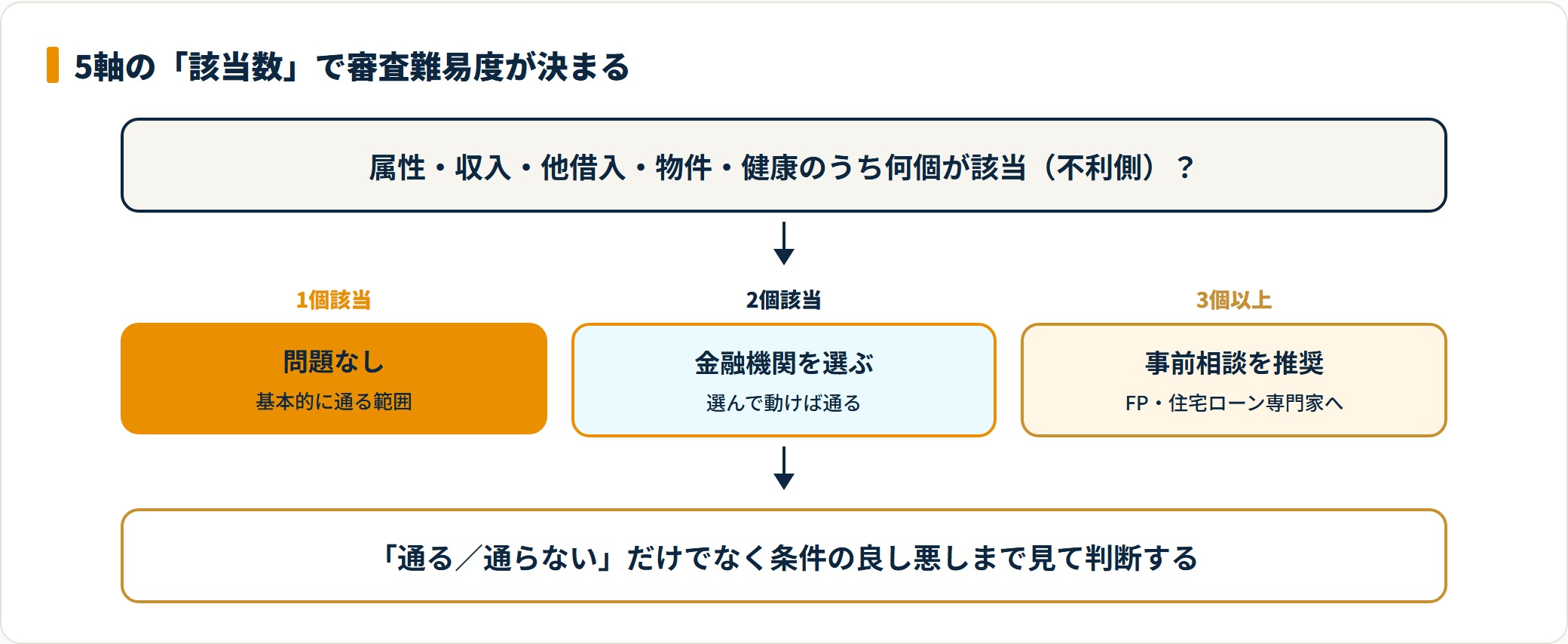

30代の住宅ローン審査で、通る人と通らない人を分けるのは5つの軸の「該当数」です。属性・収入・他借入・物件・健康のうち、何個が「該当(=不利側)」になるかで難易度が変わります。

審査が通るかどうかだけを心配するのは、もったいない発想です。「通る/通らない」と「条件が良い/悪い」は別の問題で、銀行任せで通った条件をそのまま走らせると、総返済額で数十万〜数百万円規模の差が出ることもあります。

- 審査は属性・収入・他借入・物件・健康の5軸で動く(業界全体でほぼ共通)

- 境界線は5軸のうち何個が該当するか。1個=問題なし/2個=金融機関を選ぶ/3個以上=事前相談を推奨

- 「通った/通らない」だけでなく条件の良し悪しまで見て判断する

※ 本記事は一般的な情報整理を目的としています。住宅ローン・税務・保険の個別判断は、金融機関・FP・税理士など適切な専門家にご相談ください。記載の金利・制度は2024〜2025年時点の一般的な水準を参考にしており、最新情報は各金融機関の公式情報でご確認ください。

あわせて読みたい:住宅ローン審査前のFP相談

住宅ローン審査の5つの軸(共通)

金融機関の審査は、おおむね次の5つの軸で進みます。各論に入る前に、全体像を1枚で押さえておきましょう。

| 軸 | 主な評価項目 | 30代で気にすべきこと |

|---|---|---|

| ① 属性 | 勤務先・勤続年数・雇用形態・年齢 | 転職直後・個人事業主は慎重対応 |

| ② 収入 | 年収・年収の安定性・税込/手取り | 年収400万以下は条件付き、800万以上は余裕 |

| ③ 他借入 | 自動車ローン・カードローン・奨学金 | 返済比率(年収負担率)で計算される |

| ④ 物件 | 担保価値・築年数・立地・違法建築の有無 | 中古物件・狭小住宅は減価評価 |

| ⑤ 健康 | 団体信用生命保険(団信)の加入可否 | 持病ありはワイド団信・引受緩和型を検討 |

上の5軸は、フラット35の利用要件、各金融機関の住宅ローン公式ガイドライン、金融庁「銀行業における監督指針」の関連項目を突き合わせて整理したものです(2026年5月閲覧)。

通る人と通らない人の境界線は、5軸のうち何個が「該当」するかで決まる。目安は次のとおりです。

- 1個該当:基本的に問題なく通る範囲

- 2個該当:金融機関を選んで動けば通る

- 3個以上該当:FPまたは住宅ローン専門家への事前相談を推奨

ここから5軸を順に見ていきます。

あわせて読みたい:タウンライフ注文住宅 評判

軸①:属性(勤務先・勤続年数・雇用形態)

属性は、最初に見られる軸です。勤続年数と雇用形態が安定しているほど通りやすくなります。まず通る側・通らない側を一覧で確認しましょう。

- 上場企業・公務員・大手の正社員:属性面では有利

- 勤続年数3年以上:幅広い金融機関を選べる

- 同一業界での転職経験のみ:キャリアの一貫性が評価されやすい

- 勤続1年未満:特に試用期間中は慎重に判断される

- 個人事業主・フリーランス:直近2〜3年の所得証明が必要

- 契約社員・派遣社員:対応する金融機関が一部に限られる

勤続1年未満で組みたい場合、フラット35(住宅金融支援機構)のほうが民間より柔軟なケースがあります(フラット35 公式の利用要件・2026年5月閲覧)。逆に勤続3年を超えていれば、ネット銀行を含む幅広い選択肢から条件を選べます。

転職直後に住宅購入を検討しているなら、転職前に審査を進めるか、転職後1年経過を待つかの判断が必要です。属性のタイミングは「半年待って動いたほうが条件が良くなる」が成立する数少ない例外。FP相談で「自分の属性なら、いつ動くのが現実的か」を聞くと、迷いが整理できます。

軸②:年収(金額と安定性)

年収は「借りられる額」と「無理なく返せる額」が別物だと理解するのが出発点です。一般的な借入可能額の目安は次のとおりです。

| 年収帯 | 借入可能額の上限目安 | 補足 |

|---|---|---|

| 400万円台 | 2,000〜2,800万円程度 | 条件付きになりやすい |

| 600万円台 | 3,500〜4,500万円程度 | 選択肢が広がる |

| 800万円台 | 5,000〜6,000万円程度 | 余裕を持って組める |

ここで注意したいのは、「銀行が貸してくれる額」と「無理なく返せる額」は別物だということです。前者は年収の5〜7倍が上限、後者は手取り月収の20〜25%以内に月返済が収まる範囲が、現実的な目安になります。

通らない側に寄りやすいのは、次のようなケースです。

- 年収300万円台で借入希望3,500万円以上:返済比率が上限を超えやすい

- 年収の上下幅が大きい:前年比30%以上の変動などは安定性で不利

- 副業・歩合給の比率が高い:安定収入の証明が難しい

審査で見る「年収」は、源泉徴収票の支払金額(税込)です。返済比率(年間返済額÷税込年収)は、年収400万円以上で35%以内が一般的な上限基準。この比率には住宅ローン以外の借入も含まれます。次の軸③で詳しく見ていきましょう。

軸③:他借入(返済比率に影響)

他借入は、返済比率を押し上げる軸です。返済比率は次の式で計算します。

返済比率 = (住宅ローン年間返済額 + 他借入の年間返済額) ÷ 税込年収この比率の上限目安は、年収400万円以上で35%以内、400万円未満で30%以内です。次のようなケースは上限を超えやすく、通りにくくなります。

- 自動車ローンが残っている:返済比率が35%を超えやすい

- カードローン・キャッシングの残債がある:与信枠も影響することがある

- 奨学金の返済が継続中:月3万円以上だと比率を押し上げる

審査前に有効なのが、使っていないクレジットカードのキャッシング枠の解約です。キャッシング枠は、使っていなくても与信枠として返済比率に算入されることがあります。

自動車ローンが残っているなら、審査前に完済できれば返済比率が一気に下がります。ただし手元資金を使い切るのは別のリスクを生みます。「自動車ローン完済 vs 手元資金温存」のシミュレーションをFPに依頼するのが現実的でしょう。

返済比率や手元資金のバランスは、家計全体で見ないと判断を誤りがちです。中立の立場のFPに無料で試算してもらうと、自分のケースの現実的な上限が見えてきます。

無料FP相談で返済比率を試算してもらう(PR)詳細はリンク先をご確認ください

軸④:物件(担保価値・築年数・立地)

物件は、担保としての評価が見られる軸です。担保評価は購入価格ではなく、金融機関の独自評価で決まります。

- 築20年以内の戸建て・マンション:担保評価が安定しやすい

- 駅徒歩15分以内・都市部:流通性が高く評価されやすい

- 容積率・建ぺい率を守った合法建築:減額要因が少ない

- 築30年以上の物件:減価評価を受けやすい

- 借地権付き物件:担保評価が下がりやすい

- 違法建築・既存不適格物件:融資対象外になることがある

- 再建築不可物件:取り扱う金融機関が限られる

中古物件では「購入価格3,000万円・担保評価2,400万円」のような乖離が出ることもあります。この場合、頭金を多めに入れるか、別の物件を探すかの判断になります。

物件決定前に、不動産仲介経由で事前審査を出しておくと、担保評価をあらかじめ把握できます。後から想定外の減額に慌てずに済みます。

軸⑤:健康(団体信用生命保険)

住宅ローン契約には、原則として団体信用生命保険(団信)の加入が必須です。健康は、見落とされがちですが審査結果を左右する軸です。一般団信の告知では、次の項目などが審査対象になります。

- 過去3年以内の手術・継続治療

- 直近の健康診断での要再検査・要治療

- 入院歴・がん罹患歴

次のようなケースでは、一般団信に加入できないことがあります。

- 直近3年以内に大きな手術歴がある:一般団信に通りにくい

- 高血圧・糖尿病で継続治療中:告知内容によっては難しい

一般団信で加入できない場合でも、選択肢はあります。

| 選択肢 | 特徴 | 金利の目安 |

|---|---|---|

| ワイド団信 | 引受範囲が広い特約 | +0.2〜0.3%程度 |

| 引受緩和型団信 | さらに条件を緩和 | 上乗せ大きめ |

| 団信なしのフラット35 | 団信は任意・別途生命保険でカバー | 上乗せなし |

健康面に不安があるなら、住宅ローンに詳しいFP相談で「自分のケースで現実的な選択肢」を確認するのが安全です。既契約の生命保険との重複も同時に整理できます。

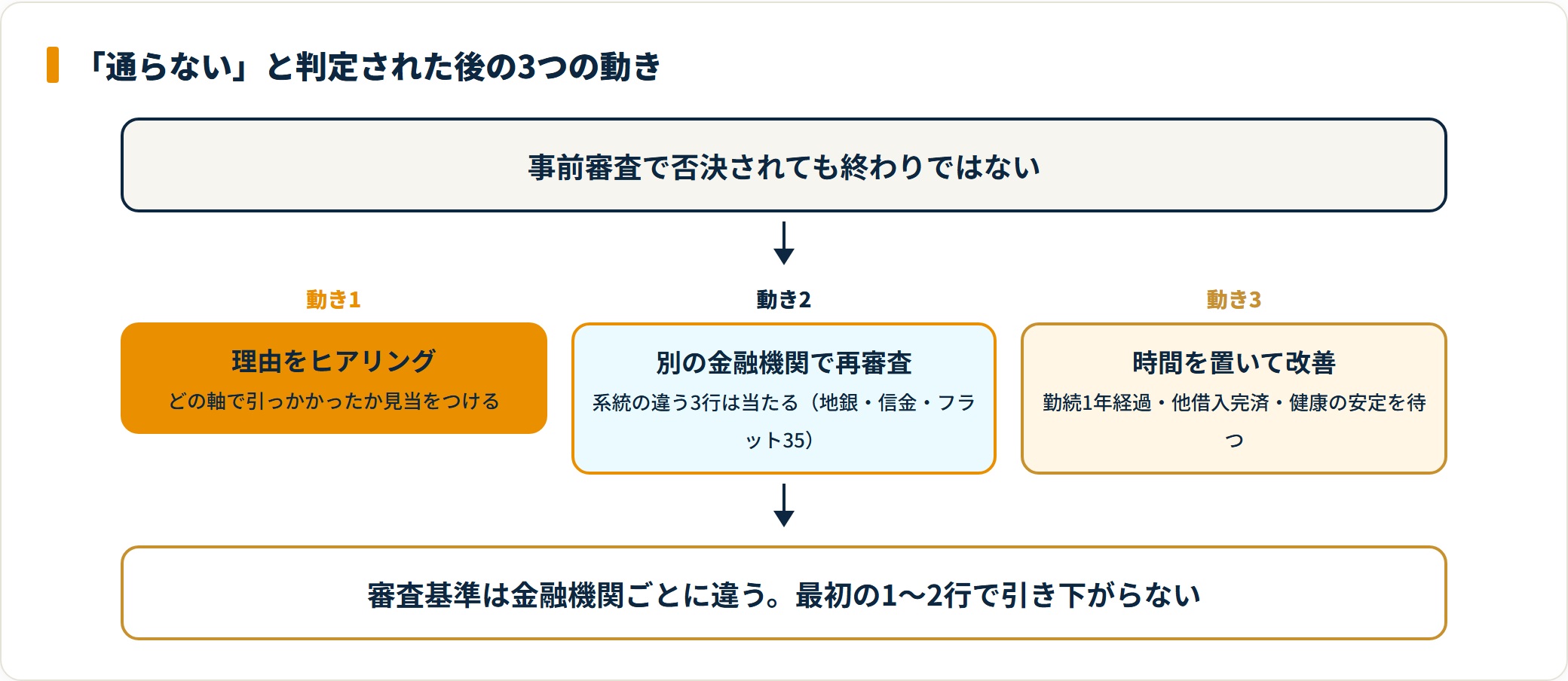

「通らない」と判定された後の3つの動き

事前審査で否決されても、そこで終わりではありません。

取れる動きは大きく3つあります。

- 否決理由をヒアリングする

- 別の金融機関で再審査する

- 時間を置いて改善してから再挑戦する

動き1:理由のヒアリング

事前審査の否決理由は、金融機関から明示されないことが多いものです。ただし不動産仲介経由・FP相談経由で「どの軸で引っかかったか」を推測することはできます。まず引っかかった軸の見当をつけるのが第一歩です。

動き2:別の金融機関で再審査

審査基準は金融機関ごとに違います。メガバンクで通らなくても、地方銀行・信用金庫・フラット35で通る可能性があります。最初の1〜2行で引き下がるのは早計で、系統の違う3行は当たってから判断材料にするのが現実的でしょう。

動き3:時間を置いて再挑戦

時間軸で改善する項目もあります。半年〜2年の準備期間を経て再挑戦する選択肢を持っておきましょう。

- 勤続1年未満 → 1年経過を待つ

- 他借入過多 → 自動車ローン・カードローン完済を待つ

- 健康面 → 検査結果が安定するまで待つ

審査前に整理しておきたい3つの書類

審査をスムーズに進めるには、3つの書類を手元に揃えておくと判断が速くなります。

- 源泉徴収票(直近2年分):年収の証明

- 他借入の残債明細:自動車ローン・カードローン・奨学金の残債と月返済額

- 健康診断結果(直近1年分):団信告知の参考

これらをA4で1〜2枚に整理して、FP相談や不動産仲介での事前審査時に持参すると、判断スピードが上がります。手ぶらで相談に行くより、論点が早く絞れます。

FP相談・住宅ローン比較サービスの活用

審査前の不安が大きいときは、独立系FPによるオンライン無料相談や住宅ローン比較サービスが役立ちます。「自分の属性なら、どの金融機関が現実的か」を事前に整理すると、漠然とした不安が具体的なアクションに変わります。

無料サービスは営業色を含むこともあります。商品提案はその場で契約せず、いったん持ち帰って検討するのが安全です。複数の窓口の見立てを比べると、判断の精度が上がります。

「まず誰に聞けばいいか分からない」段階なら、家計全体から住宅ローンを見てくれる無料FP相談が入口になります。審査の見立てと資金計画をまとめて整理できます。

無料FP相談で住宅ローンの資金計画を整理する(PR)詳細はリンク先をご確認ください

まとめ|境界線は5軸の「該当数」で決まる

30代の住宅ローン審査で、通る人と通らない人を分けるのは、属性・収入・他借入・物件・健康の5軸のうち何個が該当するかです。

- 0〜1個該当:問題なく通る範囲

- 2個該当:金融機関を選んで動く

- 3個以上該当:FP・住宅ローン専門家への事前相談を推奨

- 「通った/通らない」だけでなく条件の良し悪しまで見て判断する

- 否決されても理由ヒアリング・別行で再審査・時間を置くの3手がある

審査前にこの5軸でセルフチェックして、必要なら無料相談・無料比較サービスで方針を整理してから動く。これが結果的に遠回りを避ける動き方になります。「通った/通らなかった」だけを気にして条件の良し悪しを見ないと、後でもう一度同じ審査をやり直すことにもなりかねません。

本記事は、住宅金融支援機構(フラット35 公式サイトの利用要件・住宅ローン利用者の実態調査・2026年5月閲覧)、国土交通省 住宅局(住宅ローン控除制度・住宅性能表示制度)、金融庁(銀行業における監督指針)を突き合わせて整理しました。

あわせて読みたい:住宅ローン借り換えタイミング

あわせて読みたい:住宅ローン頭金

関連記事(住宅ローン審査・実務)

よくある質問

住宅ローン審査について、30代の検討者から頻出する質問を整理します。

Q1:住宅ローンの事前審査と本審査の違いは何ですか?

事前審査(仮審査)は1〜3日で結果が出る簡易審査、本審査は2〜4週間かけて源泉徴収票・物件評価を含めて行う正式審査です。住宅金融支援機構の解説でも、事前審査通過後に本審査で否決されるケースは一定数あると示されています。

Q2:固定金利と変動金利、どちらを選ぶべきですか?

返済期間・収入の安定性・繰上返済余力で判断するのが原則です。固定は将来の金利上昇リスクをヘッジでき、変動は当面の返済額を抑えられます。金融庁の家計管理ガイドでも「金利変動シナリオで3パターン試算」が推奨されています。

Q3:住宅ローンは何行くらい比較すべきですか?

現実的には3〜5行で十分です。ネット銀行・メガバンク・地銀・フラット35を1行ずつ並べると、性質の違いが比べやすくなります。住宅金融支援機構の金利比較ページも基準として活用できます。

Q4:団信(団体信用生命保険)はどこまで手厚くするべきですか?

一般団信+がん団信の2層が、ひとつの現実的なバランスです。8疾病・全疾病に拡張すると金利は0.1〜0.3%程度上がるため、生命保険の既契約と重複しない設計が大切。生命保険文化センターの保障設計ガイドも参考になります。

Q5:住宅ローン控除はいつまで受けられますか?

国税庁タックスアンサーNo.1213によれば、2024年以降入居の新築住宅は最長13年(中古は10年)の控除期間が原則です。年末調整・確定申告での手続きが必要なため、最新の制度を国税庁公式で確認してください。

免責事項

※本記事は住宅ローン・金融に関する公開情報をもとにした一般的な整理です。金利・制度・審査基準は金融機関や時期により異なります。最終的なサービス選択・借入判断は各金融機関の最新情報および公的機関の情報をご確認のうえ、必要に応じてファイナンシャルプランナー・税理士など有資格者へご相談ください。